基于数据包络分析交叉评价的互联网金融平台个人借贷业务信用评估系统构建

2018-11-03 03:46李彤

时代金融 2018年27期

李 彤

(中央财经大学商学院,北京 100089)

一、我国互联网金融行业及个人借贷业务现状分析

互联网金融是传统金融行业与互联网行业技术相互融合而产生的新兴产业。我国互联网金融行业经历了最初的探索与相对无序的状态,到如今进入行业的企业迅速增加、平台数逐年创新高、逐渐规范化、监管逐渐明晰的阶段,对各互联网金融平台的安全运营也就提出了更加严格的要求。

在互联网金融行业竞争中,网贷、理财仍然是各大平台展开竞争的主要领域,且竞争程度激烈。

截至2018年6月,网贷平台数量累计达到了6142个,行业成交量不断增长,但增速放缓,综合预期收益率缓慢下降①。多业务互联网金融平台在激烈的竞争中仍不断拓展新业务,争取更大的市场份额。各平台通过新手标、加息、红包等手段争夺客户,加息程度甚至高达10%以上。

2015年11月,中共十八届五中全会通过的关于十三五规划建议的文件中提出规范发展互联网金融②,互联网金融首次被写入中央五年规划中。2016年7月印发的《国家信息化发展战略纲要》再次提到规范互联网金融行业,以及防范互联网金融风险的重要性③,这充分说明了国家对于在战略层面对于我国互联网金融发展的重视程度。

目前,针对该行业的监管逐渐形成规范,相关法律法规和准则也逐步完善和严格,行业内自律性管理的要求不断提高,质量低下的平台逐渐被淘汰和清除,对于各大互联网金融平台的风险管理也就提出了更高的要求。其中,个人借贷业务是互联网金融平台中风险、违约率较高的一项业务,需要各平台重点关注。

个人借贷业务虽然能够带来同等金额条件下更多的手续费收入、新的投资用户和更广泛的影响力,但这些收益是建立在个人借贷业务的高风险上的。

除了互联网金融业务都面临的政策风险、网络技术安全风险以外,个人借贷业务还会面临道德风险、审贷风险及信息不对称风险。

个人借贷业务的风险主要集中在违约问题上,需要借助有效的信用评估系统进行风险管理和控制。互联网金融个人借贷平台的风险管理重点在于个人信用评估体系构建,下文将提供一种采用数据包络分析方法的交叉评价模型建立个人信用评估系统的思路。

二、通过数据包络分析交叉评价法建立个人信用评估系统

(一)采用数据包络分析法构建个人信用评估体系的原因

数据包络分析方法能够衡量多投入、多产出的部门效率,此时将每个申请人看作一个部门,按照一定的标准制定输入指标,以是否违约作为输出指标,即可综合借款申请人的所有因素评价借款申请人的信用等级。另外,采用该方法能够通过交叉评价对各个申请人进行排序,有利于在短时间内根据一定标准对大量的申请人进行筛选和排序,具有方便快捷、输出结果直观、简洁的优点,能够在提高效率的同时降低风险。

(二)数据包络分析法简介

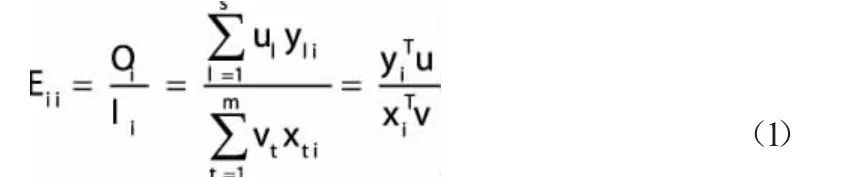

数据包络分析法(DEA)是对一些同类型的部门或单位(以下称为决策单元(DMU))进行相对有效性比较的一种方法。每个决策单元的有效性是用该单元的多指标输出的加权和与多指标输入的加权和之比来定义的。

则DMUi的总输出Oi与总输入Ii之比:

称为DMUi的效率评价指数。

1.自我评价模型。

由此得到的Eii是利用最有利与DMUi的权重计算出来的值,称为自我评价值。当Eii=1时称为有效的,若小于1则非有效。

但该方法具有一定的缺陷,只重视少数对自身决策单元有利的输入和输出指标,而不重视对其不利的指标,从而导致计算出的结果并不能真正地显示出各个决策单元效率的高低。因此需引入交叉评价机制。

2.交叉评价模型。交叉评价模型在考虑每个输入指标的效率之外,还考虑了除自身外的其它输入指标的效率,其核心思想是在使自身的效率越高越好的情况下,使其它输入指标的效率越低越好,即使各指标之间产生一种对抗效果,具体公式如下:

用最优值u*i,v*i算出交叉评价:

交叉评价矩阵(由交叉评价值的计算结果构成):

(四)算例分析

1.输入、输出指标的确定。DEA模型是解决多投入、多产出评价问题的模型,对应的需要建立一系列输入、输出指标。在个人信用评价问题上,我们需要对申请人尽可能多的会影响借款按时偿还的因素进行评价。根据DEA模型的原理,DEA模型输出的效率越高,则输入指标应尽量小,相应的输出指标则应尽量大。

X1-性别:在关于个人信用的问题上,有观点认为女性较为谨慎,男性更偏向于冒险,因此女性取值为1;男性取值为2。

X2-婚否:由于已婚人士的生活一般更稳定,并且一个家庭很可能会有双份收入,因此将已婚取值为1;未婚取值为2。

X3-职业:设高级管理人员取值为1;技术人员取值为2;普通职工取值为3;自由职业者由于稳定性难以预料,取值为4;无职业取值为5。

X4-单位性质:设国家机关取值为1;科教文卫等事业单位取值为2;商业及金融行业取值为3;高科技行业取值为4;邮电通讯取值为5;社会服务相关行业取值为6;水电气供应、工业交通、房地产等行业取值为7;娱乐、艺术、体育等行业取值为8;其它行业取值为9。

X5-借款期限:以借款的月份数作为该项的取值。

X6-借款金额:以借款金额(单位:万元)作为该项的取值。

X7-曾经违约次数:以曾经违约的次数作为该项的取值。

对于输出指标的选择,输出指标越大,输出指标与输入指标之比就越大,得到的效率值越高,因此输出指标应包括:

Y1-年龄:以申请人的年龄即为该项的取值。

Y2-月均收入:以申请人的月收入(单位:千元)直接作为该项的取值。

Y3-受教育年限:以申请人的受教育年限(从小学开始计算)作为该项的取值。

2.具体算例。假设某互联网金融平台计划推出两个网贷项目,即需要选择两个借款人,有29个借款申请人,这29个借款申请人的他们的各项指标情况由问卷调查回收的29份有效问卷得出。

由调查结果得出的借款人的指标情况如下所示:

表1 各申请人输入、输出指标

?

由上表可以得到29位申请人的输入、输出矩阵,利用Matlab软件,输入以上数据,可得到决策单元相对计算值:

表2 决策单元相对计算值

对这29个申请人信用评价高低的排序,可得到排序为:

由此可见,在经过DEA交叉评价排序后,若要在这29位申请人中选择最合适、违约风险最小的,应选择申请人2与申请人11。

由表格可看出,排名在第一位的申请人2为52岁大学本科学历的已婚女性,且为事业单位的高级管理人员,借款期限为3个月,借款金额仅为2万,月薪约为1.8万元,之前无违约行为,可见其有稳定的收入和充足的偿还能力,违约风险非常小。而排名在最后一位的申请人8是年龄为24岁的高中学历未婚男性,属于X4指标中列举的行业外其他行业的普通职工,借款期限为6个月,借款金额也为2万元,但其月薪仅有约5500元,且曾有过2次违约记录,对比表格中其他申请者,通过经验可以大致判断出其违约风险是前29位申请者中最大的,在其它申请人的数据与排名对比中也可见DEA交叉评价模型在个人信用评估方面具有一定的准确性。

选出2号、5号两位申请人后,应当对这两位申请人进行更加全面、更加细致的调查,保证其提供的用于评价的资料的真实性与准确性,并针对其它细节问题进行进一步详细的调查,以保证其能够按时履行还款义务。值得注意的是,在这种信用评价机制下,申请人并无先来后到的区别,即平台只在所有申请人中选取最优的申请人,而不考虑这些申请人申请顺序的先后,因此,如果申请人的信用条件不具有一定的竞争力,很可能即使申请了也长时间无法借款。但在这种机制下,可以允许申请人随时对自身的资料进行补充,以促使申请人不断提高自身的信用等级,同时也能降低平台的风险。

需要说明的是,以上指标的选择、取值的确定只作为一个范例,互联网金融平台在应用该方法的时候应该根据实际情况确定投入、产出指标的选择以及科学地制定每个指标取值的标准。

然而,据研究表明,DEA模型虽然能够较为有效地评价个人信用,但由于申请人为了自身利益而对申请材料进行一定程度的修饰和掩盖,导致的信息不对称会使评价上产生偏差,再加一些难以预料的突发情况等风险,即使经过后期对借款人的全方位调查,也并不能做到完全通过数据包络分析信用评级消除借款人的违约风险。因此,还需考虑一旦发生借款人逾期或违约不还款,如何保证投资用户的资金安全,维持平台信誉,防止客户流失。

因此,仅仅依靠DEA建立个人信用评估系统对于互联网金融平台风险防范而言是不够的。平台自身还需拥有风险防范机制,以满足违约情况出现时的资金需求。可以通过风险准备金、与第三方担保公司合作或与保险公司合作的方式实现。

注释

①数据来源:网贷之家。

②《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,2015年11月3日。

③《国家信息化发展战略纲要》,2016年7月27日。

猜你喜欢

公民与法治(2020年23期)2021-01-04

公民与法治(2020年17期)2020-10-27

蒙古学问题与争论(2020年0期)2020-03-29

法大研究生(2020年2期)2020-01-19

留学(2019年12期)2019-07-29

当代贵州(2017年10期)2017-05-26

汽车与安全(2016年5期)2016-12-01

化学分析计量(2016年4期)2016-03-14

化学分析计量(2016年1期)2016-03-14

时代英语·高三(2014年5期)2014-08-26