基于资产价格波动的跨市场风险传导研究

2018-11-03 03:46刘雅静

时代金融 2018年27期

刘雅静

(南京晓庄学院,江苏 南京 210000)

一、绪论

(一)研究背景和意义

近年来我国金融行业的机构和市场之间的合作越来越密切,一个市场爆发的风险十分容易依靠某种载体和相关传导路径蔓延到另一个市场,最终造成更大范围内的风险。相比于实体经济渠道,金融渠道已经成为风险在不同市场传导的主要渠道,金融创新产品的层出不穷以及信息技术的突飞猛进,使得一个市场资产价格波动的风险能够以更快的速度在更大的范围传播。基于资产价格波动的跨市场风险使得不同市场之间再也不是彼此独立存在的,反而表现为出复杂的互相有联系。故而基于资产价格波动的跨市场金融风险传导问题已经引起了很多人的关注和浓厚的研究兴趣,成为学界、业界以及金融监管部门普遍关注的焦点。

我国的经济环境和国情要求我们对期现货市场和股票市场的跨市场风险给以充分的重视并实施有效监管,以此确保我国的现货市场、期货市场和股票市场获得最大的的经济金融安全,有利于更全面了解我国基于资产价格波动的跨市场风险的传导路径。那么什么是跨市场风险?基于资产价格波动为什么会产生这样的风险?它的具体传导途径是什么?对这些问题的回答显然有重大的现实意义,本文对此进行初步探索。

(二)文献综述回顾

1.基于资产价格波动的跨市场风险传导理论研究。Flemingetal(1998)指出,美国股票、货币和债券市场都相互有明显的价格波动传导效应。Dornbusch等(2000)指出,将风险的跨市场传导划分为两类,一类是国家之间正常往来中由于实体经济和虚拟经济的关联而导致的基本面溢出,另一类是市场参与者在交易过程中的投机行为而导致的风险跨市场传染。谢斌(2005)指出,跨市场金融交易行为加大了货币市场和资本市场之间的联系。蒋序怀等(2006)指出,资本市场和银行业通过诸多路径而发生的资产价格之间的联系更密切,跨风险传导效应发生的可能性不断加大。雷良海和魏遥(2009)分析,风险跨市场传导存在从信贷市场到资本市场,再到信贷市场等路径。邵烨(2012)指出,我国的金融风险传导机制从金融体系内部信息不对称开始,然后通过市场参与主体的逆向选择和道德风险的加剧,演变为金融资产价格波动的加剧,接着通过资产价格自回归的放大过程,最后导致金融危机的爆发。卢斌(2013)指出,民间风险在不同市场的传导有多米诺骨牌效应、破窗效应和蛛网效应。

2.基于资产价格波动的跨市场风险传导实证研究。Hamao(1990)使用GARCH模型,发现从美国股市到日英股市存在价格波动溢出效应。Baig和Goldfain(1999)利用纠偏滞后的模型,实证发现了亚洲危机时期各国股票市场和外汇市场风险传导的依据。Kung和Yu(2008)建立GARCH模型探讨美、欧、亚三国的股指期货市场之间的资产价格波动的风险传导效应。陈守东等(2003)运用GARCH-M模型,发现我国上海和深圳的股票市场收益率之间存在明显的风险传导效应。华仁海(2004)采用协整检验,认为铜铝的期现货市场具有长期的均衡关系,现货资产价格波动的风险会传导到期货市场。刘庆富(2006)利用信息共享模型,表明大豆资产的期现货市场存在双向的价格波动溢出效应。王永巧和刘诗文(2011)采用时变模型,表明大陆和香港股票市场的关联程度与开放水平成正比。张涤新和冯萍(2013)采用VAR模型,指出国际上的金融风险从香港向内地单方向传导。朱孟楠和闫帅(2017)使用资产价格调整模型,认为股票和房地产市场之间有较强的财富效应。

3.文献述评。梳理已查阅的相关文献,国内外关于跨市场风险传导的理论和实证上研究对象有货币市场、债券市场、股票市场等。风险传导机制有从股票市场到债券市场、从金融市场到实体经济、从股票市场到股指期货市场等。实证模型通常有GARCH模型、Granger因果检验模型、时变模型等,综上可以发现国内外学者对于金融危机的传导机制理论和实证方法都做了较为详细的研究,取得了丰富的成果,也存在一定的不足。学者们在研究市场的互动性时主要选择一个或两个市场,而研究三个及以上市场间引导关系的文献不多,这些方面的研究有待拓展。所有的研究结论都显示市场之间的价格波动传导存在关联,风险跨市场传导存在一定的传导机制,针对我国基于资产价格的跨市场风险传导研究尚不充分,有待进一步研究。

二、基于资产价格波动的跨市场风险传导的理论分析

(一)相关概念界定

1.资产价格波动。资产价格是参与买卖交易主体双方,在资产市场上交易资产的价格,是资产供求双方在市场经济中博弈的一种结果,买卖双方能够观察到。一般认为资产价格由这项资产的基本面例如资产流动和可预计的价值等决定,也会受到人们的心理预期、爱好影响。当以上决定资产价格的因素发生变化时,资产价格的运行轨迹就会受到影响而改变。本文的资产价格波动是指资产价格的明显上涨和下跌过程。

2.跨市场风传导。目前学术界还没有对跨市场风险有精确统一的定义,通常认为跨市场风险是金融业务创新融合中,跨越原本分业界限的一种交叉性金融风险。实体经济中资产价格波动的跨市场风险传导通常有两种路径:一种是垂直方向,资产价格波动的风险通过产业链从上游产业传导下游产业,下游产业也会对上游产业产生一定影响;另一种是空间传导,例如本文研究的风险在期现货市场和股票市场之间进行传导。期现货市场与股票市场构成一个利益链,使得市场参与主体之间必然存在着风险相关性,一个市场发生的风险通过特定路径传导到另一个市场,形成风险跨市场传导的路径。

(二)风险跨市场传导的原因

当影响资产价格的信息在不同市场间传递更新时,投资者根据已有信息了解后决策,加上信息传递过程不均匀,最后信息的冲击产生了资产价格波动,风险跨市场传导本质就是一个信息在市场间传递的过程。资产价格的波动是导致风险产生的原因,投资者的交易行为是风险跨市场传导的直接原因。资产价格的变化是投资者交易行为引起,当市场上出现新的信息,投资者充分吸收理解并做出相应的交易行为,因此资产价格及时反映了当前市场上的信息,不同市场的资产价格波动之间也会有一定关联。

(三)基于资产价格波动的跨市场风险传导机制分析

近年来我国经济市场一体化得到空前发展,我国各类市场和机构的直接或间接联系越来越紧密,不同市场之间的互动和关联越来越频繁和迅速。不同市场的联动效应有多方面,而市场上资产的价格关联发生范围广且易于观察,因此很本文基于资产价格波动研究跨市场风险传导。当期货市场铜资产价格一直下跌时市场参与者对铜期货市场的信心逐渐丧失,期货市场上投资者和金融机构会对铜资产引发悲观预期。期货市场对铜资产产生的悲观预期会蔓延和期货市场关系密切的其他市场,期货市场对现货市场有价格引导作用,铜类上市公司管理者也借助期货市场进行对铜资产的预期收益进行评估等,因此悲观预期会蔓延到现货市场和股票市场。当现货市场的投资者会和金融机构预期铜资产价格未来会下跌时,金融机构的风险感知能力一般较早,会进行风险规避,现货市场的大型机构投资者会出售现有的铜资产,造成铜资产在现货市场的价格下跌。此时,由于投资者获取关于铜资产有价值的信息成本高,难度也大,投资者会依据市场上现有的价格信息做出交易行为。当大型金融机构在现货市场卖出铜资产时,投资者也预期铜价值的预期下跌,也会在现货市场卖出手中的铜资产。此时,现货市场上其他投资者由于从众心理而引发羊群效应,跟风周围投资者的交易行为,造成现货市场铜资产价格的大幅下跌,此时现货市场也产生铜资产价格下跌的悲观预期。期现货市场之间的紧密的关联使得铜资产价格波动的风险双向传导,资产价格波动风险因悲观预期从期货市场传导到现货市场,再从现货市场传导到期货市场,循环放大这种悲观预期效应,带来两个市场的风险放大和传导。不同市场的共同参与主体会推动风险的跨市场传导。期现货市场和股票市场存在着共同的投资者和金融机构,也就存在着对不同市场的资本流动性的同时提取。期货市场铜资产的价格下跌的悲观预期,一方面引起投资者在股票市场的资本投入的减少,降低了投资铜资产的意愿,投资者会通过不同产品的收益率改变投资组合,造成股票市场的铜股票的需求不足。另一方面铜资产价格的变动会影响铜类上市公司的基本面,投资者会关注铜类上市公司的业绩和预期收益,评估铜的股票价值。铜期货价格的下跌也会引起股票市场中铜板块效应的形成,铜股价的下跌会趋同。此时,投资者形成上市公司铜股价下跌的悲观预期,认为铜类上市公司的预期收益下降。风险规避行为和羊群效应会放大悲观预期的传染效应,股民会因恐惧慌张等抛售手中的股票,降低手中的持股比例,改变了铜类上市公司股票的供求关系,最终引起上市公司铜股价的下跌。至此,期货市场铜资产价格下跌的风险,由于投资者的悲观预期与现货市场实现了风险的双向传导,最终跨市场传导到股票市场。上述传导机制如下图1:

图1 悲观预期的跨市场风险传导机制

期现货市场和股票市场上的风险传导关系可以上述传导机制实现,通过改变投资者的预期而影响交易行为,实现风险的跨市场传导。上图仅展现了铜期货价格到现货价格的双向传导机制,铜期货价格到股票价格的单向传导机制,当然也存在从股票市场到期货市场的传导机制等。只要上述理论传导机制是存在的,本文就可以对期现货和股票市场的资产价格波动关系进行实证分析,研究不同市场基于市场资产价格波动的风险传导机制。

三、基于资产价格波动的跨市场风险传导的实证设计

(一)基本假设

在期现货和股票市场上,不同市场上相关资产信息的变动和传递都会带来资产价格的波动,直接会带来收益率的变化,收益率是目前国内外普遍运用的表现风险的指标。基于第二部分的理论分析,基于资产价格波动的跨市场风险传导机制主要表现为:期货市场和现货市场之间存在双向的风险传导效应,而期货市场和股票市场之间存在从期货市场到股票市场的单向风险传导效应。由此提出三个基本假设:

假设1:现货市场铜资产收益率的上涨(下跌)会引起期货市场铜资产收益率的上涨(下跌)。

假设2:期货市场铜资产收益率的上涨(下跌)会引起现货市场上铜资产收益率的上涨(下跌)。

假设3:期货市场铜资产收益率的上涨(下跌)会引起股票市场上铜资产收益率的上涨(下跌)。

(二)样本选择与数据采集

本文数据选取的时间区间为2015年1月22日至2018年4月20日。研究样本选取上海期货交易所的铜期货价格和长江1#铜的日均价,铜股价选用沪市每日收盘价。由于三个市场的日交易数据在时间上不是完全匹配,剔除无效数据后整理得918数据。期现货市场价格数据来源于wind数据库,股价数据来源于同花顺,本文用Eviews6.0进行实证。

(三)实证模型选择

本文研究现货市场的收益率受自身市场和其他市场收益率的影响,适用VAR模型以及Ganger因果检验对不同市场的风险传导方向进行测度。VAR模型最简单的是二元模型,如果只有两个变量Y1t和Y2t,变量的第t期值由前k期的值和误差项组成,当k=1时,模型 VAR(1)如公式(1):

(四)格兰杰因果检验

Granger因果关系检验常用于检验经济时间序列系统中各变量之间的引导关系。若是变量X有助于解释变量Y的未来改变,就可以认为X是引起Y的格兰杰原因。Granger因果关系检验分析的是在X、Y的预测中是否有帮助,在统计上的意义是X与Y的相关系数是否显著。以二元VAR模型举例解释Granger因果检验,模型如下公式(2):

笔者本文对期现货市场和股票市场的铜资产价格进行格兰杰因果检验,研究一个市场对另一市场的影响,探讨风险传导机制的方向。

(五)脉冲响应函数和方差分解

在自回归模型中,常常会分析模型受到某个冲击或者发生一个标准差新信息变化时,整个系统发生的动态变化。这种直观地描述经济时间序列系统中每个内生变量之间的动态过程的方法,称作脉冲响应函数分析方法。方差分解分析方差的成因,经过计算每个内生变量冲击的贡献率,定量分析模型中每个内生变量之间的相互影响关系。

四、基于资产价格波动的跨市场风险传导实证分析

本文实证分析的变量是收益率,收益率序列是将收集到的铜资产价格数据取对数后差分,即铜资产的收益率定义为:RPt=LNPt-LNPt-1,RFt=LNFt-LNFt-1,RS=LNSt-LNSt-1,其中 RPt表示现货市场收益率,RFt表示期货市场收益率,RSt表示股票市场收益率。本文使用Eviews6.0软件通过Granger因果检验、脉冲响应等方法进行基于实证分析。

(一)平稳性检验

对时间序列建立模型时,首先需要检验数据是否具有平稳性,防止产生虚假的结果。运用ADF检验法铜现货市场收益率序列、铜期货市场收益率序列、铜股票市场收益率序列进行平稳性检验,数据序列的平稳性为下一步实证分析打下基础,检验结果如表1:

表1 铜期货、现货、股票收益率序列平稳性检验表

表1结果显示,期现货市场和股票市场上铜资产价格序列的一阶差分即收益率序列是平稳的,因此可以进行下一步的实证检验。

(二)VAR模型建立

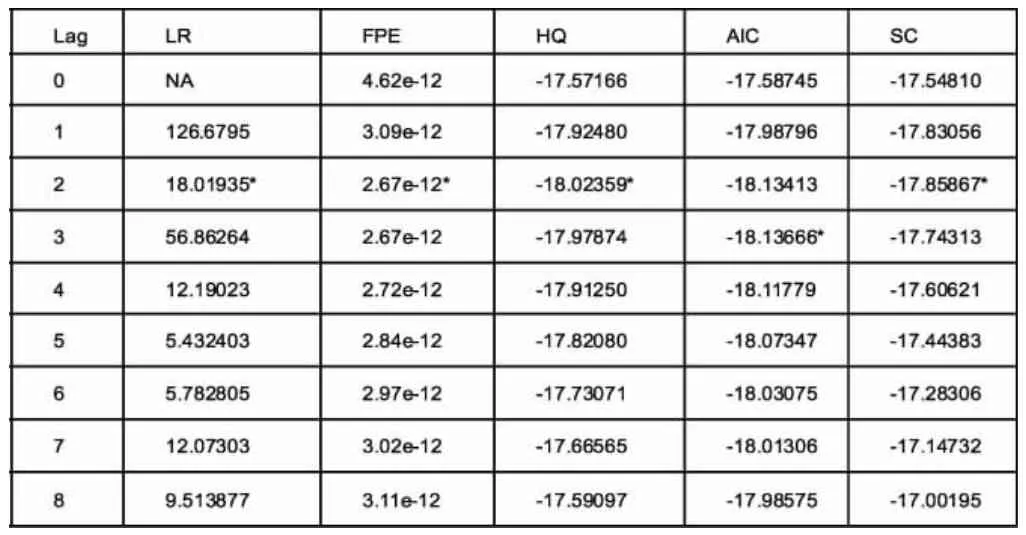

在Eviews6.0软件中先建立一个VAR模型,设定最大滞后期数为8,根据SC准则,模型的滞后期选择p=2,根据AIC准则,模型的滞后期选择p=3.此时通过比较其他检验指标和实际操作结果,本文选择滞后期p=2,检验如下表2:

表2 VAR模型滞后期检验结果

本文选择滞后期p=2建立模型后,用AR根的图对VAR模型的稳定性进行检验,如下图2:

图2 模型的AR根图

由图2可以看出建立的VAR模型所有根模都在单位圆内,则本文建立的模型是稳定的。

(三)格兰杰因果检验

前面检验得出铜资产收益率在期现货市场和股票市场上是平稳的,可通过Granger因果检验分析收益率序列之间的关联,即风险在不同市场的传导机制,检验如下表3:

表3 Granger检验结果

由表3知在5%的显著性水平下,RPt和RFt互为Granger原因;RFt是RSt的Granger原因。

(四)脉冲响应函数

下面对期现货市场和股票市场做脉冲函数进行分析,信息冲击的滞间数为10,实线表示脉冲响应函数,检验如下图3和图4:

1.铜现货市场与期货市场的脉冲响应分析。

图3 铜期现货市场的脉冲响应

图3的两幅图分别刻画铜期货市场和铜现货市场的脉冲响应图。第一幅图刻画的是期货市场对一个来自现货市场的标准差新信息冲击后的响应,冲击对期货市场一开始产生了负向影响,现货市场的冲击使得期货市场在第二期达到最小值,之后的两期开始增强,在第三期为0,第四期达到最大值后开始下跌,第五期又产生一个微弱的负向影响,后一期增强,第六期趋于0稳定,冲击消失。第二幅图刻画的是现货市场对来自一个期货市场的标准差新信息冲击后的响应,从图中可以看出现货市场对来自期货市场的信息冲击的反应在是第一期达到最大值,而后四期快速下跌,第三期跌为0,第四期跌到最小值后开始增强,第五期达到微弱的正向影响后下跌,第六期趋于0稳定,冲击消失。由这两幅图可以看出铜期现货市场对彼此的反应都很明显,反应速度也快,都在第六期以后冲击消失。

2.铜期货市场与股票市场的脉冲响应分析。

图4 铜期货市场和股票市场的脉冲响应图

图4反映的是铜股票市场和期货市场上的脉冲响应图。第一幅图刻画的是股票市场对一个来自期货市场的标准差新信息冲击后的响应,从图中可以看出股票市场对来自期货市场的信息冲击的反应在是第一期达到最大值后迅速减小至负,第三期达到最小值而后增强,第五期趋于0稳定,冲击消失。第二幅图刻画的是期货市场对一个来自股票市场的标准差新信息冲击后的响应,由于反应缓慢,第三期达到最大值不足0.005个百分点,可以认为期货市场对股票市场的冲击反应不明显。

(五)方差分解

基于VAR的模型对期现货市场和股票市场进行方差分解,分析三个市场对其中一个市场的冲击的贡献率,每一序列的总贡献率为100%,滞后期数为10,其方差分解结果如下表4、表5和表6:

表4 铜期货市场的方差分解结果

表4显示的期现货市场和股票市场在铜资产期货市场的收益率发生变化时的贡献率情况。从上面的表格可以观察到铜期货市场自身的冲击对期货市场收益率波动的贡献率是最大的,每一期都达到97.6%以上,随着期数的增加贡献率逐渐减小,第七期后趋向稳定。现货市场的冲击对期货市场收益率波动的贡献率每一期在1.9%以上,随着期数的增加贡献率逐渐增大。股票市场的冲击对期货市场波动的贡献率每期最大约为0.04%,贡献率十分小。

表5 铜现货市场的方差分解结果

表5显示的期现货市场和股票市场在铜资产现货市场的收益率发生变化时的贡献率情况。从上面的表格可以观察到铜期货市场的冲击对铜现货市场收益率波动的贡献率是最大的,每一期都达到60.5%以上,随着期数的增加贡献率逐渐减小,第六期后趋向稳定。现货市场自身冲击的贡献率第二期以后都在39%以上,第七期后趋向稳定。股票市场的冲击对现货市场波动的贡献率每期最大值约0.3%,可忽略不计。

表6 铜股票市场的方差分解结果

?

表6显示的期现货市场和股票市场在铜资产股票市场的收益率发生变化时的贡献率情况。从上面的表格可以观察到铜股票市场自身的冲击对股票市场收益率波动的贡献率是最大的,每一期都达到82.9%以上,随着期数的增加贡献率逐渐减小,第七期后趋向稳定。期货市场的冲击对股票市场收益率波动的贡献率每二期以后每期都在16.5%以上,第七期趋向稳定。现货市场的冲击对股票市场波动的贡献率每期最高不足0.5%,可忽略不计。

(六)实证结果分析

实证过程中选取铜资产的收益率序列建立VAR模型后用格兰杰因果检验、脉冲响应和方差分解等方法进行检验,实证结果分析如下:

首先,铜的期现货市场和股票市场收益率之间存在长期均衡关系。铜资产期货市场的收益率变动对现货和股票市场上铜资产收益率的变动有长期引导作用,铜资产现货市场的收益率变动对期货市场收益率变动也有长期引导作用。

其次,短期来看铜期现货市场对彼此的反应都很明显,反应速度也快,都在第六期以后冲击消失。股票市场对来自期货市场的信息冲击的反应明显快速,期货市场对股票市场的冲击反应不明显。从不同市场上的脉冲响应图可以看出,信息在期现货市场和股票市场传递迅速。

最后,铜期货市场自身的冲击是铜期货市场波动的最主要原因,铜现货市场的冲击对期货市场贡献率较小,随着期数增加贡献率也增加,铜股票市场的冲击对期货市场可忽略。铜期货市场的冲击是铜现货市场波动的主要原因,其次是现货市场自身,铜现货市场自身的冲击对现货市场贡献率也占很大比重,铜股票市场的冲击对现货市场可忽略。铜股票市场自身的冲击是铜股票市场波动的主要原因,其次是期货市场,铜期货市场的冲击对现货市场贡献率也占较大比重,铜现货市场的冲击对股票市场可忽略。总体来看,每个市场的冲击受到内部市场很大影响,期货市场对每个市场冲击的贡献率都不可忽略,占有较大比重。

五、结论与展望

(一)结论

本文主要研究基于资产价格波动的跨市场风险传导,具体研究期现货市场和股票市场之间的风险传导效应,结论如下:

第一,铜资产现货市场收益率序列和铜资产期货市场收益率序列存在双向的Granger因果关系,即期货市场上引发的风险通过某种机制传导到现货市场,现货市场上的风险也能通过某种机制传导到期货市场;铜资产期货市场收益率序列和铜资产股票市场收益率序列之间存在单向的Granger因果关系,即期货市场上的风险通过机制传导到股票市场。

第二,短期内,期现货市场铜资产价格的波动产生双向引导,期货市场铜资产价格的波动会影响股票市场。现货市场受到的冲击主要来源于自身和期货市场,期货市场受到的冲击主要来源于自身和现货市场,股票市场受到的冲击主要来源于自身和期货市场,每个市场的冲击受到内部市场很大影响。

第三,实证结果和理论分析共同表明,基于资产价格波动的风险由期现货市场之间双向传导,再由期货市场传导到股票市场,形成了风险的跨市场传导。上述实证结果验证了本文提出的三个假设,证实了基于资产价格波动的跨市场风险传导机制的存在。

(二)展望

研究虽然取得了预期结果,但是因笔者的专业知识不足,研究能力有待提高,基于资产价格波动的跨市场风险传导研究还有很多可以完善的地方:

第一,本文只选取了三个市场,其中现货市场属于商品市场,期货市场属于衍生市场,股票市场属于资本市场,没有将汇率市场、债券市场等重要的金融市场一并分析。

第二,股票市场的数据的收集和处理不够完善,可能造成结果存在一点偏差,将来的研究可以对此深入探讨。

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年16期)2021-11-26

当代水产(2021年2期)2021-03-29

中国外汇(2019年20期)2019-11-25

中国化肥信息(2019年7期)2019-08-26

现代营销(创富信息版)(2018年8期)2018-09-08

金属矿山(2013年11期)2013-03-11