政府会计制度下高校会计核算对比分析

2018-11-06 08:43广东工业大学财务处

会计之友 2018年22期

广东工业大学财务处 彭 玫

财政部2017年10月发布关于印发《政府会计制度——行政事业单位会计科目和报表》的通知,自2019年1月1日起执行,高校不再执行《高等学校会计制度》。政府会计制度的颁布是为了适应权责发生制政府综合财务报告制度改革需要,规范行政事业单位会计核算,提高会计信息质量的重大举措。

政府会计制度的重大变革体现在:(1)会计要素的变化。单位会计要素包括财务会计要素和预算会计要素两大类,其中财务会计要素包含资产、负债、净资产、收入和费用五大要素,预算会计要素包含预算收入、预算支出和预算结余三大要素。(2)核算原则的变化。政府会计制度使用财务会计和预算会计双分录核算原则,单位对于纳入部门预算管理的现金收支业务,在采用财务会计核算的同时应当进行预算会计核算,对于其他业务,仅需进行财务会计核算。(3)核算基础的变化。财务会计的核算基础实行权责发生制,预算会计的核算基础实行收付实现制。高校为了顺应政府财政改革的变化,应积极应对会计核算的转变工作,本文就政府会计制度下高校会计常见业务的核算变化进行对比分析。

一、固定资产相关业务核算

(一)固定资产取得时会计处理(表1)

固定资产相关业务核算在政府会计制度下同高等学校会计制度下的变化较大。高等学校会计制度实行收付实现制的核算原则,在固定资产取得时计入支出,同时增加非流动资产基金。政府会计制度财务会计是按照权责发生制的核算原则,购买固定资产时的支出通过计提折旧的方式分期摊销至当期相应费用;预算会计按照收付实现制的核算原则,直接计入相关业务支出。

(二)固定资产计提折旧时会计处理(表2)

表1 固定资产取得会计处理

表2 固定资产计提折旧会计处理

二、基建业务核算

政府会计制度规定单位对基本建设投资应当按照本制度规定统一进行会计核算,不再单独建账,但是应当按项目单独核算,并保证项目资料完整。而高校会计制度规定基建业务是单独设账,于每月末通过在建工程科目并入事业大账。

(一)预付工程款、备料款时会计处理(表3)

(二)按进度结算工程款时会计处理(表4)

(三)交付使用固定资产时会计处理(表5)

表3 基建预付工程款、备料款会计处理

表4 基建结算工程款会计处理

表5 基建交付使用固定资产会计处理

三、科研间接费会计处理

科研项目的间接经费是指科研项目组织实施过程中发生的无法在直接费用中列支的间接成本、管理费用和绩效支出,间接成本包括用于补偿学校为项目研究提供的现有仪器设备和房屋折旧,以及水、电、气、暖等消耗。绩效支出是指为体现项目科研人员价值,提高科研工作绩效而安排的人员激励支出。高等学校会计制度规定将科研项目的间接费用计入事业基金,使用时需通过学校预算统一安排,而政府会计制度则规定通过“单位管理费用”和“预提费用”进行核算,方便了间接经费的使用。

(一)计提科研间接费时会计处理(表6)

表6 计提科研间接费会计处理

(二)使用科研间接费时会计处理(表7)

表7 使用科研间接费会计处理

四、计提坏账准备业务核算(表8)

表8 计提坏账准备会计处理

政府会计制度规定事业单位应当于每年年末,对收回后不需上缴财政的应收账款和其他应收款进行全面检查,分析其可收回性,对预计可能产生的坏账损失计提坏账准备,确认坏账损失。这一规定是顺应权责发生制的核算原则和事业单位业务发展多元化的新形势而提出的新要求,目前高校应收账款余额逐年增大,加之缺乏成本监控体制,对应收账款缺乏有效的追索机制,造成应收账款严重影响了学校资金周转,隐含着较大的坏账分险。

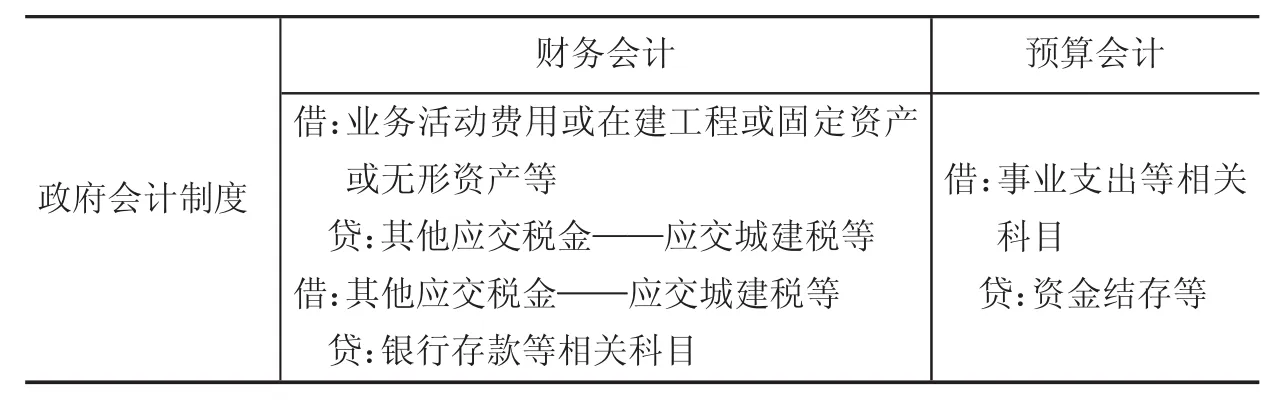

五、涉税业务核算

由于我国从2016年5月1日起全面实行营改增税务改革,政府会计制度为适应财政税收改革需要取消“应交税金”科目,设置“应交增值税”“其他应交税金”科目核算涉税业务,将城市维护建设税、教育费附加、地方教育费附加、车船税、房产税等相关税种通过“其他应交税金”科目核算。

(一)增值税业务会计处理(表9)

表9 增值税业务会计处理

(二)其他税种业务会计处理(表10)

表10 其他税种业务会计处理

(三)企业所得税业务会计处理(表11)

表11 企业所得税业务会计处理

六、收入业务核算

政府会计制度的收入科目包含财务会计的收入类科目和预算会计的预算收入科目。财务会计将原高校会计制度中的其他收入下的非同级财政拨款收入、投资收益、捐赠收入和利息收入等二级科目改变为一级科目,使得各项收入状况更加明晰,同时各收入还要按照种类、用途或单位设置明细科目。政府会计制度中会计报表重要项目说明明确规定事业收入、非同级财政拨款收入、其他收入要按收入来源部门即同级财政、本部门内部单位、本部门以外政府部门等来源部门填报说明,因此在科目、项目设置中应考虑报表编制要求。

(一)科研事业收入的会计处理(表12)

表12 科研事业收入会计处理

对于因开展科研及其辅助活动从非同级政府财政部门取得的经费拨款,应当设事业收入——科研事业收入——非同级财政拨款明细科目进行核算,即纵向科研收入。

(二)非同级财政拨款收入的会计处理(表 13)

表13 非同级财政拨款收入会计处理

政府会计制度设置“非同级财政拨款收入”科目,核算从非同级政府财政部门取得的经费拨款,包括从同级政府其他部门取得的横向转拨财政款、从上级或下级政府财政部门取得的经费拨款等。

(三)投资收益的会计处理(表14)

表14 投资收益会计处理

(四)捐赠收入的会计处理(表15)

表15 捐赠收入会计处理

(五)利息收入的会计处理(表16)

表16 利息收入会计处理

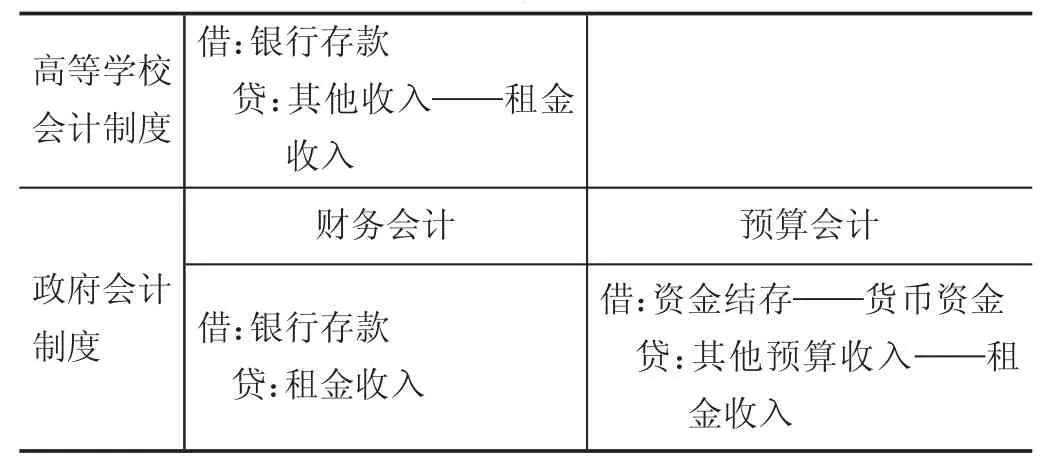

(六)租金收入的会计处理(表17)

表17 租金收入会计处理

七、费用和支出业务核算

政府会计制度规定财务会计核算基础是权责发生制。借鉴企业会计的模式,将费用概念引入会计核算,这是顺应加强国有事业单位成本核算的要求。费用反映的是资产的耗费,其目的是为了取得相应的收入,获得更多的新资产,费用有时与支出相伴随,但支出却不一定是当期发生的费用。

预算会计核算基础是收付实现制,预算会计使用支出科目,支出包含所有的开支及耗费。支出中凡与取得当前收入有关的部分即可表现或转化为费用,否则不行。支出一定是伴随现金流出的。政府会计制度要求预算会计的支出科目要按照资金性质的不同分“财政补助支出”“非财政专项资金支出”“其他资金支出”和资金类别的不同分“基本支出”“项目支出”明细科目进行核算,同时还要根据当年的《政府收支分类科目》中“部门预算支出经济分类科目”进行明细核算,这个要求同目前使用的高等学校会计制度对支出科目设置要求是一样的,在新科目设置时可以互相借鉴。

(一)费用或支出发生时会计处理(表18)

表18 费用或支出发生时会计处理

(二)资产处置会计处理(表19)

表19 资产处置会计处理

政府会计制度通过设置“资产处置费用”科目核算单位经批准处置资产时发生的费用,原高等学校会计制度是通过其他支出科目核算。

八、净资产及预算结余业务核算

结转结余业务核算是整个制度中较为复杂的部分,涉及财务会计和预算会计不同

(一)财务会计结转收入和支出会计处理(表20)

表20 结转收入和支出会计处理

(二)预算会计中预算结余会计处理

政府会计制度下预算会计使用“资金结存”“财政补助结转”“财政补助结余”“非财政补助结转”“非财政补助结余”“专用结余”等科目进行预算结余核算,要按照资金性质和业务性质进行明确细致的归类,其中的结转和结余科目同原高等学校会计制度的结转结余科目设置基本一致,在2014年的高等学校会计制度中已严格区分各类资金的结转和结余,但新制度依据政府财务报告的要求结转和结余科目外还要根据财政收回、单位内部调剂、审计收回等具体情况设置明细科目,核算更加细致准确。

在政府会计制度下高校会计业务的核算只要涉及预算资金的收支情况都要采用平行分录的方式核算,虽然目前高校的财务核算都是使用专用核算软件完成,核算软件也正在为适应新制度变化进行积极的升级调试工作,但最关键的还是财务人员对新制度的理解和掌握水平,这才是顺利完成政府会计制度改革的关键。●的结转科目,其中政府会计制度的财务会计使用了“累计盈余”“本期盈余”“以前年度盈余调整”等科目核算净资产业务,期末将当期发生的收入和支出结转至“本期盈余”,年末将本期盈余的余额转至“本年盈余分配”,用于计提专用基金,最后净结余进入“累计盈余”,具体会计处理同高校会计制度对比如下。

猜你喜欢

考试与招生(2022年2期)2022-03-18

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2017年20期)2018-01-03

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

下一代英才(酷炫少年)(2016年10期)2016-04-17

中国总会计师(2014年1期)2015-03-16

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10