基于上港集团长江战略对天津港集装箱板块发展的思考

2018-11-20 03:06苏平杨立静

中国水运 2018年11期

苏平,杨立静

(天津港集团,天津 300461)

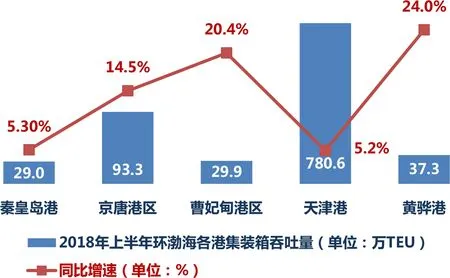

2018年上半年,天津港集装箱吞吐量约780.6万TEU,占环渤海各港口比例的80.5%,处于主导地位。但是河北各港口特别是唐山两港区和黄骅港增速较快,近几年来一直保持14%以上的增长速度(见图1)。天津港集团虽然对周边集装箱码头进行了参股,但各地集装箱码头发展依然处于不受控制的自我增长,与天津港的良性互动较少。因此,天津港集团还应当采取进一步措施,使周边集装箱码头为我所用。自2002年以来,上港集团通过在长江及周边港口布点,使长江沿线省市成为其经济腹地并构建起全程物流服务的同时,还解决了江苏太仓港对上海港的竞争威胁,将太仓港转化为上海港的外贸集装箱中转平台,服务于上海港长江战略中。本文通过介绍上港集团长江战略,对天津港集装箱板块的发展提供相关建议和思考。

图1 2018年上半年环渤海各港集装箱吞吐量

1 长江战略简介

长江战略提出于2002年,根据当时建设上海国际航运中心的国家战略,上港集团提出通过做大做强集装箱、散杂货、港口物流和港口服务四大产业,逐步实现建成全球卓越的跨国经营公司的远景目标。因此,上港集团提出了包括长江战略在内的长江、东北亚和国际化三大战略。

所谓长江战略,就是上海港通过管理、资本和技术输出,以港口为基础,以物流为节点,以集装箱运输为龙头,以区域型枢纽港为核心,辅以次级“喂给港”,通过整合港口、航运、代理资源,培育长江集装箱市场,集聚长江三角洲经济腹地资源,形成一个区域性集货网络,最终形成以上海港为终端,辐射全长江流域的集装箱物流网络。简言之,就是以长江尾中轴形成纵深500公里范围内的大物流圈,通过资源在配置和优势互补,为上海港培育出一个集装箱箱源体系的“大后方”,实现上海港腹地经济的共赢发展。

2 长江战略实施情况

上港集团坐拥长江出海口的先天优势,全力推进“长江战略”,整合沿线港口,自2002年与宁波港合作开通上海至宁波集装箱支线以来,先后通过三个方面布局推动长江战略实施。

2.1 布局长江沿线优质资产

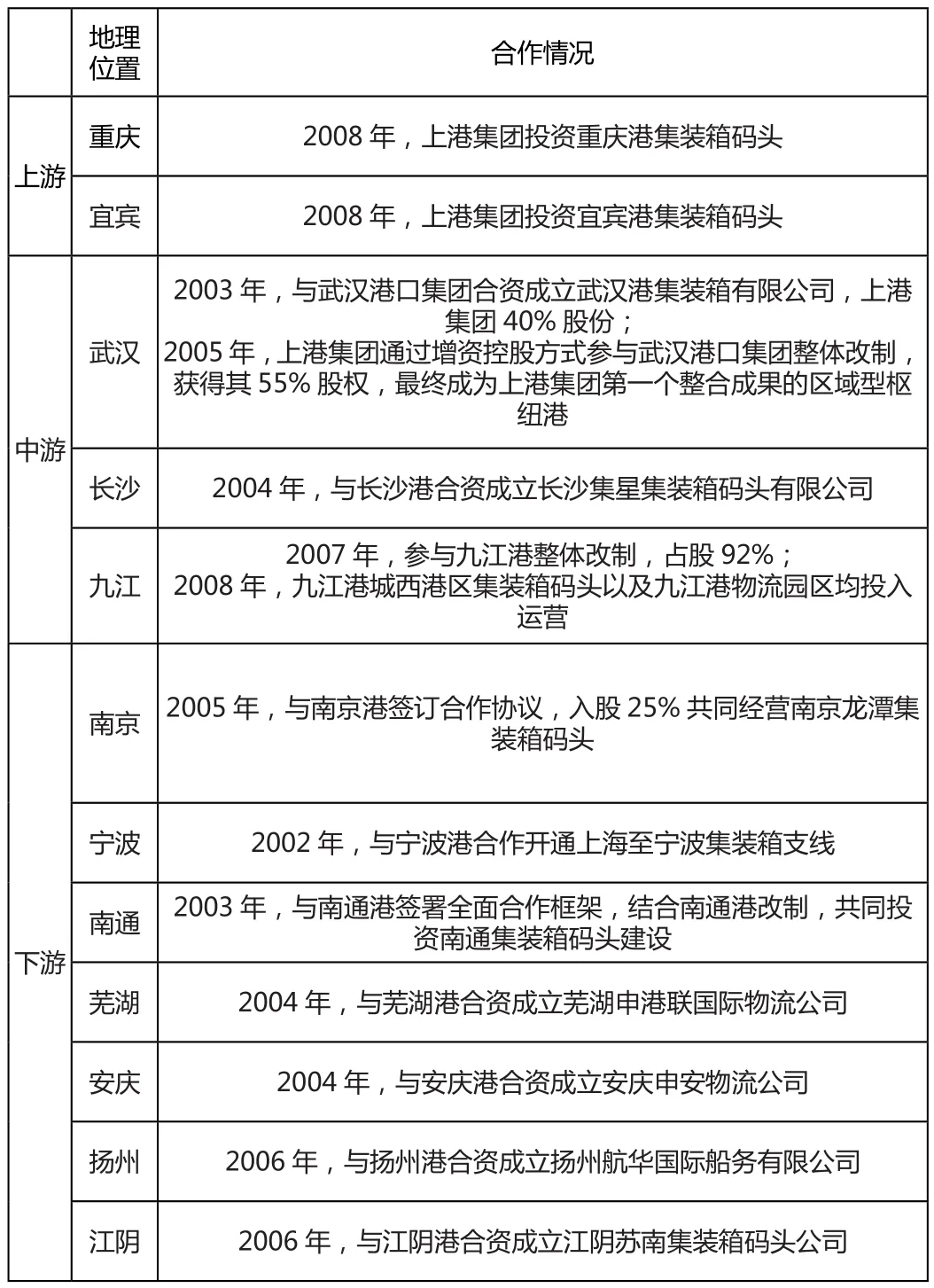

自2002年至2008年,上港集团在七年时间内通过布局码头、航运、物流等优质资产。到2008年随着上港集团投资宜宾、重庆,布局设立长江上游 集装箱运输枢纽港。上港集团长江战略在布局阶段实质上已经完成。最终形成了以长江上游的重庆港、中游的武汉港、下游的南京港三个区域枢纽港为中心,通过干支线配合辐射更广阔腹地的新的长江运输网路体系(见图2、表1)。自此,上港集团在长江沿线形成了“7+2”港口投资体系(即:扬州、江阴、南京、芜湖、长沙、重庆、宜宾7个集装箱码头和武汉、九江港口集团),“3+1”航运投资体系(即控股上海集海、江苏集海、重庆集海,参股民生轮船),以及物流、代理企业组成的物流网络体系。截至2017年,上海集装箱水水中转量为1878.9万标准箱,已占全港集装箱吞吐量的46.7%,远超过2007年的19.7%。

图2 上港集团长江战略网络运输体系(截至2008年)

表1 上港集团长江战略布局情况(截至2008年)

2.2 整合长江港口、航运物流网络

通过7年时间,上港集团通过在长江沿线布局投资,控制了大量集拼箱源,为上港集团提供了充足的货源保证。然而由于在长江沿线的过度布局,忽略了对效益的考虑。在长江流域的投资中,除了武汉港、南京港等各部项目略有微利外,其余项目全部亏损,致使每年连投资所耗的财务费用都难以收回。此外,上港集团投资散落在长江沿线,致使长江流域各码头各自为战,难以实现资源的有效利用。

为此,2010年6月,上港集团在完成长江战略性港口投资布局的基础上,开始整合长江的港口、航运和物流网络,成立长江港口物流有限公司(简称长江公司)。通过搭建长江公司这一平台。使之前呈分散布局的长江沿线各码头公司,与航运、物流网络结合起来,形成点线面的全面布局,为“长江经济带”所有客户获得更加快速有效、一条龙、点到点的服务。

2.3 介入太仓港集装箱码头股权

相较于入股其他码头,太仓港与上海港有着明确的竞争关系,并已经对上海港形成了竞争威胁。通过介入太仓港集装箱码头股款,将太仓港纳入长江战略一部分,成为上海港外贸集装箱中转平台,从而化解了太仓港对上海港的竞争威胁,对长江战略建设具有十分重要的意义。

自2011年起,上港集团开始介入太仓港集装箱码头股权。经过几年的谈判,到2013年,上港集团和太仓港务集团终于达成协议,上港集团收购了太仓港正和集装箱码头有限公司45%股权,共同合作经营太仓港正和集装箱码头有限公司。2014年1月,该公司正式变更为太仓港上港正和集装箱码头有限公司(即“上港正和”)。上港集团将上港正和定位为外贸集装箱中转平台,截至2016年,上港正和集装箱吞吐量105.2万TEU,其中93.8%的货物为外贸箱。

长江战略的实施,使上海港腹地延伸至长江沿线以及四川、云南一带。同时沿江省市的快速发展,为上海港提供了充足货源保证。此外,通过“长江战略”,上海港在长江流域形成了“点、线、面”布局,与中西部发展实现互动共赢。

3 上港集团介入太仓港原因简析

相较于收购其他码头资源,上港集团介入太仓港与之有着明显的不同。其他长江沿线各码头距上海港较远,上港集团收购其码头资源主要是为了作为长江沿线喂给港。而太仓港与上海港同处于长江出海口,并同位于长江南岸,水路距离外高桥港区45km,距洋山港160km,两者经济腹地严重重叠(见图3)。此外,上港集团当时还面临着以下三大难题:

图3 上海港与太仓港位置图

一是上海港优质码头岸线资源不足。随着船舶大型化趋势的发展,港口水深成了制约港口发展的重要因素。而上海市缺少超过-15m水深海洋岸线(外高桥水深约-12m),因此,只能在远离大陆的洋山岛建立新港区以满足发展需要。而太仓港位于长江口,不受长江航道水深限制,同时本身具有优良的岸线资源,码头水深可达-15.5m,可以满足大型远洋船舶靠泊需要。如果各码头运营商在太仓建设码头,开辟远洋航线,将会对上海港造成巨大的影响。

二是上海港与周边港口竞争激烈。作为全国乃至东北亚重要的航运中心,上海港需要与釜山港、香港竞争集装箱运输吞吐量。而在华东地区,周边拥有与上海港同级别的宁波港与之竞争,而太仓港的发展将进一步蚕食掉上海港的货运吞吐量。

三是上海港集疏运拥挤问题突出。作为老港口,随着城市的扩张,港口用地与城市用地矛盾日益突出;同时随着港口的不断发展,原有道路交通规划与现实需求之间的矛盾日益凸显,而这些矛盾在上海港内河港区和外高桥港区体现得尤为明显。而上海港洋山港区深居海洋,与外界只通过长达20KM的跨海大桥连接,公路运输远远不能满足洋山港区集疏运要求,需要开发水水联运满足洋山港集疏运需求。

自2004年以来,太仓港加紧集装箱码头建设,到2010年太仓港集装箱码头三期工程建成,已形成1.2亿吨、600万标箱的吞吐能力,而太仓港吞吐量逐年攀升,到2009年太仓港集装箱吞吐量已达151万TEU。而其位于长江口的地理位置,优越的水文条件,使得太仓港不仅能“截胡”长江沿线集装箱货源,破坏上港集团长江战略,还会冲击到上海港外贸航线,进而影响到上海国际航运中心建设。

上港集团通过介入太仓港集装箱码头股权,重新规划太仓港战略地位,使其纳入长江战略重要一环,获得了以下三点成效:

一是使上港集团控制住了太仓港无规划的高速发展,减少了重复建设引起的资源浪费,确保了上海港长江战略以及上海国际航运中心的建设;二是太仓港与上港集团重新规划分工,大大缓解了上海港集疏运拥挤问题;三是太仓港接纳原外高桥江海中转平台,使太仓港集装箱运输量获得稳步增长,双方实现了良性的互动互利。

4 上港集团长江战略对天津港集装箱板块发展的启示

当前天津港同样面临着优质码头岸线资源不足、与周边港口竞争激烈、集疏运拥挤问题突出等。而周边港口集装箱业务发展较快,增长势头迅猛。通过对比上海港长江战略,本文提出以下三点建议。

4.1 提高对物流各个渠道的管理与控制,大力发展全程物流服务

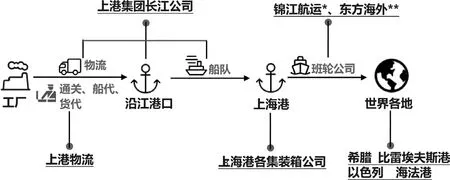

通过长江战略,上港集团在长江沿线控制了从陆上物流到港口装卸、再到长江航运的全方面产业链,同时组建长江公司进行统一管理。此外,上港物流为客户提供内支线船代、国际货运代理、船舶代理等服务,这样上港集团能够为客户提供从门到港的全程物流及物流增值服务(见图4)。天津港各无水港功能类似于上港集团长江各岸线港口,为天津港提供腹地货源。当前天津港正依托无水港拓展经营网络,打造集贸易链、供应链于一体的全功能平台。天津港可以学习上港集团长江公司的相关经验,打造天津港从腹地到港口的全程物流网络体系,延伸无水港上下游功能。此外,在天津港在加强津冀港口合作的同时,还应当注重对河北港口上游物流环节的控制,通过全程物流为未来的合作以及津冀地区集装箱码头板块整合占据先机。

图4 上港集团长江流域全程物流体系

4.2 积极与津冀港口互利合作,在河北港口设立集装箱外贸集疏运中心

当前在集装箱板块,河北各港口地位如同长江流域的太仓港。目前,黄骅、唐山港口集装箱吞吐量增长势头较强,增速远超过天津港。虽然天津港在黄骅、唐山等地集装箱码头均有持股,河北码头集装箱吞吐量增长处于不受控状态,无法为天津港发展提供有益帮助,已经成为天津港集装箱业务的潜在竞争者。在交通运输部印发的《加快推进津冀港口协同发展工作方案(2017—2020年)》中提出,强化天津港集装箱干线枢纽港地位,河北港口发展支线和内贸运输。因而天津港集团可以学习上海港太仓港发展模式,依靠河北铁路发达的优势,将部分外贸适箱货物通过铁路等运输方式在适宜的河北港口(如曹妃甸)集散,再通过水水中转运输至天津港。将天津港打造成为环渤海地区集装箱外贸中转港和内贸干线港,河北港口打造成为外贸喂给港和内贸支线港,确保天津港在环渤海地区港口中的地位不受威胁。

4.3 加强对河北控股集装箱码头管理,优先整合津冀集装箱板块

对于码头管理,上港集团一方面成立上港长江公司,统一管理长江沿线集装箱码头各项业务;另一方面,通过成立上港集团受理中心,由该公司统一受理、统一结算各项业务,成功将码头业务受理和业务处理职能剥离,同时控制了上港集团旗下各码头的钱袋子。当前,天津港集团正在加快推进六个集装箱码头一体化管理。在京津冀一体化的背景下,津冀集装箱板块各港差距较大,可以考虑津冀集装箱板块整合优先于津冀港口整合。而对于河北各控股集装箱码头的整合方式,或采用上港受理中心模式将各码头业务处理工作统一管理,或采用上港长江公司模式将津冀各集装箱码头整合成为一家公司。

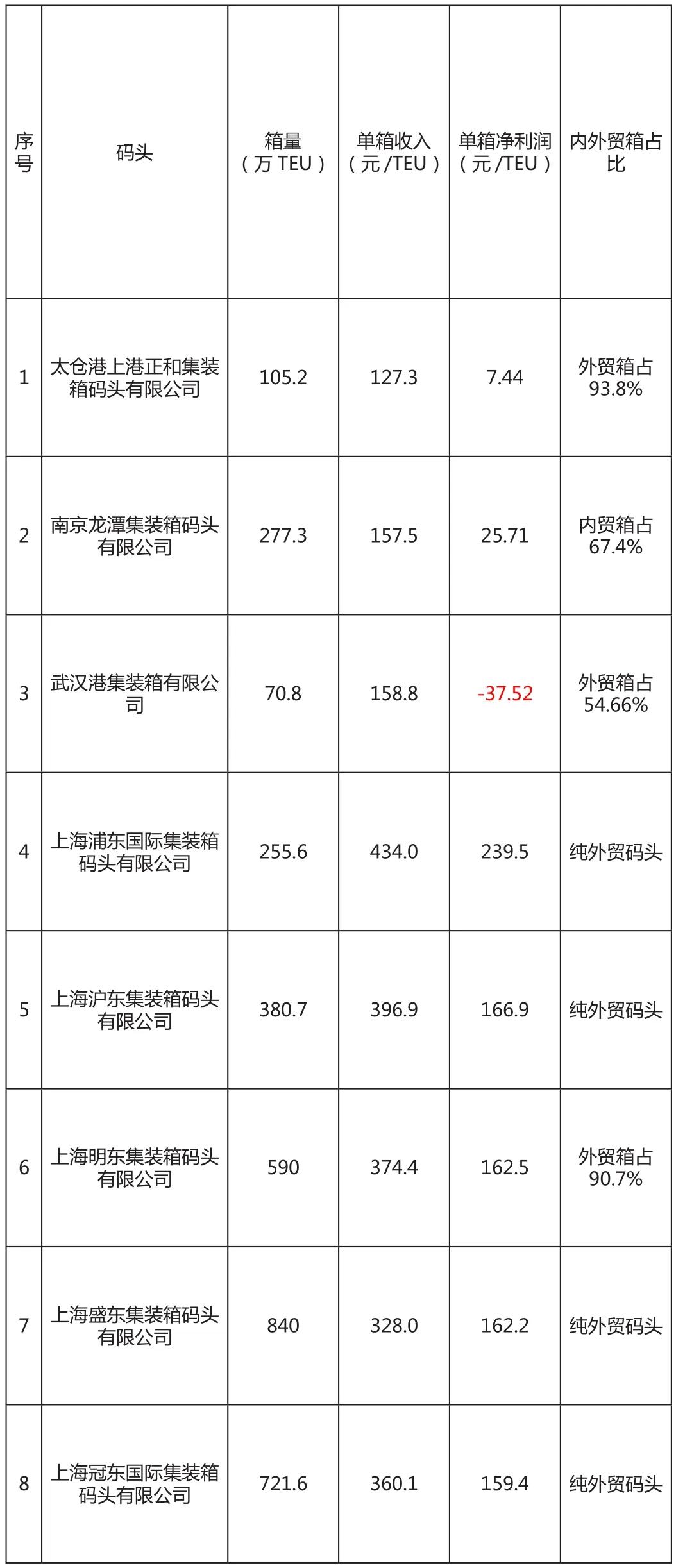

此外,如表2所示,对于长江沿线运输上,上港集团沿线码头均为微利或亏损营业,而在上海本地单箱净利润较高,这种“强干弱支”的管理手段也有利于加强对支线港口的控制,天津港也可以在无水港和津冀集装箱码头采取相关策略。4.4拓展包括铁路、水运在内的多种运输途径,减缓天津港公路集疏运压力

表2 2016年上海港及其长江沿线集装箱码头单箱净利润情况

当前上海港集装箱集疏运主要通过水运和汽运两种方式,其中,2017年水上运输占集装箱集疏运总量的46.5%。较高的水水中转比例在保证了上海港较高的中转箱量和航运中心地位的同时,也大幅度减轻了上海港集疏运拥堵的问题。作为我国北方重要的腹地型港口,天津港集装箱集疏运以公路为主,占94%,铁路占2%,水路转运占4%,铁路运输和水运比例相对较小,有着巨大的发展空间(见图5)。随着滨海新区与天津港的建设发展,港城矛盾问题日益突出,特别是公路集疏运网络不够完善,铁路集疏运比例较低等问题较为明显。此外,国务院印发的《打赢蓝天保卫战三年行动计划》、国务院政策例行吹风会等提到,要积极调整运输结构,大幅提升港口铁路货运比例。铁路运输一直是天津港集疏运的重要瓶颈,目前天津港铁路运输比例较低,铁路道路建设亟待加强。一方面可以考虑搭建主要无水港营销中心进港的铁路线路,确保周边无水港货物运抵营销中心后,能通过铁水联运高效快捷的运达目的港;另一方面,在天津港未构建完善的铁路运输体系的情况下,可以考虑前期借用河北港口的铁路网络,再通过环渤海内支线进行水水中转,确保河北各港在集装箱运输领域为我所用,保证天津港在环渤海地区集装箱运输干线枢纽港地位。

图5 2017年上海港、天津港集装箱集疏运比例对比图

猜你喜欢

物流工程与管理(2022年6期)2022-07-08

水上消防(2021年3期)2021-08-21

水上消防(2020年4期)2021-01-04

水上消防(2020年3期)2020-07-25

中国航海(2019年2期)2019-07-24

水运管理(2016年9期)2016-11-08

中小企业管理与科技·中旬刊(2016年8期)2016-08-03

航运交易公报(2016年8期)2016-03-21

水运管理(2015年10期)2015-10-31