我国商业银行资产证券化模式、发展及问题分析

2018-11-22 02:36周洋

商情 2018年48期

周洋

【摘要】商业银行资产证券化是以能够产生稳定现金流的资产为基础,通过打包、整合形成资产池,并建立破产隔离机制,以此为基础资产发行可获益证券的资产运作模式。商业银行作为我国金融领域最重要的金融版块,在受到市场和监管双重冲击的背景下,借鉴国内外经验,推出了商业银行资产证券化这一金融创新模式。商业银行资产证券化是国家政策和我国经济金融现实共同作用的产物,分析商业银行资产证券化模式不仅有利于把握这类金融产品自身的特点,也有利于通过这一金融创新产品透视我国宏观金融发展的现状和方向。

【关键词】商业银行 资产证券化

一、商业银行资产证券化的兴起

商业银行资产证券化兴起于上个世纪70年代,发源地为美国,起因为美国政府救助因贷款利率倒挂而陷入经营困境的美国储贷协会,方式为将长期贷款打包并出售,以解决其资产负债错配的问题,创新产品为住房抵押贷款支持证券(RMBS),通过证券化的运作模式,使得美国房地产金融市场获得了充足的流动性,摆脱了经营困境;同时,美国非政府机构发行的住房抵押贷款支持证券(MBS)也以各种形式呈现,并发展起来。20世纪80年代、90年代,美国金融监管政策的宽松和各类机构的发展,使得资产证券化产品和交易市场呈现井喷式发展,同时,欧洲、日本以及香港、新加坡等地区也借鉴美国资产证券化发展模式,使本国商业银行资产证券化得以发展起来。本世纪初,美国过度的资产证券化导致了席卷全世界的金融危机,给世界各国带来沉重的经济打擊,即2008年世界金融危机。危机发生后,全世界开始了对资产证券化的反思与政策调整,使得商业银行资产证券化在具备充分监管和充分信息披露的条件下展开,商业银行资产证券化模式已经逐步回归自身本质。

我国商业银行资产证券化产生于上个世纪90年代,但直到2005年我国中央银行和银监会才正式颁布相关法规,即《信贷资产证券化试点管理办法》,我国商业银行资产证券化业务才得以正式开展,但2008年爆发的世界性金融危机使得我国资产证券化业务事实上进入了停滞状态,直到2012年五月,《关于进一步扩大信贷资产证券化试点有关事项的通知》才使得我国商业银行资产证券化业务得以重启,自此,我国商业银行资产证券化业务得以正常发展。据统计,截止到2017年12月,我国2017年全年发行信贷资产证券化产品134只,发行金额达5977.29亿元。

二、商业银行资产证券化模式的体系

商业银行资产证券化模式体系包括资产证券化产品体系和资产证券化运作体系两大部分。从世界各国资产证券化产品和运作过程比较的角度来看,美国的商业银行资产证券化模式最为典型,世界各国推进资产证券化无不借鉴了美国资产证券化的模式。

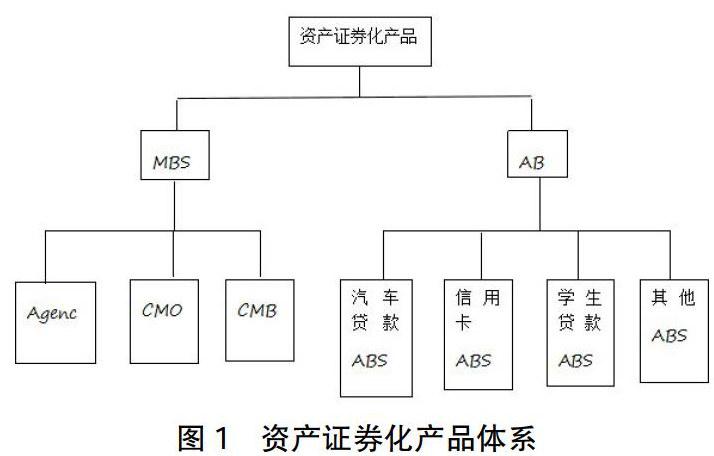

商业银行资产证券化是以能够产生稳定现金流的资产为基础,通过打包、整合形成资产池,并建立破产隔离机制,以此为基础资产发行可获益证券的资产运作模式。从产品体系的角度来看,以不同基础资产为分类依据可将商业银行资产证券化产品分为住房抵押贷款支持证券(MBS)和资产支持证?(ABS)。具体到资产池的内部构成,则可将资产证券化产品进行详细的划分,具体分类如下图所示:

商业银行资产证券化模式运作体系则主要指资产证券化过程中的参与主体。这些参与主体包括发起人、特殊目的机构(SPV)、服务机构、托管机构、投资人和中介机构,中介机构主要包括会计师事务所、律师事务所、信用评级机构和信用增机机构等。发起人主要指基础资产的持有人,即商业银行;特殊目的机构(SPV)则是为保障基础资产的安全而设立的与证券化产品生命周期相同的管理机构,这一机构发挥“防火墙”的作用,将基础资产同资产的所有者隔离,基础资产不受所有者破产清算的影响,实现了对投资者的保护;托管机构则是负责托管现金流和现金分配的机构;投资人则是购买证券化产品的投资人;中介机构则主要发挥产品论证、设计、法律合规、信用审核及发行促销等作用的机构。其运作模式如下图所示:

三、我国商业银行资产证券化发展的现状

总体来看,我国商业银行资产证券化发展起步较晚,与发达国家相比还有较大的差距,但我国商业银行资产证券化发展不断取得发展突破,商业银行资产证券化发展潜力不断得到释放,市场产品种类也逐渐增多。自2012年我国重启资产证券化以来,我国商业银行资产证券化呈现加速发展的势头,商业银行发行的资产证券化产品总额呈现逐年上升的态势,如图3所示,这体现了我国商业银行资产证券化需求在政策调整的环境下不断的释放。

2017年,我国共发行19单商业银行不良贷款资产支持证券(ABS),总发行额129.61亿元实现处理不良贷款额为494.13亿元,银行间资产支持证券成交额近5000亿元。商业银行资产支持证券包括的基础资产多种多样,包括商业银行不良贷款、汽车贷款、购房贷款等。2107年我国商业银行发行资产支持证券前十名及其发行额、市场占有率如下表[数据来源:CNABS、民生银行研究院]:

尽管我国商业银行资产证券化发展取得了较大进步,但与发达国家相比,尤其是与美国相比,我国商业银行资产证券化仍然处于发展的初期,在产品丰富程度较低,产品较为单一,产品发行规模和市场交易量较少。

四、商业银行资产证券化存在的问题

(1)我国商业银行资产证券化缺乏成熟的金融环境。由于我国金融行业发展起步较晚,金融市场发育有限,使得我国金融环境总体不如发达国家成熟。而商业银行资产证券化的发行、承销、投资、管理、赎回等整个流程需要充分发达的金融市场环境,以保障商业银行资产证券化产品的透明度、可靠性和流动性。发达国家商业银行资产证券化产品在法律、市场以及投资者等层面均建立了成熟的规则和章程,使得商业银行资产证券化有成熟的环境为依托,而我国商业银行资产证券化则只能在银行间市场发行和流通,产品的设计与流通没有成熟的市场环境为依托。

(2)我国商业银行基础资产状况限制了证券化运作。严格的证券化法规使得我国商业银行只能以自身符合相关规定的基础资产进行证券化运作,获得资产证券化产品融资,但我国商业银行中普遍存在低级信贷资产质量占比较大的问题,这就使得商业银行展开资产证券化运作受制于自身质量较低的基础资产,无法有效发挥自身资产的潜力,从根本上限制了其自身证券化运作的展开和证券化产品向市场的投放。

(3)严格的金融政策使得商业银行资产证券化操作可行性变数增大。与发达国家相比,我国对金融行业的监管和管理有着更为浓厚的行政色彩,通过市场化手段调节金融市场的手段较少,這就使得我国商业银行进行资产证券化操作面临着政策层面可行性的问题,政策的变动使得资产证券化产品自身合规性无法得到可靠保障,商业银行进行资产证券化运作后有可能面临政策层面的调整,降低了商业银行进行资产证券化运作的积极性。

五、建议

针对我国商业银行资产证券化面临的问题提出建议如下;

(1)培养成熟的金融市场。培养成熟的金融市场需要建设合理的政策法规体系、完备的监管体系以及合理的金融结构体系,这意味着我国当局要着眼宏观,从各个角度上合理把握各项政策的制定和执行,同时尊重市场自身发展规律,让市场充分发挥自身的作用。

(2)改善商业银行资产质量。改善商业银行资产质量离不开商业银行自身的努力,只有商业银行严格贷款标准,审慎把握金融市场走向,严格风险管理,才能保障自身基础资产质量得以提升,为证券化运作提供良好的基础资产保障。

(3)确保政策执行的连贯性和确定性。商业银行资产证券化运作周期一般为3至5年,金融政策和相关法规的变动会在证券化产品存续期间影响其投资者积极性,从而使产品面临一系列市场风险。只有保证相关政策的稳定和一致,才能为证券化产品的运作创造健康的环境。

参考文献:

[1]连太平.我国商业银行不良资产证券化模式研究[J].北方金融,2017,(02).

[2]张守川,刘世伟,丁岩.银行不良资产证券化探索[J].中国金融,2017,(02).

[3]文杰华,蒙良.不良资产证券化案例分析[J].时代金融,2016,(30).

[4]高蓓,张明,邹晓梅.资产证券化与商业银行经营稳定性:影响机制、影响阶段与危机冲击[J].南开经济研究,2016,(04).

[5]李志辉,黄璐,李丛文.资产证券化对银行流动性、贷款供给和稳定性的影响[J].金融经济学研究,2016.

[6]代玉簪,郭红玉.商业银行不良资产证券化现实需求与制约因素[J].当代经济管理,2016.

[7]高坤,靳飞云.资产证券化解读——以银行资产证券化为例[J].商,2016,(11).

[8]李佳.资产证券化的发展与商业银行变革[J].当代经济研究,2015,(03).

[9]李佳,罗明铭.金融创新背景下的商业银行变革——基于资产证券化创新的视角[J].财经科学,2015,(02).

猜你喜欢

银行家(2020年10期)2020-11-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

银行家(2018年11期)2018-11-16

债券(2017年2期)2017-03-18

人民论坛(2016年25期)2016-09-28

商(2016年19期)2016-06-27

现代经济信息(2016年4期)2016-06-20

债券(2016年8期)2016-05-14

股市动态分析(2015年31期)2015-09-10