劳动力成本上升促进了企业“走出去”吗※

2018-12-11 02:39樊学瑞王辉龙

现代经济探讨 2018年12期

樊学瑞 高 波 王辉龙

内容提要:该文研究了国内劳动力成本上升对地区对外直接投资的影响,发现国内劳动力成本上升会使地区对外直接投资显著增加,但存在地区差异:东部地区的影响最大,中部次之,西部地区则不受影响。根据研究结论,提出如下对策建议:进一步放松人口政策,增加劳动力供给;增加人力资本投资,提高劳动生产效率;培育企业家精神,鼓励企业自主创新,增强企业国际竞争力。

一、 引 言

改革开放以来,中国吸引了大量外商直接投资,经济实现了高速增长,并成为全球首屈一指的贸易大国。中国经济取得的巨大成就是在充分发挥劳动力比较优势基础上实现的。根据Ceglowski & Golub(2010)的测算,1995-2002年中国单位劳动力成本只有美国的1/4左右,低于欧盟、亚洲、墨西哥、韩国以及大多数其他新兴工业化国家。但近些年来,中国的廉价劳动力优势正在逐渐消失。2003-2016年,中国城镇单位人员平均工资年平均增长率13.5%,劳动生产率年平均增长率12.9%,工资增长速度超过劳动生产率增长速度,意味着单位劳动力成本明显上升。2016年中国城镇单位人员平均年工资为67569元,虽然相比于发达国家,还有一定的劳动力成本优势,但已经超过印度尼西亚、印度、泰国等东南亚国家。这些数据表明中国的劳动力正在变得昂贵。

在劳动力成本上升的同时,中国对外投资也在迅猛增长。图1显示了1995-2016年中国劳动力工资水平与对外投资之间的关系,呈现出明显的双增长态势。根据2018年世界投资报告(UNCTAD,2018),2000-2017年中国对外投资存量从277.68亿美元增加至14820.2亿美元,增长了52倍。虽然2017年中国对外投资额出现自2003年以来的首次下降(与2016年比下降了36%),但仍达到1250亿美元,约占全球对外投资的1/4,仅次于美国和日本,是全球第三大对外投资国。劳动力成本上升会对中国企业的整体成本和盈利能力产生重要影响,企业可能会通过对外投资寻求廉价劳动力以降低生产成本。那么,劳动力成本上升真地导致企业对外投资增加了吗?

图1 中国劳动力工资与对外投资资料来源:《中国统计年鉴》、UNCTAD数据库。

根据集中—邻近(concentration-proximity)权衡假说,当企业避免贸易成本的收益超过在多个市场维持产能的成本时,企业就会进行海外投资(Markusen,1984;Helpman et al.,2004)。国内劳动力成本上升使得企业在国外进行生产的变动成本相对下降,从而降低了企业在国外市场维持产能的成本,提升了企业对外投资倾向。现实中,已有许多典型案例显示企业为规避国内劳动力成本上升进行了生产转移,并引起了广泛讨论。如,2008年华瑞服装有限公司在越南建厂;2013年华坚公司在埃塞俄比亚开设工厂;2016年福耀玻璃在美国俄亥俄州建立新工厂。但在学术研究中,劳动力成本上升对中国企业对外投资的影响却鲜有涉及。

本文研究了中国劳动力成本上升对国外投资的影响。与现有文献相比,本文的一个主要贡献就是研究视角的创新。现有文献对劳动力成本上升的研究主要集中在劳动力成本上升对劳动力市场和产业结构(高波等,2012)、企业创新(贺晓宇和沈坤荣,2018)、经济增长(詹新宇和方福前,2014)、出口结构和出口产品质量(王丽和韩玉军,2018)的影响方面,对企业对外投资影响的研究几乎没有。本文的研究是对劳动力成本上升对中国经济影响研究文献的一个补充。

二、 理论模型

本理论模型的构建借鉴了Fan et al.(2018)的模型。假设有两个国家(用下标i和j表示),仅使用劳动力这一种要素投入,生产同质性产品和多样化产品。同质性产品的生产效率在两个国家间相同,即投入1单位劳动力生产1单位产品。多样化产品在不同国家的生产效率是工资的函数。每个国家人口数量为Li,且无弹性提供1单位劳动时间。

1. 消费者行为

国家i的代表性消费者效用函数为:

(1)

(1)式中,y0为同质性产品,zi(w)为多样化产品,øi为多样化产品集合。α为消费者对同质性产品的消费支出份额,σ为多样化产品之间的替代弹性。消费者对某种多样化产品的需求可以写为:

(2)

其中,Ei为消费者对多样化产品的总支出;Pi为多样化产品的总价格指数,其具体形式如(3)式:

(3)

2. 企业行为

3.企业决策

代表性企业是否通过对外投资进入国外市场,取决于贸易和对外直接投资所获的利润大小。具体来说,如果企业通过对外投资进入国外市场,其利润函数为:

(4)

如果企业在国内生产并通过贸易进入国外市场的话,其利润函数为:

(5)

则企业进行国外投资的条件为:πI-πE>0,即:

(6)

根据(6)式,定义函数G(wi)为:

(7)

地区劳动力工资上升会增强地区内企业进行国外直接投资意愿,地区对外投资额增加。

三、 研究设计

1. 计量模型设定

为了定量考察国内劳动力成本上升对地区企业对外投资的影响,以及这种影响在不同地区的差异,设定如下计量模型:

lnOFDIit=α0+α1lnWit+ΣαkXjit+δi+ϑt+εit

(8)

其中,i代表省(市),t代表时间;OFDIit表示某省(市)i在t年的对外投资额;Wit表示某省(市)i在t年的劳动力工资;Xjit为一系列控制变量。在回归中进一步控制了省级个体效应δi以及年份效应ϑt。

2. 指标说明和数据描述

(1) 对外投资额(OFDI)。使用各省(市)非金融类当年对外直接投资额,按照当年平均汇率将美元折算为人民币,并做基期和取对数处理。

(2) 劳动力工资(W)。劳动力工资使用中国城镇单位就业人员平均工资,做基期和取对数处理。

(3) 经济发展水平(PGDP)。根据Dunning(1981)提出的投资发展路径理论(IDP理论),一国对外投资和经济发展水平密切相关。随着经济水平的发展,一国将从一个FDI净流入国变为净流出国。因此,在回归中控制地区经济发展水平至关重要。本文使用人均GDP来表示地区经济发展水平。实际回归时,做基期和取对数处理。

(4) 生产率水平(LP)。根据(7)式,地区生产率水平也会显著影响企业对外投资行为。在回归中,本文使用劳动生产率作为地区生产率水平的代理变量。

(6) 人口规模(POP)。市场规模是影响企业投资决策的重要变量,因此需要在回归中控制。本文使用人口规模作为市场规模的代理变量,取对数处理。

(7) 所有制结构(SOE)。根据蒋冠宏(2015)的研究,由于各种所有制企业可能有不同的外部激励和自身素质,因此其对外投资行为会有所差异。国有企业具有一定的特定所有权优势,如低息贷款和软预算约束等,加之国家各种无形政策支持,可能会主动降低国有企业对外投资的门槛。因此,地区所有制结构会影响地区对外投资。本文使用国有及国有控股企业总销售值占工业总销售值比重作为地区所有制结构的代理变量。

本文所使用的原始数据均来自于WIND数据库、EPS数据库、中经网数据库、《中国统计年鉴》、《中国劳动统计年鉴》以及《中国工业统计年鉴》。为了消除通胀的影响,本文以2004年为基期,对一些数据做了基期调整。以上各变量的描述性统计如表1所示。[注]下文中使用到的工具变量和稳健性检验时加入的控制变量也在本描述性统计中。

表1 变量描述性统计

四、 实证结果及分析

1. 基准回归

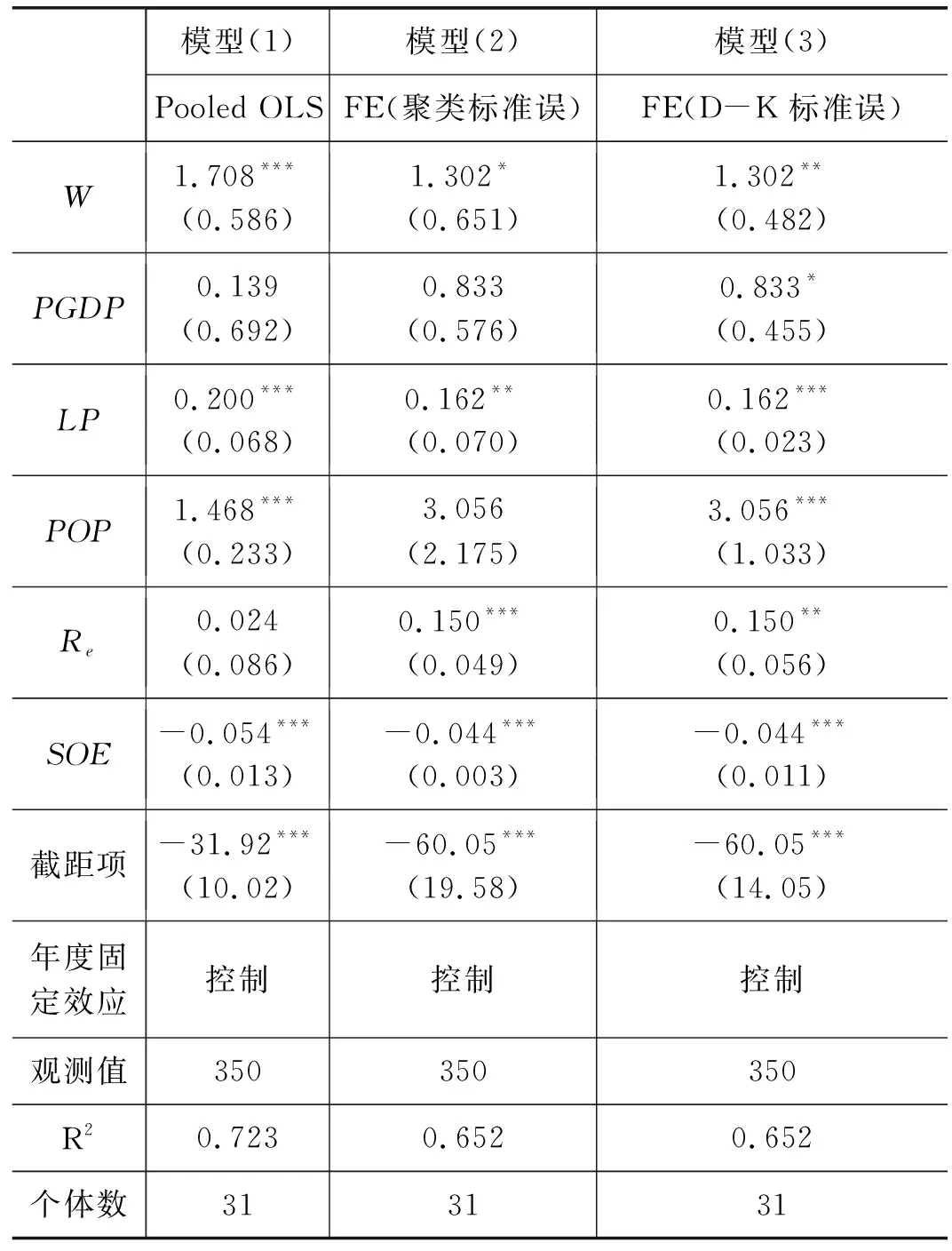

表2汇报了本文的基准回归结果。模型(1)为混合最小二乘法回归结果,结果显示国内劳动力工资水平与对外直接投资回归系数在1%的水平上显著为正,表明国内劳动力工资上升促进了对外直接投资,这与理论分析是一致的。模型(2)是双向固定效应并使用聚类标准误的回归结果。与模型(1)相比,国内劳动力工资的回归系数变小且显著性水平下降,但仍在10%的水平上显著为正。为了增加结果的稳健性,模型(3)采用了D-K(Driscoll & Kraay,1998)[注]D-K标准误允许面板数据回归后误差项存在异方差与自相关,同时对可能存在的截面相关也保持稳健。此外,该方法对截面个数没有限制,允许截面个数大于时间跨度。标准误进行了面板固定效应估计。根据回归结果,各变量的回归系数和显著性水平与模型(2)基本保持一致。控制变量中,国内劳动生产率的回归系数在3个模型中都显著为正,表明生产率水平是影响地区企业对外投资的重要变量。所有制结构的回归系数在3个模型中都显著为负,表明如果一个地区经济中国有企业比重越高,其对外投资比重就越小。相比于国有企业,民营企业更愿意走出国门获取更大的市场和利润份额。实际汇率在模型(2)和模型(3)中显著为正,表明贸易成本的变化会对企业对外投资产生影响。贸易成本越高,企业越倾向于对外投资。在高贸易成本的情况下,对外投资和国际贸易之间可能存在替代效应。

2. 分组回归:地区差异分析

由于中国各省无论是地理位置还是经济发展水平都存在相当大的差异,为了进一步考察经济和地理因素对它们之间互动行为的影响,对样本按照东、中、西部划分进行区域研究[注]区域的划分参考国土资源部对东部、中部和西部地区的划分方式。,表3汇报了分地区双向固定效应回归结果。从回归结果来看,东、中部地区劳动力工资水平与对外直接投资的回归系数显著为正,且系数均大于基准回归结果中全国范围内的系数,表明东、中部地区对劳动力成本的变化更加敏感。而西部地区劳动力工资的回归系数在统计上不显著,说明可能在西部地区劳动力工资尚未上涨至企业要进行对外投资的程度,也可能是因为西部地区本身的企业特质决定的,如企业家的企业家精神等。控制变量中,东部地区经济发展水平和劳动生产率的提高会促使地区企业进行对外直接投资,国有经济比重与企业对外投资显著为负,这与全国层面的回归保持一致。在中部地区,除经济发展水平和国有经济比重会显著影响企业对外投资外,贸易成本(即汇率)的变动对中部地区企业对外投资的负向影响也十分显著。对比模型(4)和模型(5)发现,除了劳动力成本以外,东部地区企业进行对外投资更多地考虑生产率优势,而中部地区企业则更多地考虑贸易成本。

表2 基准回归结果

注:***、**、*分别表示1%、5%和10%的显著性水平,括号内为聚类标准误。下表同。

3. 内生性处理:工具变量回归

虽然采用面板固定效应模型进行回归可以在一定程度上缓解内生性问题,但仍然无法彻底解决回归模型的内生性问题。对本文所研究的经济系统而言,内生性问题的主要来源是遗漏变量和测量误差,工具变量法是解决这一问题的有效办法。但由于工具变量要满足“排他性约束”,其选择并不容易。根据以下逻辑,本文选择各省历年最低工资(MW)作为城镇单位就业人员平均工资的工具变量。首先,最低工资标准是由各省人力资源和社会保障厅制定,其主要目的是保障劳动者个人及其家庭成员的基本生活,相对外生于本文的经济系统。其次,从最低工资来看,最低工资标准远低于城镇单位就业人员平均工资。以北京为例,2016年最低工资标准为1720元,而城镇单位就业人员平均月工资为7706元,相差4倍多。因此,现阶段的最低工资标准不大可能直接影响企业的对外投资行为,其影响对外投资的唯一渠道可能就是与劳动力工资相关的内生解释变量,满足工具变量的“排他性约束”。如果将最低工资理解为多年前的工资水平(如2016年北京的最低工资标准与2002年城镇单位就业人员平均月工资相似),那么将其用作工具变量类似于Angrist(1990)经典文献中利用历史收入作为工具变量的做法。第三,最低工资标准与城镇单位就业人员平均月工资是相关的。最低工资标准在制定时会根据职工平均工资水平进行调整。根据测算,两个变量的相关系数为0.8593,且在1%的水平上显著,表明二者之间有较强的正相关关系。综上,本文选择各省历年最低工资标准作为工具变量,采用面板两阶段最小二乘法进行估计以解决内生性问题。各省历年最低工资标准数据来自于各省人力资源和社会保障厅网站。实际回归时,统一使用各省一类地区最低工资标准,并做基期和取对数处理。

表3 分地区回归结果

本文根据多种统计量来检验所选取的工具变量的合理性:首先采用Kleibergen & Paap(2006)的LM统计量进行不可识别检验,结果表明在1%的水平上拒绝了“工具变量不可识别”的零假设;其次采用Kleibergen & Paap(2006)的Wald F统计量来进行弱识别检验。根据Stock & Yogo(2005)提供的临界值,Wald F统计量均大于10%水平上的Stock-Yogo临界值,因此拒绝工具变量是弱工具变量的假设。因此,本文选取的工具变量具有一定的合理性。

表4汇报了工具变量的回归结果。从回归结果来看,模型(7)至模型(10)工资的回归系数都有所上升,说明固定效应回归产生了向下的估计偏误。从显著性来看,劳动力工资在全国层面以及东、中部地区都显著为正,西部地区仍不显著。工具变量的回归结果表明,在处理了内生性之后,国内劳动力工资上升促进地区对外投资的结论是可靠的。国内劳动力工资上升对地区对外投资的促进存在明显的区域异质性,对中、东部地区而言,国内工资上升对地区的对外投资影响显著,而对西部地区的影响不显著。

表4 工具变量回归结果

4. 稳健性检验:添加控制变量回归

如前文所言,本文回归偏误一个可能来源就是变量遗漏偏误,因此本文采用添加控制变量的办法来进行稳健性检验。根据李磊等(2018)的研究,外资的水平溢出能够对中国内资企业的对外直接投资产生显著正向的影响。因此,本文在回归中加入各省外商直接投资比重(FDI占GDP比重)这一变量来进行稳健性检验。结果显示各变量的符号和显著性与前文的回归结果一致,表明本文的研究结论是稳健的。[注]鉴于篇幅约束,稳健性检验的回归结果不再具体列出,需要者可向作者索取。

五、 主要结论和启示

近年来,劳动力成本上升对中国经济的影响已经引起了学者们和政策制定者的关注,但尚未有文献研究劳动力成本上升对企业对外投资的影响。基于此,本文首先从理论上论证了国内劳动力成本上升会促使企业进行国外投资以降低生产成本谋取利润。然后使用中国31个省份2005-2016年的面板数据证明了这一结论。实证结果表明,国内劳动力成本对地区企业对外投资有显著的正向影响,并存在明显的地区差异。东部地区企业对外投资受国内劳动力成本上升的影响最大,中部地区次之,而西部地区企业对外投资对国内劳动力成本的上升并不敏感。这一结论在使用工具变量回归和添加控制变量回归之后仍然成立,表明本文的理论和实证分析结论是可靠和稳健的。本文的研究为全面理解劳动力成本上升对中国经济的影响提供了一个新的研究视角。根据本文的研究结论,可以得出以下启示。

第一,进一步放松人口政策,增加劳动力供给。从数据来看,国内劳动力成本上升是一个不可逆的长期趋势。劳动力人口比重(15~64岁人口占总人口比重)从2010年的74.53%开始逐年下降。劳动力人口供给减少一方面提高了劳动力市场均衡工资,另一方面也增加了企业的非工资性支出(福利性支出),进一步提高了企业的用工成本。因此,要从人口供给端发力,全面放开生育,为经济可持续发展提供充足动力。

第二,增加人力资本投资,提高劳动生产效率。实际上,劳动力工资上升不一定代表劳动力成本上升。如果劳动力工资上升是由劳动生产率的提高带来的,甚至劳动生产率的提高超过了劳动力工资的上升幅度,那么实际劳动力成本是不变或者下降的。因此要通过提高劳动生产率来降低相对劳动力成本。

第三,培育企业家精神,鼓励企业自主创新,增强企业国际竞争力。培育企业家的企业家精神,使其能够正视国内劳动力成本上升带来的经营压力,通过自主创新等活动提高企业全要素生产率,从而降低相对劳动力成本,而不是通过对外投资来逃避利润压力。政府也应提供相应的服务,鼓励企业创新,为企业的转型升级创造条件。

猜你喜欢

文萃报·周五版(2022年15期)2022-04-21

今日农业(2021年1期)2021-03-19

今日农业(2020年24期)2020-12-15

中国劳动关系学院学报(2015年5期)2015-09-26

俄罗斯问题研究(2012年1期)2012-03-25