“营改增”、产权性质与企业投资

2018-12-20 23:15王帅

国际商务财会 2018年11期

王帅

【摘要】本文以“营改增”改革的全面实施为背景,采用双重差分(DID)的方法研究了“营改增”改革的全面实施对企业投资行为的影响。研究发现,“营改增”改革的全面实施显著促进了企业投资的增长。同时,本次税制改革有利于提高资本市场上的资源配置效率,从而在整体上增加了企业投资价值相关性。考虑到产权性质的差异后发现,“营改增”改革的全面实施虽然对不同产权性质的企业的投资均起到了积极的促进作用,但不同产权性质的企业之间仍然出现了显著的差异。本文的研究结论对深入分析我国当前税制改革所产生的影响,提供了重要的参考。

【关键词】“营改增”;投资支出;投资价值相关性

【中国分类号】F275,F812.42

一、引言

为解决营业税和增值税两税并行所导致的重复征税问题,财政部和国家税务总局联合下发了《营业税改征增值税试点方案》(以下简称“营改增”)。“营改增”自2012年1月1日起,在上海交通运输业和部分现代服务业率先试点实施。至2016年5月1日,建筑业、房地产业、金融业和生活服务业全面纳入“营改增”试点范围,营业税退出历史舞台,两税并行的局面不复存在。作为供给侧结构性改革的重要组成部分,“营改增”被认为是近年来最大的减税举措,能够大大减轻企业负担。根据2018年3月5日政府工作报告,分步骤全面推开“营改增”以来,我国已累计减税超过2万亿元。然而,“营改增”的最终目标并不仅仅是减税,而是要通过给企业减负来激发企业活力,促进资源的有效配置,促进投资需求,增强企业发展后劲。因此,分析“营改增”对企业投资行为产生的影响,对我们深入了解税制改革效果具有重要意义。

就宏观角度而言,投资与消费、出口并称为拉动经济发展的三驾马车,是推动宏观经济增长的重要引擎。从微观角度来看,投资与筹资、经营、利润分配构成了企业财务管理的重要内容,有效的投资活动不仅是企业未来现金流量的重要基础,也是公司价值提升的重要源泉。因此,投资对于企业发展乃至宏观经济增长都具有重要的影响。早在1967年Hall和Jorgenson就用新古典的最优资本积累理论对税收政策与投资支出之间的关系进行了深入研究,他们认为税收政策会通过资本成本影响企业的投资支出。聂辉华等(2009)也研究发现消费型增值税对企业的固定资产投资具有显著的促进作用。关于“营改增”对企业投资行为的影响,现有文献仅限于从部分行业或地区出发探讨“营改增”前后企业投资支出的变化(袁从帅等2015;李成和张玉霞,2015)。本文则以“营改增”改革的全面实施为背景,采用双重差分的研究方法,考察“营改增”在全国范围、全行业的实施对企业投资支出和投资效率的影响,从而使得研究结论更具有普适性。

二、文献回顾、理论分析与研究假设

税收政策会显著改变投资支出水平和投资构成(Jorgenson和Hall,1967)。根据新古典投资理论关于税收政策与投资支出的关系可知,税收政策会通过投资抵免、折旧和税盾影响企业的资本使用成本,进而影响最优资本存量和企业的投资支出。从“营改增”的税制设置来看,“营改增”对企业投资的影响主要在于两个方面:一是企业购买设备类固定资产及部分无形资产可抵扣进项税额,抵扣优惠可以减少企业的投资成本,短期内相当于给企业带来了资本价格方面的优惠(乔睿蕾和陈良华等,2017)。二是购进资产时由于实行价税分离,计入固定资产原值中的金额减少,固定资产由原来的折旧抵扣变为一次性直接抵扣,从而改变了投资的现金流量分布。从财务管理的角度来看,相当于将折旧产生的现金流提前了,有利于增加企业的经营现金流。基于以上分析,提出假设1:

H1:在其他条件不变的情况下,“营改增”改革会显著提高企业的投资支出。

“营改增”直接影响企业内部现金流的产生能力并间接影响企业通过外部融资补充现金流的能力(乔睿蕾和陈良华,2016)。一方面,“营改增”会通过新增固定资产进项抵扣、外购原材料进项抵扣等方式影响企业的经营现金流量,对企业经营现金流量产生积极影响。在财务理论中,公司价值就等于未来现金流量的现值,“营改增”增加了企业的经营现金流,有助于增加公司价值,从而表现为公司投资价值相关性的增加。另一方面,从信号传递的角度来看,“营改增”为企业现金流量带来了正向的影响,则会给外部利益相关者传递正向信号,增加企业外部资金供给,进而缓解企业外部融资约束(罗宏和陈丽霖,2012)。因此,对于存在融资约束的企业而言,由于融资约束得到了缓解,原来的投资不足可能会有所缓解,因此其投資价值相关性会有所提高。但是企业现金流的增加也会导致企业的过度投资行为,从而导致企业的价值减损(Strong等,1990;Mark等,1995)。因此,“营改增”对企业投资价值相关性的影响,取决于两种力量的大小。综上,本文提出两个竞争性假设:

H2a:在其他条件不变的情况下,“营改增”改革会提高企业投资价值相关性。

H2b:在其他条件不变的情况下,“营改增”改革会降低企业投资价值相关性。

我国的国有企业和非国有企业在许多方面存在着显著的差异。融资难是制约民营企业发展的关键因素,而这种融资困境从根本上讲是一种信用困境(罗党论和甄丽明,2008)。国有企业融资环境则相对优越,国有企业在债务融资过程中会获得更多的政府支持,因此,其所面临的融资约束问题相对较弱,且软约束环境是导致国有企业投资扭曲的主要原因(辛清泉和林斌, 2006)。“营改增”可以有效改善企业的现金流状况,缓解企业的融资约束。由于国有企业与非国有企业面临着不同的融资环境,因此,当融资约束得到缓解时,国有企业和非国有企业的投资行为也会呈现出不同的差异。由此,我们提出假设3和假设4:

H3:在控制其他因素不变的情况下,相对于国有企业而言,“营改增”改革对非国有企业投资的促进作用更为明显。

H4:在控制其他因素不变的情况下,相对于国有企业而言,“营改增”改革对非国有企业投资价值相关性的提升作用更为明显。

三、研究设计

(一)样本选择与数据来源

基于双重差分的设计思路,我们选取了2009~2017年期间的A股上市公司作为初始研究样本。在此基础上对样本做了如下筛选:(1)剔除制造业等原本就缴纳增值税的行业样本;(2)剔除金融行业数据;(3)剔除ST、PT等被特殊处理的样本;(4)剔除相关变量缺失的样本。本文所有财务数据均来自CSMAR数据库,公司地址等非财务数据来自WIND数据库。

(二)模型设计

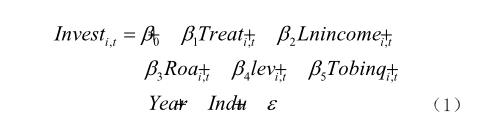

为考察“营改增”对企业投资支出的影响,本文构建了双重差分模型(1)选择企业投资支出作为因变量,以政策实施变量作為自变量,同时还在模型中控制了公司规模等特征变量。

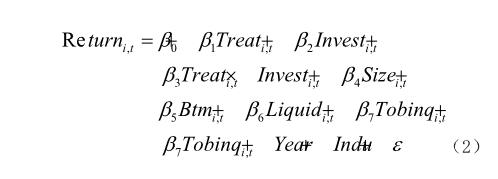

为进一步考察“营改增”对企业投资价值相关性的影响,本文构建了模型(2)选择公司股票的年市场回报率作为因变量,以政策实施变量、企业投资变量以及两者的交乘项作为自变量,同时还控制了公司市值等特征变量。

考虑到企业异质性所产生的影响,本文在进一步研究中还做了分样本的处理,检验了不同产权性质所产生的差异。此外,为保证研究结论的稳健性,所有回归均采用固定效应进行回归。

(三)变量定义和度量

1.因变量

企业投资支出(Invest)定义如下:根据以往研究成果,本文参照袁从帅等(2015)关于企业新增投资的计算方法,采用现金流量表中企业“构建固定资产、无形资产和其他长期资产所支付的现金”这一指标作为企业当年新增总投资额的代理变量。

2.主要解释变量

本文的关键解释变量为政策实施变量(Treat),此变量为哑变量。因为各地区、各行业试点时间不一致,所以若样本所属行业、所处时点、所在地区实施了“营改增”政策,则取值为1,否则为0。此外,由于除上海(2012年1月1日开始试点)外,其他地区“营改增”试点时间都在一年中的下半年(2012年9月1日和2013年8月1日)。因此,借鉴以往关于“营改增”政策的研究文献(陈钊等,2016),除上海外其他地区“营改增”试点时间均设为次年年初。[13]

3.控制变量

根据现有经验研究的做法,本文在模型(1)中设置了如下控制变量:公司规模(Lnincome),使用营业收入的对数表示。盈利能力(Roa),使用总资产收益率表示。财务杠杆(Lev),使用资产负债率表示。公司发展机会(Tobinq),使用托宾Q值表示。本文在模型(2)中做了如下控制:公司市值(Size),以期初流通股市值的自然对数为代理变量。市值账面比(Btm),使用期初公司总市值除以期初所有者权益表示。流通股比例(Liquid),使用期初流通股除以期初总股数表示。同时也控制了公司的发展机会(Tobinq)。此外,模型中还控制了年份和按照证监会标准分类的一级行业哑变量。

(四)描述性统计

表1列示了全部样本公司主要变量的描述性统计。作为因变量,企业投资支出(Invest)的均值为17.8593,标准差为2.3311,说明样本企业投资支出较多,且各企业之间的投资支出存在较大差异。股票收益率(Return)的均值为0.2399,标准差为0.7080,说明样本期间多数股票回报率为正,不同股票收益率参差不齐,存在一定差异。作为主要解释变量,政策实施变量(Treat)的均值为0.4470,说明样本总体较为均匀,实验组与对照组样本量相差较小。

四、实证分析与结果检验

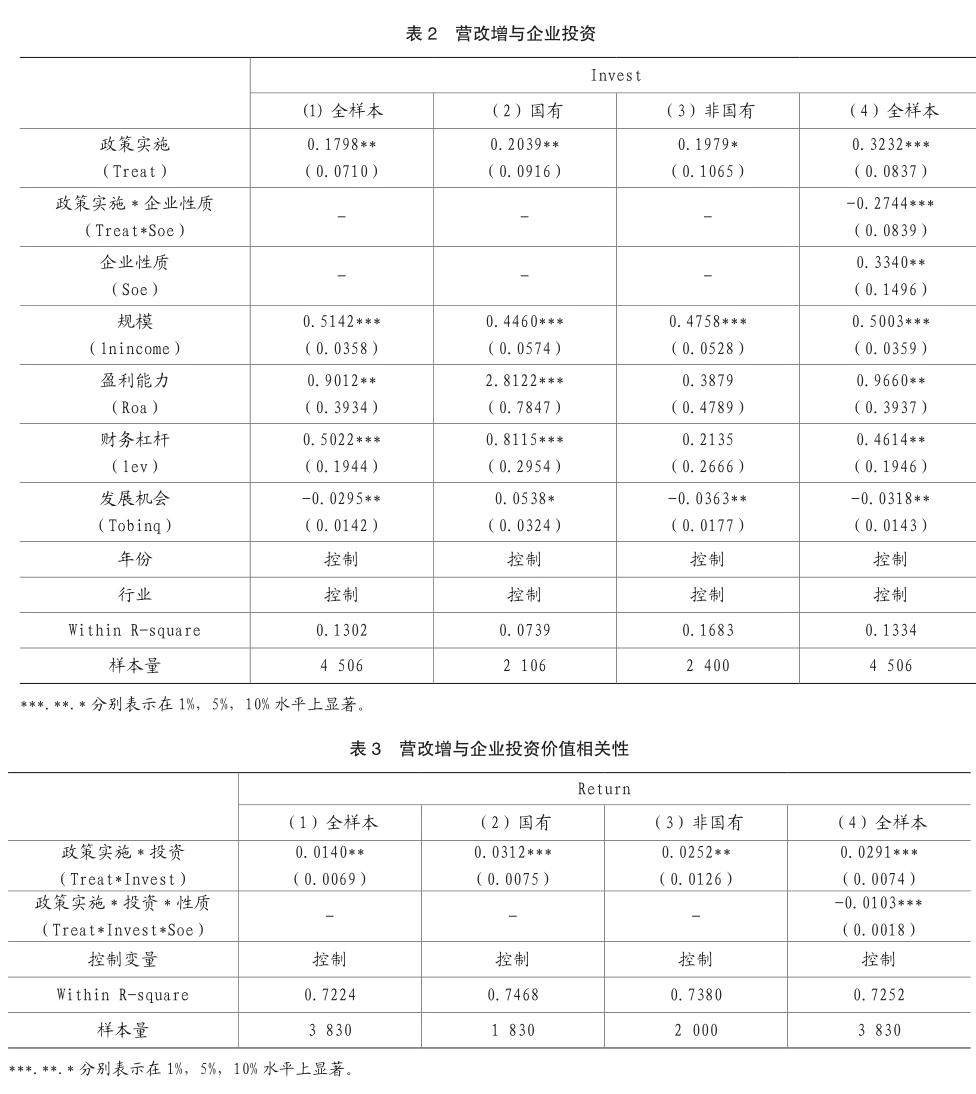

表2第1列列示了对整体样本进行回归分析的结果。由回归结果可以看出,政策实施变量(Treat)的系数为0.1798且在5%的显著性水平上显著,说明相对于控制组而言,“营改增”后实验组的投资支出显著增加,“营改增”有利于促进企业的投资。第2列和第3列分别列示了国有企业和非国有企业的回归结果。分样本的回归结果可以看出,国有企业和非国有企业的政策实施变量的系数分别为0.2039和0.1979,并且分别在5%和10%的显著性水平上显著,表明“营改增”改革的实施不管对国有企业还是非国有企业的投资均起到了积极的促进作用。

进一步,我们在第4列全样本的回归中加入了政策实施变量与企业性质的交乘项(Treat*Soe),企业性质变量(Soe)为哑变量,国有企业取1,否则为0。从第4列的回归结果可以看出,政策实施变量与企业性质的交乘项的系数为-0.2744,且在1%的显著性水平上显著,表明相对于非国有企业而言,“营改增”后国有企业的投资支出显著下降。因此,虽然“营改增”对国有企业和非国有企业的投资均起到了积极的促进作用,但相对于国有企业而言,“营改增”更能促进非国有企业增加投资。

表3列示了“营改增”与企业投资价值相关性的回归结果。其中,因变量为企业的年股票收益率(Return),我们所关注的是“营改增”是否影响了试点地区企业的投资价值相关性,即政策实施与投资的交乘项(Treat*Invest)是否显著为正。表3第1列显示,Treat*Invest的系数为0.014且在5%的显著性水平上显著,这表明“营改增”后试点地区企业的投资能够显著增加企业的价值,“营改增”促进了企业投资价值相关性的提高。表3第2列和第3列分别对国有企业和非国有企业进行了分样本的回归。同理可以看出,国有企业和非国有企业的Treat*Invest的系数分别在1%和5%的水平上显著为正,这表明“营改增”对国有企业和非国有企业的投资价值相关性均起到了提升作用。

进一步地,我们在第4列全样本的回归中考虑了产权性质的差异所产生的影响。第4列的回归结果显示,Treat*Invest的系数显著为正,但Treat*Invest*Soe的系数在1%的水平上显著为负,这表明“营改增”提高了企业投资价值相关性,但相对于国有企业而言,“营改增”更能够提高非国有企业的投资价值相关性。

综上所述,“营改增”后试点地区企业的投资支出显著增加,并且“营改增”后企业投资支出的增加有利于企业价值的提升。考虑企业产权性质的差异后发现,“营改增”对不同产权性质的企业的影响会有所差异。

五、结论

本文从理论分析和实证检验两方面探讨了我国“营改增”改革的全面实施对企业投资行为的综合影响。研究结果表明,“营改增”的全面实施有助于提高企业的投资意愿,“营改增”后企业的投资支出显著增加。“营改增”改革的实施对优化企业资源配置起到了积极的促进作用,企业投资所产生的正面效应更加显著,企业投资的增长带来了企业价值的提升。“营改增”改革的实施对国有企业和非国有企业投资及价值提升均起到了积极的促进作用,但这种促进作用在非国有企业中更为显著。

本文研究发现,对深入了解当前税制改革的潜在影响提供了理论支持和经验证据。对当前继续深化的“营改增”改革具有一定的参考价值。

主要参考文献:

[1]聂辉华,方明月,李涛.增值税转型对企业行为和绩效的影响——以东北地区为例[J].管理世界, 2009,(5):17-24.

[2]袁从帅,刘晔,王治华,刘睿智.“营改增”对企业投资、研发及劳动雇佣的影响——基于中国上市公司双重差分模型的分析[J].中国经济问题,2015,(4):3-13.

[3]李成,张玉霞.中国“营改增”改革的政策效应:基于双重差分模型的检验[J].财政研究,2015,(2):44-49.

[4]Robert E. Hall and Dale W.Jorgenson. Tax Policy and Investment Behavior[J].The American Economic Review, 1967,57(3):391-414.

[5]喬睿蕾,陈良华.税负转嫁能力对“营改增”政策效应的影响——基于现金——现金流敏感性视角的检验[J].中国工业经济, 2017,(6):117-135.

[6]乔睿蕾,陈良华.营改增、现金——现金流敏感性与现金——负债替代性[J].经济问题,2016,(10):98-104.

[7]罗宏,陈丽霖.增值税转型对企业融资约束的影响研究[J].会计研究,2012,(12):43-49.

[8]Strong J S and Meyer J R.Sustaining Investment, Discretionary Investment,and Valuation:A Residual Funds Study of the Paper Industry[J].Nber Chapters, 1990:127-148.

[9]Mark K and Clifford F.A Test of Stulzs Overinvestment Hypothesis[J].Financial Review,1995, 30(3):387-398.

[10]罗党论,甄丽明.民营控制、政治关系与企业融资约束——基于中国民营上市公司的经验证据[J].金融研究, 2008(12):164-178.

[11]辛清泉,林斌,王彦超.政府控制、经理薪酬与资本投资[J].经济研究, 2007,(8):110-122.

[12]万华林, 朱凯, 陈信元. 税制改革与公司投资价值相关性[J].经济研究, 2012(3):65-75.

[13]陈钊,王旸.“营改增”是否促进了分工:来自中国上市公司的证据[J].管理世界, 2016(3):36-45.