国际油公司勘探策略分析与启示

2018-12-27 12:32计智锋万仑坤李富恒许海龙

石油科技论坛 2018年5期

杨 紫 计智锋 万仑坤 李 志 李富恒 许海龙

中国石油勘探开发研究院

2014年低油价以来,国际油公司并未放弃勘探活动,虽然上游总投资总体出现大幅削减,但是勘探投资在上游总投资中的占比保持稳定,钻探活动依然维持较高水平,勘探区块获取则更为活跃。近年来中国油公司逐步加强了海外投资力度,但受低油价的冲击,勘探工作量大幅消减,投资集中在回报快的短周期项目,缺乏中长期战略定位。通过分析大型国际油公司、国家油公司和独立油公司勘探特点和战略,解剖典型油公司的勘探业绩、勘探资产组合特点和勘探策略,为中国油公司海外勘探提供启示和借鉴。

1 国际油公司总体勘探特点

考虑到不同类别油公司的内在差异,从全球数百家油气公司中选取7家大型国际油公司(简称七大国际油公司)、12家国家油公司和21家独立油公司3类共40家公司,基于IHS和WoodMac商业数据库、相关公司年报和公开文献等资料,对低油价以来这些公司的勘探工作量变化、勘探区块获取以及重点关注的勘探领域与方向进行了系统分析,总结了这些油公司低油价以来的勘探特点。

1.1 油公司勘探投资呈现两种趋势

低油价以来,选取的40家油公司勘探投资呈现两种趋势:一是上游总投资削减幅度达30%~50%,但2014—2017年40家公司勘探投资在上游总投资中所占比例仍稳定在18%[1-41](图1);二是2017年勘探投资整体呈现筑底回升趋势,40家公司中有21家公司勘探投资同比2016年呈增加趋势,而2016年仅有3家公司勘探投资同比增加[1-41]。

1.2 勘探活动开始缓慢恢复

1.2.1 勘探工作量

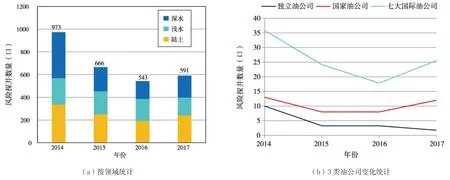

以风险探井为例,本轮油价下行周期内,40家油公司钻探活动呈直线下降趋势,以深水领域钻井下降最为显著(下降62%)。2014年,40家油公司共参与钻井973口,2015年迅速下降至666口,2016年进一步下降至543口,2017年钻探活动有所恢复,共参与钻井591口,但与2014年的钻探强度相比仍有很大差距[41](图2a)。

图2 2014—2017年国际油公司实施风险探井统计图

2014—2017年,风险探井钻探活动最活跃的一直是七大国际油公司,平均每年每家公司钻井25.2口,最不活跃的是独立油公司,平均每年每家公司钻井4.1口。油价回升期间,风险探井钻探活动恢复最快的是七大国际油公司,2017年平均每家公司钻井25.7口,其次是国家油公司,独立油公司钻探活动仍维持在低水平(图2b)。

二维、三维地震采集工作量在2015年均出现下滑,2016年二维地震采集工作量开始恢复(图3a),三维地震采集工作量甚至超越了2014年,增加的地震采集工作量主要来自深水领域(图3b);2017年二维地震采集工作量出现急剧下降(图3a);三维地震采集工作量也有所降低,采集量与2015年基本相当[41](图3b)。

图3 2014—2017年40家国际油公司地震采集工作量统计图

1.2.2 勘探区块获取

40家油公司勘探区块获取活动在油价下降后迅速减弱,从2014年的1004个下降至2015年的670个,降幅达33%。2016年勘探区块获取开始恢复,所选对标公司勘探区块获取数为823个,与2015年相比同比上升22.8%,深水领域区块获取数量大幅增加,浅水和陆上区块获取数量有所减少。2017年随着油价回升,勘探区块获取活动继续升温,当年获取的勘探区块达到1012个,超过2014年,增加的勘探区块主要来自陆上领域[41](图4a)。

2014—2017年,在勘探区块获取中表现最活跃的一直是七大国际油公司,平均每年每家公司获取区块65个;独立油公司和国家油公司勘探区块获取数量大致相当,平均每年每家公司分别获取12个和14个。2014年油价下跌后,七大国际油公司和国家油公司勘探区块获取活动在2015年发生急剧下降,2016年七大国际油公司勘探区块获取活动迅速回升并超越2014年水平,平均每家公司达到70个,2017年七大国际油公司勘探区块获取强度进一步加大,平均每家公司达到85个;国家油公司自2015年以来勘探区块获取数量一直在下降,独立油公司从2015年开始勘探区块获取数量缓慢增加,2017年增加趋势更为明显(图4b)。

图4 2014—2017年40家油公司勘探区块获取数量统计图

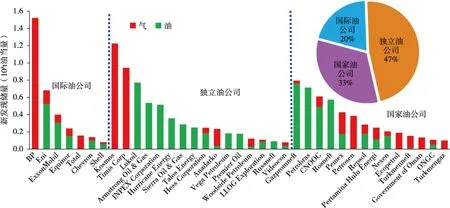

1.3 3类油公司勘探新发现呈现“一核两翼” 态势

据IHS数据库统计,2017年全球油气勘探新发现储量为14.5×108t油当量,其中独立油公司油气发现占比高达47%,国家油公司占比为33%,七大国际油公司占比为20%[40-41](图5),整体呈现以独立油公司为核心,以国家油公司、国际油公司为两翼的态势。

图5 2017年3类油公司勘探新发现储量统计图

1.4 不同类型油公司勘探领域各有侧重

从风险探井钻探数量和勘探区块获取力度上来看,2014—2017年,七大国际油公司最为关注的是深水领域,陆上领域占比越来越低;国家油公司最为关注的则是陆上领域;独立油公司处于七大国际油公司和国家油公司之间,陆上和深水领域并重。

2 不同类型油公司勘探策略

2.1 国际油公司具有资金和技术优势,业务全球 布局、资产多元储备,是全球前沿领域的开 拓者和主力军

以Shell、ExxonMobil为代表的七大国际油公司充分发挥自身的资金优势,长期保持较高的勘探投入。2010—2017年,七大国际油公司年均勘探投资为204亿美元,平均每家公司每年29.2亿美元,而同一时期,以Anadarko、ConocoPhillips等为代表的23家独立油公司平均每家公司每年勘探投资6.64亿美元[1-41],仅为七大国际油公司的1/4。依托自身强大的资金优势,七大国际油公司在勘探业务发展中秉承全球布局、多元储备、稳妥勘探策略。

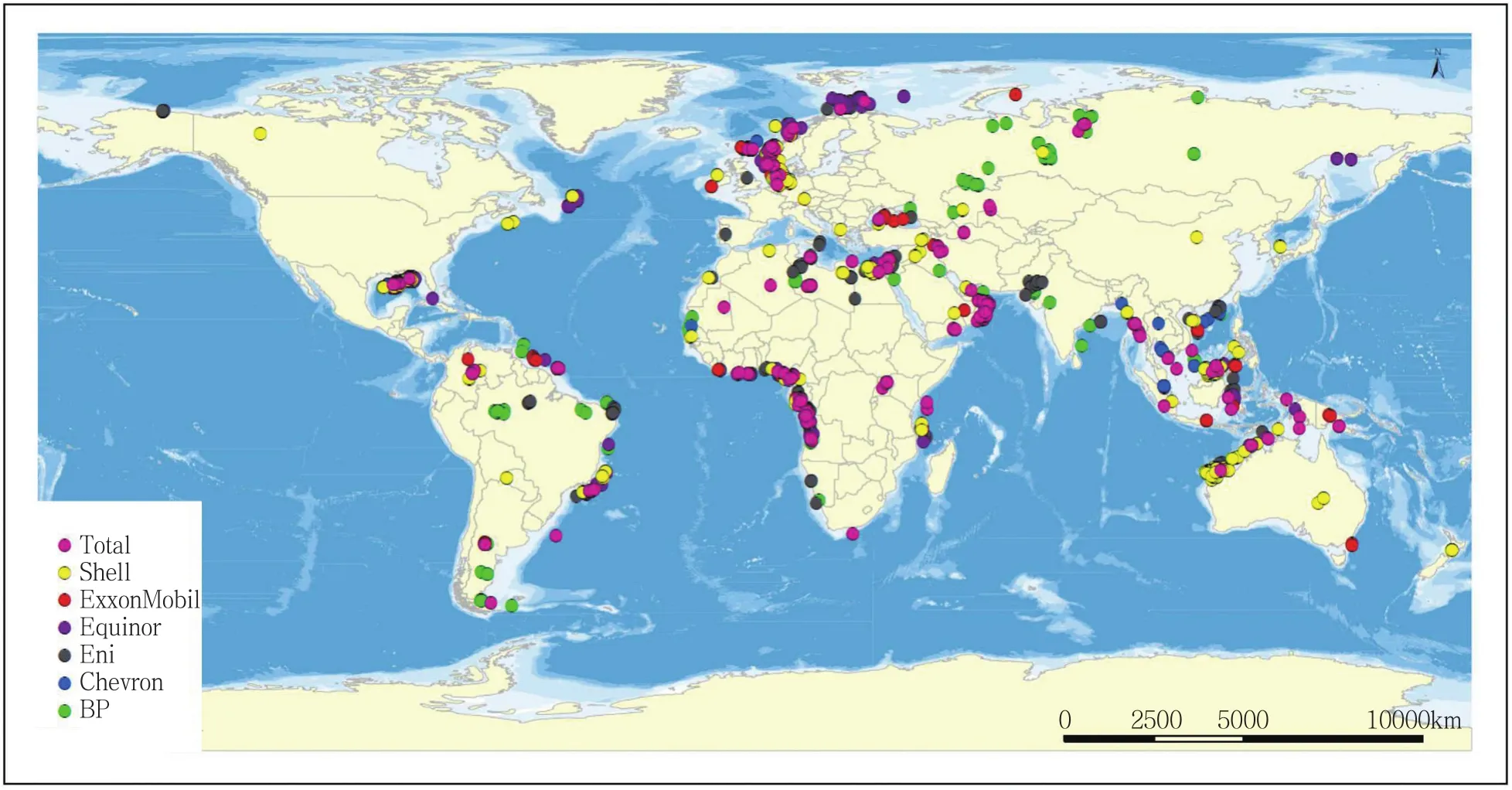

全球布局:七大国际油公司积极开展勘探业务的全球布局,参与全球的重点和热点勘探区域。根据IHS数据统计,在七大国际油公司的合作区块中,勘探区块共有5535个[40-43],这些区块广泛分布在全球各地,其中北美1763个、欧洲1656个、独联体1147个、大洋洲258个、非洲245个、拉丁美洲227个、亚太199个。在此基础上,七大国际油公司在全球范围内开展勘探业务,2010—2017年共参与风险探井1216口,其中非洲294口、欧洲266口、亚太158口、北美142口、拉美114口、中东104口、大洋洲92口、独联体46口(图6)。

多元储备:七大国际油公司勘探资产涉及深水、浅水、陆上,非常规也有涉猎。在5535个勘探区块中,深水领域2190个,占比39.6%;浅水领域1476个,占比26.7%;陆上领域1868个,占比33.7%。这些区块面积合计480×104km2,其中深水213×104km2、浅水168×104km2、陆上99×104km2。从风险探井分布的领域来看,深水是近年来七大国际油公司参与最多的领域,共实施风险探井563口,占总风险探井数量的46%;陆上其次,共374口,占比31%;浅水279口,占比23%。

稳妥勘探:勘探投资尤其是前沿领域投资具有较高风险,保持一定的探井成功率是获得稳定勘探绩效的保证。2010年以来,尽管各家公司的风险探井成功率呈现一定的波动性,但七大国际油公司平均的风险探井成功率总体保持稳定,维持在41%~48%之间。

图6 七大国际油公司2010—2017年实施的风险探井分布图

2.2 国家油公司具有资源优势,业务布局一般在 本土;勘探策略趋于保守,国际业务拓展有限

国家油公司作为资源国政府的代理人,通常具有较高的资源优势。根据美国《石油情报周刊》公布的世界50大油公司排名,榜单中国家油公司占据28家,包括沙特阿拉伯国家石油公司(Saudi Arabian)、委内瑞拉国家石油公司(PDVSA)等传统国家油公司以及中国石油天然气集团有限公司、马来西亚国家石油公司(Petronas)等新兴市场的国家油公司。从油气储量来看,这28家油公司合计拥有原油储量1805×108t,约占全球剩余原油可采储量的74%;合计拥有天然气储量114×1012m3,约占全球剩余天然气可采储量的61%。在这种巨大的资源优势下,国家油公司勘探策略主要为本土布局、有限拓展、保守勘探。

本土布局:国家油公司承担开发国内资源的重任,大部分的勘探业务集中在国内。根据Wood Mackenzie的探井数据,巴西国家石油公司(Petrobras)、俄罗斯石油公司(Rosneft)、印度国家石油公司(ONGC)、马来西亚国家石油公司等9家国家油公司平均91%的探井集中在公司本国,其中墨西哥国家石油公司(Pemex)100%集中在国内,占比最低的马来西亚国家石油公司也有近64%的探井集中在本国[40]。

有限拓展:在资源优势的支持下,除了印度国家石油公司等一些寻求资源的公司之外,大多数国家油公司并没有大规模拓展国际勘探业务,仅有的一些拓展也围绕在自身优势领域,如巴西国家石油公司借助深水技术优势,在西非、美国墨西哥湾开展勘探。2008—2017年,巴西国家石油公司共参与实施风险探井836口(图7),本国以外的国际市场仅99口,其中61口井集中在深水领域,占比62%[40-43]。

图7 2008—2017年主要国家油公司实施的风险探井按地域分布统计图

保守勘探:除国际业务有限拓展外,国家油公司在勘探领域等方面的选择上也采取较为保守的策略,勘探投资集中在低风险的成熟盆地。以马来西亚国家石油公司2007—2016年的勘探投资为例,该公司61%的勘探投资集中在成熟盆地,27%的投资集中在新兴盆地,高风险的前沿盆地仅占11%,其余1%为非常规[40-43]。

2.3 独立油公司具有特色技术优势,重点布局和 聚焦优势领域

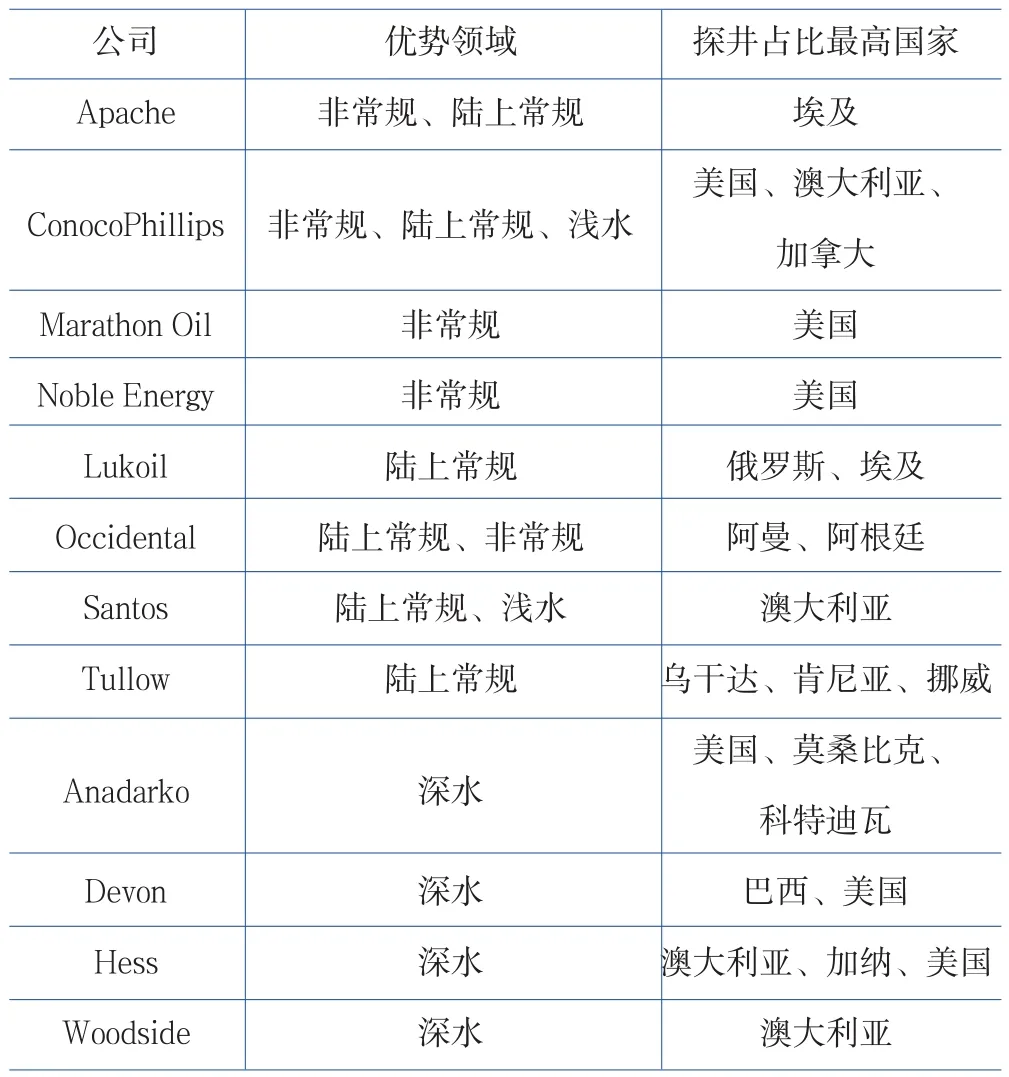

独立油公司长期专注于石油上游的勘探开发工作,通常在某一领域形成自己的技术优势。例如,Apache、ConocoPhillips、Marathon、Noble等美国独立油公司,在非常规致密油气开发过程中形成了自己独特的优势,未来的储量增长重点也集中在这一领域;Lukoil、Occidental、Santos、Tullow等公司长期聚焦陆上勘探,而Anadarko、Devon、Hess、Woodside等公司则在深水领域技术优势领先。在这种优势的支持下,独立油公司敢于在较高风险领域实施勘探,在勘探业务发展中采取重点布局、超前进入、聚焦勘探策略。

重点布局:独立油公司勘探业务的拓展围绕自身技术优势,在有潜力的盆地进行重点布局。例如,以深水领域见长的Anadarko公司,长期围绕美国墨西哥湾深水和东非深水进行勘探,在莫桑比克Area 1区块获得重大天然气发现,近期又陆续获得美国墨西哥湾的深水区块;Tullow公司发挥其陆上勘探优势,长期聚焦东非陆上领域,重点布局肯尼亚、加纳、加蓬、乌干达等国家,在肯尼亚等国获得大量石油发现。

超前进入:相比于成熟盆地,独立油公司更倾向于前期进入其他公司参与较少的高风险前沿领域,获得的勘探发现也大多来自于此。从资产获取方式来看,23家独立油公司获取的勘探资产中43%是通过授予许可的方式获得的,30%是以Farm-in方式获得的,如Ophir公司超过60%的区块以招投标方式获得[41],并在撒哈拉以南的非洲深水前沿盆地获得区块后快速取得规模油气发现。

聚焦勘探:独立油公司勘探的成功与其长期聚焦某一领域密不可分(表1)。例如,Kosmos公司在2017年获得了Yakaar-1重大天然气发现,该公司长期专注于西非深水领域,勘探资产高度集中,核心资产包括加纳、毛里塔尼亚和塞内加尔等国,聚焦于西非深水白垩系成藏组合,勘探资产的获取也围绕该核心领域,近两年新获取的勘探区块集中在摩洛哥、科特迪瓦、圣托美和普林西比等国家。

表1 典型独立油公司优势领域与重点实施探井的国家

3 典型油公司解剖——以Total为例

3.1 注重勘探资产获取,资产处置策略灵活,始 终保持储量替代率大于1

虽2014年低油价以来勘探区块获取力度有所降低,但Total公司2010年以来每年都有一定比例的支出用于勘探区块获取,且2010—2017年每年都有储量的购买与出售,资产进出有序。2010—2017年共购买储量约3.1×108t油当量,共出售储量约1.5×108t油当量[41],整体上买入的储量超过出售储量的2倍。2010年以来Total公司总储量替代率在100%~134%之间,其中2014年最低为100%。

3.2 差异化联盟策略确保勘探成效

近几年Total积极推进差异化联盟策略,在其缺乏经验的领域向有竞争力的对手让渡作业者权益,越来越多以非作业者身份参与钻井。在Total以作业者身份实施的探井中,其合作伙伴多为中小型独立油公司,对于以非作业者身份实施的探井,则多与大型国际油公司和国家油公司联合。

3.3 勘探发现主要来自深水领域,成效显著, 2017年SEC口径桶油发现成本4美元/bbl

2010—2017年,Total共钻风险探井294口,其中陆上占44%,深水占36%,浅水占20%[41]。共获勘探发现6.4×108t油当量,其中深水领域勘探效果显著,发现近5.5×108t油当量,占比高达85%,主要来自巴西Libra油田、阿塞拜疆Absheron气田和尼日尔亚Owowo油田。Total勘探成效显著,SEC储量发现成本连续3年低于5美元/bbl,2015—2017年其桶油发现成本分别为4.82美元/bbl、4.07美元/bbl和4.27美元/bbl。

3.4 不同成熟度资产配置合理,可持续发展态势 稳健

截至2017年12月31日,Total公司资产中老油气田(60%<采出程度≤85%)、成熟资产(20%<采出程度≤60%)、投产初期资产(采出程度≤20%)和Pre-FID资产占比分别为12%、8%、19%和60%,不同成熟度资产配置合理,尤其Pre-FID资产庞大,预计未来10年该公司将有近100个新开发项目启动。

3.5 保持稳定勘探投资,稳步发展成熟探区,聚 焦前沿勘探领域

预计Total公司未来两年的勘探投资会稳中有升,2018—2019年均投资将达到12亿~13亿美元,勘探投资在上游总支出中的占比也将从2017年的8%上升至11%左右。Total公司未来勘探重点有两个方面:一方面继续滚动勘探,稳步发展美国墨西哥湾、北海和安哥拉深水等成熟探区;另一方面风险勘探聚焦在巴西、西非毛塔—塞内加尔、纳米比亚和塞浦路斯深水以及乌干达陆上等前沿领域,保证公司储量的有机接替。

4 对中国油公司的启示与建议

4.1 全球油气勘探触底回暖,中国油公司应更加 重视油气勘探,适度加大勘探投资

国际油价已在2016年1月达到32.18美元/bbl的10年新低,之后开始震荡回升[44-45],2018年5月布伦特油价已达到77美元/bbl。2017年油价触底回暖,勘探活动开始恢复,预计未来两年油公司的勘探支出也会进一步增加。据IHS预测,2018—2019年ExxonMobil、ENI、BP公司将会持续增加勘探投资及其在上游总投资中的占比,而Total、Equinor公司将持续增加勘探投资在上游总投资中的占比,Repsol、Tullow等部分独立油公司则会大幅增加勘探支出在上游总支出中的占比。中国油公司应实时跟踪全球油气勘探动态,及时调整勘探战略,适度加大勘探投资。

4.2 勘探资产是油公司可持续发展的基石,中国 油公司应建立灵活进出机制,不断完善资产 组合

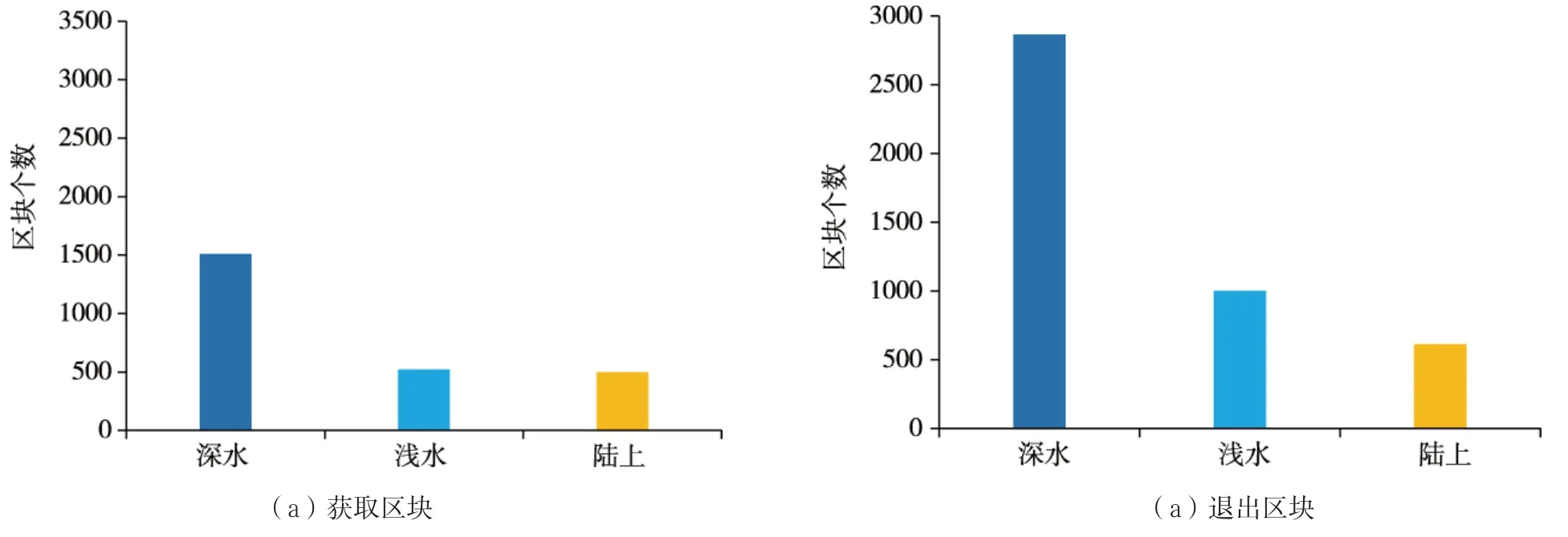

勘探资产进入与退出的常态化,是国际油公司勘探资产管理的通常做法。通过对典型国际油公司的对比发现,2010-2017年,BP、Chevron、ENI等七大国际油公司通过授予许可获得勘探相关区块2527个,其中约60%集中在深水领域;与此同时,七大国际油公司退出勘探相关区块4480个,其中约64%集中在深水领域[41]。低油价以来,尽管勘探活动低迷,国际油公司仍积极获取勘探区块,谋求中长期发展。2015—2017年,七大国际油公司通过授予许可获得勘探相关区块1015个,年均约338个,高于2010—2017年的平均水平(316个)。同时,2016—2017年对标油公司对未开发面积的并购保持强劲,平均每年近70亿美元,远高于2015年(不足10亿美元)。相比之下,中国石油企业在勘探区块的进入与退出方面存在严重不足,尤其是缺乏相应的退出机制。为此,中国油公司应建立灵活的进出机制,不断完善资产组合(图8)。

图8 2010—2017年七大国际油公司勘探区块获取与退出数量柱状图

4.3 合作伙伴是勘探项目成败的关键,中国油公 司应根据自身特点选择合作对象,灵活确定 投资权益

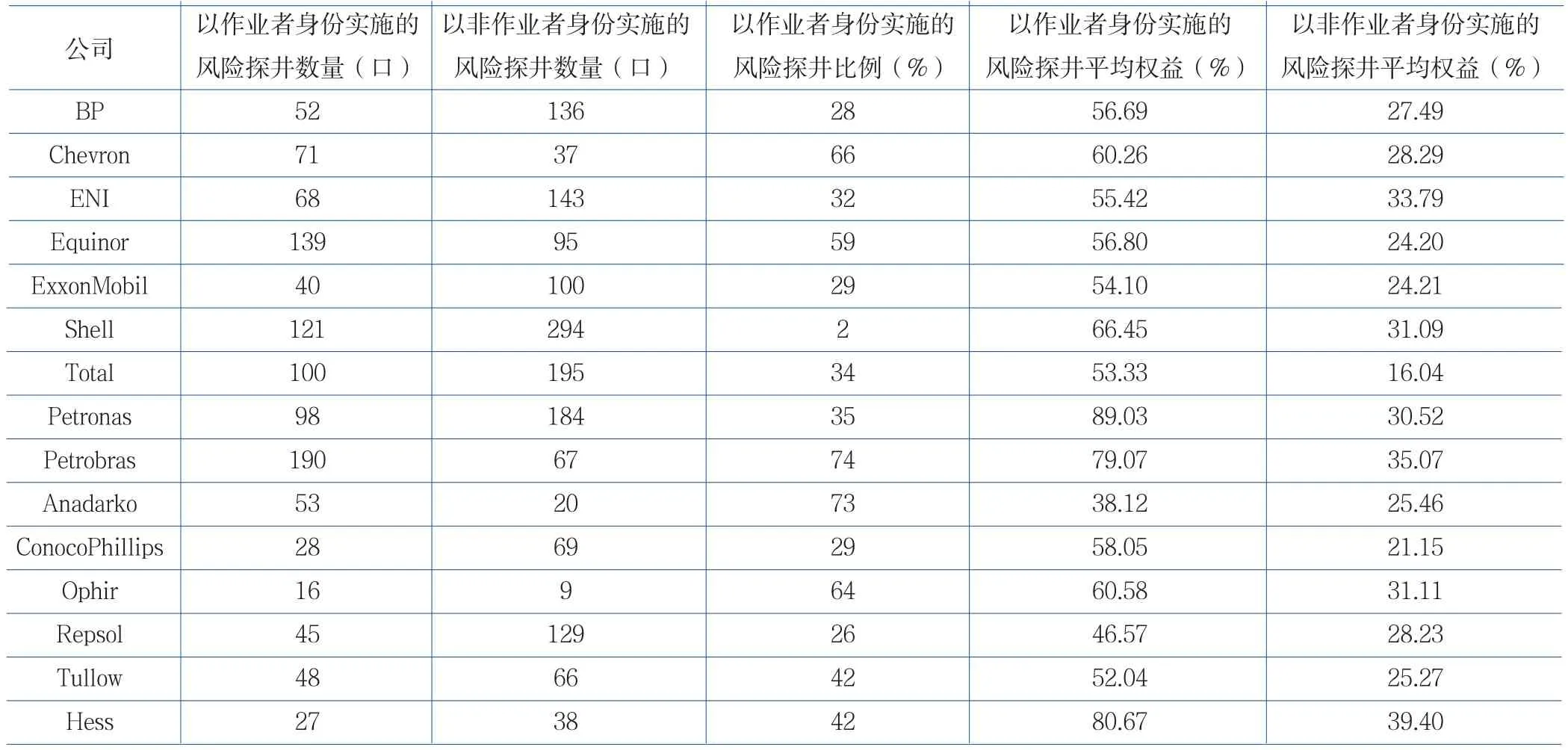

通过与国家油公司或当地独立油公司合作,以非作业者角色进入新项目或区块,BP已经建立起非常广泛而多样化的伙伴基础;Total积极推进战略伙伴计划,在其缺乏经验的领域向有竞争力的对手让渡作业者权益,对于以作业者身份实施的探井,合作伙伴多为中小型独立油公司,对于以非作业者身份实施的探井,则多与大型国际油公司和国家油公司联合。从七大国际油公司2010—2017年的实施的风险探井来看(表2),以作业者身份实施的风险探井比例平均为40%,BP仅为28%,只有Chevron、Equinor超过了50%。独立油公司也具有相似的特点,Anadarko等5家独立油公司以作业者身份实施的风险探井的平均比例为46%,以作业者探身份实施的风险探井的平均权益为56%,而以非作业者身份实施的风险探井的平均权益为28.4%(表2)。通过开展广泛合作,油公司有效分担了勘探作业风险和投资风险,充分发挥了合作伙伴的优势。中国石油企业应充分借鉴国际油公司的发展模式,强化勘探业务的国际合作。

表2 典型公司以作业者与非作业者实施风险探井对比[41]

5 结束语

中国油公司应向国际油公司学习其先进经验,规避其历史教训。2014年国际石油市场进入新一轮低油价周期,国际油公司实时跟踪油价变化,迅速调整勘探策略,将勘探活动向成熟低风险盆地转移,2016年1月油价触底后开始震荡回升,国际油公司又迅速反馈,大幅加强了勘探活动力度和勘探区块获取力度。中国油公司应实时关注国际油气形势与国际油公司勘探动态,及时调整运营策略,加大勘探投资和勘探区块获取力度,平衡前沿盆地与成熟盆地资金分配,选取适合自身的合作伙伴,建立灵活的资产进出机制,不断完善自身资产组合,方能早日跻身于国际综合型大油气公司行列。

猜你喜欢

中国海上油气(2020年5期)2020-10-20

智能计算机与应用(2020年10期)2020-03-18

当代陕西(2019年8期)2019-05-09

发明与创新(2016年1期)2016-12-18

能源(2016年11期)2016-05-17

中国卫生(2015年1期)2015-11-16

中国卫生(2015年8期)2015-11-12

企业文化·中旬刊(2015年8期)2015-08-11

天然气勘探与开发(2015年1期)2015-02-28