移动支付系统构建特征与用户使用意愿的关系研究

——基于用户移动支付经验的调节作用

2019-01-08 08:41司文涛

东岳论丛 2018年11期

任 荣,司文涛

(1.山东大学管理学院,山东 济南250100;2.韩国嘉泉大学)

一、引 言

随着消费者网络购物交易规模的快速扩张,中国移动支付用户数量持续稳步增长。2018年第一季度,中国移动支付市场交易规模已达403645.1亿元人民币,环比增长6.99%①《中国第三方支付移动支付市场季度监测报告》,易观国际,2018年7月。,中国已成长为世界上最大的移动支付市场。

移动支付是指用户以手机、掌上电脑等移动终端设备为工具,通过运营平台完成资金向商品服务提供商转移的支付方式与过程②Bhle K,Krueger M.Payment Culture Matters- A comparative EU - US Perspective on Internet Payments.2001.。移动支付作为新经济条件下增长速度最快的支付方式,低成本、高便利性和价值增值是其重要特点,也正因为如此,这一支付方式被用户广泛接受并应用。作为一种需要与用户进行交互的技术系统,移动支付的推广很大程度取决于用户的接受程度及其使用意愿③陈华平,唐军:《移动支付的使用者与使用行为研究》,《管理科学》,2006年第6期。。用户对新技术系统的认可度和使用意愿受到“系统-用户界面”的“友好程度”及用户对移动支付服务的信念和态度等要素的影响①Pousttchi K,Zenker M.Current Mobile Payment Procedures on the German Market From the View of Customer Requirements.International Workshop on Database and Expert Systems Applications,2003.Proceedings.IEEE,2003:870 -874.。根据整合性信息技术接受与使用模型,移动支付系统的易用性、有用性、兼容性、界面外观、交易速度、系统质量、隐私、安全、成本、方便性、移动性等特性都会影响用户的使用意愿②陈元志,陈劲:《移动支付产业的商业模式研究》,《企业经济》,2012年第8期。。

移动支付作为一种新型的支付方式,“移动性”和“灵活性”是其突出特点,它能够使用户摆脱空间和时间的束缚,方便快捷地完成支付活动。它具备了其他同类系统相同的价值创造和成本节约功能,但与此同时,移动支付的开放性网络使其支付涉及较高的不确定性,这些不确定性会带来一系列的安全问题,并涉及用户的个人信息安全和财务风险③Hill D J,Malhotra S,Fiebiger S E,et al.Registration of Customers for Payment Card Based Remittance System.United States Patent Application Pulication,No.US20080249910A1,2008.。用户在使用移动支付服务时存在价值和风险的权衡过程,感知价值和感知风险在用户认知移动支付系统和相应行为决策过程中起到了决定性作用④李凯,孙旭丽,严建援:《移动支付系统使用意愿影响因素分析:基于交换理论的实证研究》,《管理评论》,2013年第3期。。企业可以通过设计和改良适合用户习惯的移动支付系统特征,提升用户的价值感知,获取用户对移动支付系统的认可和满意;另一方面,还可以采取保健类的刺激措施,规避和消除用户对移动支付系统的不确定性预期和不满意感,降低用户在使用移动支付过程中的潜在风险感知,达到提升用户使用意愿的目的。

二、理论基础与研究假设

Davis于1989年提出技术接受模型 (Technology Acceptance Model,TAM),该模型最早被用来研究计算机信息系统用户的使用行为影响因素,通过研究指出感知有用性与感知易用性会影响用户对新技术系统的使用态度,进而影响使用意愿和实际行为⑤Davis F D,Bagozzi R P,Warshaw P R.User Acceptance of Computer Technology:A Comparison of Two Theoretical Models.Management Science,1989,35(8):903 -1028.。移动互联技术的快速发展,催生了Apple Pay、支付宝、微信支付、云闪付等移动支付工具,这些工具促使消费者的决策方式、消费特点、支付过程都发生了根本性的改变,消费者不再单纯地以提高效率作为接受新技术体系的目标,因此技术接受理论和理性行为理论不再能很好地解释用户接受新技术平台的影响因素和相关行为。因此,学者们转向感知价值理论,并将其带入用户行为研究中,获得了新的突破。Kim,Hee Woong&Hock Chuan Chan基于移动互联网消费平台,从用户角度提出了移动互联网感知价值模型理论(Value-based Adoption Model,VAM),明确指出感知价值是影响消费者网络行为的重要因素⑥Kim H W,Chan H C,Chan Y P.A balanced Thinking - Feelings Model of Information Systems Continuance.International Journal of Human - Computer Studies,2007,65(6):511 -525.。随后,学者们又将感知风险引入网络消费者行为研究中,认为感知风险对消费者接受与使用移动支付具有显著影响⑦Dahlberg T,Oorni A.Understanding Changes in Consumer Payment Habits- Do Mobile Payments and Electronic Invoices Attract Consumers?Hawaii International Conference on System Sciences.IEEE,2007.。

在此基础上,学者们探究了关于移动支付使用意愿和网络消费者行为的影响因素。一方面,就积极影响而言,David等人构建了网络消费者购买意愿影响因素模型,提出网络消费者的购买意愿会受到网购平台的可靠性、有用性和易用性等特征的显著影响⑧David Craig,Rajat Roy.Developing a Customer- Focused Culture in the Speculative House- Building Industry.Total Quality Management& Business Excellence,2004,15(1):73 -87.。Gefen则从消费者主观出发,探讨了网络消费者对网站的熟悉程度、交流程度会通过促进产生信任,进而提升使用意愿①R idings C,Gefen D,Arinze B.Psychological Barriers:Lurker and Poster Motivation and Behavior in Online Communities.Communications of the Association for Information Systems,2006,18(16):329 -354.。Arun提出对于网络购买者而言,与产品价格和质量同等重要的是:信息传递质量、响应的时间、产品配送和售后服务、支付交易是否可靠等因素,尤其是移动支付服务质量,这些都会影响消费者的购买意愿②A run Sharma.Improving Customer Service and Profitability Through Customer Intervention in Service Relationships.Journal of Relationship Marketing,2008,7(4):327 -340.。Diana认为相比于传统购物模式,网络消费者要求更为优质的服务,如网站服务质量、移动支付相关服务等都会显著影响网络消费者购买意愿③D iana R A,Yonelinas A P,Ranganath C.High -Resolution Multi-Voxel Pattern Analysis of Category Selectivity in the Medial Temporal Lobes.Hippocampus,2010,18(6):536 -541.。夏国岭构建了服务质量影响网络消费者购买意愿的模型,实证研究提出网页合理性和配送速度正向影响网络消费者的购买意愿④夏 国岭:《物流服务质量与消费者网购意愿关系研究》,《价值工程》,2016年第1期。。Li,Kuo&Rusell探讨了网络店面设计与消费者信任、消费者购买意愿间的相关关系,提出当网络消费者认可和赞同网络商店页面设计时才会发生购买行为。美观大方同时又能为消费者提供充分产品信息的网络商店页面设计,更能够有效促进消费者信任感的产生,进而提升购买意愿⑤L i H,Kuo C,Rusell M G.The Impact of Perceived Channel Utilities,Shopping Orientations,and Demographics on the Consumer’s Online Buying Behavior.Journal of Computer- mediated Communication,2010,5(2):0 -0.。

另一方面,就消极影响而言,Pavlou研究了与传统购物模式相比,网络购物确实提供给消费者极大的便利和优惠,但与此同时也给消费者带来一定的风险,如支付环节的个人隐私容易被泄漏、信用卡信息被盗等,这些问题都会引发消费者的不安,进而降低其网络购买的意愿⑥P avlou P A.Consumer Acceptance of Electronic Commerce:Integrating Trust and Risk with the Technology Acceptance Model.International Journal of Electronic Commerce,2003,7(3):101 -134.。David研究了网购模式下,由于不能与商家面对面进行沟通与交流,消费者感知风险会增加,难以与网站建立信任关系⑦D avid Craig,Rajat Roy.Developing a Customer- focused Culture in the Speculative House- building Industry.Total Quality Management& Business Excellence,2004,15(1):73 -87.。Jarvenpaa认为,图片、音频和视频等直观的表达形式更能帮助购物网站吸引消费者,增加互动与交流,降低其风险感知⑧J arvenpaa S L,Lang K R.Managing the Paradoxes of Mobile Technology.Information Systems Management,2005,22(4):7-23.。董大海提出感知便捷、感知有效以及感知风险均对网络消费者购买意愿存在显著影响,且影响最显著的因素是感知风险⑨董 大海,杨毅:《网络环境下消费者感知价值的理论剖析》,《管理学报》,2008年第6期。。

综上,网络购物平台及移动支付的各类特征或通过消费者感知价值影响其行为,或通过感知风险影响其行为,在此过程中,消费者的个体差异,尤其是对网络平台及移动支付平台的使用经验、熟悉程度和信息持有量都会在其中发挥作用。

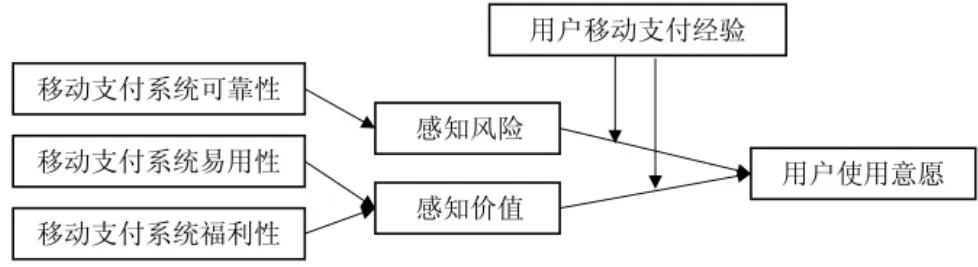

(一)感知风险、感知价值与用户使用意愿

面对某项新信息技术系统,用户的态度及其行为一般来自均衡分析的结果,即按照社会交换理论的观点,用户会首先进行利益-风险分析,对比利益和风险的累积效应,并权衡某一行为的综合收益⑩Zeithaml V A.Consumer Perceptions of Price,Quality,and Value:A Means- End Model and Synthesis of Evidence.Journal of Marketing,1988,52(3):2 -22.。用户在决定是否使用某项技术或服务时,会综合权衡感知利得和感知利失因素,追求效用的最大化。学者在多个领域研究也发现,用户的感知价值越大,则够买商品或接受服务的可能性就越大。因此,Flint,Blocker&Boutin明确提出感知价值与用户使用意愿有显著的正向关系①Flint D J,Blocker C P,Boutin Jr P J,Customer Value Anticipation,Customer Satisfaction and Loyalty:An Empirical Examination.Industrial Marketing Management,2011,40(2):219 -230.。同时,风险也是移动支付的重要影响因素。对于移动支付来说,只有当功能可靠,隐私保障完善时,用户才愿意接受并使用;如果发生交易失败或信息泄露等现象,会显著引发用户风险感知,并降低其使用意愿。因此提出下列假设:

H1a:感知风险与用户对移动支付系统的使用意愿负相关。

H1b:感知价值与用户对移动支付系统的使用意愿正相关。

(二)移动支付系统可靠性、感知风险和用户使用意愿

Mitchell提出当一个理性消费者进行决策时,他首先会判断这种行为可能带来的风险,只有当消费者认为获得的收益大于风险时,他才会有使用或消费的意图②Mitchell,V.W.Consumer Perceived Risk:Conceptualizations and Models.European Journal of Marketing,1999,33(2):163-195.。可靠性是引发移动支付用户感知风险的重要来源,它具体表现为交易步骤、安全阐述和技术保护三个方面,是移动支付发展的瓶颈③Hwang R J,Shiau S H,Jan D F.A New Mobile Payment Scheme for Roaming Services.Electronic Commerce Research &Applications,2007,6(2):184 -191.,会有效调节用户的风险感知程度。交易步骤能够确保网上支付安全顺利进行,防止未经授权的数据修改,最大程度地减轻用户对移动支付安全性的顾虑;安全阐述使用户在支付前就清楚交易的安全级别,有效预期降低感知风险;技术保护为用户的交易过程提供技术担保。交易步骤、安全阐述和技术保护都会引发用户对支付系统产生不确定性的预期,当不确定性预期超出个体对自我控制能力的判断时,用户感知风险程度就会上升,对于支付系统的使用意愿就会受到阻碍。也就是说,移动支付可靠性通过以上三个要素引发用户对支付系统的风险感知,进而影响用户的使用意愿。因此,提出以下假设:

H2a:移动支付系统可靠性与感知风险负相关。

H3a:感知风险在移动支付系统可靠性与用户使用意愿之间起中介作用。

(三)移动支付系统易用性、感知价值和用户使用意愿

易用性作为系统的外生变量较早就出现在市场和顾客行为的研究中④Xu G,GutiéRrez J.A.An Exploratory Study of Killer Applications and Critical Success Factors in M - Commerce.Journal of Electronic Commerce in Organizations,2006,4(3):63 -79.,当其被引入移动支付研究中,其内涵包括移动性、易操作性、兼容性等。其中,支付系统的移动性消除了距离和地域的限制,是不同于其他支付方式的重要特征。支付的移动特性,提升了用户的感知便利性,正向影响了用户的使用意愿。易操作性不仅方便用户在初次使用过程中的学习与掌握,更有利于提高用户的使用频率。兼容性则指手机在提供移动支付功能的同时,并不会影响其提供通讯、娱乐等服务。良好的易用性会提升用户在移动支付过程中的价值感知,不仅使用户具有更高的使用价值体验,在此之外更为用户带来额外的附加价值感知,而这种用户附加价值的叠加,会提升用户对移动支付系统的使用意愿。因此,提出以下假设:

H2b:移动支付系统易用性与感知价值正相关。

H3b:感知价值在移动支付系统易用性与用户使用意愿之间起中介作用。

(四)移动支付系统福利性、感知价值和用户使用意愿

移动支付系统福利性是企业为吸引用户使用,在移动支付平台推出相应的优惠活动,如线上支付减免、线上支付奖励金等。随着移动支付软件平台营销方式的推陈出新,用户在选择是否使用移动支付,或是选择哪个第三方移动支付平台进行支付时,都会将是否能在支付平台获得优惠作为重要参考。减免、折扣、奖励等支付优惠首先会为用户带来实际的利益所得,其次能够让用户产生超越其他同类用户的“特殊身份”感知,使其拥有在某一特定社群中的“优越感”,当其在移动支付过程中的个体价值得到体现,并在过程中获取实际利得时,会更有意愿参与后续的移动支付。即移动支付系统的福利性也能有效提升用户的价值感知,进而提升其使用意愿。因此,提出以下假设:

H2c:移动支付系统福利性与感知价值正相关。

H3c:感知价值在移动支付系统福利性与用户使用意愿之间起中介作用。

(五)用户移动支付经验的调节作用

移动支付经验是一组支付知识的集合,是用户反复多次尝试移动支付的积累效用,它是用户感知控制的决定因素之一①W ortman C B.Some Determinants of Perceived Control.Journal of Personality & Social Psychology,1975,31(2):282 -294.。使用移动平台时所需要的额外知识会阻碍部分用户对移动支付的使用意愿。相反的,反复使用移动支付平台的经验也会激励部分用户对移动支付的使用兴趣②Klobas J E,Clyde L A.Adults Learning to Use the Internet:A Longitudinal Study of Attitudes and Other Factors Associated with Intended Internet Use.Library & Information Science Research,2000,22(1):5 -34.。移动支付知识来自个体对移动支付系统相关信息的了解和积累,以及反复使用移动支付的经验,这些被多次重复的信息和经验会有效降低使用过程的各种不确定性,增强用户对移动支付过程的可控性,削弱感知风险作用于用户使用意愿的效用水平。拥有更多移动支付经验和知识的用户在使用移动支付平台时,能够更好地控制使用移动支付系统的过程,促进感知价值的效用发挥,即移动支付经验可以加强感知价值对使用意愿的相对效应。相反,移动支付知识和使用经验较少的用户,对于支付过程不能进行较好的预期和判断,因此缺乏对移动支付系统使用过程的控制,个体对促成感知价值与使用意愿的关系表现的并不自信,也不会主动地进行推进,也会因此缩减感知价值对使用意愿的相对效应。也就是说,用户移动支付经验的寡重通过评估预期收益-风险和控制主观感知,会反映在感知价值和感知风险对用户使用意愿的影响过程中。因此提出以下假设:

H4a:用户移动支付经验在感知风险和用户使用意愿中起调节作用,用户对移动支付越了解,感知风险对其使用意愿的负向影响会削弱。

H4b:用户移动支付经验在感知价值和用户

使用意愿中起调节作用,用户对移动支付越了解,感知价值对其使用意愿的正向影响会加强。

综上,本文提出如图1所示的理论研究框架:

图1 研究框架

三、研究设计

(一)样本选择与数据来源

本研究采用问卷调查的形式,于2018年3月至5月期间借助问卷星平台进行问卷调查和回收,并通过微信、QQ和邮箱等渠道推送问卷调研地址,共回收调查问卷284份,剔除填答不完整,或有明显造假的问卷,或与事实不符的问卷,有效问卷共236份。有效问卷中,男性样本比例为35.74%,女性样本比例为64.26%。使用过移动支付系统的样本比例为98.96%,未使用过移动支付系统的样本比例为1.04%。本科以下学历样本比例为22.01%,本科及其以上学历样本比例为77.99%。18岁及其以下样本比例为6.63%,19岁至24岁样本比例为43.25%,25岁至34岁样本比例为16.68%,35岁至49岁样本比例为27.83%,50岁及其以上样本比例为5.61%。

(二)变量测量

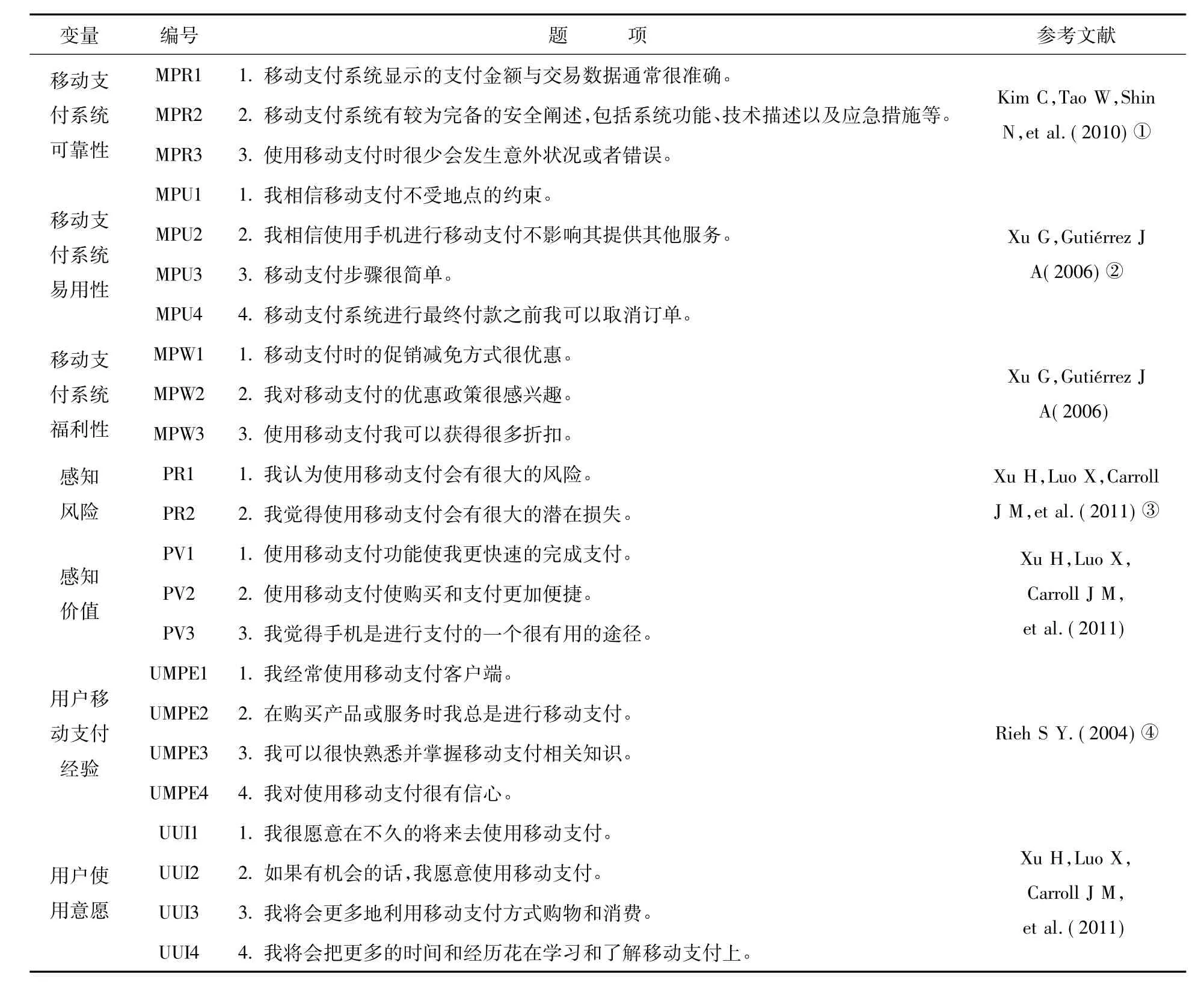

根据前述理论研究模型,选取移动支付系统的可靠性、易用性和福利性作为解释变量,选择用户使用意愿作为被解释变量,选取用户的感知风险和感知价值作为研究的中介变量,用户移动支付经验作为调节变量。同时将性别、年龄和受教育程度作为研究的控制变量。所有研究变量的测量题项,均来自国内外相关研究中广为认可的成熟量表,采用李克特五级量表形式进行测量,各研究变量的测量题项设计及其来源如表1所示。

表1 研究变量的测量及其文献来源

①Kim C,Tao W,Shin N,et al.An empirical Study of Customers’Perceptions of Security and Trust in e- Payment Systems.E-lectronic Commerce Research & Applications,2010,9(1):84 -95.

②Xu G,Gutiérrez J A.An Exploratory Study of Killer Applications and Critical Success Factors in M - Commerce.Journal of Electronic Commerce in Organizations,2006,4(3):63 -79.

③Xu H,Luo X,Carroll J M,et al.The Personalization Privacy Paradox:An Exploratory Study of Decision Making Process for Location - Aware Marketing.Decision Support Systems,2011,51(1):42 -52.

④Rieh S Y.On the Web at Home:Information Seeking and Web Searching in the Home Environment.John Wiley & Sons,Inc.2004.

四、数据分析与结果讨论

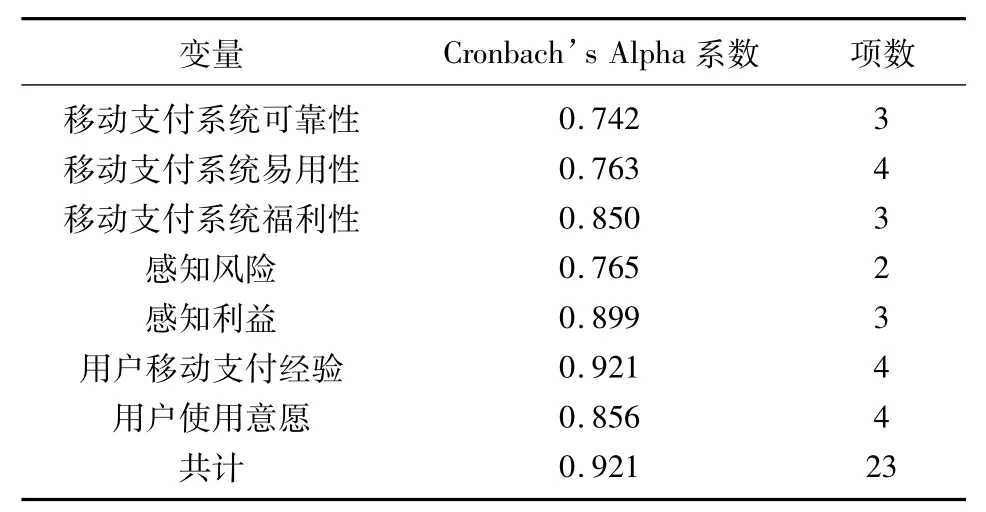

(一)信度、效度与模型拟合度检验

采用Cronbach’s α系数检验量表的信度,运用SPSS 22.0进行检验,各变量的Cronbach’s α系数均大于0.7(如表2所示)。采用主成份分析法,配合最大方差旋转进行因子分析,检验结果显示KMO值为0.914,Bartlett球形度检验卡方值为3625.260,显著性水平为0.000,共析出5个特征值大于1的主成份,累计方差贡献率为69.647%。各测项在其对应因子上的负载均大于0.5,量表具有较好的结构效度。

同时,运用Mplus7.4验证模型的拟合优度,统计结果显示:模型CMIN为448.559,DF为209(2<CMIN/DF<3),SRMR为 0.059,TLI为 0.918>0.9、CFI为0.932>0.9,RMSEA 为0.070<0.08,模型拟合度可以接受。具体结果见表3。

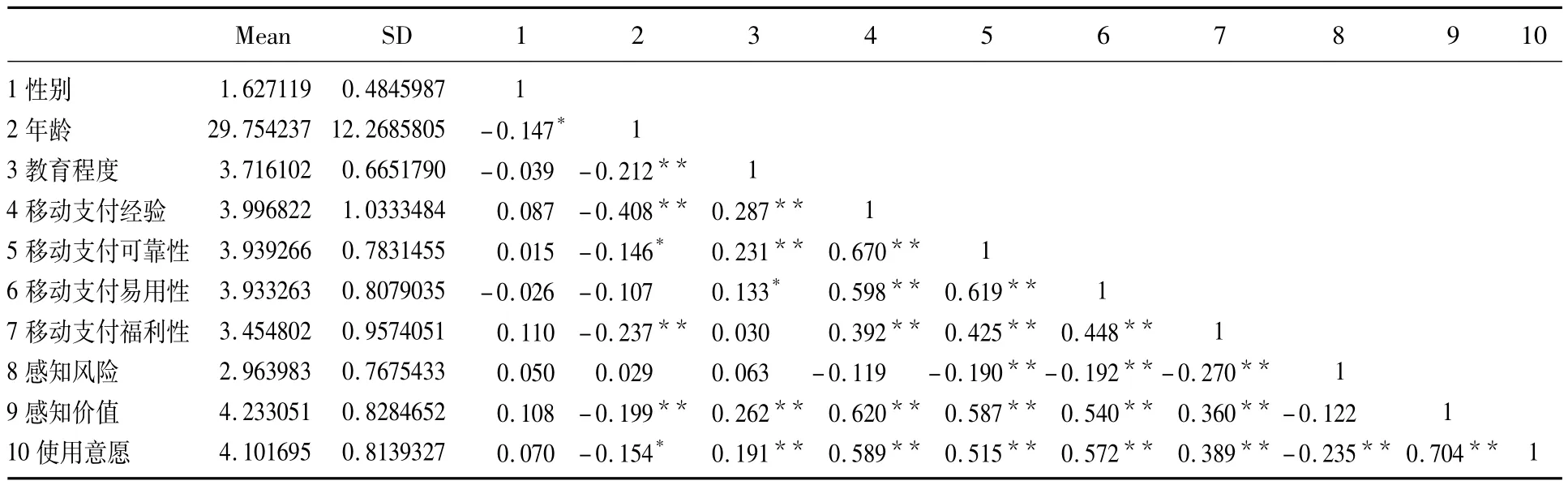

(二)描述性统计

表4给出研究变量的均值、标准差和相关系数。根据表内数据可以看出移动支付系统可靠性与感知风险(r=-0.190,p<0.01)和使用意愿(r=0.515,p<0.01),移动支付系统福利性与感知价值(r=0.360,p<0.01)和使用意愿(r=0.389,p<0.01),移动支付系统易用性与感知价值(r=0.540,p<0.01)和使用意愿(r=0.572,p<0.01),使用意愿分别与感知价值、感知风险(r=0.704,p<0.01;r=-0.235,p<0.01)都存在显著的相关关系,这为后续假设验证提供了初步证据。

表2 信度分析

表3 模型拟合指数

表4 各变量的均值、标准差和相关系数

(三)假设检验

运用SPSS22.0对研究模型进行假设检验,结果表明:假设H1a、假设H1b、假设H2a、假设H2b、假设H3a、假设H3b、假设H3c和H4a的相关检验系数均在P<0.01水平上显著,假设H2c的相关检验系数在P<0.05水平上显著,而假设H4b的相关系数没有通过显著性检验,具体数据见表5、表6和表7。

通过以上回归分析对本文提出的研究假设进行数理检验,实证研究结果表明:

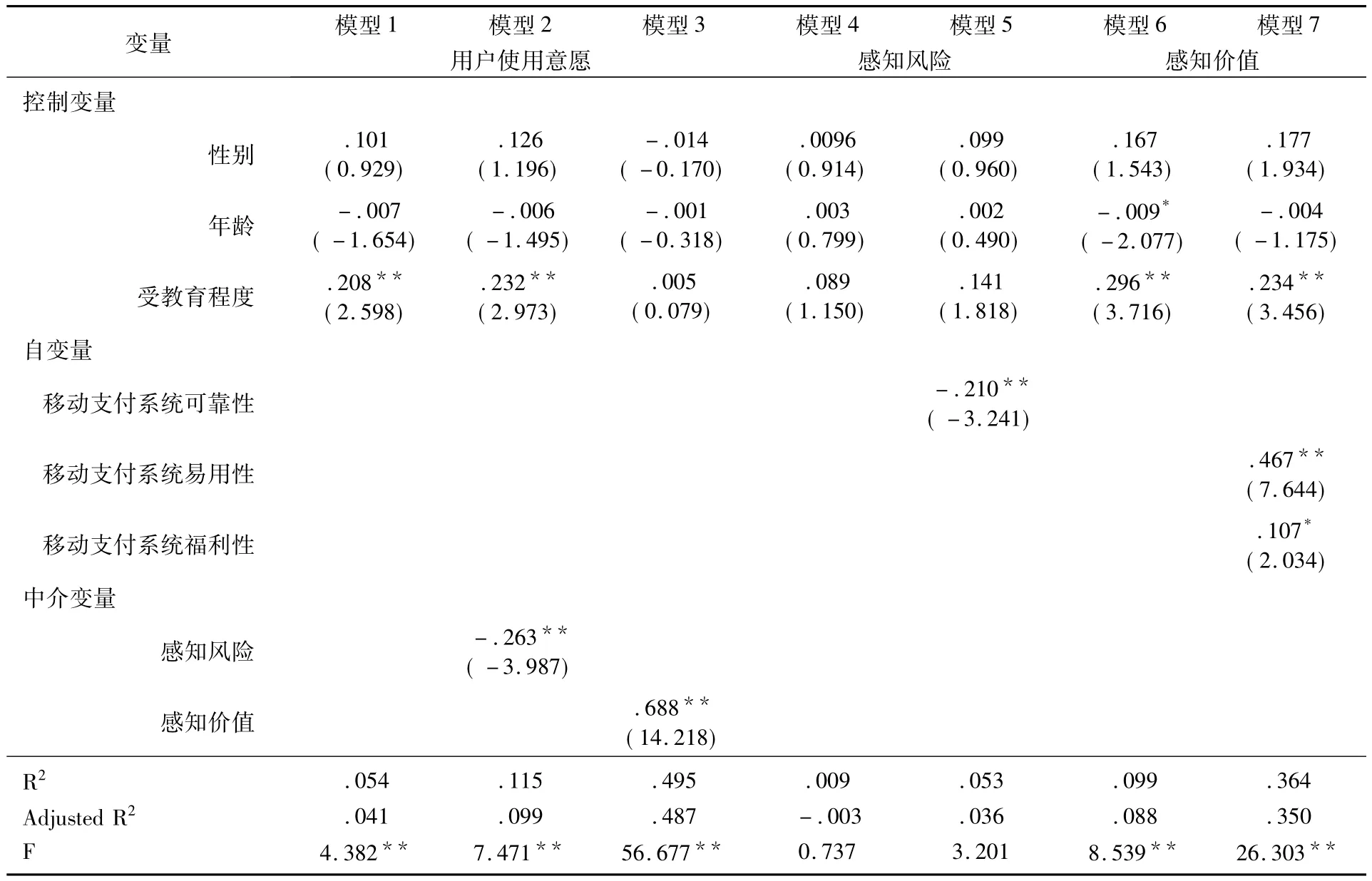

前因效应。假设H2a、H2b和H2c均通过假设检验。第一,验证假设H2a,首先将感知风险设为回归模型的因变量,将三个控制变量(性别、年龄、受教育程度)带入回归模型,之后再将自变量(移动支付系统可靠性)带入回归模型。由表5可知,移动支付系统可靠性对感知风险具有显著的负向影响(模型5,β=-0.210,p<0.01)。第二,验证假设H2b和假设H2c,首先将感知价值设为回归模型的因变量,将控制变量(性别、年龄、受教育程度)带入回归模型,再将两个自变量(移动支付系统易用性、移动支付系统福利性)带入回归模型。由表5可知,移动支付系统易用性对感知价值具有显著的正向影响(模型7,β=0.467,p<0.01)。移动支付系统福利性对感知价值具有显著的正向影响(模型7,β=0.107,p<0.05)。

表5 回归分析结果(1)

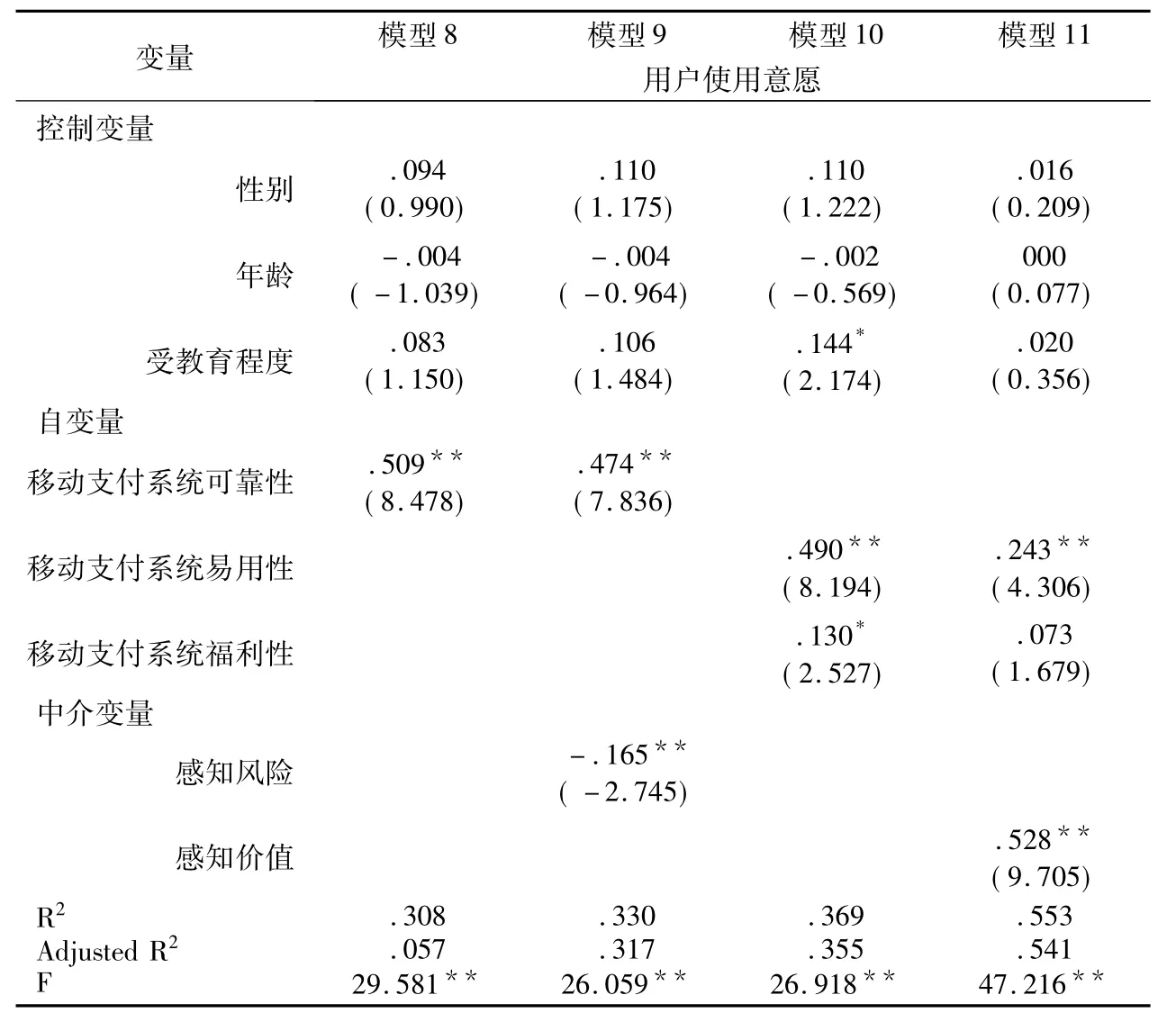

中介效应。第一步,验证自变量对中介变量的影响,前文已经对此进行了验证。第二步,验证中介变量对因变量的影响,即验证假设H1a和H1b是否成立。首先将用户使用意愿设为回归模型的因变量,将控制变量(性别、年龄、受教育程度)带入回归模型,再将中介变量(感知风险、感知价值)带入回归模型。由表5可知,感知风险对用户使用意愿具有显著的负向影响(模型 2,β = -0.263,p<0.01);感知价值对用户使用意愿具有显著的正向影响(模型3,β=0.688,p<0.01)。假设 H1a和H1b得证。第三步,验证中介变量的传导作用,即验证假设H3a、H3b和H3c三假设,首先将用户使用意愿设为回归模型的因变量,将控制变量(性别、年龄、受教育程度)带入回归模型,再将自变量(移动支付系统可靠性、移动支付系统易用性和移动支付系统福利性)和中介变量(感知风险、感知价值)带入回归模型。回归结果显示(见表6):首先,感知风险对用户使用意愿仍具有显著的负向影响(模型9,β=-0.165,p<0.01),移动支付系统可靠性对用户使用意愿的正向影响依旧显著,但影响程度降低了,其系数由0.509降低至0.474。其次,感知价值对用户使用意愿仍具有显著的正向影响(模型11,β=0.528,p<0.01),移动支付系统易用性对用户使用意愿的正向影响依旧显著,但其影响程度从0.490降低至0.243。再次,移动支付系统福利性对用户使用意愿的正向影响由显著变为不显著,相应的系数从0.130降低至0.073。由此可知,感知风险在移动支付系统可靠性与用户使用意愿的关系中起到部分中介作用,感知价值在移动支付系统易用性、移动支付系统福利性与用户使用意愿的关系中起到中介作用,假设H3a、H3b和H3c得证。

表6 回归分析结果(2)

表7 回归分析结果(3)

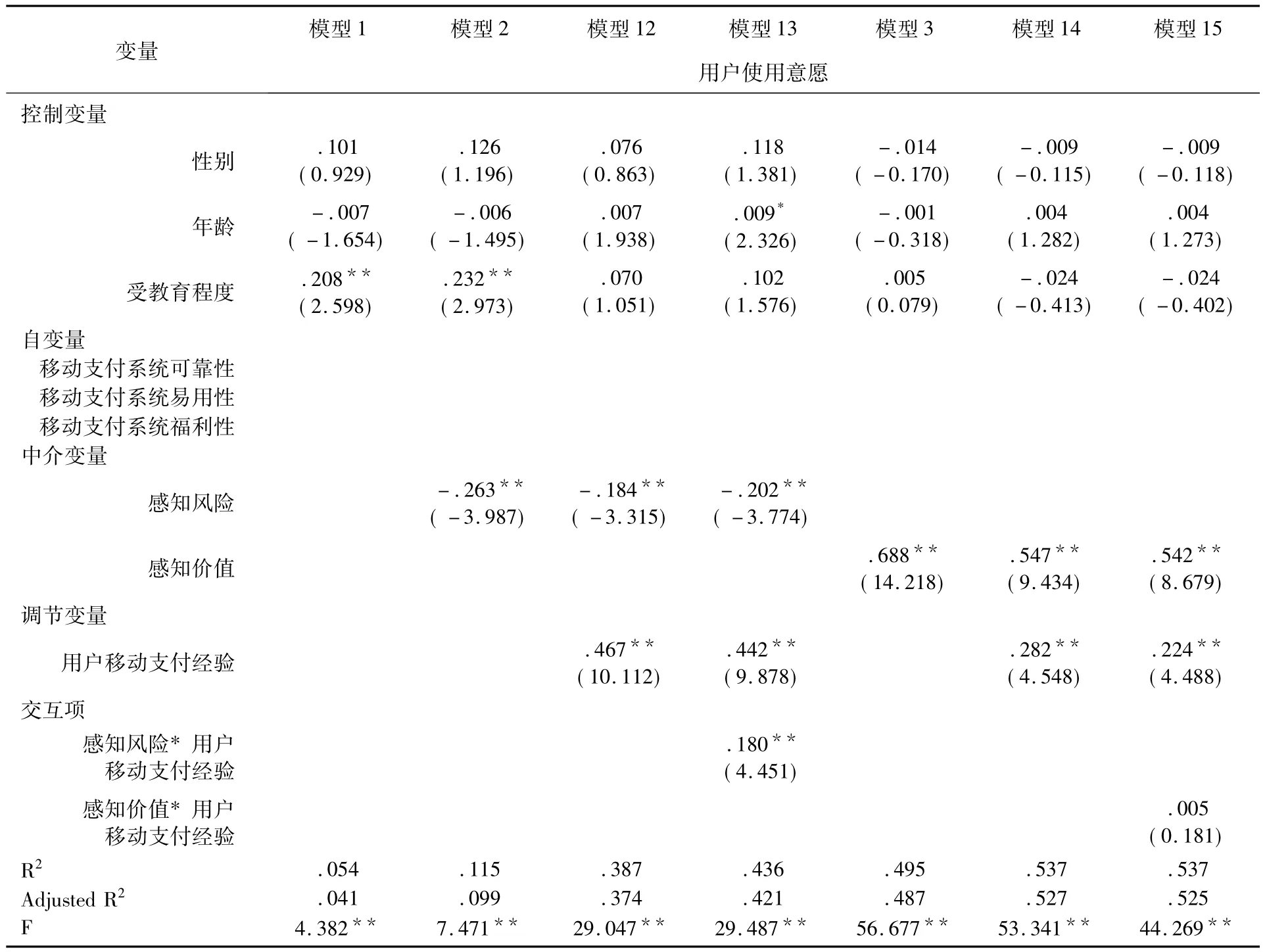

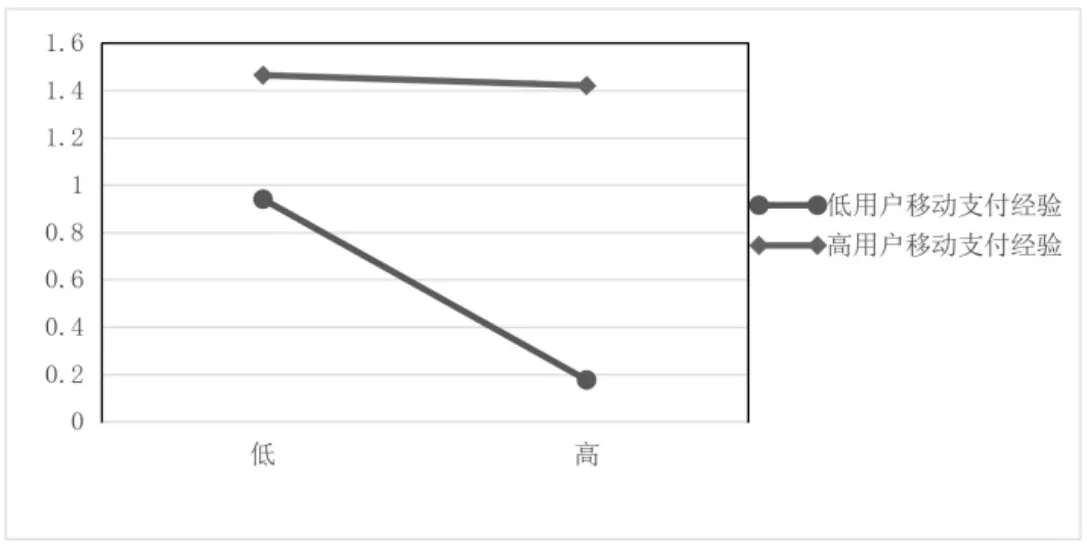

调节效应。为了分别验证假设H4a,H4b,首先,将用户使用意愿设为回归模型的因变量,在模型1和2的基础上,将中介变量(感知风险)及其与用户移动支付经验的乘积项带入回归方程(在构造该乘积项时,将感知风险与用户移动支付经验分别进行了标准化),得到表7的回归分析结果:用户移动支付经验在感知风险与用户使用意愿的关系中起到调节作用(模型13,β =0.180,p<0.01),调节作用如图2所示。假设H4a成立。其次,在模型3的基础上,将中介变量(感知价值)及其与用户移动支付经验的乘积项带入回归方程(在构造该乘积项时,也进行了标准化)。回归结果显示:不能验证用户移动支付经验在感知价值与用户使用意愿的关系中起到调节作用(模型15,β=0.005,p>0.1)。假设H4b未得到验证。

图2 调节作用效果图

五、研究结论与管理启示

本文对移动经济、新零售情境下的移动支付系统用户使用行为进行研究,引入感知风险、感知价值探究了移动支付平台特征对用户使用意愿的影响机理。主要的研究结论和管理启示包括:第一,用户对移动支付系统的使用意愿受其感知风险的反向影响(H1a),而移动支付系统的可靠性可以显著降低用户的感知风险(H2a)。因此,企业可以通过提升移动支付系统的可靠性来降低用户的感知风险,进而提高用户使用移动支付系统进行消费的意愿(H3a)。用户使用移动支付进行消费的过程中,无法确知其预期的结果是否正确,而某些结果可能令消费者不愉快。移动支付的可靠性将有效降低用户使用移动支付时对结果的不确定性,即当用户感知到移动支付系统的支付界面友好,移动连通性能良好,移动速度快,个人金融信息保密时,会有效降低用户在支付信息解码、支付效率、信息保密、财务安全等方面的感知风险和潜在损失预期,进而增强用户对移动支付系统的使用意愿。因此,企业在自建移动支付平台或引入第三方移动支付平台时,应充分考虑和满足用户对于系统可靠性的需求,通过设计高效、友好、操作性强的支付界面,提升用户的支付效率;通过设计植入安全插件和保密信息提示,降低用户的风险感知和消费顾虑;同时企业还应定期征集用户的使用感受和反馈,并以此为指导及时改进和完善支付系统,全面提升用户对于移动支付系统的使用意愿。

第二,移动支付系统的易用性和福利性会有效提升用户的感知价值(H2b、H2c),用户感知价值进而可以增进其对移动支付系统的使用意愿(H1b)。因此,企业可以通过提升移动支付系统的易用性与福利性,增进其感知价值,实现提升用户使用移动支付系统意愿的目的(H3b、H3c)。一方面,移动支付系统的易用性体现在支付系统的用户端口、支付系统使用过程的流畅性、支付系统的多元化和可选性、支付步骤的简约化和支付方式的人性化等方面,当用户在移动支付过程中能够感知到较大的选择“自由裁决空间”、支付端口简洁易用、支付方式便捷友好时,其附加价值会得到有效提升,移动支付使用意愿也会随之提高。因此,企业应加大与移动支付平台开发商的合作,为用户提供更丰富的支付系统选择;同时提供更为便利的支付系统入口和更简单快捷的支付步骤,实现支付过程的人性化。另一方面,移动支付系统的福利性体现为用户从移动支付中所能获取的收益价值、成本价值、心理价值的相对增值部分,即用户对移动支付系统的感知费用是否降低。移动支付平台提供的优惠和折让,会使用户对移动支付的感知费用降低、感知附加价值提升,其对该移动支付平台的使用意愿也会随时增强。为此,企业应快速捕捉并匹配用户移动支付的需求,通过采用“随机免单”“扫码返现金”等优惠活动,吸引用户使用移动支付。除此之外,企业还应根据用户对移动支付系统的使用效果反馈,创新优惠活动的形式,丰富使用场景,促使用户高频率地参与优惠活动。

第三,用户在移动支付领域的使用经验、信息获取能力和知识积累能够有效控制其所感知的潜在风险和不确定预期在移动支付过程中负面效能的发挥,提升其使用移动支付系统的信心和意愿,即当用户对移动支付系统及其流程、特性越了解,经验越丰富,就越能克服和降低其内心感受到的系统风险和不确定性的负面效能,进而越愿意使用该系统进行支付(H4a)。对此,企业可以分级管理平台用户,对用户使用经验储备多、频繁使用移动支付平台的“老客户”,在便捷支付流程和优惠策略等方面给予更大的空间;而对于个体移动支付知识不足、感知风险较高的“新客户”,则应在支付端口简易化、系统安全化、营销传播丰富化和提升关注度等方面下大力气。

猜你喜欢

今日农业(2022年2期)2022-11-16

电子测试(2022年8期)2022-05-30

房地产导刊(2020年6期)2020-07-25

艺术科技(2016年11期)2017-05-05

国际人才交流(2017年4期)2017-04-14

文理导航·科普童话(2016年7期)2017-02-04

小天使·四年级语数英综合(2016年11期)2016-11-29

教育界·下旬(2014年5期)2014-06-30

学苑创造·A版(2009年6期)2009-12-07

销售与市场·管理版(2009年25期)2009-09-24