机构投资者对A股公司现金股利的影响研究

2019-03-07 03:12王彦力

山东工商学院学报 2019年1期

马 杰,王彦力

(北京航空航天大学 经管学院,北京 100191)

一、引言

被称为“股利之谜”的股利发放政策,是现代三大公司财务问题之一。现金股利作为盈利回馈给投资者,是企业运营良好的信号,可吸引外部投资支撑公司更持续的发展,故现金股利发放始终是股利政策理论的核心问题。数十年来,不同学者从不同层面对其进行广泛研究与探讨。从早期的“一鸟在手”(Gordon)[1]、“股利无关”(Miller和Modigliani)[1]与“税差理论”(Farrar和Selwyn)[2],到现代主流的“股利信号传递理论”与“股利代理成本理论”(Rozeff)[3],再到较新扩展的“股利迎合理论”(Baker和Wurgler)[4]与“机构投资者角色假说”,不同理论与假说从某个单一角度阐释了股利发放决策,但都没有给出完全合理的解释,且经验研究证据也时常并不一致。尤其,由于中国上市公司质量总体上欠佳,且证券市场制度性缺陷及监管制度不完善的问题长期存在,不但“重融资、轻回报”全局性问题没有解决,还出现了现金股利分配中的“连续盈利不分红”“上市后突击分红”“为增发而分红”等局部性问题,严重损害了广大投资者对中国证券市场的信心。

机构投资者作为相对成熟的投资者,在投资资金来源、投资理念策略、投资标的选择等方面都与个人投资者有很大差别,在证券市场中具有特别的影响力。因此,2000年中国证监会提出了“超常规发展机构投资者”战略;2004年《国务院关于推进资本市场改革开放和稳定发展的若干意见》再次提出,希望通过机构投资者介入改善我国股票市场的投资者结构,助推上市公司发展与资本市场稳定;2014年《国务院关于进一步促进资本市场健康发展若干意见》中进一步指出,要大力发展机构投资者资金,提升其在证券市场的投资领域和范围。在一系列政策刺激下,机构投资者迅速发展,并形成了以基金为主,合格境外投资者、信托、证券、社保基金、保险公司等其他机构投资者相结合的多元化格局;截至2017年中,机构投资者持股占整个A股流通市值的45.1%,已成中国股市的中坚力量。然而,被监管当局寄予厚望的机构投资者,是否对完善与发育成熟的证券市场、改善上市公司的治理起到了积极作用,仍是一个值得深思的问题。

鉴于中国现金股利分配存在的问题与机构投资者被监管者所赋予的期望,本文拟量化评估机构投资者对A股上市公司现金股利政策的监督治理效应。本文并不局限于某一热点股利政策理论,而是系统检验主流股利政策理论或假说对中国的解释效力;更重要的是,文章将重新度量不同类型机构投资者对股利决策的异质性影响,改进了以往多数研究中将机构投资者视为一个整体的粗略做法。具体来说,本文将围绕着以下几个关键问题展开研究:(1)机构投资者持股是否会影响上市公司现金股利的发放,影响程度如何;(2)机构投资者持股多少,是否会影响现金股利的相对发放强度;(3)不同类型机构投资者,对现金股利发放的影响是否存在异质性;(4)上市公司会否利用现金股利的发放,来吸引机构投资者。本研究有助于全面系统认识机构投资者对现金股利决策的影响及二者相互作用,为公司现金股利决策的科学化及监管当局多元化激励机构投资者的政策提供依据。

本文余下部分结构安排如下:第二部分系统梳理了股利政策理论及机构投资者对股利发放作用的相关文献;第三部分提出关于机构投资者对企业现金股利决策的影响及二者相互关系的理论假设,并据此确定了样本数据、变量选择与模型构建;第四部分在对样本数据总体描述性统计基础上,对4个理论假设进行了实证检验与分析;第五部分,是研究结论及相关政策启示。

二、股利政策理论及机构投资者对其作用的文献回顾

股利政策理论研究,可大体划分为三个阶段:早期的经典理论,主要研究股利政策是否会影响公司股票价格。比较有代表性的是1959年Gordon的“一鸟在手”理论,认为股票投资者绝大多数都是风险厌恶型的,相比于公司留存收益未来投资的不确定性,他们更偏好当期的股利收入,故公司提高股利支付率就会使得股价上升[1]。Farrar和Selwyn的“税差理论”,考虑了税率对公司选择是否发股利的影响,提出要使公司价值最大、应采取低股利政策[2]。与之截然相反的另一代表性理论,是Miller和Modigliani的“MM股利无关理论”,认为公司股价与公司股利政策是无关的,公司股价只受经营状况的影响;但MM理论有很多严格前提假设,现实解释力还有较大缺陷[1]。

1970年后进入第二阶段,由于信息经济学对企业的非人格假设进行了很大改进,用经济人效用最大化假设取而代之,这一突破为股利政策研究打开了新大门。此后,逐渐形成了现代股利政策两大主流理论——股利信号传递、股利代理成本。

(一)股利信号传递理论

“股利信号传递”放宽了“MM理论”中投资者和企业管理者拥有相同信息水平的假设,基于信息不对称,提出上市公司管理层会用股利政策来传递公司目前的经营水平和业绩。当管理层派发红利意味着公司经营良好,增强投资者信心、消除不确定性,从而提升公司股价;反之,投资者会选择“用脚投票”。进而得到推论,由于内外投资者的信息不对称,股利政策可一定程度上保护中小投资者利益。

国内外都有经验证据,表明了股利信号传递的合理性与解释力。Nissim D.等发现上市公司宣布发放现金股利意味着公司未来的盈利,公司在随后两年的利润增加与公司股利增加呈正向比例[5]。Aggarwal R.等实证发现,拥有更差信息条件的上市公司更愿意采用增加股利的政策作为公司的向外传递信号,这些公司增加了鼓励后往往会在随后一年拥有利润增长[6]。祝继高等通过研究特殊时期时上市企业现金股利政策发现,在金融危机期间企业发放现金股利往往比平时所传递的信号要更加积极和有效[7]。

(二)股利代理成本理论

Rozeff放松“MM理论”中“委托人与代理人之间不存在冲突”的假设,把这种冲突归为企业代理成本,将股利政策作为内部筹集资金方式,认为发放现金股利可降低代理成本[3]。Easterbrook把代理成本分为对经理人的监督成本和经理人厌恶风险的成本,认为现金股利可有效降低代理成本且对调整经理人面临的风险很有帮助[8]。Jensen引入“自由现金流量”,认为发放现金股利可避免管理者滥用资金、损害股东利益,间接支持了“股利代理成本”[9]。

La Porta等实证研究发现,普通法系国家的小股东受到更好保护、得益于股利的高支付率,但大陆法系国家的情况却正好相反[10]。Chang等发现机构投资者会利用现金股利政策作为上市公司内部管理工具,对上市公司管理层进行监督,且作用非常显著[11]。李卓等实证检验了上市公司股利政策和管理层的影响,发现公司支付现金股利可减少管理层所能控制支配的资金,反映了现金股利发放有助于控制股东与管理层之间的代理问题[12]。武晓玲等以2003-2006年A股上市公司为样本,发现信息不对称不会对现金股利支付造成显著影响,但是企业成长机会与现金股利呈现负相关[13]。许辉等实证发现,低的现金股利支付率有助于管理者和控股股东损害中小股东利益来谋取私人利益[14]。

(三)股利迎合理论

第三阶段的新进展,是对主流股利政策理论的补充与完善:一方面提出了股利迎合理论,另一方面是机构投资者在股利决策中作用的解释。

Baker和Wurgler认为公司管理层选择发放股利的倾向,决定于投资者对股利的需求变化:当投资者可接受以高于平常价格购买发放现金股利的股票,企业管理层就会依照这个偏向发放现金股利;反之亦然[4]。Abdulkadir等发现金融危机期间尼日利亚的上市公司不存在现金股利迎合行为,但当上市公司有股利溢价时,他们愿意迎合投资者的现金股利偏好[15]。“股利迎合理论”结合了行为金融学的部分研究,主要从投资者需求角度研究现金股利政策的制定,同时还考虑了需求可能受到投资者情绪的影响,是一个新的研究视角。

然而,关于“中国上市公司股利发放是否符合股利迎合理论”,研究结论并不一致。王曼舒和齐寅峰通过Logit和回归模型,研究发现现金股利发放不受到投资者偏好的影响[16]。黄娟娟和沈艺峰也发现“股利迎合理论”并不适用于中国证券市场,认为这是股权分置问题导致的[17]。2005股改后,很多学者再次探讨了中国上市公司是否存在迎合行为。龚慧云对2001-2007年A股上市公司研究发现,上市公司管理层会迎合投资者对现金股利偏好,通过发放现金股利来追求短期内公司股票价格最大化以获取股利溢价[18]。支晓强等对比“中国股权分置改革”前后上市公司的股利分配行为,认为“股利迎合理论”对股改后上市公司的现金股利发放有很强的解释力[19]。

(四)机构投资者在股利决策中的作用

既然相关理论和研究显示发放现金股利有利于保护中小股东利益不受到控股股东损害,那么通过研究机构投资者是否影响公司发放现金股利就可发现机构投资者是否起到了保护中小股东的作用。机构投资者对上市公司现金股利决策的影响,是机构投资者在公司治理中发挥作用的重要体现,国内外学者对此作了大量实证研究。

Amir等发现机构投资者的持股及稳定性,很大程度上取决于上市公司的现金股利政策[20]。Kim等研究了韩国股票市场,发现持股比例5%以上的外国机构投资者对现金股利发放能产生积极影响,且上一年机构投资者持股越多,则对下一年公司股利政策影响越大[21]。Firth等利用2003-2011年中国上市公司数据,发现公募基金对上市公司现金股利发放有着显著促进作用,但对其他机构投资者如银行、保险等并未产生这种显著影响[22]。李刚等发现机构投资者对于上市公司的现金股利有辨识能力,有助于监督上市公司的发放现金股利的政策[23]。魏志华等研究发现,机构投资者持有更高比例的上市公司股份时,将会提升上市企业现金股利发放可能和股利支付水平,且不同种类机构投资者之间对现金股利的影响也存在差异[24]。陶启智等发现机构投资者倾向于索取现金股利,其参与同时增加了上市公司的现金股利发放概率和比例[25]。

三、机构投资者对现金股利影响的理论假设与模型构建

(一)研究的理论假设

一些研究已经指出,中国2005年股权分置改革后,机构投资者对上市公司的现金股利发放有着显著影响。然而,本文认为以往研究中通常仅仅检验现金股利大小的绝对值所受到机构投资者的影响并不充分;与股利绝对额相比,现金股利发放程度更能体现出上市公司在股利政策方面的主观意愿。此外,先前研究中大多将机构投资者视为一个整体来考虑;但事实上,近些年中国机构投资者的多元化程度越来越强,各类投资者的发展模式和地位也呈现出明显差异,故可合理猜想不同机构投资者对现金股利发放决策的影响各不相同。基于这些考虑,为研究机构投资者持股对上市公司现金股利决策的影响,文章提出四个理论假设。

假设H1:机构投资者会影响上市公司现金股利的发放,且持股比例越高,现金股利支付额也越多。假设H2:机构投资者持股比例会影响现金股利的发放程度,且持股比例越高、现金股利发放程度也越高。假设H3:不同类型的机构投资者,对上市公司现金股利发放的影响并不相同。假设H4:结合“股利信号传递”和“股利代理成本”理论,上市公司会利用现金股利发放来吸引机构投资者。

考虑到2008年后中国股权分置改革基本已完成,公司年报披露后现金股利发放的时间滞后性,文章选取了2008-2016年A股上市公司作为研究样本。其中,机构投资者持股数据来源于CCER数据库,其他变量数据来源于Wind数据库;数据处理与模型估计,使用了Eviews 9.0。为保证数据的准确、可靠与可比性,剔除了以下几类数据:公开发行股票不足一年的企业,避免可能受到IPO效应的影响;每年被列为ST股的上市公司,很明显,这类公司因出现亏损没有能力发放现金股利;金融行业的上市公司,由于其行业特殊性,通常行业分类的实证研究中都对其剔除处理;数据缺失的上市公司。

根据以上样本选择方案与数据剔除原则,最后采用了中国上市公司9年共计19 783个有效样本点,每年数据量分别为:2008年1 416家上市公司,2009年1 545家,2010年1 895家,2011年2 180家,2012年2 334家,2013年2 332家,2014年2 475家,2015年2 696家,2016年2 928家。

(二)变量定义说明

对上市公司现金股利的支付意愿,用Div来衡量;当上市公司发放现金股利时,Div=1,否则等于0。Profit代表每股现金股利的发放额。此外,为区分现金股利发放的绝对额与相对程度,本文用Ceps表示每股现金股利(Cash)与每股盈余(eps)之比,来测度上市公司现金股利的相对发放程度,表示上市公司现金股利发放比例的意愿与力度。

机构持股比例,用Inst代表机构投资者持有上市公司全部流通股的比例,反映机构投资者在上市公司中的投资行为和影响力。虚拟变量Dinst,表示机构投资者是否持股。此外,在参考魏志华等[24]机构投资者分类的基础上,本文进一步将机构投资者细分为6类:证券公司、公募基金、QFII(合格境外机构投资者)、社保基金、保险公司和其他机构投资者,其持股比例分别用Inbroker、Infund、Inqfii、Inss、Insc和Inother来表示。

为构建计量模型,在参考前人研究的基础上[22,25],再经过筛选和分析,本文最终选取了4个控制变量:上市公司的规模(Scom)、负债水平(Ldebt)、现金流创造能力(Eflow)与盈利能力(Roa)。综合来说,本文实证研究中用到的变量名称、代号及其经济含义与度量方法,归纳见表1。

(三)计量模型的构建

为检验理论假设1和2,不妨以Div作为虚拟变量、来代表上市公司是否有发放现金股利的意愿,以Profit和Ceps作为被解释变量、来描述现金股利发放的绝对金额和相对强度,并以机构投资者持股比例与意愿为主要解释变量,在控制了可能影响回归结果的其他变量基础上,分别构建以下面板Logit回归模型和面板多元回归模型:

Logit(Div)=α0+α1lnsti,t+α2Eflowi,t+α3Ldebti,t+α4Roai,t+α5Scomi,t+εi,t,

(1)

Profit=α0+α1lnsti,t+α2Eflowi,t+α3Ldebti,t+α4Roai,t+α5Scomi,t+εi,t,

(2)

Ceps=α0+α1Dinsti,t+α2Eflowi,t+α3Ldebti,t+α4Roai,t+α5Scomi,t+εi,t,

(3)

Ceps=α0+α1lnsti,t+α2Eflowi,t+α3Ldebti,t+α4Roai,t+α5Scomi,t+εi,t.

(4)

模型(1)和(2)用来检验假设H1,模型(3)和(4)用来检验假设H2。若假设成立,变量Inst的系数α1应显著为正。此外,上市公司现金流创造能力越强,发放现金股利的可能性应越大,故Eflow的系数α2预期为正;同理,上市公司盈利能力越强,发放现金股利的倾向也越大,α4预期为正;上市公司规模越大亦更可能发放现金股利,故预期α5显著为正。然而,公司负债水平和现金股利理论上是负相关关系,所以Ldebt的系数α3理论预期为负。

检验假设H3时,构建了以下模型(5):将Profit作为被解释变量,把证券公司持股比例(Inbroker)、基金持股比例(Infund)、QFII持股比例(Inqfii)、社保基金持股比例(Inss)、保险公司持股例比例(Insc)和其他机构持股比例(Inother)作为主要解释变量;在控制其他因素影响后,利用多元线性回归模型,探究六种机构投资者的投资行为对上市公司现金股利决策的异质性影响。

Profit=α0+α1lnbrokeri,t+α2Infundi,t+α3Lnqfiti,t+α4Insci,t+α5lnssi,t+α6Inotheri,t+α7Eflowi,t+α8Ldebti,t+α9Roai,t+α10Scomi,t+εi,t.

(5)

为检验假设H4,拟观察上市公司t期的现金股利政策、对t-1期的机构投资者行为的反映,并进一步分析t-1期的现金股利决策是否对t期机构投资者持股比例造成影响。如果t-1期机构投资者持股会造成t期现金股利的增发,且前一期现金股利支付的增加使得机构投资者在下一期增持,则可验证存在股利迎合行为。基于这种设想,在控制了相关其他变量后,构建如下计量回归模型:

Logit(Div)=α0+α1lnsti,t-1+α2Eflowi,t-1+α3Ldebti,t-1+α4Roai,t-1+α5Scomi,t-1+εi,t-1,

(6)

Profit=α0+α1lnsti,t-1+α2Eflowi,t-1+α3Ldebti,t-1+α4Roai,t-1+α5Scomi,t-1+εi,t-1,(7)

inst=α0+α1Divi,t-1+α2Eflowi,t-1+α3Ldebti,t-1+α4Roai,t-1+α5Scomi,t-1+εi,t-1,(8)

inst=α0+α1profiti,t-1+α2Eflowi,t-1+α3Ldebti,t-1+α4Roai,t-1+α5Scomi,t-1+εi,t-1.(9)

若假设H4成立,则模型(6)~模型(9)中系数α1的理论预期应分别显著为正。

四、机构投资者对现金股利影响的实证研究

本部分先对样本数据进行描述性统计分析,并分为发放现金红利和不发放现金股利两组进行比较分析;然后,再对4个理论假设分别进行实证检验。

(一)描述性统计与分析

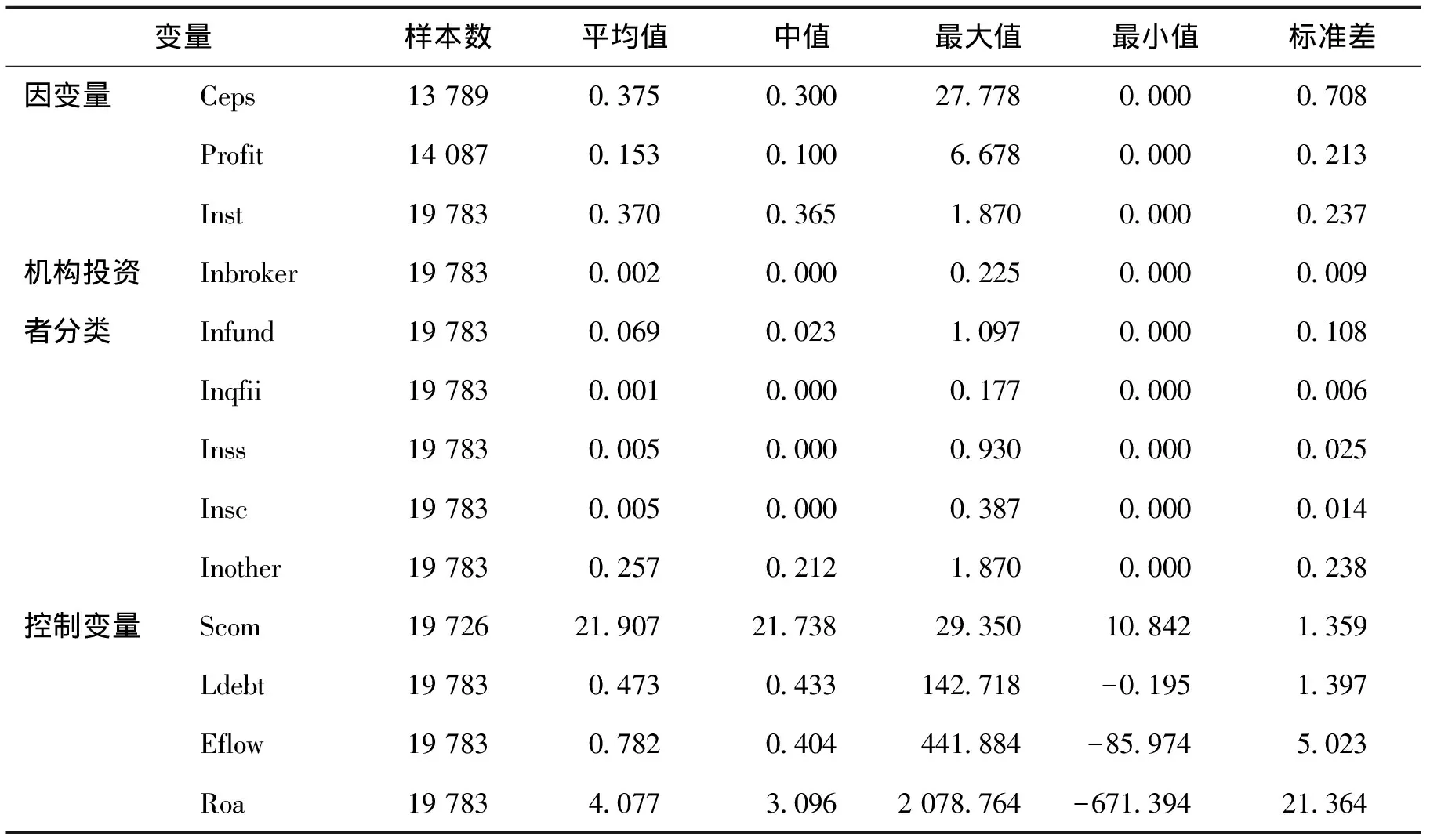

描述性统计的汇总结果见表2,我国上市公司派放现金股利的意愿和派放比例较低;Ceps平均水平仅约为0.375,意味着每股派放的现金股利占每股盈余的比例仅为37.5%。且不同上市公司之间差异较大(标准差高达0.71)。但可喜的是,本文样本期内机构投资者持有上市公司流通股比例均值达到了37%;相比于魏志华等统计2010年前机构投资者平均持股比例的5%左右的结果,印证了机构投资者在中国证券市场中参与度和活跃度的大幅提升。然而表2显示,基金公司一家的持股比例远超过证券公司、QFII、社保基金和保险公司的持股比例之和,呈现出“一家独大”态势。因此,进一步发展和平衡机构投资者力量、多元化机构投资者竞争格局,将是未来发展多层次资本市场主体的重点。

另据统计,尽管约有20%以上的上市公司不发放现金股利,但这一比例总体呈下降趋势,已从2008年的45.41%下降为2016年的23.19%。这说明随着证券市场的发育成熟,越来越多上市公司治理也逐步规范化,较大幅度摆脱了以往“铁公鸡一毛不拨”的形象,开始发放现金股利来吸引投资者,从而更长远着眼于公司未来发展需要。

(二)对理论假设H1与H2的实证检验

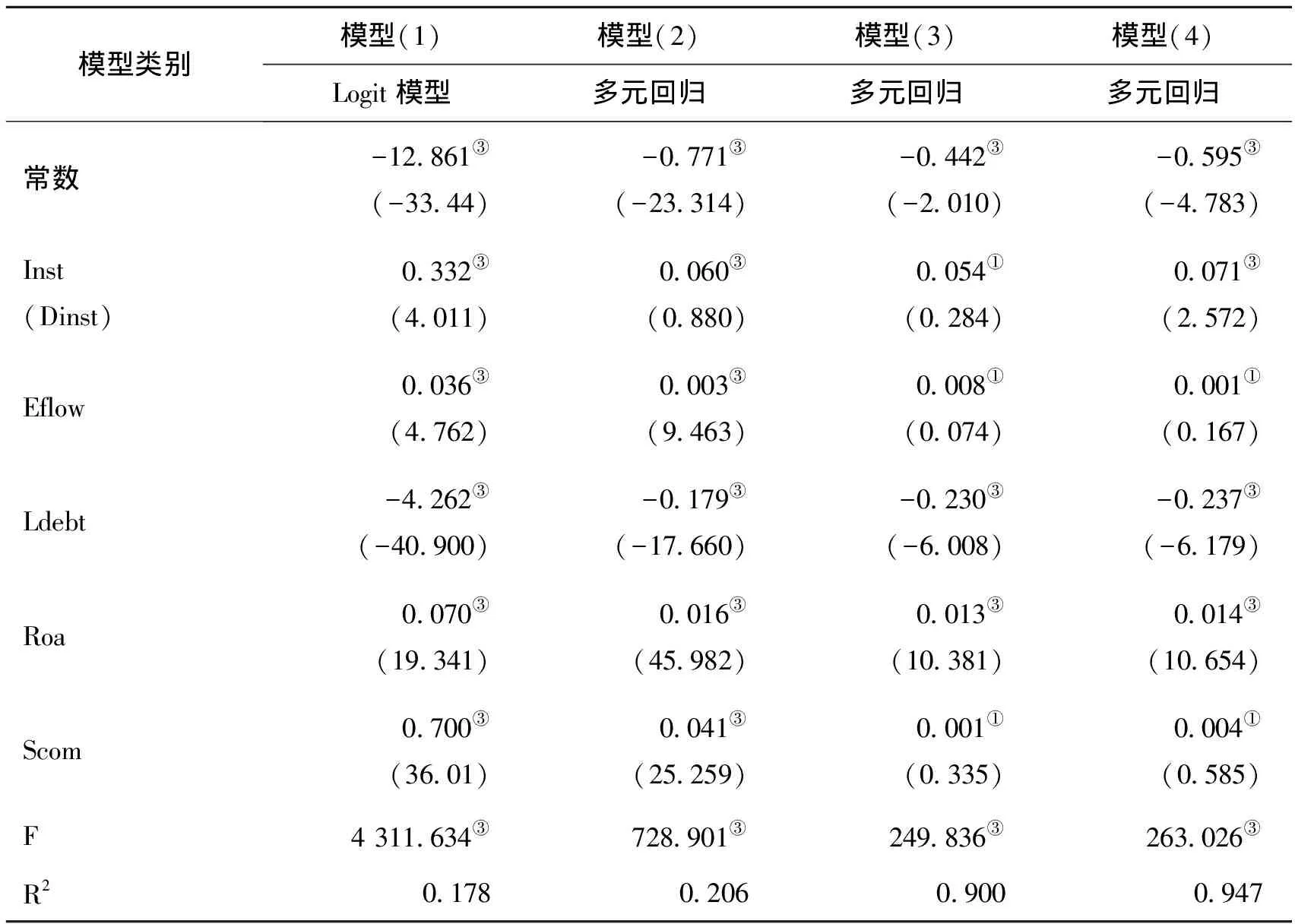

基于构建的模型(1)~(4),在经过异方差稳健性处理后,回归结果如表3。表3显示回归模型(1)~(4)的F值与可决系数R2,都揭示了模型整体拟合效果较好。更重要的是,表3回归结果中绝大部分变量系数的t统计量,都在1%显著性水平下通过了单变量显著性检验;且所有变量系数,都至少在10%显著性水平下通过了t检验,印证了本文计量模型构建时变量选择与模型设置的合理性。

表3前两列模型(1)和(2)对应着假设H1,分别用面板Logit和面板多元回归,检验机构投资者持股是否会影响上市公司现金股利发放的概率和数量。模型(1)中,解释变量“机构持股比例(Inst)”的系数为0.33,表明机构投资者持有上市公司股份比例的大小、对是否发放现金股利有着显著的正面影响。模型(2)中Inst系数为0.06,也说明机构投资者普遍有现金股利的偏好;机构投资者持有上市公司流通股比例越大,对上市公司现金股利发放的需求越强烈。此外,控制变量也有显著影响。模型(1)和(2)回归结果显示,上市公司的现金流创造能力越强、债务情况越好、盈利能力越强、公司规模越大,其支付现金股利的可能性和支付水平也就越高,符合理论预期。综合来看,假设H1得以证明,即机构投资者持有上市公司的股票对其现金股利发放的概率和水平有着显著的正向影响。

表2 样本数据的描述性统计结果

表3中后两列模型(3)和(4),对应假设2。模型(3)中机构投资者持股的虚拟变量(Dinst)系数约为0.05,意味着相比于机构未参与投资的股票,机构持股的股票“在每1元的每股盈利中,平均来讲将多发放0.05元的每股现金股利”。模型(4)中变量Inst的系数为0.071,即在1%显著性水平下,与现金股利发放程度(Ceps)存在着经济含义与统计意义都显著的正向关系。表明随着机构投资者在上市公司中影响力的提升,会呈现出“积极股东主义”,利用话语权使得上市公司从每股盈余中提取更多比例的现金股利以满足自己对现金股利的偏好。假设H2也得到了验证。

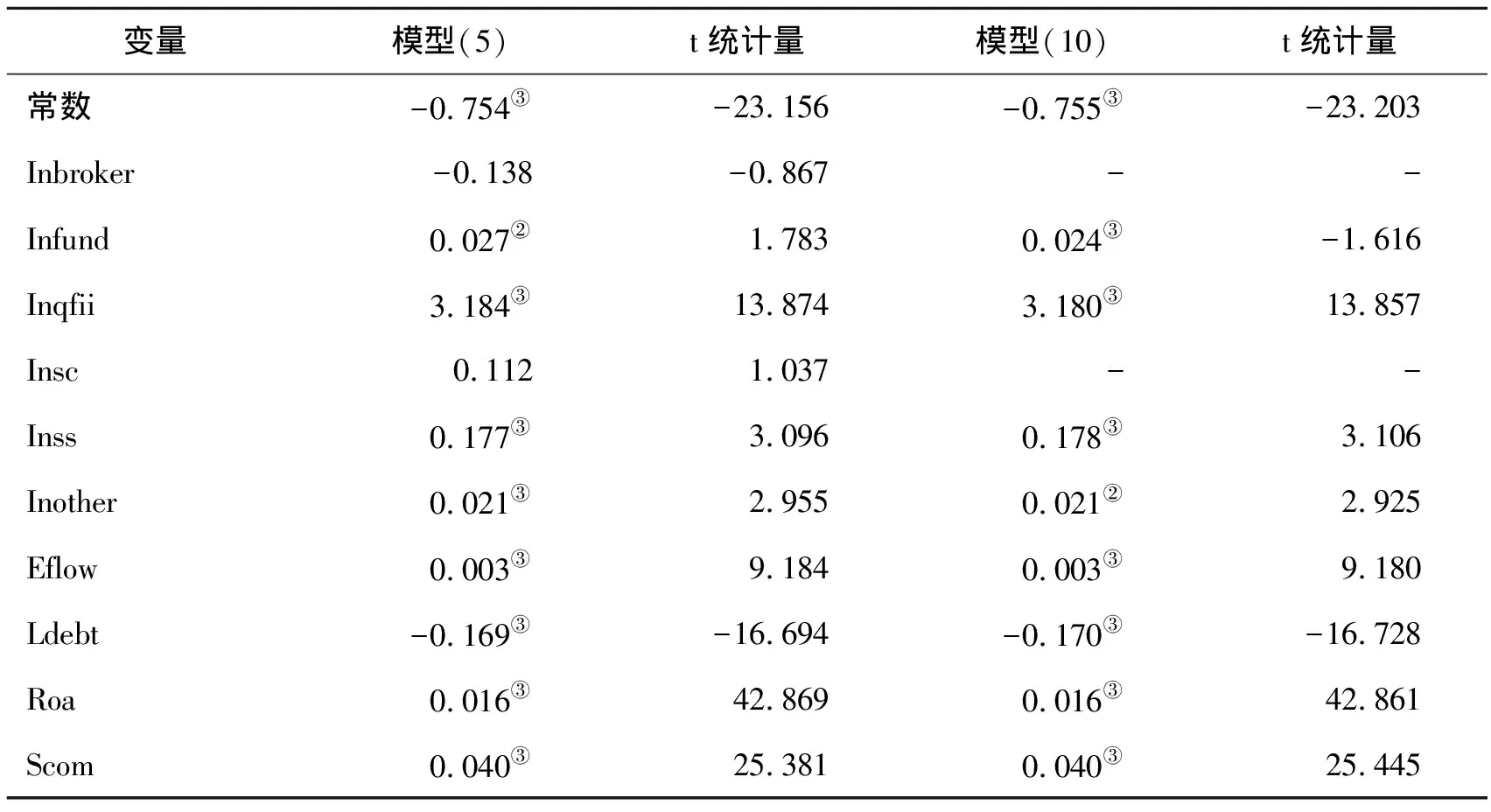

(三)对理论假设H3的实证分析

表4中模型(5)对应假设3,但回归结果的t统计量值显示,解释变量“证券公司持股比例(Inbroker)和保险公司持股比例(Insc)”未能通过t检验。因此,从模型(5)中剔除解释变量Inbroker和Insc,重新构建新模型(10)得到:

Profit=α0+α1Infundi,t+α2Lnqfiti,t+α3lnssi,t+α4Inotheri,t+α5Eflowi,t+α6Ldebti,t+α7Roai,t+α8Scomi,t+εi,t.

(10)

根据表4中模型(10)的回归结果发现:余下4类机构投资者“基金公司、QFII、社保基金和其他机构投资者”持股比例的系数均通过了1%显著性水平的t检验,且系数都显著为正。综合模型(5)与(10),实证发现除了证券公司、保险公司持股不能有效影响上市公司现金股利决策之外,其他各类机构投资者都对现金派现意愿产生了积极正面影响。文章进一步发现,不同类别机构投资者的影响力差异巨大,回归系数从0.021到3.184不等;换句话说,实证结果证实了假设H3的猜想。

表3 理论假设H1与H2的实证检验回归结果

注:①②③分别表示在10%、5%和1%的显著性水平t检验通过;括号内数值为经过“异方差稳健性调整的t统计量值”,下同。

表4 异质机构投资者对上市公司现金股利政策影响的实证检验

同时我们还发现,虽然基金公司的平均持股比例最大,但它对上市公司现金股利决策的影响力却不及QFII和社保基金等其他机构投资者,基金持股比例的影响系数只有0.024。究其原因,和国内机构投资者相比,QFII拥有更强大的资金背景和更成熟的投资理念,因此国内上市公司为吸引QFII投资,其现金股利政策的制定可能更偏向QFII的需求。

过往有研究表明[16-17],许多机构投资者虽持有上市公司较大比例的股份,但现金股利支付并没有受其显著影响。本文与他们的结果不同的原因可能在于,股权分置改革完成之前我国机构投资者规模较小,在上市公司的持股比例相对较低,因此并不具备较强的影响力,所以机构投资者以往不得不采取“用脚投票”的策略;但随着各类机构投资者的快速发展,在市场中所占份额的大幅度提高,他们有能力主动积极参与到公司的管理和决策中,从而推动现金股利发放以回报股东。

(四)基于理论假设H4的实证研究

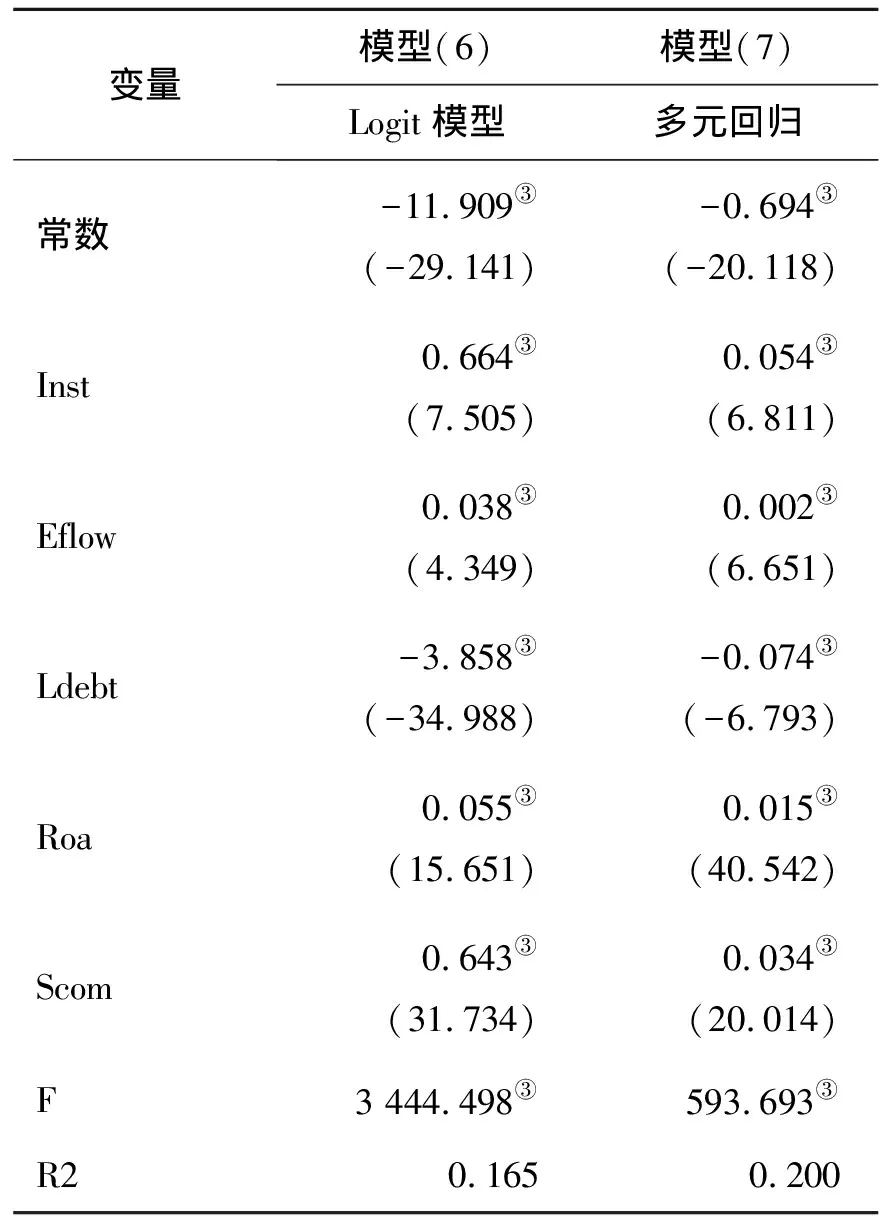

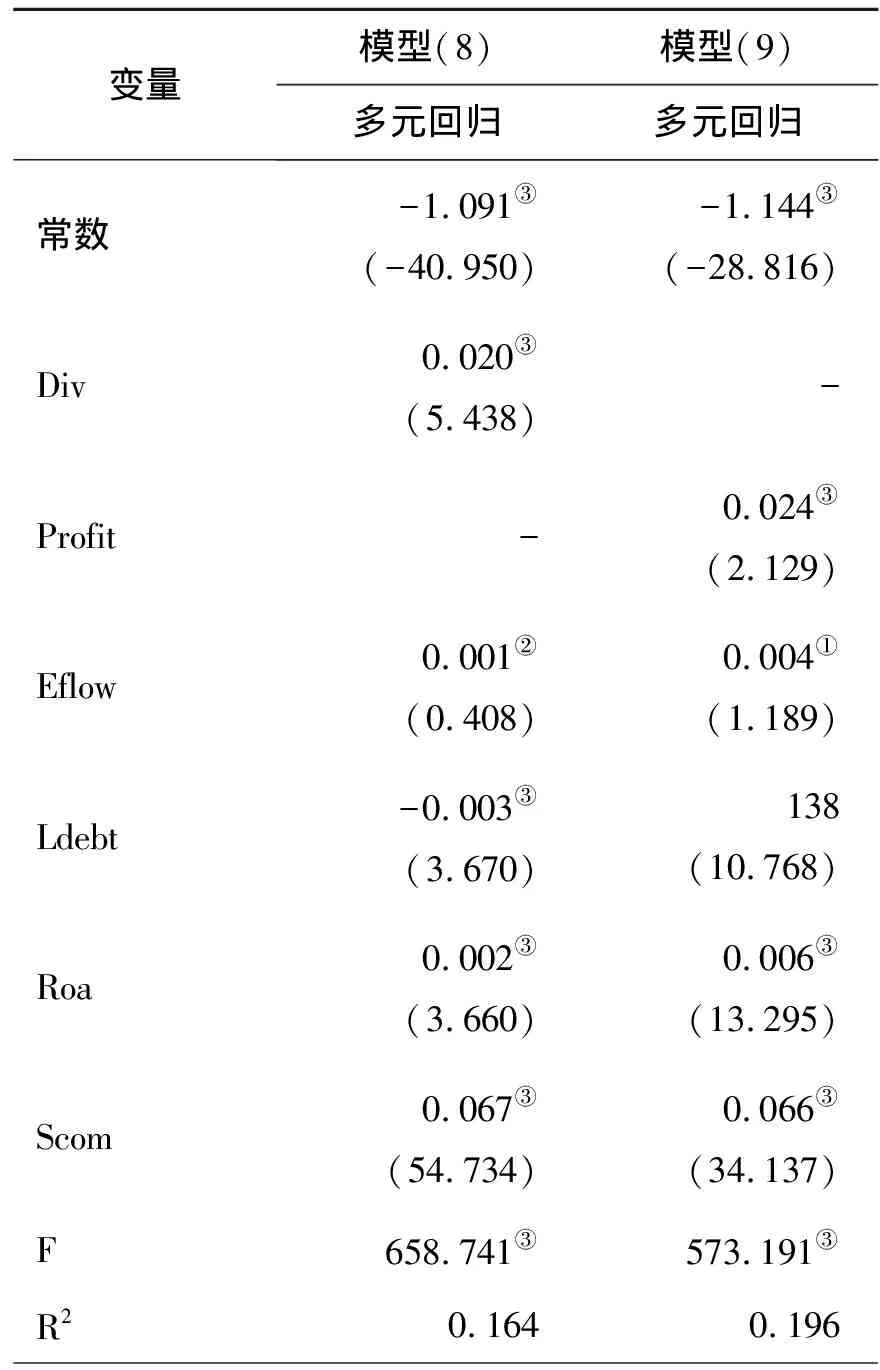

根据“股利信号传递”和“股利代理成本”理论,市场会在机构投资者介入某上市公司后给予该公司正向的评级;而机构投资者往往偏好现金分红,因此上市公司可能通过制定相关现金股利发放的政策来吸引机构投资者(即“迎合行为”),从而获得市场溢价。表5、表6中模型(6)~(9)对应假设4,其F值在1%显著性水平下,都通过了整体显著性检验;所有模型的单变量t检验也均在5%显著性水下得到通过,说明模型变量选择得当。

表5的模型(6)和模型(7)中“机构投资者持股比例(Inst)”系数都显著为正,说明上市公司在本期制定现金股利政策时、会参考上一期机构投资者对于本公司股票的持股情况;若上一期机构投资者的持有较多流通股,则上市公司本期将会制定更积极的现金股利政策,选择更多分红回馈给投资者。表6的模型(8)和(9)则反过来检验本期机构投资者投资行为,是否受上一期现金股利政策的影响:模型(8)中Div的回归系数为0.02,表明若上市公司在t-1期选择发放现金股利,那么机构投资者在t期时将增加持股;模型(9)中Profit的系数约为0.024,意味着若上一期现金股利每股增加1块钱,则机构投资者下一期持股比例平均将增加2.4%左右。结果也显示,反映t-1期上市公司经营状况的负债水平与盈利能力等控制变量,也会显著影响t期的机构投资者持股和现金股利政策的决定。综上所述,我国上市公司发放现金股利行为符合“股利迎合理论”,现金股利决策的确会考虑机构投资者偏好,会利用现金股利发放来吸引机构投资者投资,从而获得更多的市值溢价。

表5 机构持股对股利发放的影响

五、结论与政策启示

本文利用中国A股上市公司的相关数据和机构投资者持股的数据,通过描述性统计和计量回归模型,实证分析了我国机构投资者持股对上市公司现金股利发放决策的影响。研究结果发现:

第一,中国证券市场在2005年股权分置改革后走上了正轨,近些年由于国家政策倾斜和法律法规支持,机构投资者无论是数量还是规模都得到了飞速发展,对上市企业的公司治理如股利政策、发挥着越来越大的作用。在样本期间,研究发现越来越多上市公司实现了向投资者发放现金股利作为回报,且支付现金股利公司的经营状况和发展潜力普遍高于不发放现金股利的公司。机构投资者持股比例较2008年前有了较大提高,根据“股利代理成本”和“股利信号传递”理论,机构投资者将倾向于持有更多的发放现金股利的上市公司股份。

表6 股利政策对机构持股的影响

第二,理论假设H1和H2的实证表明,机构投资者持股会显著影响上市公司是否发放现金股利、发放现金股利的额度以及发放现金股利的强度;而且,机构投资者持有上市公司流通股比例越大,每股现金股利支付水平越高。这说明我国机构投资者成为上市企业主要大股东后,可有效扭转以往上市企业少发放现金股利的局面,机构投资者利用其专业知识在股东大会上积极参与决策,影响现金股利发放水平进而可有效监督公司管理层,从而优化公司治理结构、保护中小股东权益。

第三,考虑到以往研究中较少区分不同机构投资者影响力的差异性,本文提出了理论假设H3。实证发现,尽管除了证券公司以外的各类机构投资者持股都对上市公司现金股利决策的影响显著,但不同类别机构投资者的影响力却差异巨大,存着明显的机构投资者投资行为影响的异质性。而且在所有机构类别中,平均持股比例最大的基金公司对上市公司现金股利决策的影响力,明显还不及QFII和社保基金等其他机构投资者大,这可能与QFII等拥有更强大的资金背景和更成熟的投资理念有关。

第四,为检验中国上市公司现金股利发放的政策是否可用“股利迎合理论”来解释,文章提出了理论假设H4,并考察了t期和t-1期机构投资者持股比例与上市公司发放现金股利之间的相互作用。实证表明,上市公司在本期制定现金股利政策时,会参考上一期机构投资者对本公司股票的持股情况;反过来,上一期上市公司的现金股利政策,也会影响下一期机构投资者的投资增减仓行为。由此可见,我国上市公司发放现金股利行为符合“股利迎合理论”,上市公司的现金股利决策的确会考虑机构投资者偏好。然而,上市公司采用这种现金股利迎合行为,到底是为了向投资者传达公司经营现状良好、未来发展潜力巨大的积极信号,还是为了混淆视听、蒙混市场仅仅以谋取短期市值溢价,仍值得作进一步的深入探究。

综上,本文系统检验了主要的现代现金股利政策理论,包括 “股利信号传递理论” “股利代理成本理论”“机构投资者角色假说”以及“股利迎合理论”,实证经验证据表明它们对近些年中国A股上市公司现金股利政策从不同角度上均有较强的解释效力,这在一定程度上印证了中国股票市场的成熟度较股权分置改革前有所提高。同时,我们还验证了不同类别机构投资者的投资行为对上市公司股利政策的影响力存在巨大差异,而把机构投资者视为一个整体将混淆这个事实。为进一步改善上市公司包括股利政策在内的治理结构,国家应持续鼓励和帮助机构投资者的发展,扩大机构投资者的持股比例、改善我国股票市场参与主体的结构。同时,对公募基金、QFII、社保基金和证券公司等不同类别的机构投资者进行分类指导与监管,继续加强我国机构投资者的多元化异质性特征,从而促进机构投资者之间的竞争、交流和良性互动,以督促上市公司制定合理的股利政策、更好的保护投资者利益。

猜你喜欢

小学生学习指导(高年级)(2021年3期)2021-04-06

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

红土地(2016年7期)2016-02-27

现代企业(2015年9期)2015-02-28

中国卫生(2014年7期)2014-11-10

中国乡镇企业会计(2013年6期)2013-04-01

科学启蒙(2011年9期)2011-09-22