中美资本市场发展内部控制审计的殊途与异果

2019-04-24 06:07迟颖颖涂建明

商业研究 2019年4期

迟颖颖,涂建明

(东南大学 经济管理学院,南京 211189)

内容提要:美国在资本市场实施SOX法案404条款,面向小型公众公司推行内部控制审计制度,以提高财务信息质量,却遭遇棘手的审计成本高于审计效益的难题,以至于最终豁免了针对小型公众公司的内部控制审计安排。而中国则以平衡审计成本和审计效益的思路,在中小企业板尝试变通发展内部控制审计的新路径。本文采用描述性统计分析的方法,多维度论证我国中小企业板内部控制审计制度安排降低审计成本的效应,以及对财务信息质量的影响。结果表明,我国中小企业板通过创新内部控制审计制度安排,取得了不同于美国资本市场的发展效果,不仅从放宽业务类型和降低实施频率两个维度,有效地降低了中小型上市公司的审计费用,而且公司的财务信息质量也得到保证和一定程度的提升。研究结论揭示了我国在资本市场发展内部控制审计制度上探索新道路的成功经验。

一、引言

21世纪初,安然、世通等公司的重大财务造假事件接连出现,对美国的资本市场产生剧烈冲击,严重打击了美国资本市场投资者和社会公众的信心。为从源头增强企业财务报告的可靠性,保护投资者利益,挽回投资者对资本市场的信心,美国国会于2002年7月30日发布《Sarbanes-Oxley Act of 2002》(简称SOX法案),其中的404条款要求公司管理层在每个会计年度末提交财务报告时,对内部控制制度建设和内部控制制度运行的有效性进行评估,并由独立审计师对管理层的内部控制评价进行核实,出具独立的评价报告。404条款开启了强制内部控制审计制度,其在遏制公司舞弊和提高财务报表的准确性方面展现了巨大而长期的效应。然而,高额的404条款遵从成本使这项条款饱受上市公司的非议;尤其是对于小型公众公司,其在推行内部控制审计制度的过程中,衍生出审计成本负担和财务信息质量提高之间的现实冲突[1-3],因此受到小型公众公司的强烈抵制。

在经历6次适用内部控制审计规则的延迟①之后,美国国会2010年通过《Dodd-Frank Act》(《多德-弗兰克法案》),对流通市值低于7500万美元的非快速申报企业(non-accelerated filers)永久性豁免其执行内部控制审计。但是,美国国会的豁免政策同时也完全地忽视了内部控制审计对小规模企业带来的积极作用。因而,这一政策无疑是值得商榷的。与美国发展内部控制审计道路不同,中国虽然针对主板市场较大规模的上市公司采用了由自愿推行到最终强制实施资本市场的内部控制审计制度;但是针对中小企业板的上市公司,考虑到其规模较小以及审计成本的负担问题,中国的资本市场监管者提出了“每两年至少执行一次内部控制审计或鉴证”的政策安排,秉持了既要发展内部控制审计又要适度控制审计成本的原则。深交所于2010年制订、2015年修订的这一创造性的政策安排,其实质上是摒弃了美国针对小型公众公司在开展内部控制审计上非此即彼的策略,在内部控制审计成本与审计效益之间寻求一个务实的平衡,即中国不放弃对中小型上市公司实施内部控制审计的强制要求,但采用了两个变通的策略以适度控制审计成本。其一是企业可以选择两年做一次内部控制审计或鉴证;其二是业务形式可以是内部控制审计,也可以是内部控制鉴证。深交所赋予中小企业板上市公司这两个自由选择权,试图兼得审计成本降低和财务信息质量提升的双重效应。从设计思路来看,这一创新性的发展资本市场内部控制审计的制度安排,无疑是一个兼顾原则性和务实性的发展策略。

而中国资本市场针对内部控制审计发展的创新政策的实际效果如何,需要检验。我们拟通过内部控制审计的政策分析,以及基于中国中小企业板上市公司实施内部控制审计情况的统计分析,多维度地展现中国创新性的内部控制审计安排对中小企业审计成本降低的效果,以及对财务信息质量的影响。我们试图通过中国资本市场在上市公司内部控制审计发展道路的创新与实际效果,来展示中国自身在完善资本市场制度建设上的理论自信与道路自信。

二、美国内部控制审计发展的政策背景及研究发现

SOX法案的迅速推出和严厉执行,足见美国资本市场监管层在治理上市公司财务信息质量、恢复投资者对资本市场信心上的决心和作为。为了全面落实404条款,美国公众公司会计监督委员会(PCAOB)于2004年推出了审计准则2号(Auditing Standard No.2)即AS2。相关政策落实效果的研究表明:内部控制审计的执行能提升公司的内部控制质量[4]、减少财务错报的发生[5]、提高财务信息质量[6-7]。但是,出乎美国证券交易委员会(SEC)和PCAOB意料的是上市公司对遵从该政策所带来审计成本的大幅提高抱怨不断,尤其是小型公众公司对于预期增加的高审计成本最为抵触。据FEI(Financial Executives International)对404条款执行情况的调查②,尽管404条款在很多方面展现出积极的作用,然而其遵从成本远超上市公司预期。参与调查的217家公司执行404条款的平均遵从成本高达430万美元,而对收入超过250亿美元的公司来说,则高达1470万美元。高昂的内部控制审计遵从成本使得94%的调查者认为,执行404条款的成本远超收益。Raghunandan and Rama(2006)[8]采用660家2004年执行404条款的制造业企业的审计费用数据比较发现,2004年审计费用的均值和中位数与2003年相比,分别高出86%和128%。Iliev(2010)[9]发现,内部控制审计的实施会降低小型公众公司市场价值。

针对404条款推行的成本压力,美国证券交易委员会(SEC)积极发动各方力量,寻找降低404条款遵从成本的办法[8]。2007年11月15日,PCAOB发布Auditing Standard No.5即AS5,取代之前发布的AS2。AS5提出“自上而下,风险导向”以及强调深度“整合审计”的审计理念与范式,允许执行内部控制审计的审计师利用其他审计已完成的、可信任的工作,在执行内部控制审计时关注内部控制的重要问题,减少不必要的审计程序和重复的审计测试,从而减少审计师的工作任务和工作时间,以最终达到降低总体审计费用的效果。因此,SEC支持PCAOB推出的AS5,其实质是试图在保证内部控制审计发挥制度红利的同时,达到缓解公众公司审计费用的目的[10]。Wang and Zhou(2012)[11]研究AS5的执行对审计费用及审计质量的影响,结果支持AS5在降低审计费用的同时,没有影响到审计质量。这意味着SEC和PCAOB所期望的在不影响审计质量的情况下降低审计费用的政策目标得到初步实现。

由此,美国在大中型公众公司中推行内部控制审计的政策,在遵从成本的缓解中逐步走向正轨。然而,就小型公众公司而言,AS5对成本的降低效用仍不能使其审计成本压力得到根本性缓解。404(b)条款也在各方压力之下针对小型公众公司一再推迟执行。直至2010年,美国国会永久地豁免那些流通市值低于7500万美元的公众公司执行内部控制审计的责任。鉴于仍有一些规模稍大的公众公司的抵制,2016年美国国会又拟将404(b)条款的豁免拓展至流通市值2.5亿美元以下的公众公司。此豁免规定引起学者的争议。支持豁免政策的学者主要从404(b)条款的高遵从成本着眼。Kinney and Shepardson(2011)[1]认为404(b)条款的价值并非无可替代,管理层报告内部控制以及传统的财务报表审计是对404(b)条款的成本有效的替代方式。而质疑豁免政策的学者主要基于对财务信息质量的考量。Krishnan and Yu(2012)[2]发现,豁免公司的可操控性收入显著高于执行内部控制审计的公司,且当公司从执行内部控制审计状态转为豁免状态时,可操控性收入显著提高。Holder et al.(2013)[3]也发现,404条款出台后,豁免企业的财务报告质量不升反降,从而对豁免政策提出质疑,认为其为时过早。

综上可见,美国国会在是否执行404(b)条款即推行强制的内部控制审计制度上,做出了巨大的让步。在美国资本市场监管者的政策视野中,似乎只有做或者不做的选择,而不是在怎么做上做文章。美国资本市场的大型公众公司是通过发展风险导向审计和整合审计,从而实现了坚持内部控制审计制度和降低执行成本上的平衡,这一举措或许对规模较小的公司作用空间有限。

表1 2008-2016年中小企业板执行不同内部控制审计业务类型的公司数

三、中国发展内部控制审计的政策设计

当代中国的内部控制审计是在借鉴美国内部控制审计实践的基础上发展起来的。在大型上市公司推行强制性内部控制审计方面,中美两国的政策规定无明显差异。然而,在中小企业内部控制审计的政策规定方面中国与美国产生分歧。2010年,深圳证券交易所发布《中小企业板上市公司规范运作指引》明确规定,中小企业板上市公司应当至少每两年聘请会计师事务所对内控控制的设计与运行的有效性进行审计。2015年,深圳证券交易所结合中小企业板上市公司的实际情况修订了《中小企业板上市公司规范运作指引》,规定中小企业板上市公司应当至少每两年聘请会计师事务所对内控控制的设计与运行的有效性进行审计或鉴证。由此可以看出,中国在中小企业板推行内部控制审计的原则没有改变,只是考虑到中小企业板上市公司的特殊性而在形式上予以创新。这与美国的小企业豁免内部控制审计政策形成鲜明对比。

阻碍美国小型公众公司内部控制审计发展的遵从404条款带来的审计费用高昂问题在中国依然存在,那中国是如何应对的呢?

其一,由自愿实施到强制实施渐进过渡。财政部等五部委2008年发布《企业内部控制基本规范》,要求上市公司自2009年7月1日起对内部控制的有效性进行自我评价并披露年度自我评价报告,并可聘请具有证券、期货业务资格的会计师事务所对内部控制的有效性进行审计。这一阶段企业仍属于自愿执行内部控制审计阶段。2010年深圳证券交易所发布的《中小企业板上市公司规范运作指引》是中小企业板上市公司内部控制审计由自愿实施转为强制实施的分界点。自愿实施内部控制审计阶段,国家鼓励部分企业优先实施内部控制审计,通过资本市场的信号传递效应,实施内部控制审计的企业会获得资本市场的特殊回报。此外,自愿实施内部控制审计阶段给予企业适应政策变动的缓冲期,会使得内部控制审计达到逐步推行的效果,从而减少企业的抵触反应。从表1也可以看出在强制要求实施内部控制审计前,已有为数不少的公司开展了内部控制审计。而通过强制执行的要求,又使得内部控制审计的执行进一步拓展到更多公司,且使内部控制审计业务类型呈现出由多种业务类型共同发展向内部控制审计业务和内部控制鉴证业务转型的趋势。由此可见,动力和压力成为驱动我国中小企业板推行内部控制审计的双重力量。

其二,分类实施内部控制审计。我国针对主板和中小企业板推行差异化的内部控制审计制度。对主板上市公司,要求其在年报披露的同时,披露董事会对公司内部控制的自我评价报告以及注册会计师出具的财务报告内部控制审计报告。而对中小企业板上市公司,规定其在聘请会计师事务所进行年度审计的同时,应当至少每两年要求会计师事务所对内部控制设计与运行的有效性进行一次审计或者鉴证,出具内部控制审计报告或者鉴证报告。政策规定的差异集中体现在两方面:一方面是内部控制审计的业务类型。主板上市公司必须进行内部控制审计,而中小企业板上市公司可以有选择地进行内部控制审计或鉴证。另一方面是内部控制审计的执行周期。主板上市公司必须每年进行内部控制审计,而中小企业板上市公司可以选择一年或两年的周期进行内部控制审计。差异化的政策规定和安排使内部控制审计制度在我国资本市场的落地成为可能。

因此,中国采取的渐进式和差异化的内部控制审计策略,保持推进中小企业执行内部控制审计的原则性不变,通过每两年至少执行一次的内部控制审计或鉴证的务实性政策规定,寻求审计费用和审计效益间的最佳平衡。

四、多维透视中国内部控制审计费用的特征

(一)两类业务类型可选择条件下的审计成本

深交所于2015年修改的《中小企业板上市公司规范运作指引》允许中小企业板上市公司执行内部控制审计或鉴证,这给予了中小企业板上市公司根据自身情况选择内部控制审计业务类型的机会。为探析该项政策对内部控制审计费用的降低效果和具体方式,我们首先对中小企业板和主板上市公司实施内部控制审计或鉴证业务③的审计费用进行了年度统计。

图1 主板和中小企业板内部控制审计和鉴证审计成本

鉴于中小企业板2012年以前年度内部控制审计费用单独披露的数据量的有限,我们选取2012年作为起始年度对主板和中小企业上市公司的内部控制审计费用进行比较分析。通过图1可以看出,整体而言,中小企业板的内部控制审计或鉴证业务的平均费用低于主板。这样的差异固然源于多方原因,但是审计业务类型的差异应该是最重要的决定因素之一,因为:主板上市公司进行的更多是内部控制审计(2012-2016年执行内部控制审计的综合比例达98.6%),而中小企业板更多执行的是内部控制鉴证(2012-2016年执行内部控制鉴证的综合比例达59.9%),审计和鉴证业务在保证程度和审计师诉讼风险上存在差异,导致鉴证业务的收费通常低于审计业务的收费。

为进一步观察审计业务类型对中小企业板上市公司内部控制审计费用的影响,我们将中小企业板分别选择鉴证业务和选择审计业务的上市公司,按照资产规模进行1:1的数量匹配。通过对中小企业板分别选择鉴证和审计业务的上市公司的单位资产规模审计费用均值的对比发现,选择鉴证业务的公司的单位资产规模审计费用均值明显低于选择审计业务的单位资产规模审计成本均值,如图2。这意味着,只要中小企业板上市公司实际选择内部控制鉴证,就能有效降低审计成本。

(二)审计频率可选择条件下的审计成本特征

前述证明,中小企业板上市公司可通过选择业务类型来降低内部控制审计成本。此外,深交所还规定,中小企业板上市公司只需“每两年至少执行一次”内部控制审计或鉴证,这样的政策安排给了企业实施内部控制审计频率的选择权,预期也会进一步降低中小企业板上市公司的内部控制审计成本。

为探析两年执行一次的内部控制审计或鉴证制度安排对审计成本的降低效用,我们引入名义审计费用和实际审计费用的概念。在公司两年均实施内部控制审计或鉴证的情形下,名义审计费用和实际审计费用无差别,都为其两年的真实支出。而在公司两年仅实施一次内部控制审计或鉴证的情形下,名义审计费用和实际审计费用产生区别。此时,名义审计费用是根据公司实施内部控制审计或鉴证年度的内部控制审计费用水平等额确定的未实施年度的内部控制审计费用。而实际审计费用则是根据中小企业板上市公司的实际审计支出按两年算均值得到,是中小企业板上市公司在可选择内部控制审计频率条件下,其真实的内部控制审计成本。譬如:若一家中小企业板上市公司2010-2011年连续两年实施内部控制审计,两年的内部控制审计费用均为10万元,则两年的名义审计费用和实际审计费用均为10万元;若其2010年实施内部控制审计,而2011年未实施内部控制审计,则其两年的名义审计费用也均为10万元,而其两年的实际审计费用平均为5万元。

以此为基础,我们将实际审计费用与名义审计费用进行比较。从图3可以看出,两年执行一次内部控制审计或鉴证的制度规定在审计实践中,较大程度地降低了中小企业板上市公司的内部控制审计成本。

为更进一步核实中小企业板“每两年至少执行一次”的内部控制审计政策对小型上市公司审计费用的降低效用,我们以两年为时间跨度,将样本分为两组:一组为两年仅实施一次内部控制审计或鉴证组;另一组为两年均执行内部控制审计或鉴证组。对这两组分别计算其单位资产的内部控制审计成本,并在此基础上进行均值检验,检验每年执行内部控制审计或鉴证的公司和两年执行一次内部控制审计或鉴证的公司的单位资产规模内部控制审计成本的差异。

图2 中小企业板鉴证和审计业务单位资产规模内部控制审计成本

图3 中小企业板名义审计费用和实际审计费用

表2 公司单位资产规模实际内部控制审计成本之间的差异

注:*、**、***分别表示在10%、5%和1%的水平上显著(下同)。

表2的结果显示每两年执行一次的内部控制审计或鉴证公司与两年均执行内部控制审计或鉴证的公司相比,在单位资产规模内部控制审计费用上存在差异,且这种差异在2012-2013以及2013-2014两个时间跨度内是显著的,即两年均执行内部控制审计或鉴证的上市公司的单位资产规模审计费用,会显著高于两年仅执行一次内部控制审计或鉴证的上市公司的单位资产规模审计费用。由此可见,我国针对中小企业板上市公司,通过变通审计频率的安排,可以达到降低其实施内部控制审计成本的目的。

由上述两个层次的递进分析可以看到,深交所“每两年至少执行一次内部控制审计或鉴证”的政策规定,从两个层面实现了降低内部控制审计成本的效果:其一,赋予中小型上市公司选择内部控制审计业务类型的裁量权,深交所不强制性地要求其执行内部控制审计,而将要求拓宽至内部控制审计或鉴证,业务类型的拓宽在一定程度上为企业降低审计成本提供了合法渠道;其二,给予企业内部控制审计频率选择的自主权,深交所对中小企业板提出“每两年至少执行一次”的内部控制审计政策,如此以来,公司可通过降低内部控制审计或鉴证业务的执行频率,达到实质性地降低审计负担的目的。我们的描述性统计的结果,均支持深交所针对中小企业板上市公司的内部控制审计制度安排起到了实质性地降低审计成本的效果,也为中国中小企业板上市公司全面地推行内部控制审计制度铺平了道路。

五、中国发展内部控制审计的政策效果分析

中国中小企业板上市公司创新的内部控制审计政策安排实质性降低了审计成本的背后,能否仍达到提升企业的财务信息质量的效果,是一个重要的问题,仍需检验。

(一)内部控制审计或鉴证实施与否对财务信息质量的影响

我们参照以往的研究,用估计可操控应计作为财务信息质量的替代变量[12],采用Dechow et al.(1995)[13]的调整JONES模型(1)、(2)、(3),按沪深上市公司整体样本2007年至2016年期间分年度分行业进行回归,得到可操控应计额的估计值,从中截取中小企业板上市公司的可操控应计部分,取绝对值,以其代理上市公司的财务信息质量。

(1)

(2)

(3)

其中TAC是总应计利润;TA为总资产;ΔREV为主营业务收入变化量;ΔREC为应收账款变化量;PPE为固定资产价值;NDAC是不可操控应计利润;DA是可操控应计利润;下标为t的是当期数据,下标为t-1的是上一期数据。

中国已有大量研究证实了主板上市公司的内部控制审计与财务信息质量之间呈现正向关系[14-15]。但针对中小企业板上市公司,研究内部控制审计和财务信息质量之间关系的文献较少。我们选用所有的中小企业板上市公司,筛选出在2008—2011年期间首次执行内部控制审计或鉴证的样本作为研究对象,为保证结果的可靠性做如下的剔除:(1)剔除金融业上市公司;(2)剔除首次实施内部控制审计当年及上一年是IPO年份的样本;(3)剔除非标审计意见的样本。按照这些公司首次实施内部控制审计或鉴证的当年的可操控应计数据,分别匹配其上一年的可操控应计数据,最终得到160对可操控应计数据,即对首次内部控制审计或鉴证前后的可操控应计数据,并进行均值检验和中位数检验。结果如表3所示,内部控制审计或鉴证实施之后,从均值检验结果来看,中小企业板上市公司的可操控应计值显著下降,即财务信息质量得到显著提升。这整体上支持深交所推行比较务实的内部控制审计制度安排后,中小企业板上市公司财务信息质量有明显的上升。

表3 内部控制审计或鉴证实施对财务信息质量影响

注:均值检验采用t检验,中位数检验采用Wilcoxon秩和检验(下同)。

进一步地,我们观察到这160个首次实施内部控制审计或鉴证的中小企业板上市公司中,有156家首次实施的是内部控制鉴证,仅对这156家公司实施内部控制审计前后的可操控应计进行分组检验,表3结果显示,内部控制鉴证的实施同样地能显著提升中小企业板上市公司的财务信息质量。

(二)内部控制审计实施频率对财务信息质量的影响

按深交所现行的规则,中国中小企业板上市公司实行的是每两年至少执行一次内部控制审计或鉴证的政策。这一政策安排涉及的内部控制审计实施的频率,会对财务信息质量造成什么样的影响?不连续地执行内部控制审计或鉴证是否会造成公司的财务信息质量的降低?我们试图解答这一疑问。

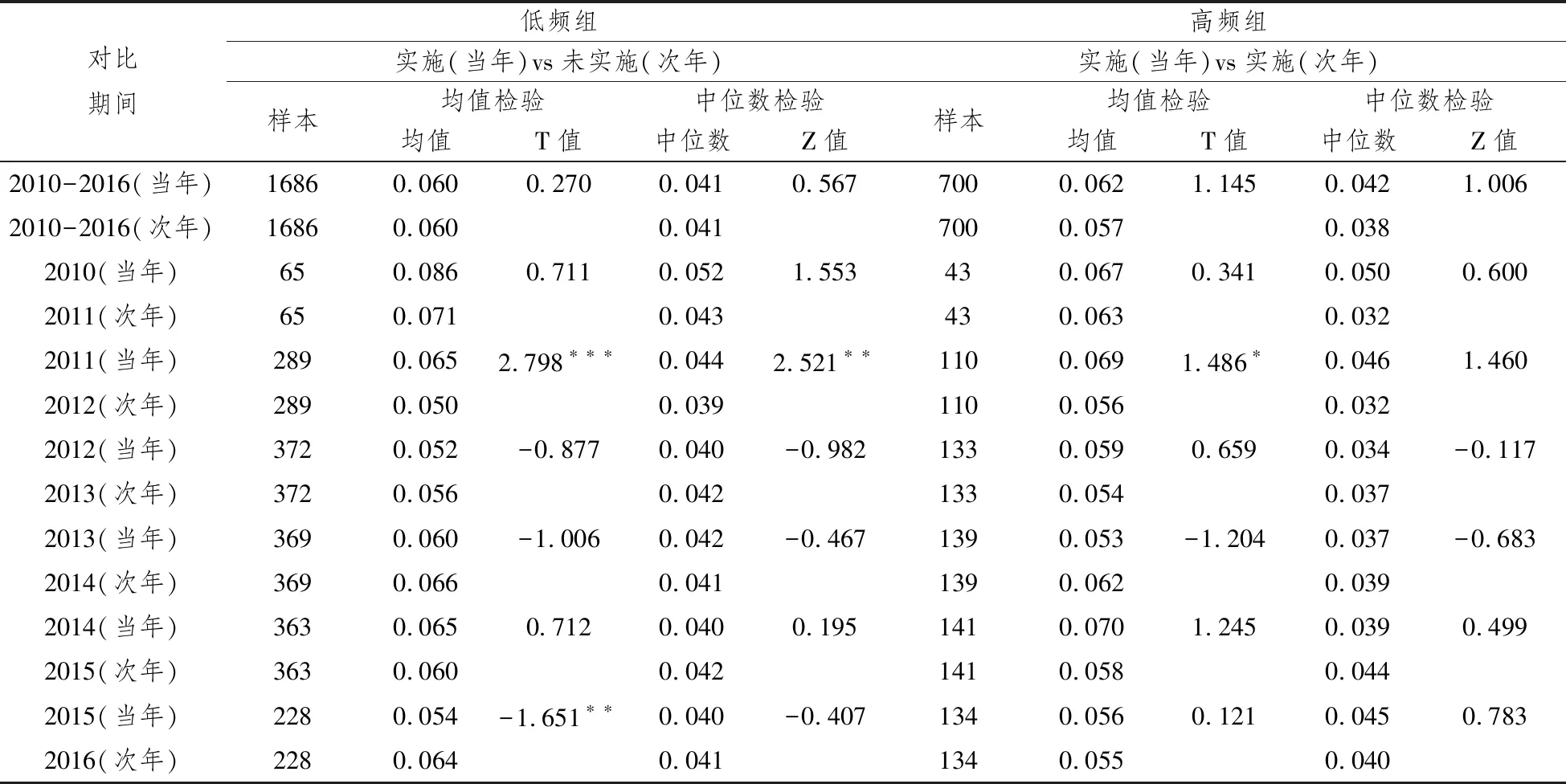

针对第一个问题,我们选取了2010-2016年间实施内部控制审计或鉴证的公司,按两个维度将其划分为高频组和低频组:(1)剔除2010年及之前上市的公司的样本后,统计中小企业板2010-2016年实施内部控制审计或鉴证的次数,次数大于等于5的为高频组,小于5的为低频组。(2)以两年为时间跨度,在第二年定义高频实施组和低频实施组,即若公司连续两年均实施内部控制审计或鉴证,则在第二年将其定义为高频组,若两年中仅有一年实施内部控制审计或鉴证,则在第二年将其定义为低频组。

进一步将获得的低频组和高频组数据后做如下剔除:(1)剔除金融业上市公司;(2)剔除非标审计意见的样本;(3)剔除IPO当年的样本。匹配可操控应计数据,比较高频组和低频组财务信息质量。

结果如表4所示。在两个划分的维度下,高频组的财务信息质量均显著高于低频组,这显示相较于两年执行一次的内部控制审计或鉴证,连续实施内部控制审计或鉴证能更好地改善和提升中小企业板上市公司的财务信息质量。

针对上述提出的第二个问题,即:不连续地执行内部控制审计或鉴证是否会造成公司的财务信息质量的降低?我们以两年为时间跨度,筛选出实施内部控制审计或鉴证次年未实施内部控制审计或鉴证的上市公司(即低频组)以及实施内部控制审计或鉴证次年继续实施内部控制审计或鉴证的上市公司(即高频组),对其内部控制审计实施当年和次年的财务信息质量进行年度检验,结果如表5。虽然有个别年份如2011-2012、2015-2016年有差异,但是总体上,低频组在实施内部控制审计或鉴证的当年和未实施的次年,财务信息质量并没有显著性的差异。这证实,低频实施内部控制审计或鉴证的公司在未实施内部控制审计或鉴证的间隔年度,并不会发生财务信息质量的显著下降,即两年实施一次内部控制审计或鉴证能使公司的财务信息质量得到一定程度的保证。

表4 内部控制审计或鉴证的实施频率对财务信息质量的影响

表5 内部控制审计或鉴证实施频率的对财务信息质量影响的年度检验

表6 内部控制审计实施类型对财务信息质量影响分析

(三)内部控制审计实施类型对财务信息质量的影响

上述我们分析了内部控制审计或鉴证的实施频率对财务信息质量的影响,那内部控制审计的类型选择会对中小企业板上市公司的财务信息质量产生什么样的影响呢?我们选择2010-2016年实施内部控制审计或鉴证的中小企业板上市公司为样本,将其按内部控制审计类型划分为两组:内部控制审计组和内部控制鉴证组,分组检验实施内部控制审计或鉴证的差别对公司财务信息质量提升的差异。实施内部控制审计的公司的财务信息质量会显著高于实施内部控制鉴证的公司的财务信息质量,但是,因其中可能存在审计类型自选择因素,还无法得出审计类型选择对企业财务信息质量的提升差异的结论。为控制公司自选择的影响,我们采用倾向匹配(PSM)的方法,将实施内部控制审计和实施内部控制鉴证的上市公司样本进行1:1匹配,然后进行分组检验,结果如表6。从倾向匹配的结果可得,相对于实施内部控制鉴证,实施内部控制审计的公司的确具有更高的财务信息质量。结合上文结果,可以得出,公司实施内部控制鉴证也能提高财务信息质量,但是实施内部控制审计的公司其财务信息质量还是要高于实施内部控制鉴证的公司。可见,实施内部控制审计能更有效地保证和提升企业的财务信息质量,但考虑到审计成本的因素,实施内部控制鉴证能在一定程度程度上保证企业的财务信息质量,也是可以接受的结果。

六、结论与启示

资本市场发展内部控制审计,提升了上市公司的财务信息质量,已成为全球共识。但在推行内部控制审计制度的具体方案上,各国存在差异。美国在全面推行大型公众公司内部控制审计制度的同时,出于对较高的遵从成本的考虑,最终豁免了针对小型公众公司的内部控制审计安排,这一做法减轻了小型公众公司的负担,但是也完全忽略了发展内部控制审计对提升公众公司财务信息质量的好处,受到美国学者的质疑。然而,中国则秉持“分类分批”发展内部控制审计的思路,针对主板上市公司分阶段全面强制地推行内部控制审计制度,而对中小企业板上市公司采用较为灵活的发展策略,通过平衡审计成本和审计效益,使得上市公司可以相对自由地选择内部控制审计形式或内部控制鉴证形式,以及自主地安排内部控制审计或鉴证的频率。这是中国在发展内部控制审计过程中尝试的一条全新的路径。我们基于中国的中小企业板上市公司的经验证据的分析表明:

其一,中国赋予中小企业板上市公司选择内部控制审计业务类型的裁量权,以及实施内部控制审计频率的裁量权,对于上市公司降低由落实内部控制审计制度带来的审计成本负担,具有明显的正面政策效应。中国针对中小企业板上市公司的内部控制审计安排,不仅具有创新性,也具有现实的指导意义。中国的方案与美国不同,美国的方案是简单地向小型公众企业妥协,完全豁免其内部控制审计义务,从而忽略了内部控制审计对提高其财务信息质量和保护投资者利益的好处。而中国推行中小企业板上市公司内部控制审计的政策方案,则更具灵活性和原创性,对其他国家具有借鉴意义。

其二,中国每两年至少执行一次内部控制审计或鉴证的政策安排不仅没有牺牲中小型上市公司的财务信息质量,而且仍能有效地保证和提升其财务信息质量。在内部控制审计频率的选择方面,高频执行内部控制审计或鉴证能更有效地保证企业的财务信息质量,但对低频执行内部控制审计或鉴证的上市公司,在不执行内部控制审计或鉴证的间隔年度,公司财务信息质量相对于执行年度也不会发生显著恶化,仍可使财务信息质量得到一定程度的保证。在内部控制审计类型的选择方面,尽管实施内部控制审计能更有效地保证和提升企业的财务信息质量,但实施内部控制鉴证亦能使财务信息质量得到一定程度的保证。这一政策效果是美国选择豁免小型公众公司内部控制审计安排所无法达到的,这与美国放弃发展小型公众公司的豁免方案形成鲜明的对照。

因此,中国在中小企业板实践的内部控制审计发展的新路径,可以实现降低审计成本和适当保证财务信息质量的双重效果。可以说,这是我国在资本市场发展内部控制审计制度上的制度创新和成功实践,并且,可以为其他国家资本市场完善内部控制审计制度提供借鉴。这一成功经验表明,发达国家的资本市场制度也并非完善,绝不可简单地照搬照抄。我们学习和借鉴国外资本市场的内部控制审计制度,还需要立足于中国的国情和企业实际情况,进行一定的制度探索和政策创新,以寻找一条适合中国资本市场发展的成功之路。

注释:

① 美国6次针对非快速申报人(non-accelerated filers)适用内部控制审计规制的延迟分别发生在:2004年2月24日,2005年3月2日,2005年9月22日,2006年12月15日,2008年6月26日,2009年10月13日。

② 内容参见FEI在2005年的调查报告《Comments of the Committee on Corporate Reporting Submitted to the SEC Roundtable on Implementation of Internal Control Reporting Provisions》。

③ 我们仅考虑上市公司内部控制审计或鉴证业务,而未考虑其他类型的业务,如内部控制审核、专项报告等。

猜你喜欢

现代企业(2021年2期)2021-07-20

现代经济信息(2020年34期)2020-06-08

意林·全彩Color(2019年9期)2019-10-17

中国外汇(2019年21期)2019-05-21

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26

中国公路(2017年16期)2017-10-14

中国注册会计师(2016年11期)2016-12-02