中国电视产业市场结构、绩效与经济增长研究

2019-05-09 00:50陈杰

今传媒 2019年4期

陈杰

摘要:本文首先在产业组织理论视域下对我国电视产业市场结构与市场绩效进行历时考察。研究发现,我国电视产业市场结构由极高寡占型市场结构向寡占Ⅴ型市场结构转变。然而无论是从规模结构效率,抑或是从资源配置效率来考察我国电视产业的市场绩效均发现其效率较低的现实。其次,本文基于VAR模型的脉冲响应函数分析以及方差分解方法对我国电视产业发展与经济增长之间的动態关系进行实证检验。检验结果发现,我国经济增长对电视产业发展具有迅速的正效应作用,电视产业发展对经济增长虽有正效应,但低于经济增长对电视产业发展的正效应,且存在一定的滞后期。

关键词:电视产业;市场结构;市场绩效;经济增长

中图分类号:G206.2 文献标识码:A 文章编号:1672-8122(2019)04-0067-04

一、 问题的提出

传媒产业市场结构、市场绩效以及与经济增长之间的关系一直是传媒经济学研究的热点问题。国外学者基于产业组织理论的SCP范式考察传媒业市场结构与市场绩效,积累了丰硕的研究成果。尽管自20世纪90年代以来SCP范式备受争议,但其在分析市场结构与市场绩效之间关系方面仍具有强大解释力(Shu-Chu Sarrina Li;Yu-Li Liu;Chi-Ho Chen,2007)。[1]近年来国内有学者对传媒业的市场结构与市场绩效进行分析,然而基于产业组织理论对我国电视产业市场结构与市场绩效的实证研究仍付之阙如。另一方面,尽管对传媒产业发展与经济增长之间关系的研究成果丰富,但研究成果多出现在国外文献中。与国外研究形成鲜明对照的是,近些年来也有国内学者开始关注传媒产业与经济增长之间的关系,但是国内研究多以定性描述为主,实证研究不多,且数量较少的实证研究主要集中于传媒产业与经济增长之间关系的静态研究,传媒产业与经济增长之间尤其是电视产业与经济增长之间动态关系的实证研究比较缺乏。基于上述,本文将从产业组织理论视角出发对我国电视产业市场结构与市场绩效的变化进行历时考察,同时基于VAR模型的脉冲响应函数分析以及方差分解方法对电视产业发展与经济增长之间的动态关系进行中国语境下的实证检验,旨在提供中国的经验证据。

二、 我国电视产业市场结构与市场绩效的历时考察

随着省级卫视的先后上星以及覆盖率的逐步提高,我国电视产业市场竞争主体不断增多,电视产业市场结构与竞争态势也因此开始出现变化。笔者将从中观层面对我国电视产业市场结构以及市场绩效进行历时考察以期勾勒出其变化的大致图景。

(一)我国电视产业市场结构的历时考察

上世纪90年代之后,在社会效益、经济效益以及技术发展等多重因素的驱动之下,省级卫视相继上星。至2003年,覆盖全国的电视频道已有52个频道,其中包括中央台的14个频道、中国教育台的2个频道以及省级卫视的36个频道。[2]该年全国电视市场收视份额前五名中,中央电视台各频道占据四个名额,且收视份额第一名央视综合的收视市场份额比第五名的湖南卫视高出26%。[3]在中央电视台和省级卫视的收视市场份额之争中,竞争主体之间的收视份额差距悬殊,中央电视台的竞争优势明显。利用绝对市场集中度的计算公式进行计算可知,2003年我国电视产业市场的CR4为50.1%、CR8为66%[4],属于贝恩市场结构标准中的寡占Ⅲ型市场结构,也即中(上)集中寡占型市场结构类型。[5]2009—2015年我国电视产业的CR4分别为32.3%、30.3%、30.3%、31.1%、31.8%、32%、31.5%,[6]由此可知2009年我国电视产业市场结构类型的拐点出现,从之前的极高寡占型市场结构转变为寡占Ⅴ型市场结构。

(二)双重维度下的我国电视产业市场绩效分析

本文使用产业组织理论中测量市场绩效的两个主要维度,即规模结构效率和资源配置效率考察我国电视产业市场绩效。产业的规模结构效率从产业内规模经济效益实现程度的角度来考察资源的利用状态。若一个产业内存在大量低效率的小规模生产,则说明该产业的规模结构效率较低。[7]从覆盖全国的电视频道看,2003年覆盖全国的电视频道有52个频道,其中包括中央台的14个频道及省级卫视的36个频道。[8]之后,上星频道数量的不断增加日益加剧电视产业市场竞争的激烈程度,同时亦导致我国电视产业市场的碎片化趋势。2003—2015年度,全国电视市场收视份额第15名最好成绩为2.0%,众多省级电视频道的收视市场份额远远低于2.0%,我国电视节目的小规模生产导致无法形成规模经济效益,电视产业的规模结构效率较低。

资源配置效率主要从两个向度,即从消费者的效用满足程度和生产者的生产效率大小的角度考察资源的利用状态。一方面,梳理我国电视节目内容可以发现,近年来我国电视频道上相继刮起选秀风、相亲风、抢播电视剧风、亲子风、明星真人秀风等,大量同质化内容使电视观众多元化需求得不到满足。另一方面,通过更具体地考察可以发现我国电视产业生产效率低下的现实。2003年中央电视台的广告收入为75.30亿元,省级卫视广告收入前十五名的广告收入总和为34.38亿元,不到中央电视台的一半收入。[9]此后,随着省级卫视节目覆盖率及收视率的不断提高,其获取广告收入的能力有所上升,然而情况仍不容乐观。2015年覆盖全国电视收视市场的中央电视台与省级卫视的广告总收入只占全国电视广告收入的37.4%,[10]没有出现与市场占有率相对应的规模经济效应,电视产业生产效率较低。质言之,我国电视节目内容同质化程度较高,竞争性节目复制的普遍存在导致受众多元化需求得不到较好满足,低端的红海竞争引致大量的资源浪费,电视产业资源配置效率较低。

三、我国电视产业发展与经济增长动态关系的实证检验

前述可见,无论是从规模结构效率还是从资源配置效率出发进行考察,均发现我国电视产业市场绩效低下的现实状况。基于这一考察结果,笔者将关注焦点从电视产业本身转向重点分析我国电视产业与经济增长之间的动态关系。更具体地说,笔者希望继续探讨的问题是,我国电视产业发展对经济增长有何种程度的贡献?电视产业发展与经济增长之间存在何种动态关系?两者之间的相互影响程度如何?本文使用基于VAR模型的脉冲响应函数分析和方差分解方法对我国电视产业发展与经济增长之间的动态关系进行实证检验以期探明二者之间存在何种动态关系以及相互影响的重要程度。

(一)样本数据来源与处理

囿于数据获取的难度,本文使用1983—2015年的年度数据对我国电视产业发展与经济增长之间的动态关系进行实证检验。笔者使用电视广告收入表征电视产业发展,用变量TVI表示。同时,本文使用国内生产总值(GDP)反映经济增长。其中,GDP数据来源于《中国统计年鉴》,TVI数据来自于历年来《中国广播电视年鉴》以及网上相关数据资料整理。为了避免时间序列中容易出现的异方差,笔者分别对GDP和TVI进行自然对数方式变换,用LNGDP、 LNTVI进行表示。两变量的样本描述统计量如表1所示。

(二)电视产业与经济增长的VAR模型设定及稳定性检验

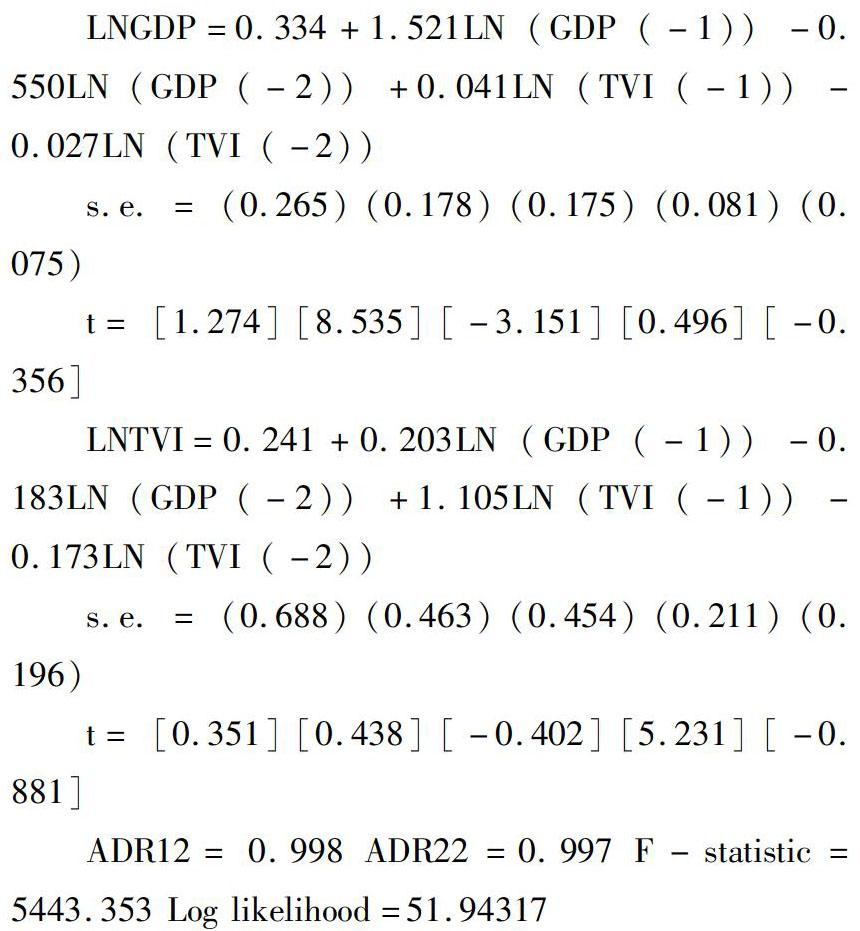

对于变量之间动态关系的检验,可以建立VAR模型进行分析。VAR的一般形式为:yt=A1yt-1 + A2yt-2 + … Apyt-p + Bxt + μt (t=1,2,…,n),其中,yt是k维内生变量向量;xt 是d维外生变量向量;μt是k维误差向量A1,A2…,Ap,B是待估计参数矩阵。笔者首先建立我国电视产业与经济增长两变量的VAR模型,然后对建立的VAR模型进行稳定性检验。在对时间序列LNGDP和LNTVI建立VAR模型时,根据AIC信息准则和SC信息准则确定最佳滞后阶数为2,模型设定为VAR(2),其估计式如下:

从上述模型的回归结果可以看出,模型整体检验结果较好,模型的拟合优度达到0.99以上。笔者对VAR(2)模型进行稳定性检验以确定所建立的模型是否稳定。VAR(2)稳定性检验结果(表2)显示,VAR(2)模型所有根模的倒数均小于1,所有根均在单位圆内。这表明建立的VAR(2)模型是稳定的,可对VAR(2)进行脉冲响应函数分析以及方差分解分析。

(三)电视产业发展与经济增长关系的脉冲响应函数及方差分解分析

由脉冲响应函数分析结果(表3)可以看出,一方面,LNTVI对于LNGDP标准差新息的响应非常迅速,第一期的效应为0.053367,其后一直在0.065左右小幅波动,到第十期的累积效应为0.653434,其经济含义为经济增长对电视产业发展具有积极且快速的推动作用。另一方面,LNGDP对于LNTVI标准差新息的冲击在第一期没有响应。从第二期开始,LNGDP对于LNTVI标准差新息的响应开始出现,且一直表现为增加态势,到第十期的累积效应为0.150382。这表明电视产业对经济增长具有一定的正效应,但效应较小,低于经济增长对于电视产业的推动效应,同时具有一定的滞后性。该结论与我国电视产业发展与经济增长的现实情况相吻合。经济的快速增长推动着我国电视产业进入发展的快车道,然而一个需要面对的重要问题是,我国电视产业也正面对着由视频网站、视频移动终端以及以微博、微信为代表的社交媒体的兴起所带来的巨大挑战以及日益复杂的外部环境,新媒体的蓬勃发展愈发受到广告商的青睐,我国传媒产业广告收入格局正在被不断打破和重构,电视产业广告收入增长速度日趋放缓,主要依赖“广告收入模式”的我國电视产业也因此进入生存与进一步发展的现实困境。

LNTVI的方差分解结果表明,LNGDP对LNTVI预测方差的贡献率在第一期就显示出来,反应非常迅速,且在第一期占据了17.23301%的比重。LNTVI的预测方差在第一期受自身波动影响的比重为82.76699%。从第一期开始,LNGDP对LNTVI预测方差贡献率一直呈上升趋势,最大值出现在第十期为28.63929%(表4)。由此可见,经济增长是解释电视产业发展预测方差的重要变量。其经济含义为,经济增长对我国电视产业发展具有较大的正面促进效应,快速推动我国电视产业发展。与LNTVI的预测方差分解结果形成对照的是,LNGDP的预测方差在第一期只受到自身波动的影响,从第二期开始,LNTVI对LNGDP的影响才开始显示出来,为0.263608%。从第二期到第十期,LNTVI对LNGDP的影响逐渐增加,最高值在第十期出现,但也仅占据3.501489%的比重(表5)。此检验结果的经济含义为,我国经济增长的预测方差主要受自身波动影响,电视产业发展对经济增长预测方差的贡献度较小,但一直呈现上升的趋势。这表明我国电视产业发展对经济增长具有持续且不断增加的促进作用,然而促进效应较小,并且存在一定的滞后效应。

四、基本结论

我国电视产业市场集中度呈现下降态势。2009年之前,我国电视产业市场结构属于以中央电视台为主的极高寡占型市场结构类型;2009年之后,我国电视产业市场结构开始由极高寡占型市场结构向寡占Ⅴ型的市场结构转变,电视产业市场竞争愈发激烈。在市场绩效方面,无论是从规模结构效率,抑或是从资源配置效率来看,我国电视产业市场绩效均处于低效状态。

对我国电视产业与经济增长之间动态关系的实证研究发现:其一,脉冲响应函数分析的结果表明,经济增长对电视产业发展具有迅速且较大的正效应作用,电视产业发展对经济增长虽有正效应,但低于经济增长对电视产业发展的正效应,并且存在一定的滞后期;其二,方差分解的实证结果表明,我国经济增长与电视产业发展之间相互影响,但彼此影响程度有所差异。具体表现为:经济增长是解释电视产业发展预测方差的重要变量,电视产业发展对经济增长预测方差的贡献度较小。该检验结果与脉冲响应函数分析结果一致。

参考文献:

[1]Shu-Chu Sarrina Li,Yu-Li Liu,Chi-Ho Chen,“Market Competition and Media Performance:Reexamine the Media Performance of the Cable Television Industry in Taiwan,”Journal of Media and Economics,vol.20,no.3,2007,pp.189-210.

[2] 王兰柱.2004年中国电视收视年鉴[M].北京:中国传媒大学出版社,2004:16.

[3] 笔者计算所得,数据来源为《2004年中国电视收视年鉴》.

[4] 笔者使用绝对市场集中度公式计算所得,数据来源为《2004年中国电视收视年鉴》.绝对市场集中度计算某个行业中最大N家企业的相关数值(如销售额、资产总额、市场份额)等占整个行业份额的总和,通常选取前四家最大的企业或前八家最大企业的相关数值进行计算.

[5] 贝恩按照CR4、CR8计算结果将市场结构分为六种类型,即寡占Ⅰ型、寡占Ⅱ型、寡占Ⅲ型、寡占Ⅳ型、寡占Ⅴ型以及竞争型.

[6] 笔者计算所得,数据来源为2011-2016年的《中国电视收视年鉴》.

[7] 史忠良.产业经济学[M].北京:经济管理出版社,1998:161.

[8] 王兰柱.2004年中国电视收视年鉴[M].北京:中国传媒大学出版社,2004:81.

[9] 笔者计算所得,数据来源为网上相关资料及数据的整理.

[10] 笔者计算所得,数据来源为《2016年中国电视收视年签》.

猜你喜欢

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年8期)2017-01-07

现代商贸工业(2016年22期)2016-12-27

科学与财富(2016年15期)2016-11-24

江淮论坛(2016年5期)2016-10-31

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

出版广角(2016年15期)2016-10-18

商(2016年27期)2016-10-17