税收征管、债务政策激进性与资本结构动态调整

2019-05-13 08:46刘小梅

西安交通大学学报(社会科学版) 2019年3期

李 彬,刘小梅,姚 瑶

(西安交通大学经济与金融学院,陕西西安710061)

在资本结构理论的研究中,以修正的MM理论为代表的众多研究主要从税收制度的制定和修订层面探讨了所得税改革与资本结构的关系[1-2]。然而从税收征管层面来看却忽略了两个问题:其一,虽然实际税率的变化会促使企业改变其债务水平从而获得更大的税盾收益,影响到债务政策的激进程度和企业资本结构的调整,但是现有研究多聚焦于2007年所得税改革所带来的税率变动,而忽视了地方政府之间激烈的横向税收竞争对实际税率变动的影响[3],对实际税率变化的分析存在着一定的片面性。在我国,税收征管强度存在着地区差异,造成企业实际税率不尽相同。那么,税收征管是否影响到企业债务决策?其二,修正的MM理论、资本结构权衡理论和代理成本理论均认为最优资本结构是存在的。为了实现最优资本结构和企业价值最大化目标,企业将动态调整其实际资本结构,向最优资本结构靠拢。那么,税收征管强度的不同是否对企业资本结构调整产生影响?

税收征管对企业债务决策和资本结构的影响是显而易见的。理论上,税收征管具有“赋税效应”和“寻租效应”[4]。“赋税效应”赋予了税收征管部门依法向企业征税的权利,税收的征缴将降低企业的现金流量和留存利润。“寻租效应”意味着企业向税收征管部门开展寻租活动,寻租成本构成了企业的隐性税收支出。税收征管的“赋税效应”和“寻租效应”将增加企业财务负担[5-6]和债务政策激进的可能性,造成实际资本结构与目标资本结构的偏离。实践中,税收征管工作的强化将呈现常态化和持续化特点。在我国经济下行和税收增速放缓的情况下,为稳定税收收入、堵塞税收流失,税收征管工作的强化势在必行。例如,2015年10月13日,中央全面深化改革领导小组第17次会议审议通过了《深化国税、地税征管体制改革方案》,该方案不仅在中国税收改革发展史上具有里程碑意义,而且对规范税收征管秩序、强化税收征管工作提出了更高的要求。

税收是国家财政收入的主要源泉,是治国理政的重要基础和支柱。面对经济下行和税收增速放缓的境况,税收征管工作的开展亟待强化。那么税收征管所发挥的“赋税效应”和“寻租效应”是否对企业债务政策激进性产生影响?在不同的税收征管强度下,企业资本结构的调整速度是否存在差异、调整方式是否相同?上述问题即是本文研究的主题。

一、理论分析

税收征管对企业债务政策激进性具有如下三方面影响:

其一,税收的强制性赋予了税收分享企业利润的权利,税收的无偿性决定了企业税收的支出是企业利润的无偿流出。在一定程度上,企业的税收支出是企业的一项潜在“损失”[7]。前景理论(prospect theory)指出,在面临损失的前景下,企业通常选择更为激进或冒险的方式来减少或规避损失。税收征管的强化意味着企业非法或灰色的避税活动将受到强烈约束和打击,避税空间大为压缩,企业的税收支出将明显增加,更为激进的避税方式成为企业的必然选择。由于债务所产生的利息支出可以在税前扣除,即债务能够发挥税盾效应(tax shield),从而为企业提供了更加隐蔽的避税手段。因此,税收征管的强化促使企业采用债务手段来合理避税的动机更加强烈,也促使企业的债务政策更为激进。王跃堂等[1]检验了债务税盾在我国的适用性,发现企业所得税税率的变动与企业债务水平呈现显著的正向关系,即伴随着企业所得税税率的增加,企业的债务水平也提升了。

其二,税收的“赋税效应”意味着企业将以现金流量流出的方式缴纳税金。税收征管的强化导致企业实际税率的提升和税收负担的增加[8],降低了企业现金储备的数额和供给水平,增大了企业现金流量的压力和财务负担。为了满足企业的生产经营需要和扩大生产的投资需求,企业将提高债务水平,造成企业债务激进行为的发生。布朗(Brown)等[9]发现为了有效缓解外部冲击对研发活动资金投入的影响,企业积极地采取现金流量管理措施,为保持充裕的现金储备而拓宽债务融资渠道、提高债务融资水平。

其三,由于税收征管部门拥有独一无二的税收执法权,企业为了获取税收利益,通过非生产性支出,向税收征收管理部门开展寻租活动[10]。在税收征管强化的情境下,税收征收环节更为严密、税收征收程序更为严格和规范。企业为了获得寻租效应,需要额外支付更多的寻租成本、承受更多的潜在风险和不确定支出,例如为掩盖以往年度寻租行为而发生的附加支出和因以往年度寻租行为的暴露而发生的税款补缴和罚款等等。可以看出,不论是寻租成本,还是源于寻租活动而发生的不确定支出都将造成企业现金流量的减少和财务压力的增大。

基于上述分析,可以看出,随着税收征管的强化,将增加企业现金流量的支出水平和财务压力[7-8],造成负债水平的提升,激发企业的债务激进行为。由此,本文提出假设:税收征管的强化提升了企业债务政策的激进性。

二、研究设计

(一)变量选择与模型设定

1.税收征管强度

借鉴徐(Xu)等[11-13]的研究,本文采用下述方式度量税收征管强度(TAXE)。首先,基于模型(1),采用最小二乘法,分年度测算地区税收收入与地区国内生产总值比值(TAX/GDP)的预期值。然后,分别计算TAX/GDP的实际值与预期值的比值TAXG1、TAX/GDP的实际值与预期值的差值TAXG2,测度税收征管强度。

TAXat/GDPat=β0+β1(IND1at/GDPat)+

β2(IND2at/GDPat)+β3(IMPat+EXPat)/GDPat+μat

(1)

其中,TAX表示某地区的年度税收收入,GDP表示该地区的年度国内生产总值,IND1和IND2分别表示地区第一产业和第二产业年度生产总值,IMP和EXP分别表示地区年度进口总额和出口总额(采用平均汇率计算),μ表示随机扰动项,a和t分别表示地区和年度。由于税收征管强度存在着行业和年度差异,为了降低上市公司行业特征和年度的影响,增强税收征管强度的可比性和准确性,分别计算TAXG1、TAXG2与其行业年度均值的差值。如果该差值大于0,表示税收征管强度大(TAXE1、TAXE2取值为1),否则税收征管强度小(TAXE1、TAXE2取值为0)。

2.债务政策激进性

通过计算上市公司实际资本结构与目标资本结构的差额来度量债务政策激进性(DAG),差额越大表示债务政策激进程度越高。

(1)实际资本结构(LEV):鉴于对税盾效应的考虑,本文采用有息负债率来衡量实际资本结构[1],即实际资本结构等于有息债务与总资产的比值。有息债务等于一年内到期的非流动负债、长期借款、应付债券与短期借款之和。

(2)目标资本结构(GLEV):企业目标资本结构由公司特征、宏观经济和行业年度特征等多种因素共同决定。借鉴已有研究[14-15],目标资本结构模型设定如下:

GLEVit=α+βXit-1+vi

(2)

其中,GLEV表示目标资本结构,向量X是影响目标资本结构的因素集合,包括公司特征、宏观经济和其他因素。v表示随机扰动项,i和t分别表示公司和年度。

公司特征因素包括:①公司规模(SIZE,主营业务收入的自然对数),公司规模越大,面临的融资约束较小,其举债能力较强[14]。②债务担保能力(DGA),用固定资产净额与总资产的比值表示,企业的担保能力越强,意味着资金筹措能力较强[16]。③非债务税盾(NDT),用固定资产折旧与总资产的比值表示,权衡理论指出非债务税盾对负债税盾具有抵消效应,非债务税盾越高的公司,其负债水平较低。④盈利能力(EAP),用息税前利润与总资产的比值表示,盈利能力越强,企业偿债能力越强[17]。⑤股权集中度(EQS),用第一大股东持股比例表示,股权集中度的提高有利于缓解股东的“搭便车”行为,进而抑制管理层的非理性债务决策[18]。⑥成长能力(GOP),用股权市值与净债务市值之和与总资产的比值表示,成长能力越强,市场对企业的前景预期较好,企业的举债能力较强[18]。

宏观经济因素包括:①股票市场年收益率(SMR),用深圳成分指数年收益率或者上证综合指数年收益率表示。②不良贷款总量(NPL),用金融机构不良贷款余额的自然对数表示。③信贷总量(CAM),用金融机构人民币贷款总额的自然对数表示。通常而言,宏观经济状况较好时,企业的融资约束较小[19]。

其他因素包括行业(INDU)和年度(YEAR)。

本文分别采用非线性和线性度量方式估测目标资本结构,以此应对部分学者对线性测算准确性的质疑。①非线性估计方法:采用面板数据分数响应模型(Panel Data Fractional Response Model)估算目标资本结构[20],估算模型为E(LEVit|Xit-1)=G(α+βXit-1+μi)。其中,G(q)=exp(q)/[1+exp(q)]为Logistic概率分布函数;向量X表示影响目标资本结构的因素集合,包括公司特征、宏观经济和行业年度特征因素。借鉴帕普克(Papke)等[21]的研究,本文采用准极大似然法则进行估算。②线性估计方法:分别采用个体随机效应模型、极大似然随机效应模型和固定效应模型估计目标资本结构。本文依次采用上述方法来测算目标资本结构(GLEV),其中,GLEV1表示面板数据分数响应模型下的目标资本结构,GLEV2、GLEV3和GLEV4分别表示个体随机效应模型、极大似然随机效应模型和固定效应模型下的目标资本结构。

(3)债务政策激进性(DAG):根据上述实际资本结构(LEV)和目标资本结构(GLEV),包括GLEV1、GLEV2、GLEV3和GLEV4的测算结果,可进一步计算债务政策激进性(DAG),即实际资本结构与目标资本结构的差额。由于目标资本结构有四种度量方式,因此债务政策激进性(DAG)的度量也有四种,DAG1、DAG2、DAG3和DAG4分别是基于面板数据分数响应模型、个体随机效应模型、极大似然随机效应模型和固定效应模型计算目标资本结构后得到的债务政策激进性。其数值越高,表明实际资本结构偏离目标资本结构的程度越大,也意味着实际负债水平高于目标负债水平,企业的债务政策激进性程度越高。

3.模型设定

借鉴王亮亮等[22]的研究,本文构建模型(3)来检验税收征管强度(TAXE)与债务政策激进性(DAG)之间的关系。

DAGit=γ+ξTAXEit-1+δZit-1+εit

(3)

其中,DAG表示债务政策激进性,包括DAG1、DAG2、DAG3和DAG4;向量Z是控制变量,包括公司特征、外部审计、公司治理和其他因素。

公司特征因素包括:①营运能力(TAR),用总资产周转率表示,一般而言,营运能力越强,表明企业资产周转状况良好,其债务政策激进的程度较低。②现金流量情况(CFO),用每股自由现金流量表示,现金流量充裕,企业过度负债的可能性越小。③投资情况(INV),用资本投资额与总资产的比值表示,通常而言,伴随着企业大规模的投资,负债数额增加,债务政策激进的程度较高。

外部审计因素包括:①审计质量(BIG4),如果采用国际四大会计师事务所标准,取值为1,否则为0。②审计意见类型(OPIT),如果标准无保留审计意见,取值为1,否则为0。一般而言,外部审计的监督效率越高,企业发生财务风险的可能性越低,债务激进的程度也越低[23]。

公司治理因素包括:①两权分离情况(SEP),用控制权与所有权的差值表示。②两权合一情况(DUAL),如果董事长兼任总经理,取值为1,否则为0。③交叉上市情况(CROS),如果交叉上市,取值为1,否则为0[24]。公司治理水平越高,企业发生非理性债务决策的可能性越低[25]。

其他因素包括行业(INDU)和年度(YEAR)。

鉴于税收征管对债务政策激进性的影响可能存在着滞后效应,模型中税收征管(TAXE1、TAXE2)和向量Z均采用前一期的数据。对模型(3)采用多元线性回归分析方法,如果变量TAXE1和TAXE2的回归系数ξ显著为正,则意味着税收征管强度越大,债务政策激进程度越高,研究假设得到验证。

(二)数据来源

数据来源于2016CSMAR数据库和2016 RESSET数据库,实证分析采用的软件是STATA13。本文选取2003—2015年我国A股市场上市公司作为研究对象,并按照中国证监会行业划分标准对上市公司进行行业划分。本文所用的研究样本筛选程序如下:(1)金融保险业由于其自身业务以及税收征管程序所具有的特殊性,从本文所选择的样本中予以剔除;(2)对于主营业务收入为负或者为零,以及所有者权益为负的样本,由于其违背了会计的持续经营假设,在本文中予以剔除;(3)对数据缺失的样本予以剔除。经过上述筛选程序,本文最终的观测样本数量为16 603个。

三、实证分析

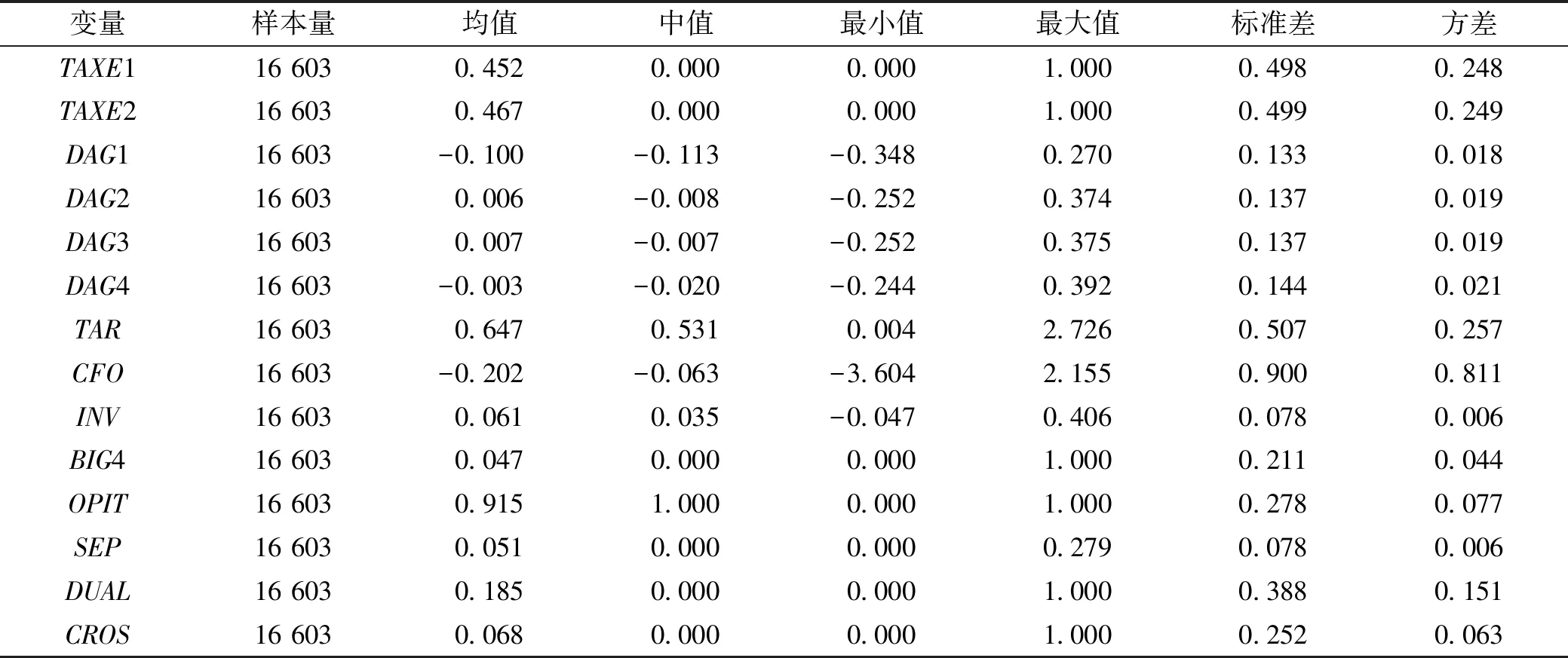

(一)描述性统计

变量的描述性统计结果如表1所示。(1)税收征管TAXE1、TAXE2的均值依次为0.452和0.467,标准差依次为0.498和0.499,说明税收征管的强度适中,但是税收征管的离散程度较为明显,地区之间的税收征管强度不尽相同。(2)债务政策激进性DAG1、DAG2、DAG3和DAG4的均值依次为-0.100、0.006、0.007和-0.003,说明上市公司债务政策的激进程度不高,其最小值依次为-0.348、-0.252、-0.252和-0.244,最大值依次为0.270、0.374、0.375和0.392,表明上市公司的债务政策激进程度差异明显。(3)营运能力(TAR)的标准差为0.507,表明中国上市公司的营运能力存在着显著的差异。(4)现金流量状况(CFO)的均值和中值分别为-0.202和-0.063,表明上市公司普遍存在现金流短缺的状况。(5)投资情况(INV)的标准差为0.078,表明上市公司投资规模具有一定的差异。(6)审计质量(BIG4)、审计意见类型(OPIT)的均值依次为0.047和0.915,标准差分别为0.211和0.278,说明上市公司在审计质量、审计意见类型方面差异很大,但是普遍能够得到会计师事务所出具的标准无保留意见。(7)两权分离情况(SEP)、两权合一情况(DUAL)和交叉上市情况(CROS)的均值分别为0.051、0.185和0.068,标准差分别为0.078、0.388和0.252,表明大部分上市公司存在控制权大于所有权的情况,但是只有18.5%的上市公司存在董事长兼任总经理的状况,且6.8%的上市公司实施了交叉上市。

表1 变量的描述性统计

(二)相关性分析

变量之间的相关性分析包括Pearson相关系数检验和Spearman等级相关系数检验。在Pearson相关系数检验中,TAXE1与DAG1、DAG2、DAG3和DAG4的相关系数依次为0.038、0.047、0.047和0.050,均在1%的水平上显著;TAXE2与DAG1、DAG2、DAG3和DAG4的相关系数依次为0.040、0.048、0.049和0.053,均在1%的水平上显著,表明税收征管与债务政策激进性呈现显著的正向关系。在Spearman等级相关系数检验中,税收征管与债务政策激进性的相关关系仍然成立。需要关注的是,TAXE1与TAXE2之间的Pearson相关系数为0.960,在1%的水平上显著,由于TAXE1与TAXE2都是反映税收征管的变量,不会同时出现在同一个回归模型中,故不存在多重共线性问题;DAG1、DAG2、DAG3和DAG4都是反映债务政策激进性的变量,尽管它们之间的相关系数较大,也不会同时出现在同一个回归模型中,也不存在多重共线性现象。此外,通过多重共线性检验,发现其他变量的方差膨胀因子的最大值远小于10,对应的容忍度远大于0.1,说明不存在严重的多重共线性现象。

(三)回归分析

基于模型(3),采用多元线性回归分析方法考察税收征管强度(TAXE)与债务政策激进性(DAG)的关系,回归分析结果如表2所示。从中可见,在TAXE1和TAXE2的回归结果中,TAXE的回归系数均分别为0.009、0.011、0.011和0.011,且均在1%的水平上显著。表明相对于TAXE1和TAXE2取值为0的情况,在TAXE1和TAXE2取值为1时,上市公司债务政策激进的程度更高。因此可以得出,税收征管强度越大,上市公司的债务政策越激进。

在控制变量方面,营运能力(TAR)、现金流量情况(CFO)的回归系数在1%的水平上显著为负,表明营运能力越强、现金流量充裕的企业,其债务政策激进程度越小。投资情况(INV)的回归系数在1%的水平上显著为正,表明企业投资规模越大,其债务政策激进程度越大。审计质量(BIG4)、审计意见类型(OPIT)的回归系数显著为负,表明外部审计的监督效率越高,企业的债务政策激进程度越小。两权分离情况(SEP)、两权合一情况(DUAL)的回归系数依次显著为正和负,表明公司治理对企业债务政策具有一定的影响。

表2 税收征管强度对债务政策激进性的影响

注:(1)被解释变量为债务政策激进性(DAG),其中,DAG1基于面板数据分数响应模型计算,DAG2基于GLS随机效应模型计算,DAG3基于极大似然随机效应模型计算,DAG4基于固定效应模型计算。(2)TAXE表示税收征管强度,包括TAXE1和TAXE2。(3)回归系数的标准误均经过White异方差修正处理。(4)括号内为t值,*、**、***分别表示在10%、5%、1%水平上显著。

四、拓展性分析

(一)宏观经济状况的影响

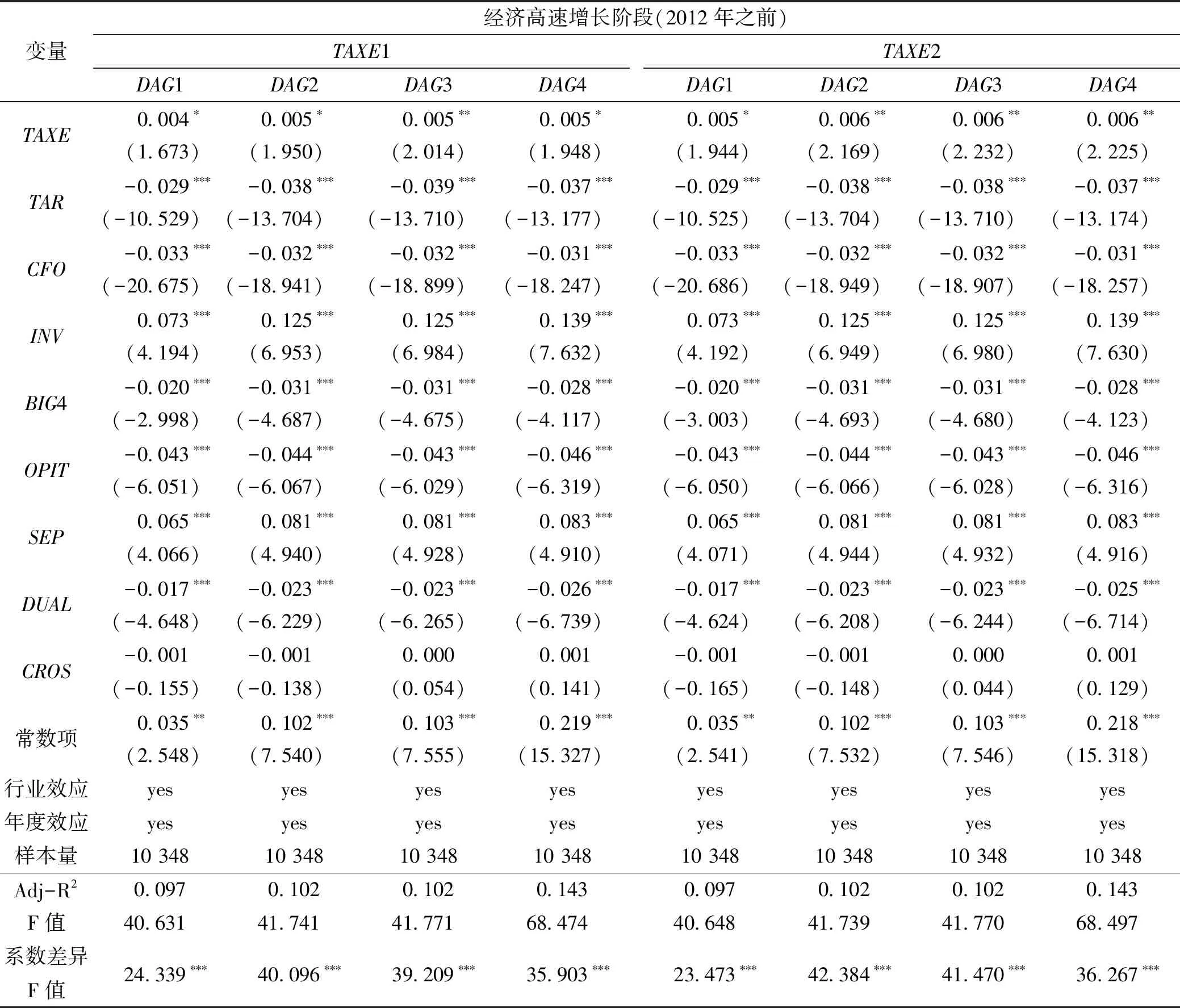

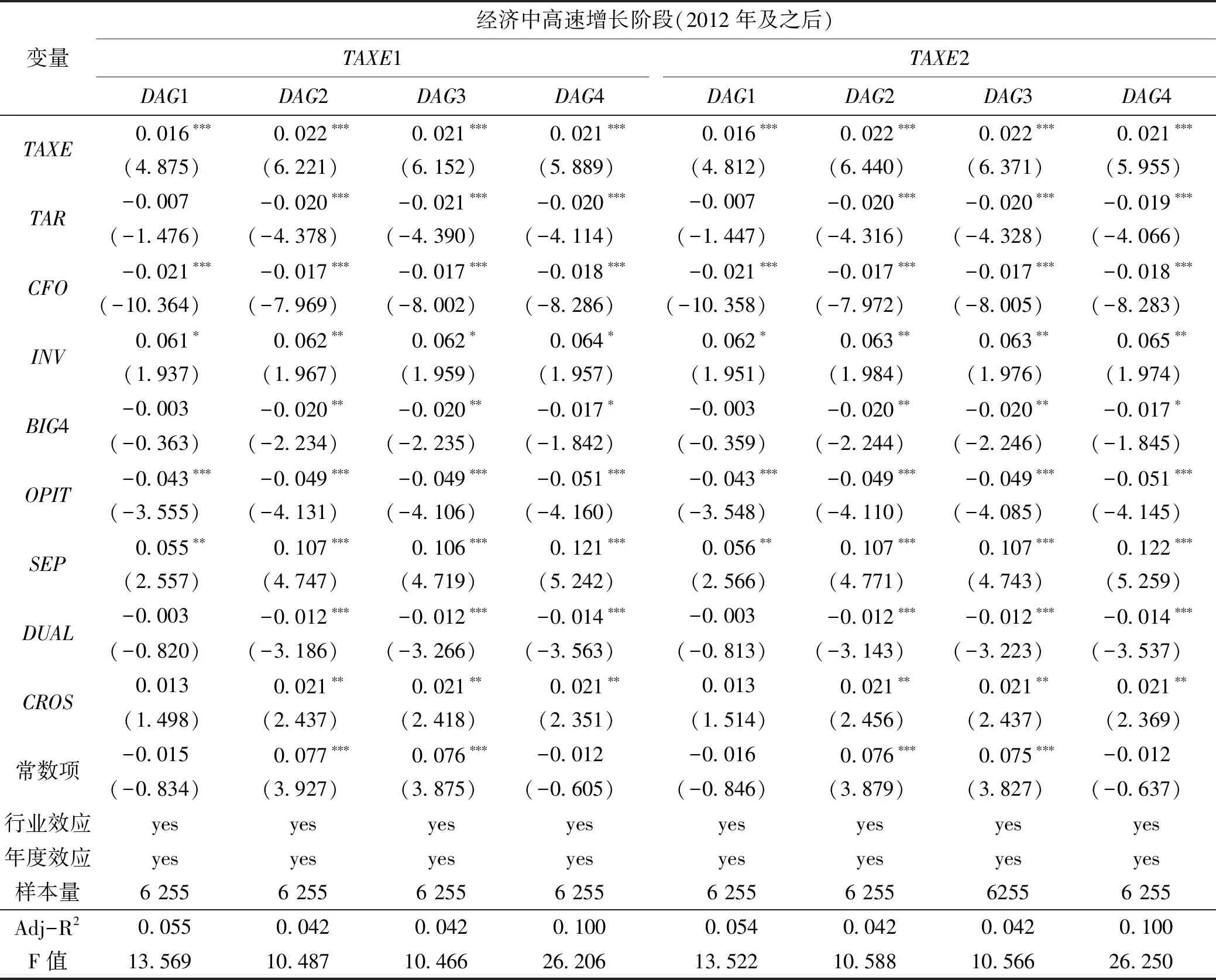

在研究税收征管对企业债务政策激进性的关系以及对企业资本结构调整的影响时,企业所处的宏观经济环境是不可忽视的影响因素。众所周知,2012年是我国经济增速的分水岭,2012年之前我国GDP增长较快,宏观经济处于高速发展阶段。2012年及之后我国GDP增速普遍降低,宏观经济处于中高速增长阶段。经济增速的趋缓造成税收挖潜增收较为困难。为了缓解税收增收乏力的现状,满足我国财政收入的需要,税收征收管理部门的工作压力和工作强度将大为增加。可以看出,税收征管强度随着宏观经济状况的变化而不尽相同。因此,为了考察宏观经济状况对研究结论的影响,我们将把样本拆分为经济高速增长阶段(2012年之前)和经济中高速增长阶段(2012年及之后)两个子样本分别考察税收征管与上市公司债务政策激进性的关系。

在不同经济增速下,税收征管对上市公司债务政策激进性影响的实证分析结果如表3所示。经济高速增长情形(2012年之前)下,共计10 348个样本观测值,TAXE的回归系数分别在10%或5%的水平上显著为正,表明税收征管对债务政策激进性具有显著的正向影响。经济中高速增长情形(2012年及之后)下,共计6 255个样本观测值,TAXE1的回归系数分别为0.016、0.022、0.021、0.021,TAXE2的回归系数分别为0.016、0.022、0.022、0.021,均在1%的水平上显著为正,表明税收征管对债务政策激进性仍旧具有显著的正向影响。

表3 宏观经济状况对税收征管与债务政策激进性关系的影响

续表3

注:(1)被解释变量为债务政策激进性(DAG),其中,DAG1基于面板数据分数响应模型计算,DAG2基于GLS随机效应模型计算,DAG3基于极大似然随机效应模型计算,DAG4基于固定效应模型计算。(2)TAXE表示税收征管强度,包括TAXE1和TAXE2。(3)回归系数的标准误均经过White异方差修正处理。(4)括号内为t值,*、**、***分别表示在10%、5%、1%水平上显著。

为进一步检验税收征管与上市公司债务政策激进性的关系在经济高速增长(2012年之前)和经济中高速增长(2012年及之后)样本组的差异是否显著,本文采用组间回归系数差异性进行检验。其对应的系数差异F值分别为24.339、40.096、39.209、35.903、23.473、42.384、41.470和36.267,均在1%的水平上显著。这表明,相对于中国经济高速发展阶段(2012年之前),在经济中高速发展阶段(2012年及之后)中,税收征管强度与企业债务政策激进性之间的正向关系更为强烈。也就是说,在经济增长缓慢的情形下,税收征管强度越大,企业债务政策激进性发生的可能性更高。这可能是因为在经济增速较缓慢的时期,税收征管部门迫于税收压力进一步强化税收征管,企业为获取债务税盾效应,更容易发生债务政策激进行为。

(二)产权性质的影响

国有企业与非国有企业的经营管理活动存在着一定的差异。首先,在企业经营目标方面,相对于非国有企业而言,国有企业不仅承担着国有资产保值、增值的任务,而且承载着更多的就业岗位保障、经济和社会稳定等社会责任目标[2]。其次,在管理层的个人需求方面,国有企业的管理者往往由相关政府部门来任命。政府部门对国有企业的管理者进行业绩考核时,不仅关注企业的利润数额,而且关注其纳税水平、有无重大安全事故和员工稳定性等等。最后,国有企业更具有规模优势和垄断优势,其资金更为雄厚,抵御外部因素影响的能力更强。因此,国有企业采用债务税盾效应来合理避税的动机相对较弱,税收征管的强化对其债务政策激进性的影响有限。为了考察在不同的产权性质中税收征管与企业债务政策激进性的关系是否存在差异,我们把样本拆分为国有产权样本和非国有产权样本,进行对比分析。

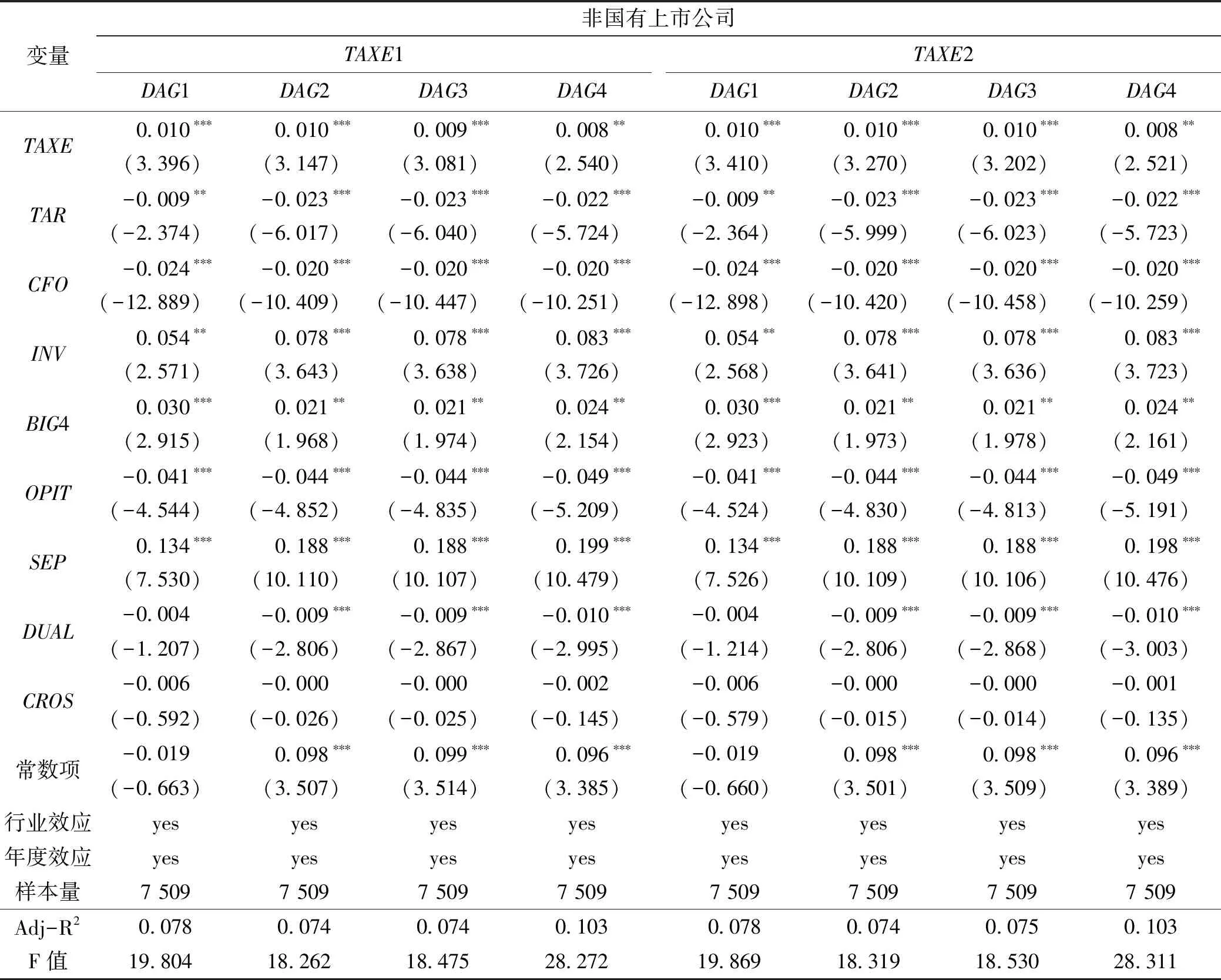

产权性质对税收征管与上市公司债务政策激进性关系的影响分析结果如表4所示。国有上市公司情形下,共计9 094个样本观测值,TAXE回归系数均为0.003,尽管回归系数为正,但是不显著,表明税收征管对债务政策激进性不再具有显著性的影响。非国有上市公司情形下,共计7 509个样本观测值,TAXE的回归系数分别为0.010、0.009或0.008,在1%或5%的水平上显著,表明税收征管与债务政策激进性呈现显著的正向关系。

为进一步检验税收征管与上市公司债务政策激进性的关系在国有上市公司样本组和非国有上市公司样本组的差异是否显著,本文采用组间回归系数差异性进行检验。其对应的系数差异F值分别为11.519、9.960、 9.550、 6.465、 11.626、 10.728、 10.287和6.353,在1%或5%水平上显著。这表明,相对于国有上市公司而言,在非国有上市公司中,税收征管强度与企业债务政策激进性之间的正向关系更为强烈。也就是说,伴随着税收征管强度的加大,非国有上市公司为获取债务税盾效应,更容易发生债务政策激进行为。

表4 产权性质对税收征管与债务政策激进性关系的影响

续表4

注:(1)被解释变量为债务政策激进性DAG,其中,DAG1基于面板数据分数响应模型计算,DAG2基于GLS随机效应模型计算,DAG3基于极大似然随机效应模型计算,DAG4基于固定效应模型计算。(2)TAXE表示税收征管强度,包括TAXE1和TAXE2。(3)回归系数的标准误均经过White异方差修正处理。(4)括号内为t值,*、**、***分别表示在10%、5%、1%水平显著。

(三)税收征管对资本结构调整速度和调整方式的影响分析

在上述分析中,本文采用了实际资本结构与目标资本结构的差值度量债务政策激进性。结果表明,随着税收征管强度的增大,上市公司的债务政策激进程度更高,即上市公司的实际资本结构偏离目标资本结构的程度越高。修正的MM理论、资本结构权衡理论和代理成本理论指出企业不仅存在着最优资本结构,而且为了实际资本结构向最优资本结构靠拢,促进企业价值最大化目标的实现,企业将对资本结构进行动态调整。在本部分中,我们将揭示税收征管与企业资本结构动态调整的关系,考察税收征管强度对企业资本结构调整速度和调整路径的影响。

1.税收征管对资本结构调整速度的影响

(1)模型构建

基准模型。借鉴黄继承等[14,26]的研究,构建资本结构调整速度的基准模型如下:

LEVit-LEVit-1=λ+ξ(GLEVit-LEVit-1)+εit

(4)

其中,LEVit-LEVit-1为资本结构趋向目标资本结构调整的幅度。目标资本结构(GLEV)的计算来源于模型(2),计算方法包括非线性计算(GLEV1)和线性计算(GLEV2、GLEV3和GLEV4)。λ、ξ分别表示常数项和资本结构调整速度。鉴于调整成本的影响,资本结构调整通常是非完全状态的调整[27],即0<ξ<1。

资本结构调整速度模型。将模型(2)与模型(4)相结合[19],得到资本结构调整速度模型如下:

LEVit=θ+(1-ξ)LEVit-1+ψZit-1+εit

(5)

扩展的基准模型。为了能够研究税收征管强度与资本结构调整速度的关系,在模型(5)的基础上引入税收征管强度,及其与资本结构的交互项TAXEit-1×LEVit-1,得到如下扩展的基准模型:

LEVit=φ+βTAXEit-1+(1-ξ)LEVit-1+

γTAXEit-1×LEVit-1+ψZit-1+εit

(6)

对模型(6)进行整理后,ξ-γTAXEit-1表示在引入税收征管后的资本结构调整速度ξTAXE。根据模型(6),ξ介于0和1之间。税收征管强度(TAXE)为取值0或1的虚拟变量。如果回归系数γ显著大于0,则意味着在税收征管强度大(TAXE=1)的情况下,其资本结构调整速度(ξTAXE=1)明显小于在税收征管强度小(TAXE=0)时的资本结构调整速度(ξTAXE=0),即ξTAXE=1<ξTAXE=0。反之,如果回归系数γ显著小于0,则意味着在税收征管强度大(TAXE=1)情况下的资本结构调整速度(ξTAXE=1)明显大于在税收征管强度小(TAXE=0)时的资本结构调整速度(ξTAXE=0),即ξTAXE=1>ξTAXE=0。

(2)实证结果

根据引入税收征管后的资本结构调整速度扩展的基准模型,分别采用GLS随机效应估计、极大似然随机效应估计和固定效应估计,研究税收征管对资本结构调整速度的影响,具体回归结果如表5所示。在TAXE1的回归结果中,资本结构与税收征管强度交叉项(LEV×TAXE)的回归系数分别为0.025、0.025和0.062,均在1%的水平上显著,表明相对于税收征管强度TAXE1取值为0的情况,在TAXE1取值为1时,上市公司的资本结构调整速度更低。在TAXE2的回归结果中,LEV×TAXE的回归系数分别为0.025、0.025和0.061,对应的显著性水平都是1%,表明相对于税收征管强度TAXE2取值为0的情况,在TAXE2取值为1时,上市公司的资本结构调整速度更低。因此可以得出,税收征管强度越大,上市公司资本结构的调整速度越低。

表5 税收征管对资本结构调整速度影响的分析结果

注:(1)被解释变量为滞后一期的实际资本结构(LEV)。(2)TAXE表示税收征管强度,包括TAXE1和TAXE2。(3)回归系数的标准误均经过White异方差修正处理。(4)括号内为t值,*、**、***分别表示在10%、5%、1%水平上显著。

2.税收征管对资本结构调整方式的影响

(1)模型构建

会计恒等式“资产=负债+所有者权益”表明资本结构调整方式包括负债调整方式和权益调整方式。借鉴已有研究,本文通过计算所有者权益变动程度与负债变动程度的差值,反映资本结构的调整方式(CSA)。如果差值越大,说明所有者权益的变化程度大于负债的变化程度,意味着企业倾向采用权益方式调整资本结构。所有者权益变动程度等于所有者权益的当期值与其期初值的差额,再除以期初资产。负债变动程度等于负债的当期值与其期初值的差额,再除以期初资产。为了揭示税收征管对资本结构调整方式的影响,模型构建如下:

表6 税收征管对资本结构调整方式影响的分析结果

注:(1)被解释变量为资本结构调整方式CSA。(2)TAXE表示税收征管强度,包括TAXE1和TAXE2。(3)资本结构的调整方式(CSA),其中,CSA1基于面板数据分数响应模型计算,CSA2基于GLS随机效应模型计算,CSA3基于极大似然随机效应模型计算,CSA4基于固定效应模型计算。(4)回归系数的标准误均经过White异方差修正处理。(5)括号内为t值,*、**、***分别表示在10%、5%、1%水平上显著。

CSAit=α+ωTAXEit-1+λDAGit-1+βXit-1+μi

(7)

其中,如果回归系数ω显著为正,则意味着相对于面临较低税收征管强度的公司而言,面临高税收征管强度的公司,其所有者权益的变化程度大于负债的变化程度,公司更倾向于采用权益方式调整资本结构。如果回归系数ω显著为负,则意味着相对于面临低税收征管强度的公司而言,面临高税收征管强度的公司更倾向于采用负债方式调整资本结构。

(2)实证结果

基于模型(7),本文采用多元线性回归分析方法研究税收征管与资本结构调整方式的关系,回归结果如表6所示。在TAXE1的回归结果中,TAXE的回归系数均为0.025,且均在1%的水平上显著,表明相对于税收征管强度TAXE1取值为0的情况,在TAXE1取值为1时,上市公司更倾向于采用权益调整方式调整资本结构。在TAXE2的回归结果中,TAXE的回归系数分别为0.024、0.025、0.025和0.025,对应的显著性水平都是1%,表明相对于税收征管强度TAXE2取值为0的情况,在TAXE2取值为1时,上市公司更倾向于采用权益调整方式调整资本结构。因此可以得出,税收征管强度越大,上市公司更倾向于选择权益方式调整资本结构。究其原因,税收征管强度越大,企业债务政策的激进程度越高,为了实现最优资本结构,企业则将增加权益、降低债务水平。

五、稳健性检验

为了考察税收征管变量不同的测度方式对研究结果的影响,本文采用变量替代法测试研究结果的稳健性。(1)借鉴徐(Xu)等[11]的研究,基于模型(1),采用TAX/GDP的实际值与预期值的比值(TAXG1)、TAX/GDP的实际值与预期值的差值(TAXG2),度量税收征管强度。(2)分别按照行业均值、行业中值和年度行业中值等三种方式,重新度量税收征管强度。经过上述替代测试,研究结果没有发生显著变化。

六、结论

本文在理论分析税收征管对企业债务激进性影响的基础上,以2003—2015年我国A股市场上市公司作为研究对象进行了实证检验。研究发现,税收征管强度对企业债务政策激进性存在着显著的正向影响,即税收征管强度越大,企业的债务政策越激进。此外,宏观经济状况和产权性质分别对税收征管与企业债务政策激进性的关系具有显著的调节作用。相对于中国经济高速发展阶段而言,在经济中高速发展阶段中,税收征管与企业债务政策激进性之间的正向关系更为强烈。相对于国有企业而言,在非国有企业中,税收征管与企业债务政策激进性之间的正向关系更为强烈。进一步的研究还发现,税收征管对资本结构的动态调整影响显著,税收征管强度越大,企业资本结构调整的速度越慢。在资本结构的动态调整过程中,税收征管强度越大,企业越倾向于通过权益调整的方式优化资本结构。本文的研究不仅有助于将企业债务决策和资本结构动态调整的影响因素拓展至税收征收和管理层面,而且为探讨税收征管的“赋税效应”和“寻租效应”对企业决策的影响及其功效差异提供了新的证据和研究素材。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

湖南税务高等专科学校学报(2021年4期)2021-08-30

中国外汇(2019年18期)2019-11-25

红土地(2018年7期)2018-09-26

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中国卫生(2016年4期)2016-11-12

中国环境监察(2016年10期)2016-10-24

中国卫生(2014年4期)2014-12-06