建立注册会计师退出机制的思考

2019-05-18 10:36赵爱萍

山西财税 2019年4期

□赵爱萍

一、注册会计师执业现状与问题

(一)注册会计师执业现状

1.注册会计师的年龄现状

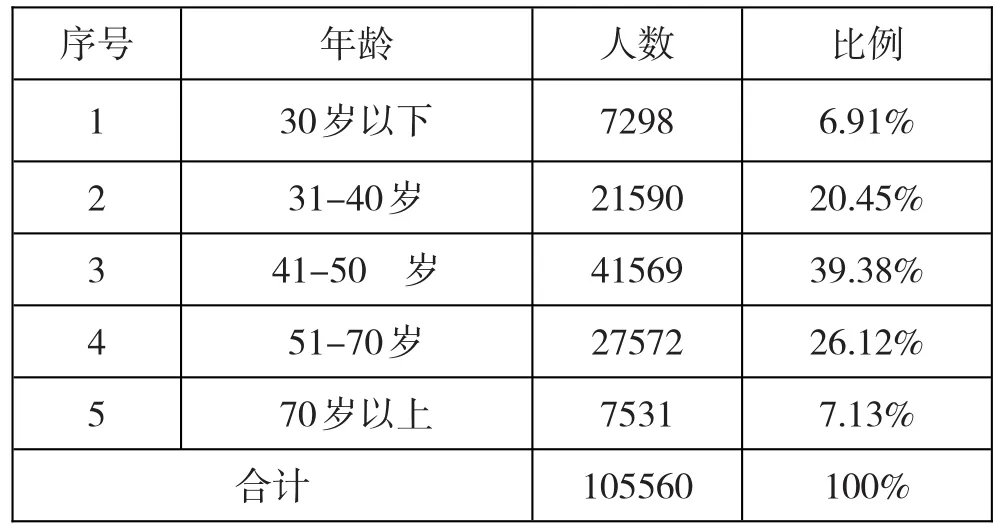

截至2018年6月30日,全国共有注册会计师105560人,年龄结构见表1所示。

表1 年龄结构表

表1显示,41-50岁的注册会计师最多,其次为51-70岁的,再者是31-40岁的,然后是70岁以上的,30岁以下的最少。

2.注册会计师的处罚现状

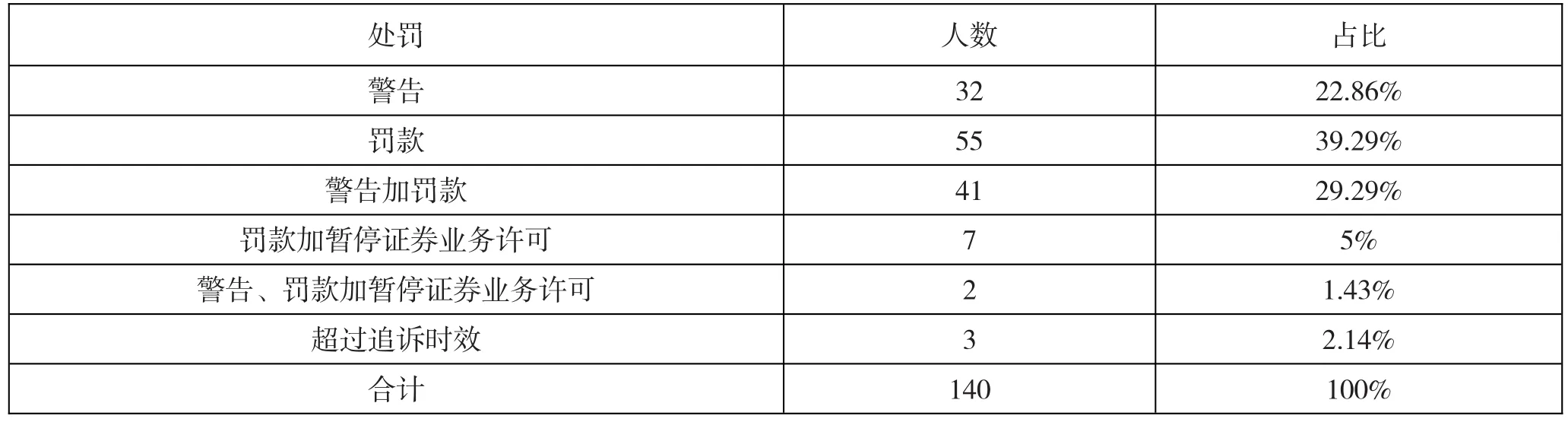

通过对2001-2016年证监会在其网站上公布的针对注册会计师及会计师事务所审计法律责任的处罚公告统计,处罚公告共61篇,共涉及处罚会计师事务所56次,处罚注册会计师140人次。处罚统计数据见表2所示。

2001-2016年期间,每年证监会发布的处罚公告数量波动起伏不大,数量较为稳定。其中2001年至2009年期间每年的处罚公告数量相对较多,平均每年行政处罚公告数量约为4.1篇,处罚注册会计师约10人次,尤其是2007-2009年间,行政处罚公告数量、受处罚事务所数量和注册会计师人次都达到最高值;在2010年以后数量整体呈下降趋势,除2013年因特殊情况处罚公告数量有所波动,2010-2016年期间平均每年行政处罚公告数量约为3.4篇,处罚注册会计师约7.1人次,较前九年年均值均有所下降。

证监会对注册会计师的处罚类型包括警告、罚款、暂停证券业务许可或几种处罚并存,其中多以罚款、警告或二者并存的形式出现。在被处罚的140人次中,单处罚款55人次,单处警告32人次,并处警告和罚款41人次,三者总计占处罚决定类型的90%以上比重,是最主要的行政处罚类型。对注册会计师的罚款金额视情节、标的额等决定,平均对每人次的罚款金额在6万元左右,单次最高罚款为20万元。暂停证券业务许可这一处罚类型只出现过不到10人次,所占比重较小,且暂停时间最长为1年,另有注册会计师3人次因案件超过追诉时效而未受行政处罚。

有关专家学者总结了关于注册会计师法律责任的几种主要表现:一是没有明确以财政部门为主导,证监、审计、工商等部门相配合的行政监管体制;二是没有明确界定政府监管和行业自律的职能分工,以构建清晰的行业管理体制;三是没有细化和明确法律责任条款及适用情形,特别是增强审计责任认定的可操作性,不能确保处理处罚的客观公正;四是《公司法》《证券法》的相关处罚规定与《注册会计师法》不一致,无法统一各监管部门的执法尺度;五是惩处力度不足,没有将行政处罚与民事责任、刑事责任的追究衔接起来,形成完整的法律责任追究机制,督促注册会计师提高风险意识。

表2 2001年—2016年对注册会计师的处罚统计表

(二)注册会计师的执业问题

1.专业胜任能力不足

专业胜任能力是指注册会计师在其执业过程中形成的专业知识、技能和经验达到了一定标准,从而能够高质量地完成客户委托的审计业务。注册会计师应具备会计、审计和职业道德相关的专业知识;同时具备不断拓展和提高的专业能力,保持执业时所必需的职业价值观、道德和态度。

目前,我国注册会计师人员构成有两种情况,一大部分是通过全国统考取得注册会计师证书,还有一大批人是早期评聘审核取得注册会计师证书的。非考试取得证书的人虽然在执业经验方面有一定优势,但是欠缺科学系统全面的专业知识结构;通过考试取得执业时间不长的人,其职业判断能力和实际业务能力又不高,同样不能很好的胜任工作。理论上通过后续教育可提高注册会计师的专业胜任能力,但现在我国注册会计师的后续教育是学员通过网络选择课程修学分并完成测试的形式,这种形式单一且缺乏实务技能的培训,对提升实际工作能力收效甚微。

2.年龄偏大导致精力与业务能力不足

通常,我们会认为随着年龄的增长以及从业时间的延伸,注册会计师执业经验和阅历也会随着积累而不断丰富,专业知识水平不断增高,职业判断能力更加精准,从而保证执业高质量。但是,伴随注册会计师年龄趋于老龄化,也会出现一些问题:比如更新知识速度慢、不善于运用信息技术、难以胜任高强度的脑力及体力工作等,不利于人才队伍的长久建设和新老交替。

3.违规行为屡禁不止

目前我国对注册会计师的非诚信行为惩处力度不足,没有起到相应的震慑作用,这也是注册会计师违规行为屡禁不止的根本原因。由于缺乏相应的民事赔偿制度,使得注册会计师的违规成本较低,给财务报表的使用者如投资者错误的信息,导致投资人做出错误的投资决策,造成巨大的经济损失。

4.存在“兼职、挂名”现象

因为要满足办所条件、满足不同行业对事务所竞标的要求,降低事务所成本,注册会计师在事务所兼职、挂名现象较为严重。很多已因身体原因不能正常执业,但依然挂名,否则事务所的资格不复存在。在一些小所里面,存在“做事的不盖章,盖章的不做事”的现象,这些挂名注册会计师的大量存在,威胁着注册会计师行业的执业秩序,同时也给注册会计师行业的公信力造成了诚信危机。

二、注册会计师退出机制可行性研究

(一)注册会计师管理

注册会计师协会对注册会计师的管理已能够做出退出判断:年龄、专兼职情况、违法违规处罚情况、代签字问题、后续教育情况等信息。

1.《注册会计师全国统一考试违规行为处理办法》

第十条规定,考试实施期间,应考人员有下列行为之一的,监考人员按照本办法第二十二条规定的程序终止其本场考试,并责令退出考场;由省级注协给予其取消本场考试成绩和终身不得参加注册会计师考试的处理。

2.《注册会计师任职资格检查办法》

第十一条规定,对有下列情形之一的注册会计师,省级协会应当暂缓检查:(一)不履行会员义务且情节严重的……

第十二条规定,对有下列情形之一的注册会计师,省级协会不予通过检查:(一)依法被撤销注册,或者吊销注册会计师证书的……

3.已有案例对注册会计师处罚

2013年关于绿大地造假,证监会对保荐机构联合证券仅罚没2400万元,对保荐人黎海祥、李迅冬给予警告并分别处以30万罚款,撤销其保代资格和证券从业资格,终身禁入证券市场。撤消深圳鹏城会计师事务所证券业务服务许可,罚没120万元,对注册会计师廖福澍、姚国勇给予警告并分别处以10万元罚款,终身证券市场禁入。虽然证监会对绿大地的罚单被喻为有史以来“最严厉”的处罚,但是仍有不少投资者和业内人士认为,对IPO保荐机构的处罚力度过低。

(二)相关行业的强制退出“终身禁入”制度借鉴

“终身禁入”是对专业人士职业行为监管的国际惯例,即从事某个职业领域的人因犯下重大过错,从而取缔其继续从事该职业的资格,这就意味着剥夺了他在该领域的谋生权利,是相当严厉的职业惩罚。在我国的很多行业,也有对相关人员退出后“终身禁入”的规定。

1.《会计法》

已修改的《会计法》第四十条规定,因有提供虚假财务会计报告……不得再从事会计工作。

2.《证券法》

第二百三十三条规定,违反法律、行政法规或者国务院证券监督管理机构的有关规定,情节严重的,国务院证券监督管理机构可以对有关责任人员采取证券市场禁入的措施。

《证券市场禁入规定》中也针对实践中有关机构与个人多次违法、屡罚不改的问题,因违反法律、行政法规或者中国证监会有关规定,五年内被中国证监会给予除警告之外的行政处罚三次以上,或者五年内曾经被采取证券市场禁入措施的,可以采取终身市场禁入措施。

3.《资产评估法》

第四十五条规定,评估专业人员违反本法规定,签署虚假评估报告的,……终身不得从事评估业务。

4.其他法律法规

证监会关于修改《关于改革完善并严格实施上市公司退市制度的若干意见》的决定中明确规定:“上市公司退市是指公司股票在证券交易所终止上市交易。上市公司退市制度是资本市场重要的基础性制度。……”

党的十八届四中全会做出的《中共中央关于全面推进依法治国若干重大问题的决定》要求:对因违法违纪被开除公职的司法人员、吊销执业证书的律师和公证员,终身禁止从事法律职业,构成犯罪的要依法追究刑事责任。

三、注册会计师退出机制的建议

建议在现行《中华人民共和国注册会计师法》中单独增加注册会计师退出条款和诚信档案体系条款。

条款一,注册会计师有下列情形之一的,自动退出:年龄超过65周岁的(注册会计师达到规定60岁年龄应自动退出审计行业,可转为业务咨询或顾问);丧失完全民事行为能力的;受刑事处罚的;受到3次以上行政处罚的;其他应当自动退出的情形。

条款二,注册会计师有下列情形之一的,财政部门依法强制退出:注册会计师拒绝、阻挠财政部门和注册会计师协会的检查、调查;注册会计师以欺骗、贿赂等不正当手段取得注册会计师证书;对主观上的有意违反行为且造成重大过失,严重违反执业准则出具虚假报告;其他未尽勤勉尽责造成严重后果的情形。

条款三,注册会计师受到刑事处罚,予以吊销有关执业许可证和注册会计师证书。

条款四,注册会计师与客户通同作弊,故意出具虚假报告,予以暂停执业;给利害关系人造成重大经济损失或产生恶劣社会影响,吊销有关执业许可证或注册会计师证书。

条款五,注册会计师因过失出具虚假报告,予以警告;给利害关系人造成重大经济损失或产生恶劣社会影响的,予以暂停执业,直至吊销有关执业许可证或注册会计师证书。

条款六,注册会计师允许他人借用本人的名义申办事务所,或同时在两个或两个以上的事务所申报年检或执业,责令改正,并予以暂停执业;情节严重的,吊销注册会计师证书。

条款七,建立注册会计师诚信档案体系,诚信档案应当向社会公开。

目前,在我国注册会计师行业的声誉机制还未完全建立的情况下,仅仅依靠刑事处罚和行政处罚,远远不能遏制审计市场的违法违规行为。

通过对注册会计师建立诚信档案体系,建立禁止重入审计市场的资格和年限规定,对严重违反行业规定的,应严格处理,情节严重的,应规定不得再进入审计市场,真正起到对注册会计师违法行为的震慑作用。通过这种严厉的驱逐制度,对审计主体形成足够的威慑力,从而保障审计主体严格依法行事,提高审计工作的质量。

猜你喜欢

江苏安全生产(2022年7期)2022-08-24

世界建筑导报(2022年3期)2022-06-23

水上消防(2022年1期)2022-06-16

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

劳动保护(2018年8期)2018-09-12

中国会计年鉴(2018年0期)2018-07-19

中国质量监管(2016年10期)2016-07-10

中国卫生(2015年12期)2015-11-10

中国卫生(2015年9期)2015-11-10