社会效益债券下PPP模式投融资结构探究

2019-07-17 02:29何楠郭云霄

价值工程 2019年12期

何楠 郭云霄

摘要:政府是PPP模式的重要参与方也是项目的最终风险承担者,缓解地方政府财政压力、提高公共服务资金使用效率、降低政府承担风险是PPP模式进一步改进的方向。社会效益债券是国际上一种新型公共服务融资方式,其理念与PPP模式不谋而合,将两者进行有机结合是我国PPP打破当前瓶颈,创新发展、规范发展的重要路径。本研究从债权、股权、股债结合三种方式入手,构建社会效益债券下PPP模式的投融资结构,为PPP模式发展提供新的思路与可行性方案。

Abstract: The government is an important participant in the PPP model and the ultimate risk undertaker of the project. The further improvement direction of the PPP model is to alleviate the financial pressure of local governments, improve the efficiency of the use of public service funds and reduce the risk borne by the government. Social impact bonds is a new type of public service financing mode in the world. Its concept coincides with the PPP model. The organic combination of the two is an important way for China's PPP to break the current bottleneck, innovate and standardize development. This study starts with the combination of creditor's right, equity right, and equity and debt to construct the investment and financing structure of PPP model under the social impact bonds, so as to provide new ideas and feasible plans for the development of PPP model.

关键词:PPP模式;社会效益债券;政府补贴;投融资结构

Key words: PPP model;social impact bonds;government subsidies;investment and financing structure

中图分类号:F283 文献标识码:A 文章編号:1006-4311(2019)12-0012-04

0 引言

我国经济进入新常态后政府财政收入增长放缓,地方政府公共设施建设领域长期依靠政府投资弊端显现。2014年11月,《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)提出“鼓励社会资本通过特许经营等方式,参与城市基础设施建设等有一定收益的公益性事业投资和运营”,此后我国大力推行PPP模式,中国一跃成为全球最大的PPP市场。在PPP推广过程中,融资难度大、项目效率不高、政府失信等问题不断出现,影响了PPP的健康发展,创新PPP模式发展是亟需解决的问题。

PPP在实践中的确存在诸多问题,但本质上来讲其对我国推进城镇化建设、提高政府服务质量水平有着重要意义,创新PPP模式发展是未来我国公共服务的重要发展方向。社会效益债券是西方发达国家购买公共服务的一种方式,尽管在我国并没有引起太多关注,但其与PPP模式存在可以结合的可能,合力发展或许更适合我国公共服务领域现状。本文在原有PPP模式中引入社会效益债券,并提出社会效益债券下PPP投融资结构的三种模式,以期对发展更优质PPP项目提供一种思路。

1 PPP模式与社会效益债券概述

1.1 PPP模式面临的困境及成因

PPP(Pubilc-Private-Parternership)是政府与社会资本方为提供公共产品或服务而建立的“全过程”合作关系,以利益共享和风险共担为特征,以提高公共产品或服务的质量和供给效率为目的[1]。我国基础设施建设领域与公共服务领域投资规模大、周期长,使得PPP模式对中长期、收益率不高的融资通道需求强烈。典型的PPP结构并不复杂,主要参与者有政府方、工程资本、运营资本、金融资本,当然实际操作中可能会因为项目的不同涉及更多的参与者。

PPP项目按照回报机制分为使用者付费项目、可行性缺口补助项目、政府付费项目。截至2018年9月,管理库累计使用者付费类项目投资额9150亿元,占管理库的7.4%;累计可行性缺口补助项目投资额8.0万亿元,占管理库的 65.0%;累计政府付费类项目投资额3.4万亿元,占管理库的27.6%[2]。从数据来看,使用者付费项目投资额占比不到一成,大量PPP项目因其公益性性质是无法实现自负盈亏的。为保障PPP项目的商业可行性,政府通常需要提供股权投资、运营补贴、风险承担等资金支持。尽管PPP模式已经缓解了地方政府部分财政压力,但因公共基础设施建设与公共服务领域投资大、期限长,随着PPP项目的激增与城镇化的推行,地方政府依然面临资金与风险的双重压力。目前主流的PPP融资工具有资产证券化、项目收益债券等,但这些融资工具均是出于解决项目公司融资的需要,而政府可能面临的资金、风险压力学者们甚少考虑。

1.2 社会效益债券的功能

社会效益债券(Social-Impact-Bonds,SIBs)是国际上一种新的公共服务融资方式,它由为公共服务融资的金融机构发行,私人投资者认购[3]。债券发行募集所得资金用于资助非营利组织(NPO)从事具有明确结果和特定政府目标的服务活动,政府按照事先设定的期限和服务效果指标的完成情况,到期支付给债券认购人本金和相应收益[4]。典型的SIBs模式是政府以特定的社会问题为目标,由社会筹资机构发行债券并负责整个项目的设计与协调工作,非营利组织负责项目的具体实施。

传统公共基础设施或公共服务领域由政府出资,但政府因财政预算限制,可能无法在项目开始前预付款项,而依靠社会组织自身的力量提供公共服务,是远远不够的。通过SIBs这种方式,政府将具有不确定性的项目投资风险转移给了非政府投资者,根据合约安排,只有项目达到一定绩效标准,政府才需支付资金,不仅为政府提供了资金来源,而且还提供了项目取得实效的途径。这种模式综合考虑了政府、社会筹资机构、非营利组织以及民间投资者的利益,实现了优势资源整合。但因国内的社会筹资机构以及非营利组织市场发育尚未健全,政府在这种情况下通过SIBs购买公共服务并不现实。

1.3 社会效益债券与PPP模式的关联性

政府通过SIBs购买公共服务的理念与PPP模式不谋而合,两者之间存在多种相似点,将SIBs作为PPP模式的一种融资方式并进行选择性结合,是创新发展PPP模式、提升公共服务质量水平的新路径。首先,PPP模式与SIBs的提出均是因政府面临资金困境,而公共基础设施建设与服务领域所需资金较大,这两种模式的出现为政府以较低财政支出解决公共服务问题提供了可能;其次,PPP模式与SIBs目标一致,均是通过充分发挥社会资本的资金、技术、管理等优势,提升公共产品的服务质量与水平;再者,从形式来看,两者均是由政府出思路、社会资本方出方案,即在政府引导与监管下,社会资本方在一定期限内负责某项公共项目的建设或服务的提供;最后,PPP模式与SIBs均强调支付与绩效相连,按照事先约定的绩效目标进行效果付费。将SIBs作为PPP模式的一种融资工具,并将两者之间的优势结合起来发展可能会更加符合当今我国公共服务领域的发展现状。

本文针对PPP模式进行丰富,在传统PPP模式中引入SIBs,政府通过SIBs募集资金作为股权资金或运营补贴支付给项目公司,并通过第三方专业评估机构的评价结果作为向SIBs投资者以及社会资本方的支付标准,使其更加符合现阶段我国公私合作的需要(见图1)。

地方政府是SIBs的还款主体,遵循不增加政府性负债原则,政府兑付SIBs的支出应列入地方政府财政预算部分,这种还款方式也间接增加了其流通性。SIBs在出售前应明确资金的使用范围、债券期限、票面利率等,其中使用范围根据资金使用用途确定;债券期限根据地方政府一般债券期限,同时也为提高债券流动性,宜采用阶段补贴时间作为SIBs发行期限,便于第三方专业评估机构考核;票面利率的确定应根据此阶段项目预期收益率、风险大小、债券期限与同期银行定期存款利率等确定,并依据政府与社会资本方最初约定的项目阶段绩效标准确定一定的浮动范围,以达到按绩效付费的目的。

PPP投融资结构是PPP项目交易结构的重要组成部分,在PPP项目准备阶段,项目实施方案中就应明确项目的投融資结构,这是项目运作的重要环节,甚至决定着项目的成败。按照通常理解,PPP融资结构分为股权结构、债权结构和债本结构,以下根据这种分类进行社会效益债券下PPP投融资结构设计。

2 社会效益债券下PPP投融资结构重构

2.1 社会效益债券下PPP模式的股权结构设计

社会资本方一般从项目论证阶段开始参与PPP项目,项目确定后,政府方与中标的社会资本方签订特许权协议,项目公司设立与否根据项目实际需要确定。一般情况下,社会资本方出于风险隔离、员工责权利明确等实际需要会设立项目公司,项目公司全面负责项目在特许权期内的建设与经营。政府方可在项目公司中参股,其持股比例应低于50%,且不具有实际控制力及管理权,政府是PPP项目的所有权人,应起到全过程的引导、监管作用。

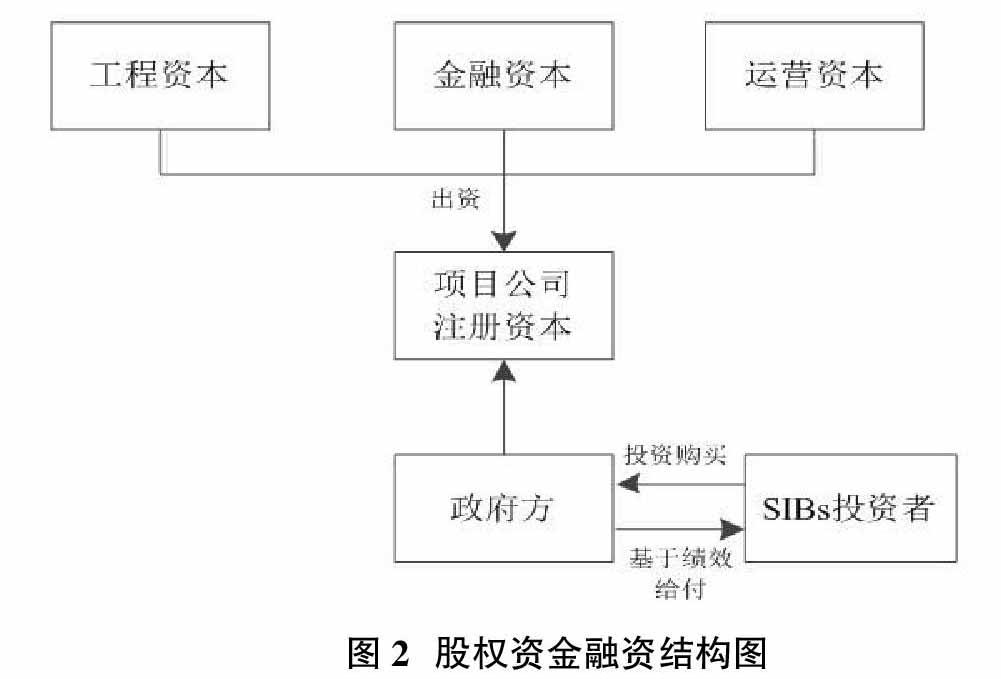

股权融资,也称为资本金融资。公共基础设施建设与公共服务提供领域往往所需投资规模大,尽管资本金占比较小,但整体来看仍是一笔不小的投资金额。因此,PPP模式中引入股权投资也是必要的。我国对政府方是否参股没有明确规定,在PPP融资结构中,股权融资与债权融资是可以独立存在的,项目参与方具体采用何种方式应根据项目需要。在政府参股模式下,项目公司通常由工程资本、运营资本、金融资本组成联合体与政府共同出资设立,政府参股所需资金通过发行SIBs获得(见图2)。

政府在资金入股前根据项目需求发行SIBs,募集资金作为政府自有资金入股PPP项目,政府与SIBs购买者之间形成债权关系,政府与社会资本方之间形成股权关系,SIBs购买者与社会资本方之间不存在直接联系。债券期限一般以下一阶段政府补贴资金发放前为还款节点,在此之前由第三方专业评估机构对这一阶段进行绩效评价,政府以绩效评价结果作为债券兑付依据。随着兑付完成,政府与这部分SIBs购买者之间的债权关系结束,政府与社会资本方之间的股权关系一般始终存在。

2.2 社会效益债券下PPP模式的债权结构设计

可行性缺口补助项目政府所需投入资金较大,项目存续时间长,政府补贴一般采用分阶段给付的方式。SIBs的发行时间出于增加债券流动性需要也不宜过长,政府适合采用滚动式发行SIBs的方式募集资金。按照事先约定好的时间节点对接第三方专业评估机构进行绩效评估,前一阶段评估合格后方可将后一阶段的补贴费用发放给项目公司,直至项目所需运营补贴结束。政府与SIBs购买者之间的偿付也需按照此绩效评估结果进行奖励型或惩罚型兑付。在PPP模式中引入SIBs的整个过程依赖于第三方专业评估机构判断,其专业性也是此模式能否成功的关键。政府不参股情况下,项目公司通常由工程资本、运营资本、金融资本组成联合体出资成立,政府通过SIBs募集资金作为项目运营补贴支付给项目公司(见图3)。

政府方将募集到的资金以补贴形式分阶段发放给项目公司,与传统PPP模式中政府补贴的目的相同,这部分资金也是为了撬动社会资本投资、便于实现政府的监管职能等作用。运营补贴通常是在项目运营期间,政府承担的直接付费责任,这部分支出相对于股权投资风险较低,SIBs投资者的收益率也相应降低。政府发行SIBs并由民间投资者认购,政府与SIBs投资者、政府与社会资本方之间均形成债权关系,随着债券到期,SIBs投资者与地方政府之间的权利义务关系解除,地方政府与项目公司之间在此阶段的补贴行为也随之结束。债权是PPP项目在融资中各方形成的主要关系,根据相关政策规定,项目融资由社会资本或项目公司负责,政府不承担融资风险,也即政府不对项目融资提供担保或其他直接增信。政府方通过SIBs募集资金以补贴形式发放给项目公司在一定程度上也为项目公司融资间接增信。

2.3 社会效益债券下PPP模式的债本结构设计

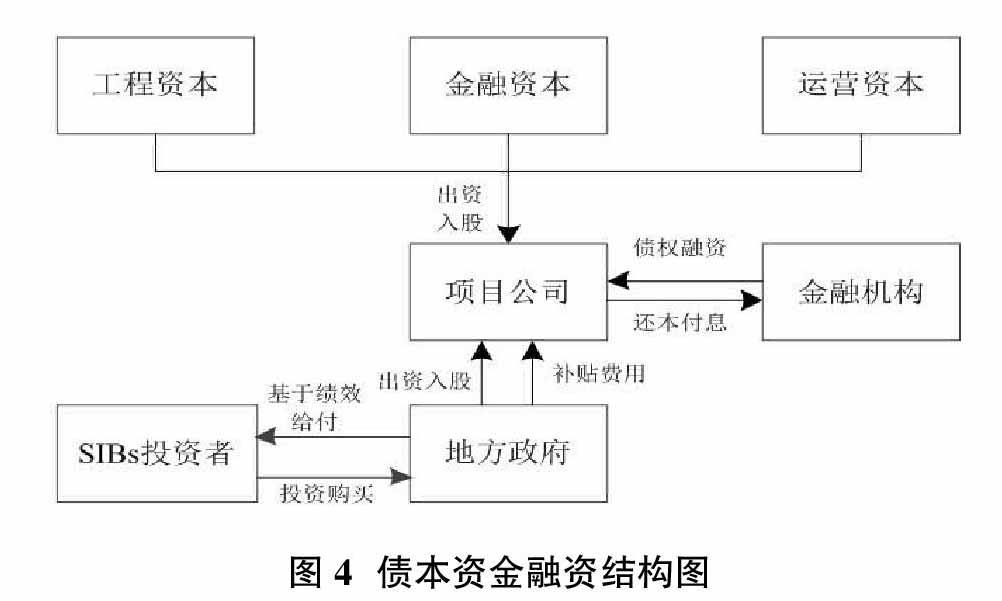

债本资金是指在社会效益债券下的PPP模式中,政府通过SIBs筹集资金作为股权投资和运营补贴两部分交由项目公司。实践中,PPP项目通常较为复杂,政府的支付义务往往存在于项目整个生命周期,这两种途径可能不会孤立存在。政府在设立项目公司时参股,此后在项目运营期承担补贴任务,这两部分资金均通过发行SIBs募集并发放给项目公司,但具体利率、发行时间的确定需参考项目此阶段的风险水平以及项目实际需要(见图4)。

在政府通过SIBs募集资金作为债本资金的融资结构中,政府与社会资本方之间不仅形成股权关系,也形成债权关系,债权关系随着政府补贴支付义务的结束而结束,股权关系一般始终存在;政府与两种SIBs投资者之间均形成债权关系,随着政府兑付债券,相应阶段的债权关系随之结束。

社会效益债券下的PPP模式,对社会资本方来说,政府通过发行SIBs募集专项资金作为自有资金向社会资本方支付,社会资本方在绩效评估合格后能按时、按量得到政府的阶段补贴,不用担心政府诚信缺失问题,减少其参与PPP项目的顾虑;对购买SIBs的社会公众来说,兼顾财务收益与社会价值的投资鼓励他们参与到PPP项目中来,政府向公众兑付的资金来源是纳入地方政府财政预算部分,SIBs投资者只需承担项目建设或运营风险,无需担心政府兑付信用问题;地方政府根据第三方专业评估机构的绩效评估结果奖励型或惩罚型兑付SIBs,能有效转移项目风险、减轻政府财政压力、提高财政资金的使用效率。社会效益债券下的PPP模式有利于实现各参与方的“共赢”,对推进我国城镇化建设、提高公共服务水平有着重要意义。

3 结论

PPP项目推广结果不如预期,创新发展公私合作模式是未来公共服务的重要发展方向。SIBs与PPP模式在目标、形式、结果等方面均具有很强的关联性,结合发展更符合现阶段我国公共基础设施建设与公共服务领域的现状。投融资不是PPP模式的目的,但一定是PPP的关键环节,融资结构设计是其中的重要一环。本文在构建社会效益债券下的PPP模式基础上,以政府通过SIBs募集的资金作为PPP模式的股权资金、债权资金、债本资金三种形式分别分析,进行社会效益债券下PPP模式的融资结构设计,以期对PPP项目可持续健康发展有所助益。

针对社会效益债券下的PPP模式发展,初步提出以下建议。①促进SIBs市场发育。政府应确立第三方专业评估机构的法定地位,保证其保持专业机构应有的公正、客观、独立,并注重相关人才培养,为公私合作长远发展做好准备工作;②PPP模式适时引入SIBs的理念。PPP模式作为提供更优质公共产品或服务的公私合作模式,引入SIBs的理念有助于缓解我国部分PPP项目面临的现有困境,尤其是地方政府的实际困难,有利于实现我国公共服务领域的变革。③重视知识积累,促进相关领域研究。社会效益债券下PPP模式是一种创新的公共服务模式,涵盖知识面广、涉及行业多,是高度知识密集型模式。政府应整合相关专业力量,推动有关研究,根据我国实际情况设计相关范式,将会大大促进这种模式的发展历程。

参考文献:

[1]周正祥,张秀芳,张平.新常态下PPP模式应用存在的问题及对策[J].中国软科学,2015(9):82-95.

[2]“中国PPP大數据”之全国PPP综合信息平台项目管理库2018年三季度季报[J].中国经济周刊,2018(43):52-55.

[3]张序,劳承玉.社会效应债券:创新公共服务融资[J].西南金融,2013(4):27-30.

[4]徐晓新,张秀兰.社会效益债券:一种创新的社会项目筹资模式[J].中国行政管理,2015(5):54-60.

猜你喜欢

科学与财富(2016年29期)2016-12-27

知音励志·社科版(2016年9期)2016-11-09