收益还原法中房地出租方式下房屋折旧费问题再探讨

2019-08-26 08:35孟祥君

中国资产评估 2019年7期

■ 孟祥君

收益还原法是土地估价中最常用的方法之一,也是对不动产或其他具备收益性质资产进行估价的基本方法,在我国已沿用多年,但在估价实务中还存在一些问题。2009年,针对收益还原法中房地出租方式下房屋年折旧费是否应作为房地年总费用构成项予以扣除问题,笔者曾撰文对此进行过论述,认为在计算房地年总费用时不应包含房屋年折旧费。经过几年的执业,笔者对此问题又有了一些新的认识,认为土地收益期限不同,房屋年折旧费是否作为房地年总费用的构成项予以扣除的处理方式亦有所不同。下面就对此展开充分阐述,与业界同仁交流,以期对收益还原法在土地估价中的应用能更加科学合理。

根据《城镇土地估价规程》(GB/T18508-2014),收益还原法是将待估土地未来正常年纯收益(地租),以一定的土地还原利率还原,以此估算待估土地价格的方法。众所周知,收益还原法的理论基础是预期收益原理,即土地在合理利用的条件下,在未来年间具有无限产生收益的可能,任一宗土地的客观合理价格,为该土地的产权人在拥有该土地的期间内从中所获得的各年纯收益的现值之和。通过解读预期收益原理的内涵,我们发现实际上预期收益原理中还隐含了一个重要的假设——持续使用假设,即在可预见的将来,房地产会按当前的规模和状态正常持续地使用,获得经营收益。在土地估价实践中,我们一般认为房地产将在土地使用年期内获得持续的经营收入,否则采用收益还原法的理论基础将不复存在。

之所以要首先阐述收益还原法的理论基础预期收益原理及持续使用假设,是因为笔者认为只有在明晰了预期收益原理和持续使用假设的前提下,才能对房屋年折旧费的扣除问题进行分析,如果收益还原法不是基于持续使用假设的,那么不管土地使用年期和房屋耐用年限的关系如何,房屋达到耐用年限即告灭失,不会再改建或重建,下面论述也就失去了基础。

一、土地使用年期为无限年

土地使用年期为无限年,意味着未来土地收益年期无限,收益会永远的持续下去,按照持续使用假设,土地使用者在土地上兴建的房产在其到达有限的耐用年限时,土地使用者必然要支付费用改建或重建房产,并且这种状态在未来的无限年内将以周期的方式长期持续下去。此时的预期收益模型为:

该预期收益模型表明,当土地收益期限为无限年时,房地出租方式下应用收益还原法测算土地价值时,不能直接采用净收益每年不变的有限年期的收益还原法公式,而应采用最一般的公式,且应该考虑改建或重建期间的收益损失,并对改建或重建费用予以单独折现处理。

但在实践中,改建或重建房产的资金来源一般是企业每年计提的房屋折旧费。折旧费的重要意义就在于平时计提、积攒起来,等该固定资产到达它的使用寿命时,用这部分积攒起来的折旧费更新该项固定资产,来保证再生产的持续进行。基于简单考虑,我们可以理解为用每年计提的房屋折旧费来改建或重建了房屋,这也就意味着房屋折旧费的实际支出。因此上述预期收益模型可简化为:

因此,笔者认为当土地收益期限为无限年时,房地出租方式下应用收益还原法测算土地价值时,出于简化处理的考虑,应把房屋年折旧费作为房地年总费用的构成项予以扣除。

另一方面,我们也可以通过无限年期的收益还原法公式直观的得出上述结论。如果假定每年净收益a 保持不变,土地还原利率为r,价格用V 表示,收益年期为无限年,则无限年期的收益还原法公式为:V=a/r,则a=Vr,由此可以看出,净收益a 只包含Vr(投资回报),而作为投资回收的房屋年折旧已经作为实际性支出从净收益中扣除了。

二、土地使用年期为有限年

土地使用年期为有限年时,根据房屋耐用年限的不同,又可以区分为房屋耐用年限长于或等于土地使用权年期、房屋耐用年限短于土地使用权年期两种情况。

(一)房屋耐用年限长于或等于土地使用权年期

房屋耐用年限长于或等于土地使用权年期时,房屋的经济寿命晚于土地使用年期结束,在不考虑土地使用年期续期的情况下,房屋在土地使用年期结束后便不再继续使用,也就不需要改建或重建,每年计提的房屋折旧费,并没有实际的支出,而成为了投资回收的构成项,作为现金净流入的一部分,它不同于维修费、管理费、保险费、税费等实际支出项。

因此,笔者认为在房屋耐用年限长于或等于土地使用权年期时,不应把房屋年折旧费作为年总费用的构成项予以扣除。

另一方面,与土地使用年期无限年一样,我们也可以从有限年期收益还原法公式直观的得出上述结论。

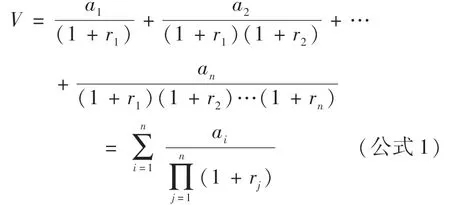

设定每年净收益为ai,每年土地还原利率ri,收益年期为n,价格用V 表示,有限年期收益还原法公式为:

式中:a1,a2,……an——分别为未来各年的纯收益

r1,r2,……rn——分别为未来各年的还原利率

在估价实务中,我们一般假设每年纯收益不变、还原利率不变,从而采用下述变形公式:

式中:a——纯收益

r——还原利率

n——收益期限

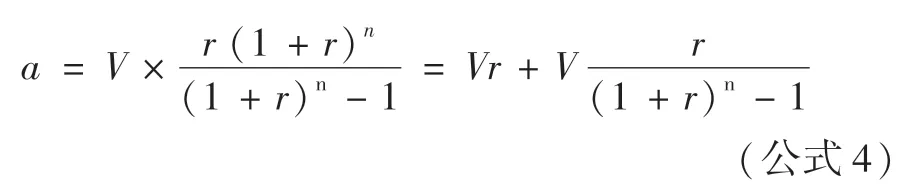

为了更清楚地看清该公式的内涵,假定n=1,则公式2 变为:

将上述公式变形,则有:a=V(1+r)=V+Vr

即年初投入资金V,一年后其变为V+Vr,其中V 为原资金的回收,Vr 为原资金的回报,而r 实质为所投入资金V 的回报率。

用净收益每年不变的有限年的公式也可得出同样的结论,将公式2 变形即可得到:

(二)房屋耐用年限短于土地使用权年期

房屋耐用年限短于土地使用权年期时,在实务中,一般直接假设房屋耐用年限内的土地纯收益与房屋耐用年限外土地使用年期内的土地纯收益相等,采用相应的收益还原法公式计算。实践中这样处理有其一定的合理性,但笔者认为,这样处理并不符合收益还原法的基本原理和持续使用假设。

当房屋耐用年限短于土地使用权年期时,按照持续使用假设,在房屋即将达到耐用年限时,土地使用者必然要支付费用对房屋进行改建甚至重建。但与土地使用年期为无限年有所不同的是,这种状态不会永久的持续下去,而只会发生在土地使用年期内,并且包含土地使用权终止日期的那段房屋耐用年限无需再计提房屋折旧费。但需要特别指出的是,如果房屋耐用年限虽短于土地使用年期,但年期大体相当,对房屋进行改建或重建,没有必要或不经济时,理性的选择应该是在房屋即将达到耐用年限时对房屋进行维修,使房屋耐用年限得到适当延长,以满足持续使用的要求。一般可以这样简单地理解,当土地使用年期是房屋耐用年限整数倍时,应按改建或重建考虑;当土地使用年期是房屋耐用年限小数倍(小于2)时,应按维修考虑;当土地使用年期是房屋耐用年限小数倍(大于2)的,在整数期内应按改建或重建考虑,在小数期内按维修 考虑。

因此,笔者认为,当房屋耐用年限短于土地使用年期时,应用收益还原法测算土地价值时,不能再直接采用净收益每年不变的有限年期的收益还原法公式,而应采用最一般的公式,对改建或重建费用以及维修费单独进行折现处理。简单化处理时,对于折旧费,在除去包含土地使用权终止日期的那段房屋耐用年限外,其他房屋耐用年限内仍应将房屋年折旧费作为房地年总费用的构成项予以扣除;对于维修费,可以考虑在房地年总费用中适当加大维修费的比例予以考虑。

三、讨论

基于以上分析,结合估价实务,笔者认为,应用收益还原法求取土地价值时,对于新建房地产项目,一般可按房屋耐用地年限长于土地使用年期考虑;对于旧有房屋,则应根据房屋利用情况按长于或短于分别考虑;对过于老旧的房屋能否用收益还原法值得探讨,如果适用,则应按短于考虑。

再扩展开来,笔者认为,收益还原法中房地出租方式下求取房地年总费用时,折旧费不应仅仅只包含房屋折旧费一类,还应包含其他项目的折旧费,例如电梯、空调等设备折旧费。虽然房屋耐用年限不是一成不变的,但一般是个固定常数,如框架结构房屋为60年,但这并不意味着所有构成房屋的构件、设备等项目的耐用年限都等于这个固定常数。根据估价基准日时房屋或设备的剩余使用寿命是否短于剩余土地使用年期,可将其分为短寿命项目和长寿命项目,相应的折旧费也可区分为短寿命折旧费和长寿命折旧费。按照上述分析结论,收益还原法中房地出租方式下求取房地年总费用时,不应包含长寿命项目的折旧费,而对于短寿命项目的折旧费则必须在估价基准日至该项目的更新次数乘以耐用年限内予以扣除。下面通过一个具体实例来阐述折旧费扣除与否以及如何扣除对估价结果所产生的影响,以期引起业界同仁的重视。

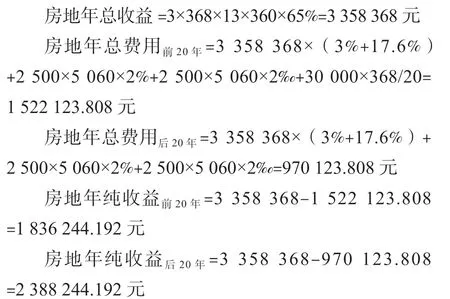

某新建机械立体停车楼,钢结构,地上七层,土地面积788.53 平方米,建筑控制规模5 060 平方米,配套停车位368 辆。当地立体机械停车位客观租金水平3 元/ 小时,每天停车时间按13 小时计,出租率65%,房屋重置单价2 500 元/平方米,立体机械设备30 000 元/个,管理费和税金分别为房地产年总收益的3%和17.6%,维修费为房屋重置价的2%,保险费为房屋现值的2‰,土地使用年期40年,房屋耐用年限60年,立体机械设备使用寿命20年,土地还原利率为7%,房屋还原利率为8%,现需应用收益还原法评估该宗地的价值。

按照上述分析结论,立体机械停车楼的土地使用年期40年,机械设备使用寿命20年,房屋耐用年限60年,这就意味着机械设备相对于土地使用年期,属于短寿命项目,且在土地使用年期内需要更新一次,则应用收益还原法测算立体机械停车楼价值时,机械设备的折旧费用在估价基准日开始后的前20年必须在房地年总费用中予以扣除,而由于该房屋属于长寿命项目,其折旧费便不用在房地年总费用中扣除。按照上述处理思路,我们对该案例计算如下:

如果按照现行估价实务中做法,对项目无论寿命长短一律不加以区分,而对其折旧费全部不予扣除的话,那么该机械立体停车楼的总地价将达到 17 696 685.62 元,与测算值11 848 789.75 元相比,两者相差了49.35%,可见折旧费扣除与否对估价结果所产生影响之大。

如果对立体机械设备的改建或重建费用单独折现处理的话,那么总地价则为1 4843 739.83 元,与测算值11 848 789.75 元相比,两者相差19.22%,可见简单化处理与直接折现相比,仍有一定差距。

综合上述分析,笔者认为,应用收益还原法测算土地价值时,对于对估价精度要求较高的情况,应采用收益还原法最一般的公式按直接折现的办法测算;对于对估价精度要求不高的情况可以采用简单化处理的方式按考虑折旧的办法测算。当土地收益期限为无限年时,应把房屋年折旧费作为房地年总费用的构成项予以扣除。当土地收益期限为有限年,而房屋耐用年限短于土地使用年期时,适合改建或重建的,在除去包含土地使用权终止日期的那段房屋耐用年限外,其他房屋耐用年限内应将房屋年折旧费作为房地年总费用的构成项予以扣除;适合维修的,应在房地年总费用中适当加大维修费的比例;当土地收益期限为有限年,而房屋耐用年限长于或等于土地使用权年期时,不应把房屋年折旧费作为年总费用的构成项予以扣除。

猜你喜欢

经营者(2022年9期)2022-11-14

房地产导刊(2022年5期)2022-06-01

卫生软科学(2020年2期)2020-02-12

艺术品鉴(2019年6期)2019-09-02

留学(2018年8期)2018-05-14

价值工程(2016年29期)2016-11-14

成才之路(2016年8期)2016-04-20

黑龙江教育学院学报(2015年4期)2015-08-27