风险投资可以提高企业并购绩效吗

2019-09-10 07:22武晓林卢闯

财会月刊·上半月 2019年5期

武晓林 卢闯

【摘要】以2009~2017年A股上市公司的并购事件为样本,检验风险投资(VC)持股对企业并购绩效的影响。结果发现:风险投资会降低企业的并购绩效;相比于无风险投资持股的企业,主板上市公司并购绩效显著降低,创业板上市公司并购绩效变化不显著。进一步研究发现,风险投资机构的联合投资会强化风险投资对并购绩效的负向影响,而风险投资持股比例对风险投资与并购绩效的关系具有显著影响。研究结论对于监管部门完善我国风险投资行业以及并购重组政策具有一定的借鉴意义,可为投资者对上市公司的价值分析提供启示。

【关键词】风险投资;联合投资;兼并收购;并购绩效;调节效应

【中图分类号】F275.5

【文献标识码】A

【文章编号】1004-0994(2019)09-0026-9

一、引言

并购被认为是企业寻求发展的重要方式,有助于企业实现横向发展与协同效应,取得较高的收益,相对于漫长而不稳定的内部扩张过程,企业兼并收购逐渐成为其实现扩张的首要选择[1]。高收益通常伴随着高风险,对于企业并购绩效的影响因素,现有研究主要从收购方经济特征、并购交易活动特征等方面进行讨论,发现公司行业属性[2]、股权结构[3]、并购支付方式[4]、并购类型[5]、企业文化[1]和企业规模[6]等因素对并购绩效有显著影响。然而,目前鲜有文献从风险投资角度对企业并购绩效展开研究。

风险投资(VentureCapital,VC)作为企业的一种重要融资方式,近年来一直受到实务界和学术界的广泛关注。风险投资通过对具有创新性、高风险性的高新技术企业提供股权融资,缓解企业融资压力,为企业提供资金支持[7,8]。同时,企业上市后仍然可以利用风险投资机构的监督职能、声誉资源和融资关系网络来解决代理问题和信息不对称问题,进而促进企业投融资行为的规范化和理性化,在提高IPO定价效率、提高投融资效率、加大企业研发创新力度方面发挥重要推进作用[9-11]。然而,由于存在双重代理问题,风险投资委托人不会仅仅关注为企业提供增值服务。贾宁、李丹[12]发现我国的风险投资行业存在急功近利的倾向,容易产生双边道德风险问题。既然风险投资的参与对企业经营能够产生重要影响,而并购又是公司经营的重大战略决策与投资决策,那么风险投资是否会影响到企业并购绩效?本文选取2009~2017年我国A股上市公司的并购事件作为研究样本,分别检验了风险投资对主板上市公司和创业板上市公司并购绩效的影响,并考察了风险投资参与程度的调节效应。本文的研究结论丰富了并购绩效影响因素方面的文献,为改革企业管理方式以及投资者、管理层和监管机构评估企业并购行为提供了参考与借鉴。

二、文献回顾与假设提出

(一)文献回顾

目前关于企业并购绩效影响因素方面的研究,多是从公司特征和并购交易特征两个方面展开。在公司特征方面,林季红、刘莹[2]研究发现,行业因素对于并购绩效有一定的影响。在不同的生命周期進行并购,企业并购绩效也不尽相同。Cakicieta[6]研究了1983~1992年在美国发生的195起并购事件,发现企业并购绩效与并购双方公司规模差异呈显著正相关。Shleifer、Vishny[3]认为,股权集中能够减少代理成本,从而提高公司监督管理水平,提高经营绩效;但赵息、陈佳琦[13]以创业板上市公司2011~2012年期间发生的50起具有代表性的并购事件作为样本,研究发现股权集中度与并购绩效负相关。此外,人力资源、企业文化、高管特征对并购绩效也具有显著影响。王艳、阚铄[1]从企业组织行为等特征量化收购方企业文化强度,通过对我国A股上市公司并购事件的实证检验发现长期并购绩效与收购方企业文化强度负相关。傅传锐[14]认为,人力资本与并购绩效显著正相关,且这种影响随着绩效的提高而增强。黄旭等[15]认为,高管团队平均年龄越小、平均任期越短或团队规模越大,企业越倾向于采取并购行为;高管团队女性比例越大,企业越倾向于不采取并购行为。张广宝、施继坤[16]依据管理者过度自信和委托代理等基本理论研究发现,具有过度自信管理层的上市公司的并购频率与管理层货币薪酬和在职消费间存在显著正向关系,过度自信管理层更可能是出于谋取个人私利动机而发起高频率的并购活动,而频繁并购后上市公司绩效却呈现下降趋势。

在并购交易特征方面,Singh[17]按相关与非相关将行业进行分类,认为非相关并购具有较高的绩效。Gordon、Yagil[18]通过研究美国1948~1976年的并购事件,认为并购活动中现金支付相比股权支付可以得到更高的超额收益;在并购类型方面,较股权并购而言,资产并购更有利于企业长期绩效的实现。冯根福、吴林江[5]采用财务和会计指标进行比较分析,认为混合并购在短期内有一定的并购效益,但从长期来看优势有限,横向并购短期效益不明显,但长期绩效稳定上升。

关于风险投资对企业的作用,现有研究多是从风险投资对企业IPO表现、经营绩效、创新能力以及公司治理等方面进行讨论。Nahata[10]从声誉效应的角度对企业绩效进行了研究,认为风险投资有助于提升企业绩效,而风险投资机构的声誉对其影响更显著。在公司治理方面,风险投资通过持股,可以在招募和监督公司管理层方面提出建议,对公司内部管理进行协调[19],并扮演着事前“侦察者”(Scouts)和事后“教练”(Coaches)的角色[20]。风险投资可以发挥管理者与监督者的正向效应,对企业绩效的提升有促进与监督作用。在企业表现方面,张学勇、廖理[9]通过对2000~2008年获得风险投资支持并成功IPO的133个样本公司进行分析,发现具有外资和混合背景风险投资支持的公司比具有政府背景风险投资支持的公司IPO溢价率更低,股票市场累计异常回报率更高。

风险投资对于企业并不只存在正向作用。陈见丽[11]以我国创业板高新技术企业为样本,研究发现风险投资未促进高新技术企业的技术创新,并对我国创业板市场的发展与完善提出了建议。赵玮、温军[21]基于2005~2013年间我国战略性新兴产业上市公司微观数据进行了实证检验,发现在风险投资机构介入的第一年时间窗口内,企业绩效显著低于无风投介入的企业;进一步研究表明,风险投资的数量对公司绩效有显著抑制作用。

通过上文可知,目前关于企业并购绩效以及风险投资对企业作用的研究已经非常充分,为本文的研究工作奠定了良好的理论基础。一方面,风险投资作为资金提供者满足了企业的融资需求,可以增强资本实力,为企业的并购活动提供保障;另一方面,企业由于在财务上对风险资本的过度依赖可能会影响其灵活改变自身战略发展方向[22]。在已有研究中,一是关于企业并购绩效的研究很少考虑风险投资因素;二是关于风险投资作用的研究很少关注对企业并购的效果;三是已有关于风险投资和企业并购的讨论很少考虑主板和创业板的差异,以及风险投资参与程度的作用。与以往研究不同,本文从风险投资这一因素出发研究企业并购绩效,关注主板市场和创业板市场的差异以及风险投资持股的调节作用。由此,本文从风险投资角度研究企业并购绩效,可以为相关领域的研究提供新的学术证据。

(二)假设的提出

现有大部分关于风险投资对企业绩效影响的研究尚无一致结论。一方面,当存在风险投资支持时,风险投资的介入将会限制收购方管理层浪费自由现金流量的并购行为,提高投资效率[23]。同时,风险投资通过持股,可以在招募和监督公司管理层方面提出建议;风险投资机构的监督职能、声誉资源和融资关系网络能够解决代理问题和信息不对称问题[19]。但另一方面,风险投资可能难以发挥对企业的监督与管理作用。我国并购市场和风险投资行业发展尚未成熟,创业投资行业存在急功近利的情况,过度追求短期业绩,事后信息不对称,因而可能产生双边道德风险问题[12]。

在A股市场,对于成熟的公司,风险投资的进入可能并不是为了改善资金缺乏问题,而更多的是基于管理层自身的利益或者为追求短期超额收益而进行投机。当存在风险投资支持时,管理层基于提升自身业绩的动机,只注重并购价格和追求短期超额收益,忽视了企业基本的价值创造因素以及并购与企业战略的拟合程度,导致并购绩效降低。同时,由于风险投资的技术支持、声誉资源和融资关系网的存在,管理层倾向于过度自信,这会不利于正确市场时机的选择,产生对并购绩效的“反向强化”效应,导致更严重的并购绩效下降。综上,本文提出以下假设:

H1:风险投资对企业并购绩效具有负向影响。

不同的风险投资持股比例对于企业经营管理的影响程度不同。有风险投资持股的企业上市后,其经营业绩表现优于无风险投资持股的企业[24]。在并购活动中,风险投资股东数量的增多可以实现信息共享、相互监督、相互制约,协调内部管理,降低并购失败的几率,提高企业价值增值[19]。然而,也有研究发现企业价值与股东持股呈倒U型增长。Stulz[25]的研究表明,最初股东持股比例增加时,企业价值上升,但是当股东持股比例继续不断上升达到一定程度时,企业市场价值呈下降趋势。因此,随着风险投资持股的增加,对企业并购绩效可能会产生负向效应:一是风险投资持股比例较高可能是风险投资急功近利的表现,从而不利于企业作出理性的投资决策;二是随着风险投资控制权的增加,企业目标冲突与代理问题加剧,不利于并购后的资源整合与治理。

此外,联合投资也会影响风险投资对企业经营产生的作用。赵玮、温军[21]整理了2005~2013年间我国战略性新兴产业上市公司微观数据并进行了实证检验,发现风险投资家数变量对企业绩效具有显著抑制作用。联合投资可能使得风险机构之间出现“搭便车”效应,从而不利于风险投资发挥监督作用。虽然股权集中能够减少一部分代理成本,从而提高公司监督管理,提升经营绩效,但是联合投资使得小股东存在“搭便车”行为,公司内部监督管理的有效性被破坏,代理成本反而有所上升,同时由于公司经理层存在“内部人”控制,不利于公司绩效的提升。综上,本文提出以下假设:

H2:风险投资持股比例对风险投资与企业并购绩效的关系存在显著影响。

H3:风险投资机构的联合投资会强化风险投资对企业并购绩效的负向影响。

三、研究设计

(一)样本选择与数据来源

考虑到2008年金融危机的影响,本文以2009年作为初始区间,选取2009~2017年我国A股上市公司的并购事件作为初始样本,使用的统计工具为Stata14.0,相关公司的财务数据从国泰安数据库(CSMAR)和锐思数据库(RESSET)获取。并对原始数据进行了以下处理:1剔除ST、∗ST上市公司和交易规模小于100万元的并购事件;2考虑到金融类企业资本结构的特殊性,将样本中金融类企业的样本剔除;3若同一企业在一年内发生了多次并购事件,则选取第一起成功的并购事件作为样本;4为避免资产收购对研究的影响,选择并购事件标的物为目标公司股权;5剔除数据缺失样本。

对于收购方企业是否具有风险投资持股,参考现有研究[26],本文按如下标准界定:首先,若公司前十大股东名称中含有“风险投资”“创业投资”或“创业资本投资”则判定为具有风险投资持股。其次,对于前十大股东名称中含有“科技投资”“科技产业投资”“新兴产业投资”“信息产业投资”“技術改造投资”“高科技投资”“高新投资”“创新投资”“投资公司”“投资管理有限公司”“资本管理有限公司”等字样的公司,首先查阅中国技术发展战略研究院科技投资研究所编制的《中国创业风险投资发展报告2016》中中国创业风险投资机构名录,若该公司被收录,则将相应收购公司界定为具有风险投资持股;若未被收录,则通过网络搜索其主营业务,若其中含有“风险投资”或“创业投资”,则将相应收购公司界定为具有风险投资持股。最后,将其余股东与《中国创业风险投资发展报告2016》中的风险机构名录进行核对,以确定是否具有风险投资持股。经过整理,得到3343起并购事件作为研究样本,其中具有风险投资持股的样本数为589。

(二)模型设定与变量说明

参考以往研究,本文在控制了企业并购绩效的主要影响因素的条件下,使用收购方公司是否具有风险投资持股这一主要解释变量对企业并购绩效进行回归:

Performance=β0+β1VC_dummy+β2Size+β3Expense+β4Ownership+β5Debt+β6OCF+ε(1)

为了展开进一步检验,本文考查风险投资持股与联合投资两个变量对企业并购绩效的影响,回归

模型设定如下:

Performance=β0+β1VC_dummy+β2dummy×share+β3dummy×share2+β4Size+β5Expense+β6Ownership+β7Debt+β8OCF+ε(2)

Performance=β0+β1VC_dummy+β2dummy×joint+βSize+βExpense+βOwnership+βDebt+β7OCF+ε(3)

模型因变量为企业并购绩效,包括短期并购绩效与长期并购绩效。在短期绩效方面,借鉴陈仕华等[27]的做法,采用累计超额收益率(CAR)衡量,通过市场模型计算,即R=β+βR+ε,其中Ri,t01m,ti,ti,t和Rm,t分别为t日的个股日收益率与市场日收益率。参考事件研究的常用方法,模型估计窗口期选择并购首次公告日前180个交易日至公告前30個交易日,进而可以通过估计出的模型计算并购首次公告日前后若干交易日的超额收益率。本文以(-1,+1)作为事件窗口计算累计超额收益率。在长期并购绩效方面,借鉴已有文献,通过并购前后一年总资产收益率(ROA)的变化来衡量[23],即按照并购公告后1年的总资产收益率与并购前1年的总资产收益率差值计算。

主要解释变量为收购方是否具有风险投资持股(VC_dummy),为虚拟变量,并购当年公司具有风险投资持股则设定为1,不具有风险投资持股则设定为0。变量dummy×share为风险投资与风险投资持股比例变量的交叉项,dummy×share2是风险投资与风险投资持股比例的平方变量的交叉项,dummy×joint是风险投资变量与联合投资变量的交叉项。风险投资持股比例(VC_share)为前十大股东中风险投资持股比例之和,联合投资(Joint)通过风险投资股东数来确定,若企业有两家及以上风险投资机构作为股东,则该变量记为1,反之为0。模型的主要控制变量为企业规模(Size)、交易规模(Expense)、股权集中度(Ownership)、资产负债率(Debt)和现金流量(OCF)。其中:公司规模为并购方企业总资产对数值;交易规模为并购交易金额与公司总资产比值;股权集中度采用收购方第一大股东持股比例表示;现金流量为经营性现金流与公司总资产比值。在回归分析中本文对行业和年份固定效应进行了控制,变量的具体定义见表1。

四、实证结果与分析

(一)描述性统计

本文将整体样本划分为具有风险投资持股和不具有风险投资持股,表2为样本描述性统计。可以看出,无论是采用何种区间进行度量,企业短期并购绩效CAR差异均不显著,即有无风险投资持股的企业并购绩效不存在显著差异;而长期并购绩效ΔROA分别在5%的水平上显著,即有无风险投资持股的企业并购绩效存在显著差异。平均而言,具有风险投资持股的企业股权集中程度和资产负债率较低,规模更小。

在具有风险投资持股的子样本中,风险投资平均持股7.49%,存在风险投资机构联合投资的企业占子样本的27.64%,平均风险投资机构数为1.87,同一企业最多有5家风险投资机构联合投资。

(二)风险投资与企业并购绩效

考虑到主板上市公司与创业板上市公司的风险投资在经验、持股比例、管理效率和动机等方面可能存在差异,本文首先在全体样本回归的基础上,将样本划分为主板上市公司和创业板上市公司两个子样本进行回归;其次,在全样本中加入风险投资变量与风险投资特征的交叉项,进一步检验风险投资特征对企业并购绩效的影响。

表3为全样本短期并购绩效和长期并购绩效的回归结果。可以发现,在控制了其他变量的影响后,风险投资变量显著为负,并且该效应在短期和长期均存在,这意味着相对于无风险投资持股的企业,风险投资的介入降低了企业的并购绩效,由此H1得到验证。

(三)分样本的回归结果

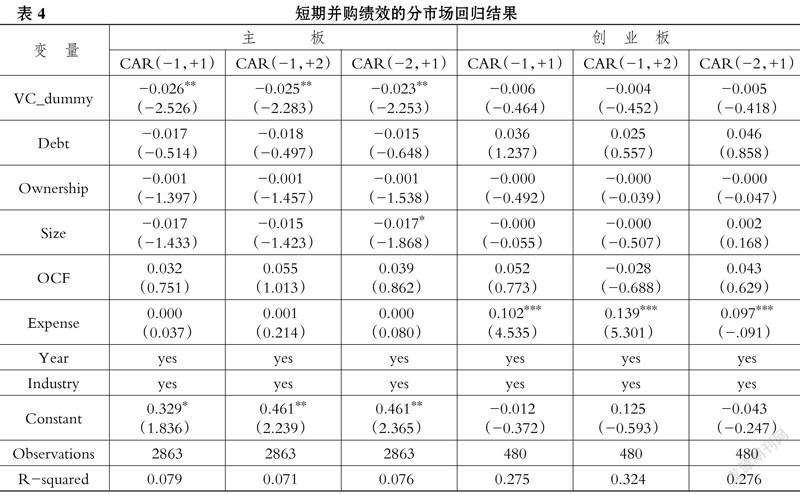

进一步地,本文将全样本划分为主板上市(样本数=2863)和创业板上市(样本数=480)两类,以考察风险投资在不同市场的影响差异。表4和表5分别为两类样本的短期和长期并购绩效回归结果。结果显示:风险投资持股对主板市场企业的短期和长期并购绩效均具有显著负向影响,而在创业板市场的作用不显著。这进一步验证了H1,说明在全样本中风险投资对并购绩效的负效应主要来自主板市场。对于主板上市企业,股权集中度和现金流量显著影响长期并购绩效。回归系数显示,高股权集中度的企业长期并购绩效不佳,而企业稳健的营运能力有助于长期并购价值的实现。对于创业板企业,交易规模对短期并购绩效具有显著影响,长期表现则主要取决于资本结构。

风险投资选择参与的企业一般处于初创期,资金缺乏,经营管理绩效较差,风险投资能够帮助公司募集资金,提高管理水平。然而风险投资对创业板市场上市公司并购绩效并未产生显著影响,本文认为导致这一现象的原因可能有两个:一是虽然在创业板上市的企业主要是一些自主创新企业,企业规模较小,风险投资的加入可以在一定程度上提高企业经营效率,但是,创业板企业通常存在过高的业绩增长要求,盈余管理的不可持续性可能会导致上市后的业绩变脸,企业并购绩效不能保持持续增长。二是在创业板上市的企业通常处于初创期或者成长期,公司规模和经营业绩一般未达到上市要求,企业通常会通过盈余管理等方式包装、美化其经营业绩,然而多数盈余管理项目都会在以后期间转回,因此企业上市后业绩反而下滑。对于风险投资对主板上市公司并购绩效的负向影响,本文认为可能存在以下两个原因:一是主板上市的大型优秀企业规模较大、基础较好、市场占有率高,并不缺乏资金支持,因此公司更多的是受到自身的利益驱动,为了获得较高的投资回报率进行机会主义行为。二是管理层出于提升自身业绩的动机,在引入风险投资做出并购决策时,只注重并购价格进行投机而忽视基本的价值创造因素以及并购与企业战略的拟合度,从而造成主板上市企业的并购绩效下降。

(四)风险投资特征的影响

接下来,本文在全样本的回归中加入风险投资变量与风险投资特征的交叉项,以检验风险投资特征在影响企业并购绩效过程中发挥的作用。其中,风险投资平均持股比例为7.49%,联合投资占比27.64%,回归结果见表6和表7。

可以发现:在短期并购绩效方面,风险投资持股比例的作用不显著;联合投资与风险投资变量的交叉项在5%的水平上显著为负。考虑到风险投资对并购绩效具有负向影响,这意味着联合投资加强了对短期并购绩效的负面效应,由此H3得到验证。在长期绩效方面,联合投资的影响不明显,而风险投资持股比例的平方与风险投资变量交叉项的系数显著为负,这意味着持股比例在风险投资与企业长期并购绩效的关系中存在显著影响。当持股比例较小时,持股比例对风险投资与企业长期并购绩效之间的关系具有负向调节作用,即持股比例越高,风险投资对企业长期并购绩效的负向效应越弱;而当持股比例较大时,持股比例对风险投资与企业长期并购绩效之间的关系具有正向调节作用,即随着持股比例的增高,风险投资对企业长期并购绩效的负向效应增强。风险投资持股比例的调节作用随着边际效应为零的臨界点的变化而出现差异性,低于临界点表现出负调节效应,高于临界点表现出正调节效应,由此H2得到验证。

综上,联合投资变量(Joint)对企业短期并购绩效具有负向影响,这是由于联合投资中“搭便车”效应和经理层“内部人”的存在,使得公司内部监督管理的有效性被破坏,代理成本增加,同时多个机构之间合谋以及协调成本的存在,不利于公司绩效的提高。风险投资持股比例的调节效应可以解释为不同控制权下风险投资作用与目的的差异:即在持股比例较小时,风险投资参与并影响公司决策的能力有限。随着控制权的增加,风险投资的监督管理职能得到有效发挥,从而有利于控制并购绩效的下降;在控制权较大时,风险投资的逐利行为与公司发生目标冲突,增加了代理成本,一方面不利于公司做出理性的投资决策,另一方面不利于并购后的资源整合与治理。由此,风险投资持股比例的效应在临界点处出现差异。

五、稳健性检验

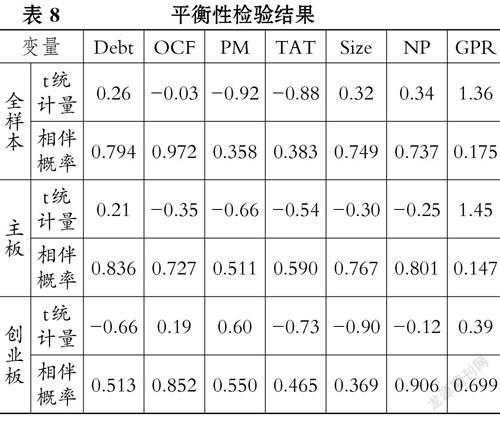

为了控制内生性和样本选择偏误的影响,本文使用倾向得分匹配(PropensityScoreMatching,PSM)进行稳健性检验。具体而言,首先通过Logistic分类回归估计倾向得分,选择的协变量为资产负债率(Debt)、现金流量(OCF)、利润率(PM)、总资产周转率(TAT)、公司规模(Size)、净利润(NP)和利润总额增长率(GPR)。采用1∶1近邻匹配方法,对匹配后的样本重复进行回归,增强结论的稳健性。

本文对全样本、主板市场样本和创业板市场样本分别进行了匹配。经过PSM1∶1近邻匹配,得到1071个全样本匹配公司、790个主板市场匹配公司和281个创业板市场匹配公司,并进行了平衡性检验,见表8。

表中显示t检验的相伴概率均大于0.1,表明匹配后的样本满足平衡性假设。对匹配后的样本,本文重复进行了回归。同时也使用了全样本的匹配后样本重复对风险投资特征进行回归分析。结果发现,匹配后样本的回归结果与前文检验结果基本一致,由此,可以说明本文得出的结论是稳健的。

六、结论

并购被认为是实现扩张等战略目标的重要途径而被各国企业广泛使用,然而多数并购活动并不能为收购方股东创造价值。现有研究主要是从公司特征、管理方式和交易特点上分析企业并购绩效的影响因素,而风险投资作为一种重要的融资方式,目前还很少被纳入这一问题的讨论。因此,本文从并购事件中并购方企业是否具有风险投资持股这一角度出发,研究了风险投资持股对企业并购绩效的影响。通过对2009~2017年我国A股上市公司并购事件进行实证分析,研究发现:风险投资会降低企业的并购绩效;相比于无风险投资持股的企业,主板上市公司并购绩效显著降低,创业板上市公司并购绩效变化不明显;风险投资机构联合投资会强化风险投资对并购绩效的负向影响;风险投资持股比例对风险投资与并购绩效的关系具有显著影响。

为了更有效地发挥风险投资对企业的积极影响,促进企业并购绩效的提升,优化升级产业结构,本文提出以下几点建议:一是健全风险投资相关方面的法律法规建设,完善市场机制,加强对市场准入和退出机制的监管,从而最大程度地消除企业并购时风险投资持股对企业绩效的负向作用,更好地发挥风险投资融通资金和监督管理的功能。二是发挥风险投资特征对企业并购绩效的作用,正确引导风险投资,适当利用投资主体的多元化,但要把握好合适的尺度,防止联合投资的不利影响。三是调整并加强对管理层的内部控制和外部监督力度,改进对管理层业绩评估的指标与评价方式,使之更加注重并购质量而非在良好的市场时机下盲目地扩大公司规模。由此,本文研究对调整我国企业的管理方式、深入优化并购实践,以及修订、制定相关政策具有一定的参考意义,为投资者对企业的价值评估提供一些启示与借鉴。

主要参考文献:

[1]王艳,阚铄.企业文化与并购绩效[J].管理世界,2014(11):146~157.

[2]林季红,刘莹.中国企业海外并购绩效研究——以并购整合为视角[J].厦门大学学报(哲学社会科学版),2013(6):115~124.

[3] Shleifer A.,Visny R. W. Value Maximization andthe Acquisition Process[J].Journal of EconomicPerspectives,1988(1):295~311.

[4]陈海燕,李炎华.中外公司购并支付方式的比较研究[J].河海大学学报(社会科学版),1999(1):46~50.

[5]冯根福,吴林江.我国上市公司并购绩效的实证研究[J].经济研究,2001(1):54~61.

[6] Cakicieta D. S. The Impact of Acquisition on Operating Performance:Some American Evidence[ J].Journal of Business Finance & Accounting,1996(29):155~200.

[7]李成,蔡達建,黄顺绪.风险投资对经济增长贡献的理论解读——以美国为例[J].科技进步与对策,2009(9):26~29.

[8]龙勇,时萍萍.风险投资对高新技术企业的技术创新效应影响[J].经济与管理研究,2012(7):38~44.

[9]张学勇,廖理.风险投资背景与公司IPO:市场表现与内在机理[J].经济研究,2011(6):118~132.

[10] Nahata R. Venture Capital Reputation and Inve- stment Performance[J].Journal of Financial Economics,2008(2):127~151.

[11]陈见丽.风险投资能促进高新技术企业的技术创新吗?——基于中国创业板上市公司的经验证据[J].经济管理,2011(2):71~77.

[12]贾宁,李丹.创业投资管理对企业绩效表现的影响[J].南开管理评论,2011(1):96~106.

[13]赵息,陈佳琦.创业板上市公司股权结构对并购绩效的影响[J].东北大学学报(社会科学版),2016(3):255~261.

[14]傅传锐.中国上市公司智力资本对并购绩效的影响[J].亚太经济,2011(3):71~75.

[15]黄旭,徐朝霞,李卫民.中国上市公司高管背景特征对企业并购行为的影响研究[J].宏观经济研究,2013(10):67~73.

[16]张广宝,施继坤.并购频率与管理层私利——基于过度自信视角的经验分析[J].山西财经大学学报,2012(6):96~104.

[17] Singh H. Corporate Acquisition Strategies andEconomic Performance[J].Strategic Management,1987(4):377~387.

[18] Gordon Myron J.,Joseph Yagil.Financial Gainfrom Conglomerate Mergers[J].Research in Fi⁃nance,1981(6):103~142.

[19]熊波,陈柳.论风险投资与高新技术企业公司治理结构[J].当代财经,2006(4):65~69.

[20] Jac Baum,B. C. Silverman.Picking Winners or Building Them?Alliance,Intellectual,and Human Capital as Selection Criteria in Venture Financing and Performance of Biotechnology Startups [J].Journal of Business Venturing,2004(3):411~436.

[21]赵玮,温军.风险投资介入是否可以提高战略性新兴产业的绩效?[J].产业经济研究,2015(2):79~89.

[22]巩红新,欧庭高.风险实证论的现代性困境与超越[J].学习与实践,2017(2):74~80.

[23]吴超鹏,吴世农,程静雅,王璐.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012(1):105~119.

[24] Robert Webb,Matthias Beck,et al. Problemsand Limitations of Institutional Investor Participation in Corporate Governance[J].Corporate Go- vernance An International Review,2003(1):65~73.

[25] RenéM Stulz. Managerial Control of Voting Rights:Financing Policies and the Market for Corporate Contro[l J].Journal of Financial Economics,1988(20):25~54

[26]权小锋,徐星美.风险投资、内部控制与审计定价[J].财经研究,2017(6):132~145.

[27]陈仕华,姜广省,卢昌崇.董事联结、目标公司选择与并购绩效——基于并购双方之间信息不对称的研究视角[J].管理世界,2013(12):117~132.

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17

智富时代(2018年12期)2018-01-12

智富时代(2018年12期)2018-01-12

现代商贸工业(2016年21期)2016-12-26

商(2016年34期)2016-11-24

心理与行为研究(2016年3期)2016-09-07

商场现代化(2016年9期)2016-05-07

华南理工大学学报(社会科学版)(2016年2期)2016-05-04

心理技术与应用(2015年11期)2015-12-25