生物制药行业环境信息披露影响因素实证研究

2019-09-10 09:22郑鑫波徐佳南王书灵胡桂兰

商讯·公司金融 2019年5期

郑鑫波 徐佳南 王书灵 胡桂兰

摘 要:本文以82家A股上市公司为研究样本,以其2016~2017年年报数据为基础,选取资产负债率、总资产、成本费用利润率、前十大股东持股比率4个解释变量,利用SPSS软件,采用多元线性回归方法确定显著影响企业环境会计信息披露的因素,提出优化企业环境会计信息披露的策略。

关键词:生物制药行業;环境信息披露;回归分析

一、 引言

近年来,随着环境问题日益凸显,环境话题成为人们关注的重点之一。习近平总书记在2018年全国生态环境保护大会上强调要自觉把经济社会发展同生态文明建设统筹起来,加大力度推进生态文明建设、解决生态环境问题,坚决打好污染防治攻坚战,推动我国生态文明建设迈上新台阶。

目前,我国企业环境会计信息披露情况差异明显,许多学者对影响企业环境信息披露的主要因素做了实证性的研究,得出了一些类似或截然相反的结论。如王永德(2012年)等人通过实证研究发现公司规模与环境信息披露正相关;郑春美(2013年)等人实证研究表明盈利能力对环境信息披露没有显著;张亚连(2017年)等人的研究结果却表明盈利能力对环境信息披露的影响呈正。本文以近三年我国82个生物制药上市公司年报为研究样本,通过多元线性回归方法分析影响因素与环境信息披露的关系,探究变量间的相关程度。为分析环境信息披露影响因素提供实证依据。

二、 理论分析和研究假设

(一)公司偿债能力与环境信息披露的关系

出于保障自身利益的考量,债权人一般会要求公司披露更多的会计信息。而且,为了获取债权人的信任,企业必然要披露更多的环境信息。据此提出假设1。

假设1:公司偿债能力与环境信息披露水平负向相关。

(二)公司规模与环境信息披露的关系

生物制药行业在扩大生产时,会面临筹资、吸引投资等一系列问题,为保持在投资者、债权人、供应商、客户等利益相关者心中良好的公司形象,披露更多的环境会计信息是对企业的必然要求。据此提出假设2。

假设2:公司规模与环境信息披露水平正向相关。

(三)公司盈利能力与环境信息披露的关系

根据自愿披露理论,盈利能力越强的公司越会主动地披露企业的环境信息以减少信息的不对称和提升企业形象,这不仅能获得利益相关者的信任,还能向外界表明企业积极承担社会责任的态度,树立良好的企业形象。据此提出假设3。

假设3:公司盈利能力与环境信息披露水平正向相关。

(四)公司股权集中度与环境信息披露的关系

公司股权集中度越高,大股东对公司的控制能力越强,使得大股东对管理层的监督加强,大股东会更倾向于鼓励搜集信息、监督管理层,公司披露的环境信息水平提高。据此提出假设4。

假设4:公司股权集中度与环境信息披露水平正向相关。

三、 实证分析

(一)描述性统计分析

1. 本文选择了 4 个指标分别代表公司的偿债能力、公司规模、盈利能力和股权集中度等变量,如下表1。

2. 连续性解释变量描述性统计分析

依据表2的显示结果,偿债能力的极小值为0.0463,极大值为0.8454,均值为0.322009,说明各个生物制药企业偿债能力差异较大;各公司总资产最大值为47980173940,最小值为191969676.46,而均值为5394438411.45,标准差为7191688782.41,表明各生物制药企业的公司规模并不类似,差异还是比较明显的;盈利能力的最大值为 1.0949,最小值为 - 0.1955,均值为 0.272417,标准差为 0.2456197,这表明各个生物制药企业盈利能力差异较大;股权的集中度从31.2600到91.1033,这表明各生物制药企业的股权集中度差异较大,这对企业的生产经营能力也会产生影响。

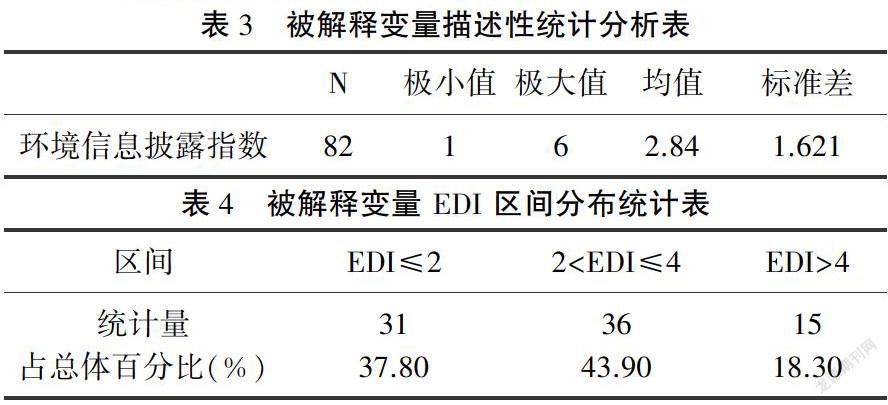

3. 被解释变量描述性统计分析

根据表 3的显示结果可得,环境信息披露指数的最大值为 6,最小值为 1,均值为 2.84。根据表 4 的显示结果可以看出,有 31 家生物制药企业的评分值要低于平均值,占到了总数的 37.80%。这说明我国生物制药企业环境会计信息披露水平整体欠佳,并且企业间的差别也较大。

(二)相关性分析

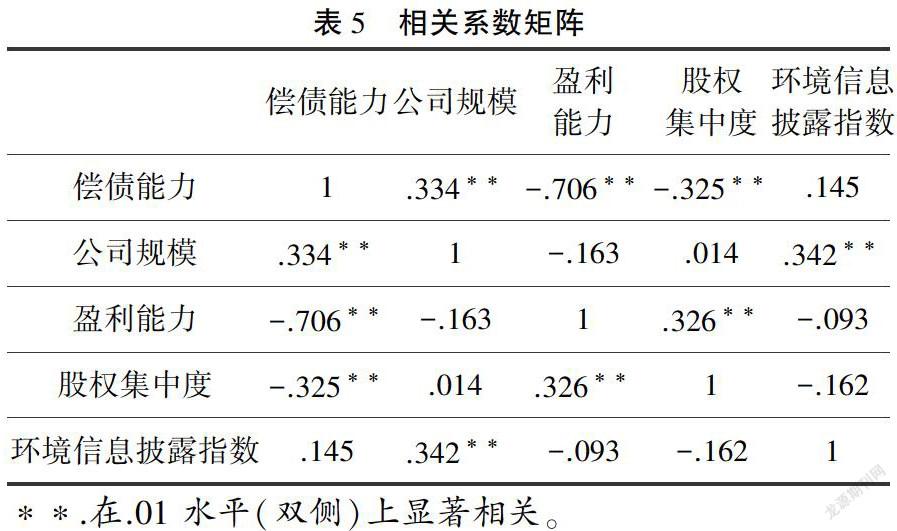

如表5所显示,其中被解释变量和解释变量公司规模在 1%的水平上显著正相关。

(三)回归结果分析

由表6可以看出,构建模型的R方和调整后R方分别为0.117和0.106,判定系数值不高,不过一般理论认为,R方大于0.1时,其不存在明显的多重共线性问题,所以解释变量对被解释变量的解释程度是可以接受的,回归结果具有一定的实用型。

表7中B代表回归系数,t值是对回归系数t检验的结果,sig 值代表t检验的显著性。从表7可以看出,sig 值为0.002,小于 0.05,表明解释变量的回归系数通过显著性检验,解释变量公司规模可以有效预测被解释变量环境会计信息披露水平的变动。这与假设1的结论是一致的。其余变量由于未能通过显著性检验,这说明这些变量并不能有效地解释企业环境会计信息披露水平的变动。

四、 实证结论及建议

(一)结论

本文对我国82家生物制药行业上市公司近三年的偿债能力、公司规模、盈利能力、股权集中度进行了实证研究,研究结果如下:我国生物制药企业环境会计信息披露水平整体欠佳,企业间信息披露水平差异较大;公司规模与环境信息披露水平呈正向相关关系;偿债能力、盈利能力、股权集中度与环境信息披露水平之间的关系在研究中无法确定。

(二)建议

1. 建立和完善相关法律法规体系

尽快制定和不断完善我国环境会计信息披露法律法规体系,明确规定企业环境会计信息披露形式、披露指标及其相关披露数据等,制订切实可行的企业会计环境信息披露指南,为企业的披露行为提供重要依据。同时,加大证监、环保等部门对企业的监管力度,特别是对生物制药行业企业中污染废弃物(如SS、BOD5、CODCr、氨氮、TN、TP和TOC7)信息披露做出强制规定,强制要求企业进行定量并辅之定性披露。

2. 提高企业的环保意识,指导企业自觉披露信息

生物制药行业属于典型的高污染行业,存在严重污染隐患。提高企业的环保意识能够促使企业在日常经营活动中积极主动地贯彻落实环保理念,自觉披露环境信息。因此政府应加大环保投入促使企业提高环保意识,同时相关机构或部门可以通过各种方式奖励环境信息披露水平较高的企业或处罚污染严重且环境信息披露水平较低的企业,以此鼓励那些披露水平较低的企业提高环保意识,自觉披露环境信息。

3. 提高社会公众环保意识,发挥社会的监督作用

对于高污染的生物制药行业而言,公众的环保意识是企业在进行环境会计信息披露时重要影响因素之一。若公众环保意识强烈,上市公司为了提升公众对其的信心和信任以获得良好的社会声誉,同时也迫于舆论的压力,只能披露更多环境会计信息。因此应充分发挥媒体的作用,加强舆论的监督,在媒体上表扬环境信息披露水平高的企业,批评污染严重的企业。充分发挥媒体和社会公众的监督作用,迫使企业自觉履行社会责任,主动披露相关环境信息,提高企业环境信息披露质量。

参考文献:

[1]习近平总书记在全国生态环境保护大会上的讲话[M].时事报告(党委中心组学习),2018(04):1.

[2]王永德,宋丽英,董淑兰.企业环境信息披露影响因素研究[J].财会月刊,2012(6):38-41.

[3]郑春美,向淳.我国上市公司环境信息披露影响因素研究——基于沪市170家上市公司的实证研究[J].科技进步与对策,2013,30(12):98-102.

[4]张亚连,李阳芷,陈为.环境会计信息披露影响因素实证研究——基于100家冶炼行业上市公司的样本数据[J].中南林业科技大学学报(社会科学版),2017,11(03):21-27.

作者简介:郑鑫波,徐佳南,王书灵,胡桂兰,嘉兴学院,浙江嘉兴。

猜你喜欢

中国集体经济(2017年1期)2017-01-04

现代商贸工业(2016年14期)2016-12-27

数学学习与研究(2016年19期)2016-11-22

中国集体经济(2016年26期)2016-11-19

价值工程(2016年29期)2016-11-14

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年14期)2016-05-30

企业导报(2016年9期)2016-05-26

财经问题研究(2015年5期)2015-09-08