信用风险管理的数学模型

2019-09-10 02:36王煜馨兰咏琪吕轶晨唐文鸾

天府数学 2019年4期

王煜馨 兰咏琪 吕轶晨 唐文鸾

摘要:本文讨论在汇率波动十分大的国际贸易模式下的企业信用风险评估的问题。首先,从受到汇率风险影响程度的角度出发,以折算风险和通货膨胀率作为衡量汇率风险的指标,对折算风险建立VaR模型,通过计算收益率的分布律,给出五年持有期内折算风险的估计;再对通货膨胀率使用KLR信号分析法,构建金融风险预警模型,以对不同时间段的通货膨胀率做出风险等级分类,再以此作为依据,根据收集的数据计算出五年内的通货膨胀率;将两个模型得出的数据,建立二元回归模型,求出参数值和回归拟合函数,以评估一段时间内的汇率风险。最终再根据汇率对信用带来的相关的影响,测算其影响信用风险的程度,以此来预测外部环境为参与交易的公司带来信用风险的大小。

关键词:通货膨胀率;汇率风险;信用风险;VaR模型;二元回归模型

1引言

国际贸易模式是指参与一宗交易的企业数量以及这些企业在交易业务中用合同约定各自的权利、义务和相互关系[1]。评估参与交易的企业的信用风险主要由国际贸易模式中汇率风险来衡量。而在进行跨国贸易的过程中总会涉及货币交易、汇率换算等,在此情况下不同时期的汇率波动就会导致在交易方面存在汇率风险,进而由货币折算等导致企业资金的亏损,影响国际贸易模式下企业的信用度。本文的第一个目标是通过折算风险[2]和通货膨胀率来量化汇率波动的风险。将这三个量拟合出一个函数,并进行进一步信用风险预测,是后半部分将要讨论的重点。在某些情况下因为汇率波动导致无法还款,使信用风险升高。一般情况下,一笔收(付)账款存续时间越长,则汇率波动的可能性越大,汇率风险也越高。因此最终我们将持有期与每个变量建立函数,以更准确地量化、預测信用风险。

本文我们将要解决下面的问题。

1)建立用持有期内收益率R的分布函数测度折算风险的VaR模型。

2)建立在险价值VaR和持有期T的函数关系。

3)评估通货膨胀率在持有期时间段内的影响并依据评估找出数据。

4)建立通货膨胀率与持有期T的函数关系。

5)拟合折算风险与通货膨胀率作为汇率风险的自变量的二元函数。

6)将VaR和通货膨胀率与T的关系带人二元函数并求导。

7)建立持有期T内信用风险的评判标准。

2符号说明

通过前面的分析,为了建立数学模型,我们有必要引进一些符号,见表1。

3 模型建立

3.1在险价值的VaR模型

建立VaR(在险价值)模型求解汇率的折算风险。通过计算收益率R的分布函数及分布律,来求解在险价值VaR[3],用计算出的VaR值衡量折算风险,其中求解R的分布函数用到历史模拟法。

因为历史模拟法不用假定R服从某一分布,所以直接得出绝对在险价值为初期市场价值与末期市场价值最低值的差,即

最后将得出的VaR模型与持有期T建立一个拟合函数,直接的反应在险价值与T的关系。

3. 2KLR模型

考虑到国际贸易市场的形势,在折算风险这一指标外,我们选取通货膨胀率作为因汇率变化所导致的信用风险问题的另一指标。通货膨胀率也称为物价变化率,是货币超发部分与实际需要的货币量之比,用以反映通货膨胀、货币贬值的程度。

信用风险对于金融市场是一个非常重要的影响决策的因素,而对于国际贸易市场而言,投资者决策的失误,不止会对交易双方产生影响,还会对整个金融市场造成影响,甚至金融危机的出现。为了能对因为汇款的变动导致的国际金融危机问题有一个好的预警,我们运用KLR信号分析法4],根据不同的风险程度划分不同的预警空间,评判通货膨胀率对汇率风险的影响程度。具体步骤为:1)确定通货膨胀率的指标警戒值。2)确定评分标准和临界值。3)再根据评分标准将近年的数据划分灯区,并分析指标的稳定性。

3.3建立回归分析预测模型

由于要衡量汇率风险,我们需建立一个以折算风险和通货膨胀率为自变量,以汇率风险为因变量的多元回归分析预测模型,以得出的函数对汇率风险进行评估。

通过KLR信号分析法,得知通货膨胀率会对汇率风险产生影响,因此考虑利用收集的数据,根据参考文献[5],建立模型,计算2014-2019年的VaR值和通货膨胀率。

设折算风险与通货膨胀率分别为x1和x2,汇率风险为y,因给定了一组观测值,所以建立非线性回归模型为

由于假设方程为一般情况的非线性模型,参数的数目与自变量的数目没有必然的对应关系。此外我们仍对式(1)使用最小二乘法估计未知参数θ,即求使得真实值与拟合函数距离之和,即

4 模型的求解

4.1VaR模型求解

建立好模型后,首先要对收益率R的分布函数进行求解。在分布未知的情况下,我们选择了用历史模拟法计算收益率R[6]。

假定置信水平p为95%,将R看作离散型随机变量求解。利用收集到的2014-2019上半年的收益率数据[7],以6个月为一个计量单位整合出数据,代入到R的分布律

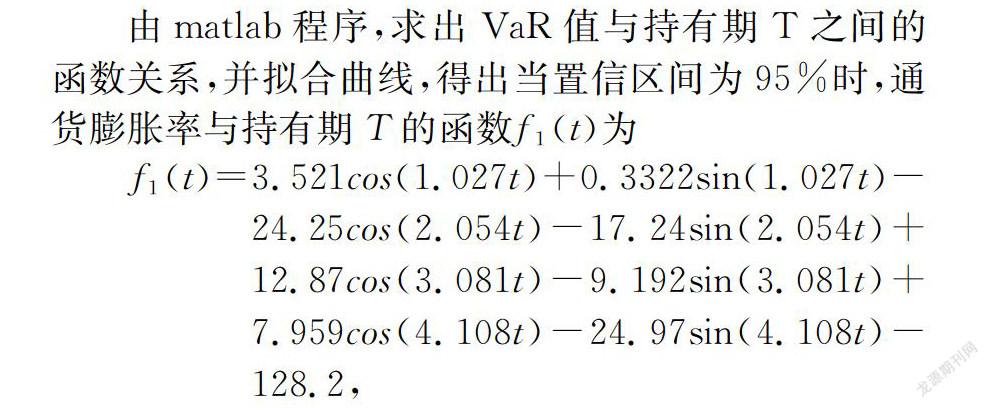

由matlab程序,求出VaR值与持有期T之间的函数关系,并拟合曲线,得出当置信区间为95%时,通货膨胀率与持有期T的函数厂1(t)为

f1(t)=3.52lcos(1.027t) +0. 3322sin(1. 027t)

24. 25cos(2.054t)- 17. 24sin(2. 054t)+

12. 87cos(3. 08lt)- 9.192sin(3. 08lt)+

7. 959cos(4.108t)- 24. 97sin(4.108t)

128.2,

4. 2KLR模型的求解

4.2.1指标警戒值的确定

通过比较亚洲金融危机中各国的指标,并结合实际情况,考虑到月度数据波动值较小,而年度数据的时效性不强,我们采取季度数据来设置警戒线,所以相对通货膨胀率警戒线我们设置在每年2%。

4.2.2评分标准以及临界值确定

1)评分标准

根据不同的风险级别,我们建立了5个预警区间,以不同的颜色代表不同的风险级别,即红灯代表高度风险,橙灯代表中度风险,黄灯代表轻度风险,绿灯代表关注状态,蓝灯代表正常状态。

为了更加直观清晰的评估不同的风险级别,将不同级别的风险级别赋予不同的数值,即分别给红灯、橙灯、黄灯、绿灯、蓝灯给定5分、4分、3分、2分、1分。

2)临界值

我们将相对通货膨胀率历史最低水平的三个值的平均值作为蓝灯区与绿灯区的临界值,将警戒线作为红灯区与橙灯区的临界值,而两者之间的25%和75%分别作为绿灯区与黄灯区以及黄灯区与橙灯区的临界值。

结合实际情况,我们可以给出红灯区与橙灯区的临界值为2.00;橙灯区与黄灯区的临界值为1.18;黄灯区与绿灯区的临界值为0. 48;绿灯区与蓝灯区的临界值为1. 30,则各区间的相应情况见表2。

4.2.3数据分析

相对通货膨胀率由每季度各月份的M2环增率加总得到,则我们收集数据[7],见表3。

根据表1确定的相对通货膨胀率的分值临界值,确定各季度金融运行情况位于什么灯区,通过对灯号的变换可以得出,相对通货膨胀率较不稳定。所以通货膨胀率是影响汇率风险的因素之一。因此,KLR模型为汇率风险的回归分析拟合函数提供了更高的可信度。

4.2.4通货膨胀率与持有期T函数的求解

由matlab程序找出通货膨胀率与持有期T之间的函数关系,并拟合曲线,得出当置信区间为95%时,通货膨胀率与持有期T的函数f2 (t)为

f2 (t) =59. 12sin(0. 09272t+0. 5902)

+57. 07sin(0. 09703t+3. 714)

+0. 3888sin(l. 36lt+0. 724),

拟合函数图像见图4。

4.3回归分析预测模型的求解

利用matlab根据历史统计资料进行计算,即通过脚本函数的拟合,在置信区间95a-/o的条件下,建立回归预测方程y(x1,x2)

y=615.1x1+29. 65x2- 53. 13x2+

8. 467x1x2 +0. 1687 x2-0. 465x1x2+

0. 02683x1x2-0. 0003009 zi+1623,拟合得到的三维图像见图5。

将折算风险和通货膨胀率两个变量与持有期T的关系f1 (t)、f2(t)带人y(x1,x2),進行数据拟合,得出当置信区间为95%时,汇率变化与持有期T的函数y(t)为

y(t)=(5. 614×10)cos(0. 9585t)+

4596sin(0. 9585t)

(1.012×10)cos(l. 917t)+

3484sin(l. 917t)+

(1.072×10)COS(2. 8755t)

(2. 746×10) sin(2. 8755t)

(9. 891×10),

拟合函数图像见图6。

并最终对T求导得y'(t)=(-5. 381×10) sin(0. 9585t) +4405. 2cos(0. 9585t)

(1. 936×10) sin(1. 917t)+6679cos(1. 917t)

(3. 08×10)sin(2. 8755t) - (7. 896×10) cOs

(2. 8755t),

以此函数评估在某时间点处的汇率波动大小,若斜率绝对值较大说明此持有期内汇率波动明显,受到信用风险影响而蒙受损失的可能性大;若斜率绝对值趋近于0则说明此持有期内汇率波动较小,受到信用风险影响而蒙受损失的可能性小。

由matlab得出的拟合优良度R- square的值可知,函数对于数据的拟合程度较优,其中f1(t)的Rsquare:0. 9664、f2 (t)的R- square:0. 8859、y(x1,x2)的R square:0. 8358、y(t)的R square:0. 9971,与1接近,拟合效果好。

本文由西南民族大学创新项目资助,项目编号:1203119360。

参考文献

[1]毕轶凡,冯百侠,张雯昭,从C公司模式谈外贸企业汇率风险及防范,华北理工大学学报(社会科学版)[J],2019年,第19卷,第1期,52-57.

[2]接桂馨,跨国公司汇率风险的应对——以在委内瑞拉经营的我国公司为例,现代商业[J],2018年,130 -131.

[3] https://blog. csdn net/weixin_ 42907809/article/details/81490088

[4]张晓林,基于KLR方法的我国金融风险预警系统的证实研究,时代金融[J],2018年11期,17-26.

[5]徐群,非线性回归分析方法的研究[N],2009年.

[6] https://blog. csdn net/weixin_ 42907809/article/details/815 436 387tdsourcetag= s_pctim_aiomsg

[7] https: //zh. tradingeconomics. com/china/foreigndirect investment

[8] https: //blog.csdn net/m0 37639589/article/de-tails/893534417 tdsourcetag一s—pctim—aiomsg# jump

猜你喜欢

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

财会学习(2016年24期)2017-01-10

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

大众理财顾问(2016年8期)2016-09-28