基于《政府会计制度》的高校会计实务应对探析

2019-09-18 01:40陈霞

行政事业资产与财务 2019年15期

陈霞

摘 要:《政府会计制度》已于2019年1月1日起在行政事业单位全面施行,高校的会计核算模式和经济业务的会计核算也需要随之变革,在新旧制度衔接之际,本文就高校会计实务的几个重点问题进行具体分析,有利于准确理解《政府会计制度》的要求。

关键词:政府会计制度;高校;会计实务

一、高校实施《政府会计制度》的积极意义

2014年以来,高校会计制度一般采用收付实现制,部分经济业务或事项的核算按照《高等学校会计制度》的规定采用权责发生制。随着经济社会发展和改革开放力度的加大,由于两种制度不统一,已经不能满足高校全面加强财务管理的现实需要。2015年起,财政部陆续出台了《政府会计准则――基本准则》和9项具体准则以及固定资产准则应用指南,政府会计准则体系的完善性已初见端倪。财政部2017年10月出台的《政府会计制度――行政事业单位会计科目和报表》(以下简称《政府会计制度》)可以说是一次重大变革,标志着具有中国特色的政府会计标准体系正式形成新的制度文本。相对于现行的《高等学校会计制度》,新出台的《政府会计制度》构建了政府预算会计和财务会计适度分离又相互衔接的政府会计核算体系,特别是全面引入了权责发生制核算原则,较好地统一了现行各项行政事业单位会计制度,顺应了预算改革的要求。

二、高校实施《政府会计制度》在会计实务方面的挑战

黄青山认为,就教育成本的核算而言,存在实际委托人缺位、教育成本核算意识薄弱、受托责任的履行缺乏有效监督、原高校会计制度约束了成本核算工作的进行以及高校缺乏财务风险管理、未执行科学的成本分担机制等问题。当前新旧制度衔接之际,高校如何较快地从高等学校会计制度过渡到政府会计制度还面临着制定统一的会计制度框架、重构会计核算模式,使高校会计核算做到统一和规范,按照权责发生制新要求重新进行会计科目设置和账务处理,扩大高校资产负债核算范围,改进预算会计功能等诸多挑战。除了上述问题,对高校会计实务而言,财务会计在预付、暂付等(挂经济分类)相关科目发生资金流出时,预算会计要同时生成支出和经济分类核算,固定资产、无形资产与预算会计的经济分类挂钩,在建工程与预算会计经济分类之间要建立对应关系,辅助信息(部门、项目、功能分类、合同管理、客户信息、分类控制等)的多维设置等等,这些内容一旦缺漏,“双分录”中由财务会计凭证触发的预算会计凭证将发生错误,这对高校财务人员的职业判断和实践操作提出了更高的要求,给高校会计实务带来了新的挑战。

三、高校实施《政府会计制度》在会计实务方面的应对

为了弥补上述漏洞,高校实施《政府会计制度》在会计实务方面迫切需要做好新旧制度转换前期的业务梳理、编制新旧制度衔接转换表、根据经济业务类型分类处理、注重借助技术层面的会计实务处理等具体工作。

1.做好新旧制度转换前期的业务梳理

《教育部关于直属高校直属单位实施政府会计制度的意见》(教财〔2018〕6号)指出,构建财务会计与预算会计适度分离并相互衔接的会计核算模式,为编制权责发生制政府综合财务报告做好准备,实现“双功能、双基础、双报告”的改革目标。为了避免高校新制度账务处理出现问题,郭小宁提出,一是单位财务部门应组织好全体财务人员深入学习新制度。通过深入学习新制度,熟练掌握会计核算内容,深刻领会财务会计和预算会计之间的关联关系。二是加强财务软件功能改进。除了加强业务学习和改进财务软件功能外,笔者认为,还需要根据《〈政府会计制度――行政事业单位会计科目和报表〉与〈事业单位会计制度〉有关衔接问题的处理规定》的要求,从“新旧制度衔接总要求”“财务会计科目的新旧衔接”“预算会计科目的新旧衔接”“财务报表和预算会计报表的新旧衔接”四个方面对本校财务实务进行逐一梳理,列出问题清单进行研究。

2.编制新旧制度衔接转换表

为了确保新旧会计制度顺利过渡,财政部对高等学校执行新制度及《关于高等学校执行〈政府会计制度――行政事业单位会计科目和报表〉的补充规定》(以下简称《补充规定》)有关衔接问题做出了进一步明确。首先,高校应根据2018年年末的科目余额表,分析编制新制度下的科目转换表,特别是有余额的科目一方面应与新制度下的财务会计科目对应平衡,另一方面也应与新制度下的预算结余类会计科目对应平衡。其次,应依照财政部《关于印发〈支出经济分类科目改革方案〉的通知》编制支出经济分类科目表。最后,还应按新制度编制预算会计科目表。将上述编制好的3张转换表导入财务系统,并且确保新制度下2019年年初的财务会计科目余额与2018年年末的会计科目余额一致,2019年期初的预算结余科目余额借贷平衡。这时就可以按照补充规定的指导,结合本校实际的情况,编制新旧制度衔接凭证,并关注资产重分类形成的各类资产之间或同类资产中明細分类不同导致的差异、补提固定资产折旧、补提无形资产摊销、计提坏账准备、按照权益法调整长期股权投资账面余额、确认长期借款期末应付利息、合并基建账期初数补录凭证等容易出现差错的方面。

3.根据经济业务类型的分类处理

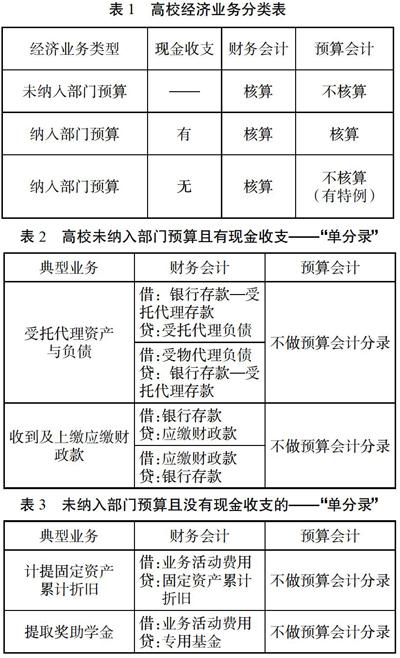

实施政府会计制度后,对经济业务的会计处理存在只进行财务会计核算和财务会计核算与预算会计核算同时发生的情形,因此,需要以经济业务是否纳入部门预算和发生现金收支将经济业务进行分类(见表1)。通常来说,我们把仅有财务会计核算的称为“单分录”(见表2、表3),将既有财务会计核算又有预算会计核算的称为“双分录”。

4.注重借助技术层面的会计实务处理

上述处理办法只是常见的主要经济业务举例,在实际工作中,高校的经济业务要繁杂得多。高校会计实务一般要通过项目代码、会计科目和资金来源等多维度反映核算内容。实施《政府会计制度》,对原有会计信息系统也要进行升级和调试,可以通过增加“经济分类科目”和“收支类型”来连接财务会计核算和预算会计核算。由于新制度下的业务处理还是新生事物,在高校会计实务中往往会出现各种问题,如触发的预算会计凭证借贷方不平衡、生成的预算会计凭证中相同科目的借贷方金额不抵减等等,只有通过财务人员不断地试错来发现问题、提出问题,并由财务软件公司从技术层面解决问题,从而最终实现由会计人员在财务系统中录入财务会计凭证的同时,系统能够自动判断是否触发生成预算会计凭证。如果是“双分录”,系统要智能触发生成正确的预算会计凭证,这样才能确保本校的会计核算信息能够实现政府会计改革的目标。

参考文献

1.黄青山,郭瑞.政府会计制度下的高校教育成本核算.会计之友,2019(5).

2.王莹.高校实行《政府会计制度》的衔接工作探析.会计之友,2018(22).

3.郭小宁,罗水秀.高校会计制度与政府会计制度科目设置对比分析.财会通讯,2019(4).

猜你喜欢

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

中国经贸(2016年20期)2016-12-20

现代营销·学苑版(2016年10期)2016-12-12

考试周刊(2016年76期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08

科技视界(2016年20期)2016-09-29