基于GONE理论的农业上市公司财务舞弊预警信号研究

2019-10-08 07:13彭俊英

中国乡镇企业会计 2019年9期

彭俊英

一、引言

农业类上市公司由于税收优惠政策及生产经营与自然环境密切相关、生产周期长、存货分布广、盘点过程复杂、现金交易量大、交易对象分散、业绩不稳定等行业固有特点,财务舞弊成本低、财务舞弊发现难度大,成为资本市场财务舞弊的重灾区。截止2017 年12 月31 日,我国共有48 家农业企业成功上市,其中有19 家因财务舞弊行为受到证监会的处监占比39.58%。中国注册会计师协会自2014 年起已连续5 年约谈会计师事务所,提示农业类上市公司年报审计风险。农业类上市公司财务舞弊频发严重阻碍了我国农业产业的健康发展。财务舞弊预警信号研究,有助于发现与防范财务舞弊,从而降低审计风险。因此,本文以GONE 理论为基础,构建了农业上市公司财务舞弊预警曲线,以期有助于审计人员识别与防范农业上市公司财务舞弊。

二、财务舞弊预警信号研究综述

财务舞弊预警信号也称财务舞弊征兆,亦有学者将其等同于识别财务舞弊的风险要素,本文认为财务舞弊预警信号是财务舞弊动因的具体表现。国内外学者对于财务舞弊预警信号展开了丰富的研究。国外方面,Albrecht(1986)提出了著名的舞弊三角理论,他认为企业舞弊的产生是由压力、机会和自我合理化三个要素组成。之后Albrecht 在其著作《Fraud Examination & Prevention》(2004)一书中将舞弊预警信号分为会计异常、内部控制缺陷、分析性异常、奢侈生活方式、异常行为、暗示与投诉6 大类。Bologua(1993)提出GONE 理论,该理论认为企业会计舞弊行为四因素为贪婪、机会、需要、暴露,也称为舞弊四因素理论。Beneish(1997)利用概率分析法,构建了Beneish 模型和M-score 模型,该财务舞弊识别模型包含了应收账款的日销售指数(DSRI)、毛利率指数(GMI)、资产质量指数(AQI)、销售增长指数(SGI)、折旧指数(DEPI)、销售及行政开支指数(SGAI)、杠杆指数(LVGI)、总应计负债对总资产比例(TATA)八个因子。国内方面,黄世忠,黄京菁(2004)在对国外权威舞弊理论成果研究的基础上,对财务报表舞弊行为特征、舞弊预警信号类型以及财务报表舞弊预警信号进行了综述。王敏、李瑕(2011)基于舞弊三角理论建立了财务舞弊识别模型,通过实证研究得出,法人股比例越高、监事会会议次数越多、当年的审计意见类型为非标准审计意见的公司越容易发生财务舞弊行为。伍中信、陈玲琳(2015)基于舞弊三角理论针对农业上市公司构建了财务舞弊识别模型。可见,国内外学者对于财务舞弊预警信号的研究较少针对某一特定的行业,而农业行业的特殊性,致使农业类上市公司成为资本市场造假的重灾区。因此,针对性地研究农业上市公司财务舞弊预警信号十分必要。

三、GONE 理论下农业上市公司财务舞弊预警信号体系研究

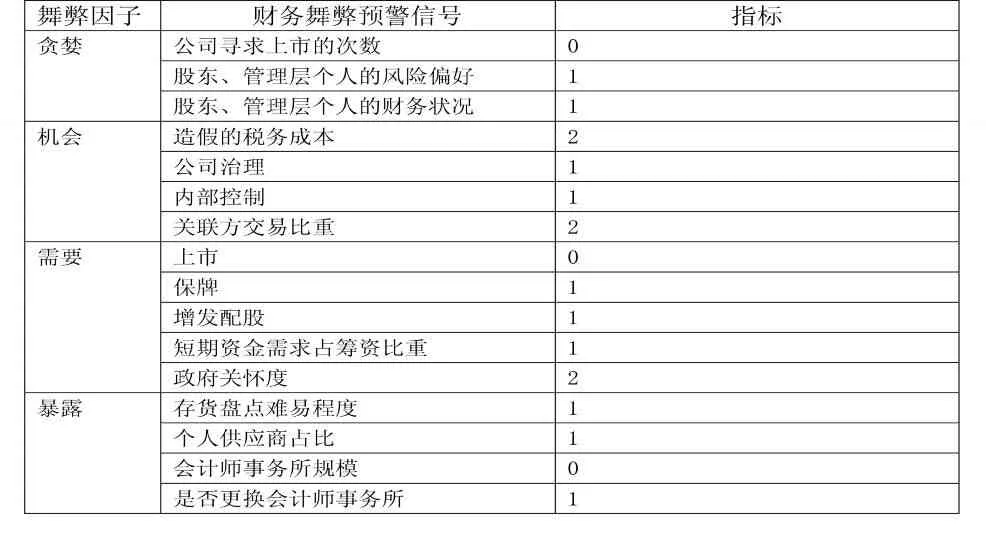

20 世纪90 年代Bologua 提出GONE 理论,又称为舞弊四因素论,是著名的企业舞弊和反舞弊理论。该理论贪婪(Greed)、机会(Opportunity)、需要(Need)、暴露(Exposure)四因素共同引发了企业舞弊行为。GONE 理论最通俗的解释是当舞弊者有贪婪之心且又十分需要钱财、自尊时,只要有机会,并认为事后不会被发现,他就一定会进行舞弊,导致被欺骗者的钱、物、权益等离他而去。本文深入分析GONE 理论舞弊四因素在农业上市公司的具体表现,探究农业上市公司财务舞弊预警信号(详见表1),并据以构建农业上市公司财务舞弊预警曲线(详见图1)。

(一)贪婪动因下的财务舞弊预警信号

资本市场对于上市公司及其股东而言意味着巨大的融资利益。企业通过上市可以获得直接融资渠道,获取大量低成本的资金,提升企业的知名度,而股东及管理者可实现财富的迅速增值。农业企业生产经营受自然环境影响大、生产呈现周期性,其业绩往往难以真实创造资本市场的业绩神话。出于对经济、声誉等利益的贪婪之心,许多农业企业走上财务舞弊的不法之道。笔者认为贪婪动因下的财务舞弊预警信号主要有公司寻求上市的次数,股东、管理层个人的风险偏好,股东、管理层个人的财务状况。公司寻求上市的次数越多,侧面反映了公司当前业绩无法满足上市需求,股东、管理层个人的风险偏好和财务状况将直接影响其对于资金的渴求程度,进而影响舞弊行为。

(二)机会动因下的财务舞弊预警信号

企业有机会进行财务舞弊,主要是两方面原因,一是企业内部治理缺陷,二是外部监管惩罚薄弱。加之农业上市公司享有大量税收优惠政策,财务舞弊税务成本较低甚至没有税务成本,使得农业上市公司更有机会实施财务舞弊行为。在机会动因下的财务舞弊预警信号主要有造假的税务成本、公司治理、内部控制、关联方交易比重。农业上市公司造假的税务成本越低,公司治理与内部控制越薄弱,关联方交易比重越高,财务舞弊机会更大,财务舞弊风险更大。

(三)需要动因下的财务舞弊预警信号

财务舞弊的目的在于维持良好的业绩增长表现以及满足监管的强制性要求。在我国,企业要实现上市、保牌、增发、配股的需要,必须满足一系列硬性的业绩要求。企业为维持良好的业绩增长表现,以实现上市、保牌、增发、配股的需要,往往铤而走险实施财务舞弊行为,粉饰业绩。除了上市、保牌、增发、配股的需要,农业上市公司或许还需满足当地政府政绩的需求。因而在需要动因下的财务舞弊预警信号主要有上市、保牌、增发配股、短期资金需求占筹资比重、政府关怀度。企业有上市、保牌、增发、配股的需要时,其财务舞弊风险更大,当其短期资金需求量大,企业更希望快速实现融资目的,财务舞弊风险更大。此外,政府关怀度越高,例如在企业上市前获得政府税收优惠,各类政府奖励、补贴等,企业的上市、保牌的压力越大,财务舞弊风险越大。

(四)暴露动因下的财务舞弊预警信号

农业上市公司生产经营与自然环境密切相关、生产周期长、存货分布广、盘点过程复杂、现金交易量大、终端分散等行业固有特点,使得其财务舞弊行为难以被发现,暴露的概率低。加之我国会计师事务所审计人员缺乏职业谨慎性,执业质量问题频发。外部审计的失败亦是财务舞弊未能暴露的重要原因。在暴露动因下的财务舞弊预警信号主要有存货盘点难易程度、个人供应商占比、会计师事务所规模、是否更换会计师事务所。存货盘点难度越大,现金交易占比越高,财务舞弊行为暴露机会越小,频繁更换会计师事务所,财务舞弊的风险越大。见表1。

四、农业上市公司财务舞弊预警曲线的构建

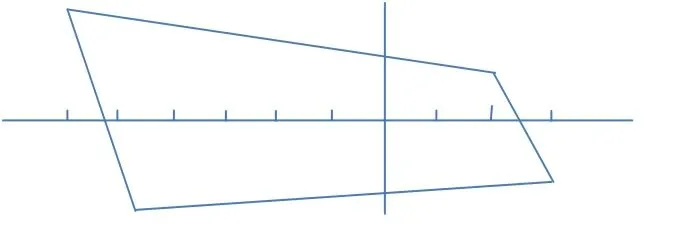

在分析了贪婪、机会、需要、暴露四因子下的财务舞弊预警信号的基础上,将财务舞弊预警信号指标量化,可建立贪婪、机会、需要、暴露四维度的农业上市公司财务舞弊预警曲线,预警曲线偏离原点越远,表明企业的财务舞弊风险越大。见图1。

下面本文将农业上市公司财务舞弊预警曲线运用于参仙源参业股份有限公司进行检验。参仙源参业股份有限公司通过少计成本、价格不公允的关联交易方式虚增利润1.29 亿余元,是新三板领域证监会查处的首个财务舞弊公司。见表2 和图2。

五、结论

表1:GONE 理论下农业上市公司财务舞弊预警信号体系

图1:农业上市公司财务舞弊预警曲线

表2:GONE理论下参仙源财务舞弊预警信号指标值

图2 参仙源财务舞弊预警曲线

本文以GONE 理论为基础,探究了特定行业农业上市公司的财务舞弊预警信号,并构建了四个维度的农业上市公司财务舞弊预警曲线。然而,对于农业上市公司财务舞弊预警信号及财务舞弊曲线仅是初步尝试性的研究,对于预警信号的指标量化设计尚不完善,缺少农业上市公司财务舞弊相关数据的检验,缺少农业上市公司财务信息的实证分析,还有待进一步的深入研究。

猜你喜欢

大众投资指南(2021年23期)2021-12-06

活力(2021年6期)2021-08-05

古今农业(2021年1期)2021-07-20

山西财税(2021年4期)2021-07-15

现代商贸工业(2020年24期)2020-11-26

大众投资指南(2020年10期)2020-07-24

中国非营利评论(2019年1期)2019-06-18

活力(2019年22期)2019-03-16

党政干部学刊(2015年9期)2015-12-24

当代修辞学(2014年3期)2014-01-21