房地产行业Beta系数研究

2019-12-06 06:40范宏达和臻联行江苏不动产顾问有限公司江苏无锡214144

中国房地产业 2019年21期

文/范宏达 和臻联行(江苏)不动产顾问有限公司 江苏无锡 214144

1、引言

收益法是企业价值评估中常用的方法,而参数如何选择将深刻影响收益法的最终结果。Beta系数是收益法中最重要的参数之一,Beta 系数的细微变动可能使企业价值评估结果发生巨大改变。我国房地产行业正面临巨大的不确定性,如何准确评估房地产企业价值变的愈发重要。基于房地产行业在不同估算条件下Beta系数的估算,研究得出房地产行业Beta 系数特点,并将Beta系数在不同度量时限与不同估算时长等条件下的选择与企业价值评估结果相结合,得出房地产企业价值评估时最优的Beta 系数选择,一定程度上提高了房地产企业价值评估精度,为评估实务人员进行实务操作提供借鉴,为房地产行业从业人员提供参考。

2、研究目标与研究方法

2.1 研究目标

已有大量学者研究表明Beta 系数普遍具有时变性和不稳定性的特点[1],在用收益法对企业价值进行评估时,Beta 系数的稳定性和可靠性将很大程度上影响评估结果。本文多角度对房地产行业Beta 系数进行估算,研究其稳定性和可靠性,并根据研究结果给出Beta 系数在企业价值评估时如何选择。本文研究目标主要解决如下问题:(1)房地产行业Beta 系数的稳定性是否会随着估算时长拉长而变化?(2)不同的度量时限是否影响Beta 系数稳定性?(3)Beta系数的稳定性是否会对企业价值评估造成影响,若有,是如何影响?(4)在对房地产企业进行评估时如何选择最优的Beta 系数估算条件?

2.2 样本选择

本文选择沪深300 指数作为市场指数,房地产行业与沪深300 指数平均收益率数据,选自Wind 数据库中房地产行业与沪深300 指数从2008年1月1日 至2019年8月31日 共596个周收盘指数和139 个月收盘指数数据,市场平均收益率以及房地产行业平均收益率通过取对数的方式计算,收益率原始数据均进行复权处理。

3、实证研究

3.1 收益率描述性统计分析

笔者收集了房地产行业指数收益率和沪深300 指数收益率2008年1月1日至2019年8月31日的数据,并利用SPSS19.0 软件对其进行描述性统计分析,分析结果详见下表1:

?

如上表1所示,2008年1月1日至2019年8月31日共收集月收益率样本139 个,周收益率样本596 个。根据描述性统计分析结果,沪深300 指数月收益率平均数、周收益率平均数均为负值,房地产行业周收益率为负值,月收益率接近于0,说明2008年1月1日至2019年8月31日这一研究时段的指数表现相对较差。根据描述性统计分析结果,房地产行业周收益率和月收益率的标准差均明显大于沪深300 指数的标准差,说明房地产行业在研究时段内较沪深300 指数有强烈的波动。由表1得出无论极大值还是极小值,月收益率的绝对值都大于周收益率,根据房地产行业与沪深300 指数月收益率标准差大于周收益率标准差可以得出月收益率离散程度大于周收益率,月收益率波动相比周收益率更为剧烈。

3.2 收益率样本数据时间序列波动分析

根据笔者收集的2008年1月1日至2019年8月31日共596 个周收益率和139 个月收益率数据,利用EViews9.0 软件可以输出如下的波动图:

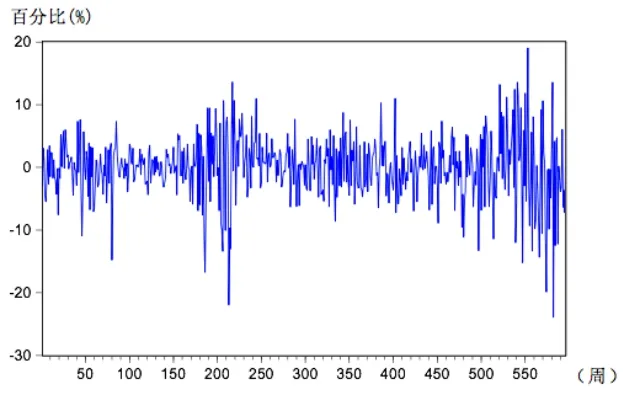

图1:(2008年-2019年8月31日)沪深300 指数周收益率时间序列波动图

图2:(2008年-2019年8月31日)房地产行业周收益率时间序列波动图

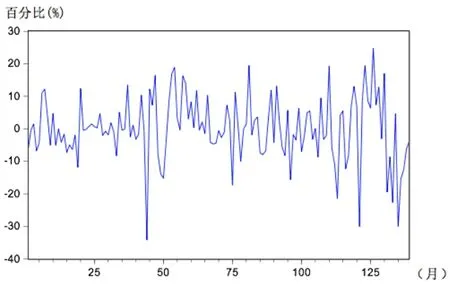

图3:(2008年-2019年8月31日)沪深300 指数月收益率时间序列波动图

图4:(2008年-2019年8月31日)房地产行业月收益率时间序列波动图

根据沪深300 指数与房地产行业周收益率和月收益率波动图显示,房地产行业月收益率和周收益率走势与沪深300 指数走势基本相同,但波动幅度明显更大,说明房地产行业受经济影响更大,波动效应更为明显。比较沪深300 指数与房地产行业周收益率与月收益率波动图,周收益率波动图侧重反映收益率的波动细节,而月收益率波动图过滤了部分波动信息,侧重反映收益率的波动程度,因此拉长度量时限将扩大波动效应。

3.3 Beta 系数估算

(1)Beta 系数估算模型

Beta 系数估算常用模型有CAPM 模型、单指数市场模型等,本文对Beta 系数的估算选择单指数市场模型[2],具体公式为:

式中,Rt为房地产行业平均收益率,Rm为市场平均收益率,即沪深300 指数平均收益率。根据公式(1),Beta 系数估算选择OLS 回归法,引入方程:Y=aX+b。设房地产行业平均收益率为Y,沪深300 指数平均收益率为X。利用EViews9.0 软件进行回归分析,求得的系数a即为Beta 系数值。

?

(2)Beta 系数估算结果分析

根据公式(1),本文假设y 为2008年8月31日至 2019年8月31日间的房地产行业指数收益率,x 为2008年8月31日至 2019年8月31日间的沪深300 指数收益率,利用EViews9.0 软件对其进行线性回归,得出房地产行业不同度量时限和不同估算时长条件下的Beta 值,汇总如表2所示:

以周为时限的Beta 与以月为时限的Beta均通过了0.05的显著性水平检验。如上表2显示,在拟合优度上,不同时限的Beta 系数在R 方上并没有规律,但以每年最优拟合优度来看,其他年份Beta 周值都是每年的最高值。根据表2汇总结果得出下表3和图5:

根据表3显示,以周为时限估算的Beta 比以月为时限估算的Beta 标准差更小,说明其离散程度更低,波动性更低。以周为时限估算的Beta 均值大于以月为时限估算的Beta 均值,与表2所得出结论一致;另外,如图5所示,总长度11年的研究时段内,以周为时限估算的Beta 始终高于以月为时限估算的Beta 值,说明在整体上估算时限越短,Beta 值越高。这与Estrada(2000)在研究14 个欧洲证券市场后得出绝大部分市场的Beta 系数估计值会随收益率度量时限的增大而提高的结论相反,[3]与王敬琦、陈蕾(2016)研究我国弱周期行业Beta并未表现出随收益率度量时限的拉长而增大的趋势的结论相一致。[4]

3.4 Beta 系数稳定性检验

根据公式(1),Beta 系数是X 的固定参数,若Beta 系数会随时间变化,那么公式(1)中的残差项将发生变化。反之,若Beta 系数不随时间变化,公式(1)中的残差项将出现异方差,从而认为Beta 系数具有不稳定性[5]。基于以上分析,本文对参数稳定性检验采用White 检验法。具体如下:

用残差ei来表示随机误差项ui的(近似)估计量,

构造辅助回归模型:

ei2表示随机误差项的方差,建立原假设H0:α1=0,i=1,2,……n;备择假设H1:α1,……,αn,至少有一个不等于0。如果原假设H0成立,则表明ei2是一个常数,由ei2表示的随机误差项的方差也是一个常数,那么可以认为原模型不存在异方差性。反之,认为原模型存在异方差性。[6]

White 检验的统计量是:

式中n 是样本数量,R2是回归方程的拟合优度,m 近似服从卡方分布,于是可由伴随概率做出是否拒绝原假设的判断。本文利用EViews9.0 软件进行White 检验,若其伴随概率小于显著性水平5%,即为拒绝原假设。根据EViews9.0 输出结果并由作者整理,如下表4:

根据表4数据显示,P 值小于0.05 表示该时段内出现异方差,即 Beta 系数与卡方分布存在差异,具有不稳定性。在研究时段内,以周为时限估算的Beta 系数有63.63%的情况都显示出不稳定的特征,以月为时限估算的Beta 系数有54.54%的情况显示出不稳定的特征,这反映出房地产行业收益率度量时限拉长会增强Beta系数的稳定性。

3.5 Beta 系数估算对企业估值的定量影响

若企业持续经营且各会计期间现金流可以预测,即可采用收益法进行估值,本文以股权现金流为例,企业估值计算公式为:

?

?

根据公式(2),假设存在两个Beta 值为β1和β2,β1与β2的变化量为Δβ,评估值P1对应的为β1,评估值P2对应的为β2。

评估值的变化率:

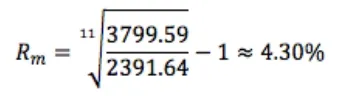

本文假设无风险报酬率Rf为3%,根据沪深300 指数年收盘点位来计算市场风险溢价,因为市场波动较大,为了使收益率曲线变得平缓,另一方面排除牛市对收益率的影响,本文选取2008年8月29日 至2019年8月30日 沪 深300 指数进行几何平均计算。

将Rf和Rm代入公式(3)得到:

若P1为企业真实价值,根据公式(4)得出,当β1大于β2时,即房地产企业价值评估时选择的Beta 值小于真实值时,因此Δβ 变小,导致企业价值被高估,反之,企业价值被低估。将以周为时限与以月为时限的Beta 值代入公式(4),具体如下表5、表6所示:

根据表5显示,在企业价值被低估时,Beta 系数变化率对折现率变化率、企业价值变化率绝对值都有影响,但Beta 系数变化率的绝对值大于折现率变化率的绝对值和企业价值变化率的绝对值,表明在企业价值被低估时,Beta 影响程度被削弱。根据表6显示,在企业价值被高估时,Beta 系数变化率绝对值会对折现率变化率绝对值、企业价值变化率均有影响,但以周为时限的Beta 系数绝对值高于企业价值变化率的绝对值,以月为时限的Beta 系数绝对值低于企业价值变化率绝对值,说明在企业价值被高估时,随着度量时限拉长Beta 系数将对企业价值影响加大。表5与表6对比来看,企业价值在高估时的Beta 系数变化率不管是以周为时限还是以月为时限均小于企业价值在低估时的Beta 系数变化率,但企业价值在高估时的企业价值变化率不管是以周为时限还是以月为时限均大于企业价值在低估时的企业价值变化率,说明Beta 系数变动对于企业价值的影响更多地体现在高估方面。

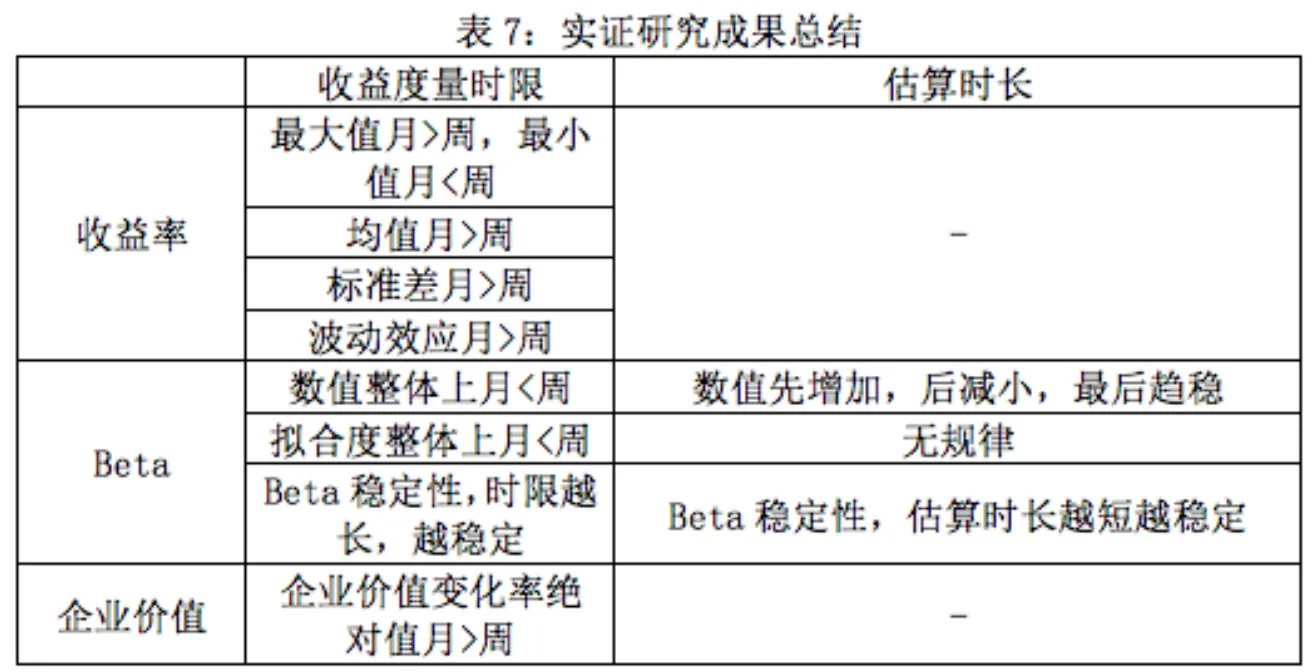

3.6 实证研究结果总结

根据本文实证分析汇总得到下表7,可以清晰反映出在不同收益度量时限、估算时长条件下,房地产行业在收益率、Beta 系数、企业价值方面的变化。

?

?

?

从收益率来看,收益率离散程度会随度量时限的拉长而增加。从Beta 系数来看,Beta 数值会随度量时限的拉长而减小,而Beta 数值与估算时长相关性不高;拟合优度来看,整体上随着度量时限的拉长Beta 拟合优度会加强,另外随着估算时长的拉长拟合优度整体上趋于加强,若选择每年的最优拟合优度所对应的Beta 值,除了个别年份,整体上Beta 值都达到当年的最大值。从Beta 系数稳定性来看,Beta 系数稳定性会随着度量时限的拉长而增加,而估算时长相反,估算时长越短Beta 系数稳定性越高,出现这一现象可能与2015年股市震荡有关。企业价值变化率绝对值整体上会随度量时限的拉长而增大,另外,Beta 系数变动对企业价值高估的影响更为显著。

4、房地产行业估值中Beta 系数估算的相关建议

本文从收益率度量时限、估算时长、企业价值等角度阐述了房地产行业Beta 系数的影响,根据本文实证研究结果给出如下建议:

拟合程度上,会出现Beta 系数通不过检验的情况,而样本量的大小将对实证结果产生较大的影响,选择较长的估算时长和较短的收益时限,可以确保有足够的样本量。从Beta 系数的变化趋势图来看,整体上Beta 系数在较长的估算时长会趋于平稳,根据White 检验结果,拉长收益度量时限能够一定程度上增加Beta 的稳定性。由于Beta系数变化率对企业价值高估更具影响,因而选择较大的Beta 能够一定程度上降低房地产行业企业价值计算误差,因而在保证样本量的情况下,应当选择较短度量时限的Beta 系数。

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

湖南电力(2021年4期)2021-11-05

初中生世界·九年级(2020年9期)2020-09-21

中国医疗器械信息(2020年10期)2020-01-19

五邑大学学报(自然科学版)(2019年3期)2019-09-06

智族GQ(2019年7期)2019-08-26

江西教育B(2019年2期)2019-04-12

中国诗歌(2018年6期)2018-11-14

职工法律天地(2017年12期)2017-01-26

火力与指挥控制(2016年8期)2016-09-21