长株潭金融一体化的测度与评价

2019-12-06 06:26汤伟

商情 2019年47期

关键词:测度

【摘要】本文将主要应用F-H模型对长株潭和长三角2001—2018年的面板数据进行对比分析,得到长株潭无条件的储蓄—投资相关系数为0.936,得到长三角无条件的储蓄投资相关系数为0.687,据此,得出长株潭金融一体化程度还比较低,同时对标长三角找到差距,进而明确了改进的方向,提出比较有针对性的政策建议,以此不断促进长株潭金融一体化程度提高,促进长株潭经济不断增长。

【关键词】长株潭;金融一体化;测度;F-H模型

1997年,长株潭一体化开始上升为湖南省委省政府重大发展决策,特别是自2007年长株潭城市群被批准为全国资源节约型和环境友好型社会建设综合配套改革试验区以来,在基础设施、公共服务、环境治理、产业布局、经济发展、区域金融一体化进入发展“快车道”,效果显著。2018年,长沙、株洲、湘潭三市以占湖南省13.27%的土地,实现了全省43.37%的GDP与42.8%的地方财政收入,已成为湖南省经济发展强有力的引擎。但目前,长株潭金融一体化发展比较滞后,金融与经济发展不协调,同时随着长株潭一体化的深入推进,对城市群金融一体化也提出了更高的要求。本文通过对长株潭金融一体化和长三角金融一体化水平进行仔细比较,查找差距,有针对性的提出进一步优化长株潭金融一体化的建议,以期通过优化金融一体化达到带动和促进长株潭经济增长的目的。

一、文献综述

(一)国外研究现状

欧盟比较全面的诠释了区域金融一体化的形成过程。

Baele(2004)、Takagi&Hirose(2004)等对金融一体化的测度方法做了全面的对比和分析。

(二)国内研究现状

综合研究方面:段湘姬(2009)重点关注长株潭金融机构的作用机制是如何影响两型经济的发展。帅富成(2010)通过实证研究发现长株潭区域金融发展对经济的增长的影响不均衡。盛标(2014)深入分析了长株潭地区金融一体化与经济一体化的关系,认为二者是互补的。

测度方法方面:郭灿(2004)归纳出了衡量金融市场一体化程度的五种主要方法,即价格法、数量法(Feldstein-Horioka标准)、欧拉方程法、制度限制法:资本管制程度、动态演进的分析:计量经济方法。邬晓霞、李青(2015)分别采用无条件的F-H方法和有条件的F-H方法来衡量京津冀地区的金融一体化进程,得出的结论是:F-H系数逐年降低,这正说明京津冀地区金融一体化水平呈逐年上升趋势。

总体而言,国内外学者关于金融一体化的理论研究和实证研究,都已成系统、比较成熟,但对于长株潭这样极具发展潜力的新型城市群,金融一体化测度以及其对经济增长的影响研究相对较少。

二、长株潭金融一体化的现状与问题

(一)现状

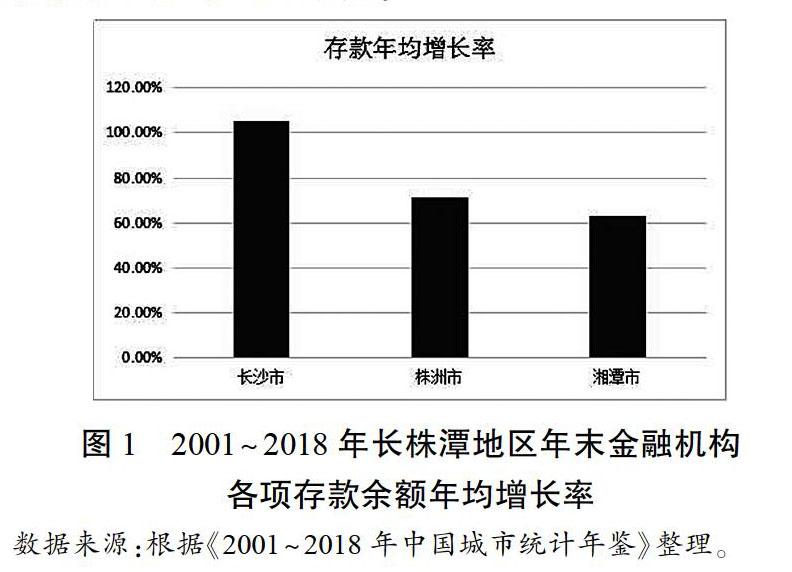

2018年末,长沙市金融机构各项存款余额为18633.6亿元,占长株潭地区总量的77.81%,株洲市为3174.8亿元,占长株潭地区总量的13.26%,湘潭市为2140.2亿元,占长株潭地区总量的894%。长沙市金融机构各项贷款余额为18360.89亿元,占长株潭地区总量的83.49%,株洲市为1839.3亿元,占长株潭地区总量的8.36%,湘潭市为1792.8亿元,占长株潭地区总量的8.15%。长沙市2018年GDP总额为11003.41亿元,占长株潭三市的6966%,比2005年的63%提高6.66个百分点,长沙市一城独大的趋势进一步显现。

由图1、图2可以看出,长沙市金融机构各项存款和贷款余额的年平均增幅在长株潭三个城市中均是最高的,其金融业发展增速在长株潭区域也是遥遥领先。

(二)存在问题

长株潭金融一体化面临最大障碍在于三市行政独立所天然形成的壁垒,都习惯了以本市利益为出发点,很少有自发性合作。同时,长沙市一城独大的现象突出,其领先优势还在进一步扩大,对株洲和湘潭的虹吸效应进一步显现,这在长株潭金融一体化过程中要引起我们的高度重视。

三、长株潭金融一体化测度

(一)方法选择

目前,国外、国内关于金融一体化测度和评价的方法主要集中有以下三種:价格法、数量法、制度分析法。从本文研究对象为城市群、数据可获得性和可靠性、指标内在不足三个方面的实际出发,笔者通过仔细比较分析后最终认为数量法是针对本文较为可行的研究方法。

(二)数据选取

本文选取2001—2018年长株潭(长沙市、株洲市和湘潭市)以及长三角(上海市、浙江省、江苏省)的年末存款余额、年末贷款余额、GDP和财政支出的数据,数据来源于官方网站,如中国国家统计局网站、中国统计信息网、湖南统计信息网等。

(三)检验及比较

无条件的F-H模型公式如下:

(I/Y)it=α+β(S/Y)it+ε(1)

式(1)中,I为投资,Y为地区GDP,I/Y为投资率,S为储蓄,S/Y为储蓄率,ε为误差项,β是储蓄—投资相关系数,即F-H系数,它说明了资本流动的强弱程度。根据Feldstein和Horioka的观点,若β趋近于1,则区域金融一体化程度很低;若β趋近于0,则认为区域金融一体化程度很高。

由于金融机构在我国的资本市场中仍然占据主要地位,本文将运用金融机构年末存款余额、金融机构年末贷款余额数据进行相关检验。将公式(1)转换为:

(L/Y)it=α+β(D/Y)it+ε(2)

其中L为金融机构年末贷款余额,D为金融机构年末存款余额,Y是地区生产总值,β是存款-贷款相关系数,这是研究区域贷款金额在多大程度上取决于区域存款金额。

1.长株潭区域金融一体化发展程度检验

通过分析长株潭区域金融机构相关数据,采用OLS回归方法进行检验,得到β=0.936,也就是说明长株潭区域金融一体化发展程度还比较低。

2.长三角区域金融一体化发展程度检验

通过分析长三角区域金融机构相关数据,采用OLS回归方法进行检验,得到β=0.687,也就是说明长三角区域金融一体化发展程度相对比较高。

3.比较分析

通过数据实证分析不难看出,长三角区域金融一体化发展程度明显要高于长株潭,这也为下一步长株潭区域金融一体化发展指明了学习的方向。

四、研究结论与政策建议

(一)研究结论

通过检验,发现长株潭区域存款-贷款系数β=0.936趋近于1,说明长株潭区域间资本流动性程度不高,通过和长三角进行比较更进一步的印证了:长株潭区域金融一体化水平还比较低,还有很大的提升空间,长株潭城市群在区域合作、机制建设、金融监管和投资环境等环节和领域,相比长三角还有很大的差距。

(二)政策建议

1.增强区域合作,推动一体化发展。城市群之间要实现一体化,区域合作是前提,随着合作越来越紧密,区域在经济和金融领域相互依存度就会越来越高,这也会进一步促进一体化的进程。同时只有城市群一体化进程不断深入,区域规模优势才会越来越明显,对外界的吸引力才会越来越大。长三角的发展充分诠释了这一点,长株潭城市群的发展也充分应证了这一点,并且有理由相信随着长株潭金融一体化的不断深入,其规模效应、聚集效应将会更加凸显。

2.构建利益协调和共享的长效机制。城市群各组成城市之间要想形成合力,不是一团散沙,前期最主要的工作是成立一个级别比较高的政府协调机构,能统筹各城市的利益、协调解决既分工又协作的难题,在城市群之间真正构建起长效的利益协调和共享机制。当我们仔细回顾长三角一体化的进程,我们会发现,在政府层面建立了正式的协调机构之前,长三角地区一体化是松散的、自发的,效果并不明显。自1992年以来,长江三角洲地区15个城市由于自发倡议建立起协作办公室主任联席会议制度,长三角一体化进程才迎来了新生,效果也得到显著改善,特别是2005年,在时任浙江省委书记的习近平同志的倡议下,首次长三角地区主要领导人座谈会于2005年底在杭州召开,从那时起,他们定期举行会议、磋商,自此长三角一体化逐渐从城市群层面上升到国家层面,其发展也是突飞猛进,长三角区域一体化合作已经成为中国区域经济合作中最为成功,最具活力的典范之一。

3.搭建信息沟通平台,促进区域金融监管协同一致。实现区域金融一体化,其中一个不容忽视的环节是区域金融监管必须一体化。金融如果离开了监管就会肆意发展、野蛮生长,带来的后果必定是灾难性的,只有加强监管,金融发展才是健康的,才具有可持续性。而区域金融监管的关键在于搭建一个固定的平台并定期沟通相关信息,这样金融监管才能实现协同一致,区域金融才会得到应有的、比较到位的监管,金融才能实现可持续发展。

4.坚持市场主导,改善金融投资环境。改善金融投资环境的关键是地方政府可以树立良好的政府形象。在现有中国体制背景下,通过权力下放,管理优化和服务完善,不断改善了金融投资环境,打造了良好政府的形象。同时,简政放权的关键就在于要处理好政府和企业的关系,尽可能让市场主导来取代政府行为,用市场认可的方法来发展市场。

参考文献:

[1]Willem F.Duisenberg.The integration of Europes financial markets[R].ECB,2002‐10‐08.

[2]段湘姬.长株潭金融机构对两型经济的支持研究[D].长沙:湖南大学,2009.

[3]帅富城.长株潭区域金融发展与经济增长關系的实证研究[D].长沙:中南林业科技大学,2010.

[4]盛标.长株潭金融一体化[D].贵阳:贵州财经大学,2014.

[5]郭灿.金融市场一体化程度的衡量方法及评价[J].国际金融研究,2004(6):28-33.

[6]邬晓霞,李青.京津冀区域金融一体化进程的测度与评价[J].广东社会科学,2015(5):34-40.

[7]张峰,肖文东.京津冀区域金融一体化测度与评价[J].求索,2016(7):95-99.

[8]肖华东,常青.我国城市群金融一体化测量方法探析[J].统计与决策,2013(3):34-37.

[9]谷瑞,周宇函.基于F-H模型的京津冀金融协同发展程度测量[J].商业经济研究,2016(1):205-206.

[10]方林佑,张玉喜.区域金融一体化研宄[J].海南金融,1998(6):10-12.

[11]陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2014.

[12]张文芳.京津冀金融一体化发展的途径分析[D].北京:首都经济贸易大学,2016.

[13]包旭宁.长三角地区金融一体化问题研究[D].杭州:浙江大学,2012.

作者简介:

汤伟(1983-),男,湖南益阳人,本科,高级经济师,中国工商银行股份有限公司娄底分行,研究方向:金融市场与经济发展。

猜你喜欢

安徽商贸职业技术学院学报·社会科学版(2022年1期)2022-04-25

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

高中生·天天向上(2018年9期)2018-11-06

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

数学教学通讯·高中版(2017年3期)2017-04-17

江淮论坛(2016年6期)2016-12-15

中国市场(2016年30期)2016-07-18

西部金融(2015年6期)2015-07-14