商业银行“存款荒”成因分析及趋势展望

2019-12-09 01:58张宝霞刘志勇姚鑫

大经贸 2019年10期

关键词:互联网金融

张宝霞 刘志勇 姚鑫

【摘 要】 存款是我国商业银行最重要的资金来源,在各项业务体系中起基础与支撑作用,被视为立行之本。随着金融脱媒、利率市场化改革、互联网金融崛起,以及资产管理新规的出台,目前商业银行储蓄存款业务的竞争环境愈加复杂、争存揽存工作愈加艰难。

【关键词】 居民可支配收入 国民储蓄率 互联网金融

一、银行存款发展现状

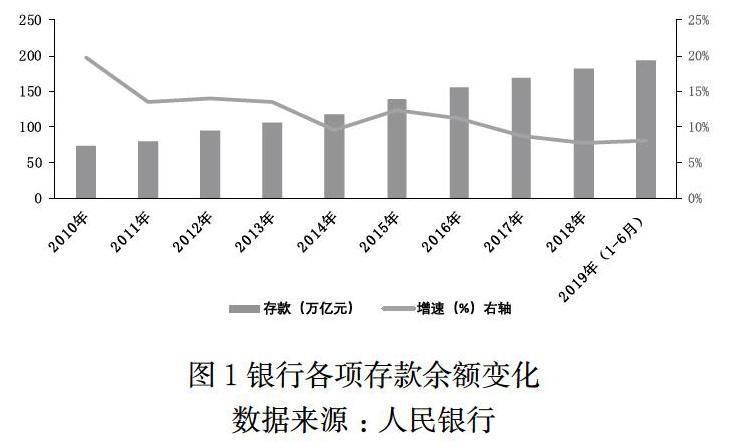

(一)存款余额增速放缓

由于金融去杠杆、经济转型(由投资驱动走向消费驱动)、非银分流等,自2010年以来,存款增速持续走低,2018年我国金融机构各项存款余额182.52万亿元,同比增长7.8%,创40年來最低,新增人民币存款增加13.4万亿元,同比少增1071亿元。截至2019年6月末,金融机构各项存款达187.57万亿元,增速为8.4%。

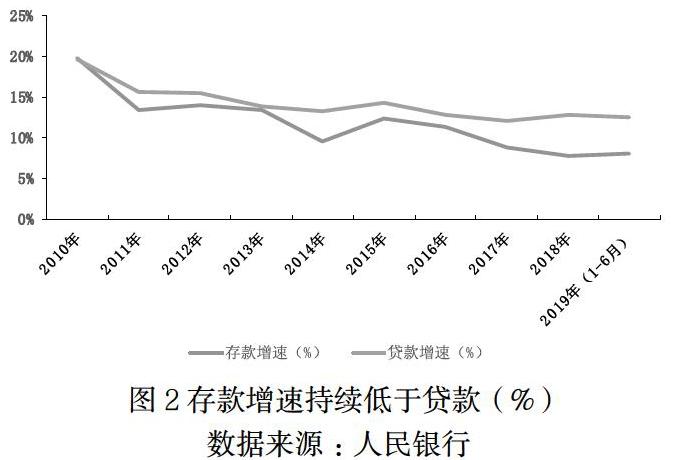

自2010年,存款增速持续低于贷款,且差距有所拉大;截至2019年6月末,贷款增速12.5%,比存款增速高4.4个百分点,银行流动性管理难度加大,不利于银行负债成本和社会融资成本下降,也不利于利率市场化平稳推进。

(二)活期存款占比不断走低

截至2019年6月末,居民部门(住户+非金融企业)活期存款51.40万亿元,以居民部门活期存款与(住户+企业+政府存款)之比例来看,该比例由2004年末的约50%大幅下降至2019年6月末的约30%。2019年6月末住户活期存款占比为35.55%,较2018年末下降1.92个百分点。大部分银行活期存款规模下降,银行业存款定期化趋势明显,低成本负债增长仍有一定压力。目前银行对公存款招标力度加大,存款成本普遍上浮。

(三)上市银行存款增速分化明显

1.四大行个人存款好于中小行

四大行个人存款业务强于中小行。截至2019年6月末,四大行境内存款71.33万亿,中小行为83.16万亿,高于四大行;但四大行个人存款达34.48万亿元,高于中小行的30.6万亿。

四大行零售客户基础好于中小行。四大行由于网点众多,开业时间长,客户基础明显好于一般银行,个人客户多;此外,四大行实力雄厚,大型企业特别是央企及大型国企,是四大行的存贷款客户,。而城商行由于扎根地方,地方政府往往是大股东,获得地方的资源倾斜,地方国企是地方银行的主要客户。

四大行存款结构优于中小行。中小行相对大行客户基础偏弱,主要以定期存款、结构性存款等吸收存款。截至2019年6月末,四大行境内存款71.33万亿,中小行为83.16万亿;但四大行居民部门活期存款达29.9万亿,明显高于中小行的24.83万亿;四大行境内存款的活期占比达41.9%,中小行仅29.9%,明显偏低。此外,中小行对高成本的结构性存款及非银同业存款依赖度较高,1H19在境内存款占比分为8.4%和11.9%

2.传统存款增长乏力,存款压力上升

2019年上半年四大行境内存款增量4.66万亿,其中,活期1.50万亿,占比32.2%,增量中活期占比低于存量占比;传统定期存款-1705亿元,或是收益更高的大额存单等分流影响,传统存款增长乏力。2019年上半年中小行境内存款增量5.33万亿,活期仅0.79万亿,占比仅14.8%,活期存款增长缓慢。

二、银行储蓄存款流失的主要原因

(一)居民可支配收入逐渐下降

居民收入作为储蓄存款的源头,全国居民人均可支配收入增速放缓是导致居民存款余额增速放缓的根本原因。2013年到2016年,全国居民人均可支配收入实际增长率连续3年下降,虽然2017年有所反弹,但仍未达到2013年增速水平。截止到2018年,可支配收入仅增长了6.5%,较上年同期下降0.8个百分点。

从居民储蓄存款趋向,即居民储蓄存款/居民可支配收入来看,下降速度更快。2008年达到顶峰31.1%之后,2017年已降至7.5%。2018年居民储蓄存款同比增速为6.89%,为1979年以来的最低,这意味着居民将收入用于储蓄存款的比重越来越小。

(二)理财市场加速分流

金融科技背景下互联网理财兴起,加快了存款分流,居民形式的储蓄对银行储蓄存款形成巨大替代作用。以互联网理财的P2P为例,2015年以来出现爆发式增长,规模由不到1万亿元迅猛增长到2017年末的2.8万亿元,相比2016年网贷成交量增长了35.9%,对银行储蓄分流效应显著。据网贷之家预测,2018年年底网贷行业成交或超1.5万亿元,2019年介于1.5万亿元至2万亿元之间。

以微信为例,2018年每个月使用微信搭乘公交地铁的乘客比2017年增加4.7倍,每个月使用微信零售消费的买家比上年增加1.5倍,每个月使用微信吃饭买单的食客比上年增加1.7倍,每个月使用微信支付医疗费用的人比去年增加2.9倍。

以余额宝为例,2017年余额宝规模达到1.58万亿,超过招行的存款总额,截至2018年11月,支付宝月活用户已经超过6.5亿,仍保持了50%以上的高速增长。

(三)房地产市场吸引大量储蓄资金

自2016年末推出的“限购”“限贷”政策下,银行提高首付贷款比例,会使得购房家庭付出更多的首付款资金,甚至“限购”下无法从银行融资而选择全款买房。房地产市场吸引了大量家庭资金,家庭收入中投向房产的比例大大超过存款配置。

受房价上涨因素影响,2018年商品房销售额依旧保持增长。2018年1-11月商品房销售额129508亿元,同比增长12.1%。预计2018年商品房销售额有望小幅上涨。

(四)居民消费水平持续提升

从居民消费水平指数的角度看,我国城乡居民的消费水平也在逐年提升,农村居民消费水平的提升幅度比城镇居民更大,若将1978年的消费水平指数定为100,至2017年城镇居民的消费水平指数上涨已超过10倍至1108,农村居民的消费水平指数更是上涨接近12.5倍至1348。长期看,我国居民消费仍以消费升级为主。

三、未来银行储蓄存款走势

随着我国经济和国民总收入逐年增长,总储蓄和政府、企业及居民三个部门的储蓄额持续增长。2010年之后,由于投资对经济增长的拉动作用逐渐减弱,国民储蓄率缓步下降。随着人口老龄化、经济增长动能从投资向消费转型、经济增速放缓和经济结构转型,未来我国总储蓄率可能会继续下降。

【参考文献】

[1] 我国国民储蓄率变化趋势及商业银行负债业务策略,交通银行金融研究中心课题组2018(11)

[2] 黄雪萍 经济新形势下银行存款业务的发展研究 浙江浦江农村商业银行股份公司2018(29)

[3] 邹琳琳.浅谈经济新形势下银行存款业务的发展策略 . 商情,2017(5)

作者简介:张宝霞(1980.08—),女,汉族,籍贯:青海省西宁市,金融学硕士,单位:邮政科学研究规划院,研究方向:金融情报研究。