绿地控股集团基于因子分析法的财务风险预警研究

2019-12-10 09:41孔凡娜

今日财富 2019年31期

孔凡娜

本文以绿地控股为研究案例,对该企业财务状况与现存风险进行分析,以建立适合本公司的财务预警体系,步骤如下:首先,根据《中央企业综合绩效评价实施细则》和以往学者的研究经验,初步选取18项财务指标,并对18项财务指标的实际值进行计算整理,以此建立评价模型,分析绿地控股近10年的财务风险状况,本文旨在以绿地控股为案例,对该公司进行财务风险分析提出合理化建议,希望本方法的应用研究能够为我国其他房地产企业的财务风险防范起到借鉴作用。

一、研究背景

财务预警模型在不同行业特征和背景下,其研究的程度均不同,房地产行业与一般行业相比,融资较难,投资期较长、杠杆比例较大,具有较强的行业特点,市场经济环境是一把双刃剑,它能促进企业发展,同时也能加快企业破产倒闭。本文研究可以使企业管理层尽早的发现潜在的财务风险,及时采取相应的应对措施,能让企业根据风险状况有针对性的进行战略调整,提高企业应对风险的抵抗力;投资者可以根据企业的风险状况进行投资调整,保证其投资的有效性;债权人可根据其判断资金回收的状况。在政策和市场变化的双重压力下,房地产行业遭遇财务风险所带来损失的几率会有效的降低,促进企业有效发展。

二、理论概述

财务风险预警(破产预警分析)是综合会计、统计、金融、市场、企业管理等学科知识,以财务报表为依据,利用各种财务指标,通过建立数学模型等分析方法,使管理人员能够掌控公司的日常运营情况以及公司的财务资金状况,借此分析当前时期公司将要面临的财务风险等级,管理者根据预警信号能提早发现公司在运营管理过程中可能存在的财务风险,使管理层及时采用相应的风险防范措施,改善财务状况,降低财务风险发生的概率,从而保障企业的股东权益最大化目标的实现,促进企业有序的发展。

(一)因子分析的原始模型与原理

因子分析是降维思想的运用,将数据进行简单化处理是其本质所在,进行因子分析的前提是需要分析检测所选变量间的内部相关性和数据的基本结合度(公共因子),以反映众多观测变量的主要信息,先将原始变量按相关性进行分组,使每组的原始变量具有较低相关性,其中,每组都可以分别用无法观测的综合变量表示一个可以代表一组中全部变量的基本结构。它被称之为公共因子。其理论模型如下:

--------x为公共因子;

-----------因子载荷矩阵;

---------------------因子负荷,表示第i个变量在第j个公共因子上的负荷,反映了第 i 个变量在第 j 个变量上的相对重要性;

β-----------残差,表示相互独立的特殊因子,且服从正态分布。

(二)因子分析在财务风险预警中的应用

文中采用因子分析筛选研究所用的指标,将各指标对原始数据的贡献度大小进行排序后最终选出相应的指标因子。本文运用spss2.0进行数据处理,处理步骤如下:

1.计算各项财务指标数值,运用spss2.0软件检验所选取的财务指标是否适合做因子分析,在适合的基础上进行数据的归一化处理;

2.利用spss2.0软件对原始数据进行处理,得到提取公因子方差表、特征值与提取平方和载入以及因子载荷矩阵;

3.以因子特征值与提取因子平方和载入为基础,对选取指标的代表性进行检验,若检验合格认为本次主成分提取具有较高的可信度;

三、绿地控股预警指标选取

(一)指标选取和spss归一化

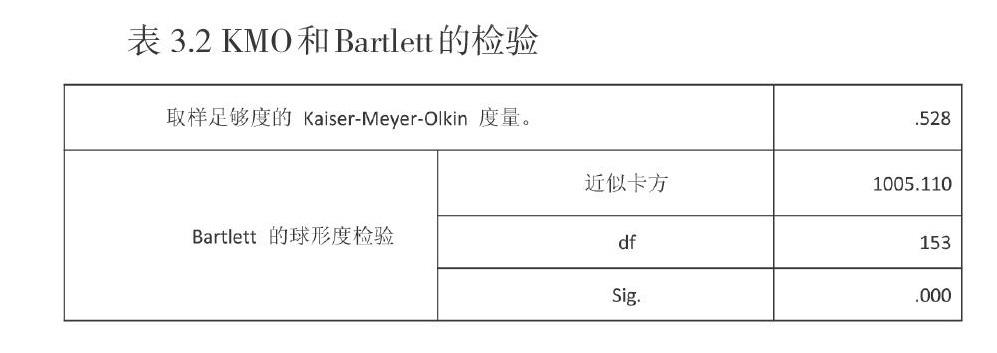

在基于原始数据的基础上,本文的预警指标选取了四类财务能力的十八项财务指标,充分考虑到财务指标选取的不同会对财务预警的结果产生较大的影响,本文的研究对象是绿地控股,属于房地产行业的大型企业,在指标选取时注重所选取的财务指标与该行业的相关性,以国务院国资委发布的企业绩效评价标准值为主,将其与以往学者所研究的同行业论文中出现的指标相结合,作为此次指标选取的标准。本文以绿地控股近10年数据为分析对象,根据企业年度报表对选取的指标的实际数值进行计算,对财务指标进行归一化处理后,对标准化后的变量进行KMO检验和Bartlett球形检验,是用于检验变量间简单相关系数和偏相关系数的指标,KMO统计量取值在0——1之间。当所有变量间的简单相关系数平方和大于偏相关系数平方和时,数值接近1,说明变量间的相关性越强,原有变量越适合作因子分析;Bartlett球形检验用于检验相关阵中各变量间的相关性,若拒绝原假设,说明可以做相关分析。由下面分析结果可以看出,KMO=0.528;同时巴特利特球形检验的显著性为0,应拒绝原假设,说明原变量适合做因子分析。检验结果如表4.3所示:

(二)财务指标的因子分析处理

对18项预警指标进行筛选其原因主要是,初步选取的预警指标在一定程度上具有相关性,以免对预警结果产生影响,运用spss20.0采用因子分析方法对指标进行缩减,选取相关性小但又能代表较多财务指标的变量,本文对标准化后的变量进行主成分分析,达到筛选变量的作用。

在提取主成分的过程中,前四个成分对原始数据的解释程度高于90%,提取度较高,表示前四个成分已能较高的概括原始数据的大量信息,其特征值的累计数额已经达到94.349%,结果表明,利用因子分析所提取的这4个主成分,足以代表这 18 个企业财务指标的绝大部分信息。

四、绿地控股风险预警结果及建议

(一)财务风险预警计算结果

根据上表计算过程,以此类推计算出2008年到2017年每年的预警值得分,整理计算表格,见表4.1。

据上表可以看出,在2008年该公司财务预警指数56.76(中警),在2019年绿地控股财务预警指数84.28(轻警),是近10年的得分最高的年份,财务风险较小,但自2010年开始到2014年,公司财务预警值逐年下降,2015年—2017年近三年财务预警指数在65---75之间变动由此可以看出此次的重大股权调整是对该公司有利的行为,该公司的发展前景更稳定了,成长能力也在稳步提升。

(二)绿地控股财务风险防范对策

1.加强风险预警体系建设,完善预算流程

房地产行业与其他行业相比,最大的特点是土地成本较高、房价受国家政策变化的影响非常大。在国内市场不景气的大背景下,针对财务情况企业必须及早发出警告以适应市场的变化。企业的预计货币支出量不能是一成不变的,应该根据经济市场的实际情况进行小幅度调整。将宏观市场的变化考虑在内,进行合理设置。

2.加大财务控制力度

财务问题是一个企业的核心问题,企业具备健全的财务分析制度,是实现企业决策的核心环节,从分析结果来看,企业在应收账款和盈利能力上相比重新上市之前,还是有待提高的,绿地控股应加强账务管理,尤其要避免坏账、呆账的出现。此外,对于解决已发生的风险,还需要一套对应的风险备用方案,如绿地控股应设置企业备用金制度,进而帮助企业实现财务风险的双重保障。

3.完善企業财务预警系统的配套措施 ,优化资本结构

房地产行业是一个初期投入资本较高的企业,所以行业内资产负债率也比较高,根据以上分析也可以看出,近几年公司的借款金额也不断上涨,尤其是流动负债占也较大,但流动负债不适合绿地控股的长期规划,该企业资金回收期长,更需要长期资本的支持,企业应控制负债水平,选择长期资本的融资方式,防止企业资金链的断裂。[11]

4.拓展多方位融资渠道

绿地控股公司负债占比较大 ,银行借款占负债比率较大,绿地控股融资方式较为单一。企业应开发多种融资渠道,如股权融资、发行债券,这两种方式在一定程度上满足了企业的长期资金需要,且债券融资发行手续简单,也减少了企业的财务费用。(作者单位:青岛黄海学院,山东省冶金设计院股份有限公司)

校级重点专业HHZDZY2017002

猜你喜欢

中国集体经济(2022年17期)2022-07-15

岁月(2017年9期)2017-09-08

商(2016年33期)2016-11-24

企业技术开发·中旬刊(2016年10期)2016-11-12

财经天下周刊(2016年15期)2016-09-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

青春男女生·少年作家(2009年11期)2009-12-02

中学生数理化·七年级数学北师大版(2008年5期)2008-10-14

小学教学参考(数学)(2006年7期)2006-12-31