我国农村商业性金融发展研究

2019-12-23 03:15

福建质量管理 2019年22期

(天津财经大学 天津 300000)

一、农村商业性金融概述

农村商业性金融就是指在农村地区一商业银行为经济主体,以获取盈利为目的,来从事贷款的发放、公众存款的吸收和结算服务办理等货币信用业务的商业性货币资金配置活动,还包括以其所体现出来的一种经济关系。商业性金融能够体现出市场经济的本质,能够以市场化的手段来对我国的金融资源进行有效的配置。罗纳德·麦金农和爱德华·肖分别发表了《经济发展中的货币与资本》和《经济发展中的金融深化》,在这两本书中提出了重要的金融发展理论,即“金融深化”和“金融抑制”,这两种理论也都受到了良好的传承与发展。

罗纳德·麦金农和爱德华·肖也都反对通过对利率来进行控制,其认为主要还是需要依靠金融自由化来推进经济的增长。发展中国家存在着金融抑制的现象,该理论为发展中国家的经济提供了研究对象,特别是在经济还很落后的农村区域,其金融抑制现象尤为严重,如果只是片面的对利率来进行管制的话,则会造成投资数量的减少和投资质量的降低。所以政府不能对利率进行过分的管制,这样的方式不利于金融自由化的发展。在这两本书当中也提出了解决措施,政府要放松对利率的过分管制;鼓励民间金融的蓬勃发展;要着力打破银行业的垄断,降低准入的门槛。

二、我国农村商业性金融发展现状分析

1.农村商业性金融机构的规模

建立了以中国农业银行为主,其他商业银行为辅的金融服务体系。自2007年中国邮政储蓄银行的挂牌成立后,建立了巨大的城乡金融网络。基层网点总体数如下:

2.农村主要商业性银行机构风险水平

衡量金融机构的风险可以用不良贷款率来作为衡量的指标,以下为四家国有银行的贷款率:

从中可发现农行的贷款率是高于其它三家国有银行的,但同时,随着时间的发展,农行的不良贷款率在逐渐的下降。主要是因为农行涉农贷款多,其风险性高。

3.农产品期货市场现状

我国农产品期货交易情况如下所示:

从中可以看出,我国农产品成交量占总成交量、农产品成交额占总成交额的比重都有所下降。

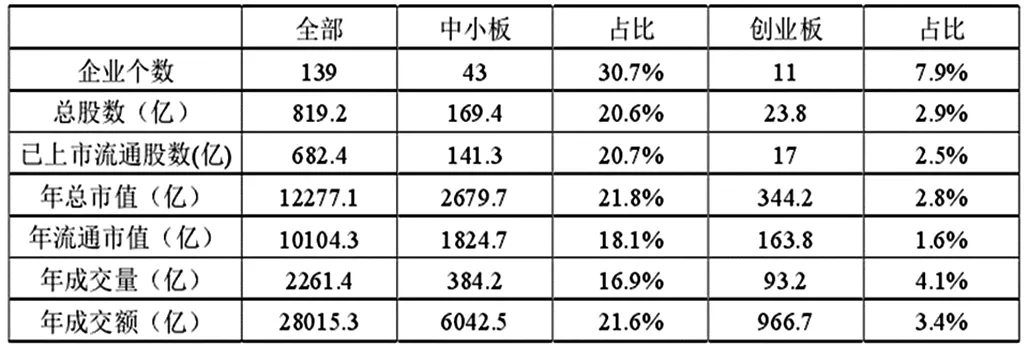

4.股票市场涉农板块

2014 年3季度末,涉农上市公司有:农林牧渔板块1家,农副食品加工业板块39家,食品制造业板块26家,酒、饮料和精制茶制造业板块36家,总计142家,占所有上市公司的5.5%。其中,中小板市场涉农上市公司有46家,创业板涉农上市公司有12家,分别比2013年4季度增加3家、1家。涉农上市企业情况如下所示:

三、我国农村商业性银行发展存在的问题

1.农村商业性银行机构竞争性不足,覆盖面低

至今中国农业银行基层网点逐渐趋稳于2万家,邮政储蓄银行县及县以下金融机构2.8万家,村镇银行近1071家,面对我国691510个行政村,平均每13.8个行政村分布一个。农村居民的分散性决定了农村金融管理成本的偏高,使农村商业性金融缺乏动力驻村覆盖。农村领域金融机构的覆盖面仍然偏低。在国有银行中以农业银行和建设银行涉农贷款规模较大,但建设银行的涉农贷款更多的是一种社会责任,政策性较强。股份制银行参与涉农贷款比重较低,邮政储蓄银行和村镇银行尚不足以对国有银行形成压力,因此还有待于继续加强整个商业性银行机构体系的竞争性。

2.农村商业性银行机构自身缺陷

我国农村的商业性银行机构,尤其是农业银行实行的是高度集权的管理体制。其在贷款审核、权责对等、风险控制等方面都存在问题。首先,商业性金融机构在农村领域的网点缺乏贷款的审批权,贷款条件与手续繁琐,与农村小额度、灵活性的金融需求明显不符。其次,农村商业性银行机构所实行的责任追究制非常严格,基层金融人员为避免麻烦常常“惜贷”。最后,在农村地区经营还面临比城市经营更高的系统性风险,银行缺乏必要的风险控制机制,无法与农业保险、信贷抵押担保等协调发展,对农村贷款风险控制极度苛刻。

3.农村金融资源外流,存贷比矛盾突出。

邮政储蓄银行借助邮政便利成为农村地区营业网点最多的商业性金融机构。据统计,截至2013年底,邮政储蓄银行有2.8万个营业网点分布在县及县以下农村地区,县及县以下农村地区的储蓄存款已达3万亿元。在邮政储蓄银行未进行商业化改革以前,邮政储蓄最大的业务特点是储蓄,基本不涉及贷款,其所吸纳的储蓄款以转存的方式流向央行。经商业化改革后,邮政储蓄银行的贷款规模增长速度较快,但是存贷比仍比较小,经计算,2013年,邮政储蓄银行在县及县以下农村地区的存贷比只有13%,其余农村金融资源则流出农村地区,因此许多文献将邮政储蓄比作农村金融资源的“抽水机”,形象的说明了农村金融资源外流的情况。而传统的农村商业性银行机构——农业银行的三农金融业务,在2013年底,县域存款余额为4.96万亿元,县域贷款余额为2.32万亿元,超过50%的县域存款流出县域。从这两大农村商业性银行机构的存贷情况来看,农村金融资源外流情况仍然严重,存贷比矛盾依然突出。

4.农产品期货品种少、对接不畅

我国农产品期货一直占据着期货市场的重要地位,但其规模存在下降趋势,2013年农产品期货成交量与成交额所占比重分别为38.91%、17.3%,农产品期货的成交规模比重下降。现行的农产品期货交易市场没有形成一个良好的价格形成机制和风险防范机制,所以“豆你玩”、“蒜你狠”、“姜你军”的现象不断出现,对乡镇中小型企业和广大农户造成了利益损害。2013年农产品期货品种为18种,品种规模较小,其中活跃度较高的期货品种主要集中在豆类期货,例如豆粕、豆油。农产品期货市场交易品种的有限以及部分交易品种的低活跃度,使市场的参与者的选择范围变窄,也使农产品的价格形成有缺陷无法起到风险防范的作用。农产品资本市场与农产品生产市场对接不畅。虽然不少国内大型农业企业和部分涉农中小企业已经开始有意识的参与期货交易,但是在广大普通农户和基层的乡镇企业和期货交易之间仍存在对接障碍,个体农户由于生产规模较小、金融知识短缺更不可能直接进入期货市场,也缺乏间接进入期货市场的渠道。

5.涉农股票市场发展滞后

我国已经建立了多层次的股票融资体系,包括沪深二市主板市场、深圳中小企业版市场、深圳创业板市场以及新三板市场,为中小企业包括广大涉农中小企业提供了直接融资渠道。而涉农股票市场发展滞后,首先表现为股票市场涉农企业规模的薄弱,至2014年三季度末,涉农上市企业只有142家,总比重为5.5%,总体股本规模比较小,与第一产业增加值比重10%相比不相适应;其次,中小板与创业板上市中小涉农企业只有58家,而2012年我国的乡镇企业个数(不含个体工商户)就达到671万家,众多涉农中小企业由于规模较小以及农业弱质性无法跨过上市门槛进行直接融资。

四、促进我国农村商业性金融发展的政策建议

1.继续推进农村地区的信用环境的建设

可以为农村地区的居民与乡镇企业建立信用评价体系,完善数据库的建立,发挥好数据库的作用,为农村商业性金融机构提供方便快捷的信息,以降低信用风险,促进农村商业性金融的繁荣发展。同时,数据库的信息覆盖面要广泛,提高数据库的利用价值。

2.形成多种担保机制的发展方式

在2015年,政府积极倡导“三农”融资担保和再担保机构。要扩大农民可担保品的范围,鼓励社会、农村企业、农村居民多方来参与担保机构的设立,让担保机构获取良好的发展,保持其公平性的原则。

3.推进农村商业性金融服务方式的创新

创新是发展的第一驱动力,在农村商业性金融服务过程当中也要重视创新的驱动力,其创新的信贷品种和金融服务也要符合“三农”的切实需要。可因地制宜,根据当地的实际情况来进行信贷产品的创新。

4.发挥地方政府的积极作用

政府也应发挥其在农村商业性金融发展的作用,可通过财税政策来引导农村金融的发展,要配合金融监管部门的工作,为农村金融的发展提供服务,从而促使“三农”服务的扩大化,同时也必须要做好基础保障的工作。所以,农村商业性金融的发展需要各方的共同努力来实现。

5.利用现代科学技术发展农村电子金融

随着信息技术的快速发展,也实现了“互联网+金融服务”的推广,极大的提高了办事效率,如:网上银行、ATM。一方面,可及降低在农村设立网点的成本,另一方面,提高了服务的覆盖率,手机的使用覆盖率广,电子金融服务不受时间、空间的限制,提高了服务水平。但同时还需要加大对电子金融的宣传工作,进一步促进农村地区的互联网的发展。

猜你喜欢

农村金融研究(2021年5期)2021-09-15

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

农村金融研究(2021年12期)2021-03-14

河北金融年鉴(2020年0期)2021-01-21

今日农业(2019年10期)2019-01-04

戏剧之家(2016年17期)2016-10-17

红土地(2016年10期)2016-01-28

体育世界(学术版)(2015年9期)2015-07-01