股权集中度对企业经营绩效的实证研究

2019-12-30 01:51陈汉明王志凯

中国科技纵横 2019年21期

陈汉明 王志凯

摘 要:股权机构与企业经营绩效的关系历来受到人们的关注。而经营绩效的好坏,更是关系到企业能否长期发展。本文论述的是股权结构中的股权集中度对企业经营绩效的影响。中小企业占我国企业总数的绝大多数,对我国的经济增长、社会福利和增加就业方面做出了重大贡献。而在李克强总理提出的“大众创业、万众创新”的号召下,更是对中小企业做出了新的展望。本文将以创业板上的企业为样本对股权集中度和企业经营绩效的关系做进一步的探讨。

关键词:股权集中度;创业板;经营绩效

中图分类号:F275 文献标识码:A 文章编号:1671-2064(2019)21-0249-02

我国中小企业是市场经济主体中数量最大、最具活力的企业群体。但同时也应该看到,中小企业普遍面临着融资困难的问题,导致资金不足,缺乏发展动力,缺少创新投入,不能够及时掌握经济发展的动态,收集分析市场信息的能力弱,抗风险能力弱,产品质量不尽人意和企业的内部结构设置不合理、管理水平低。2009年10月30日,中国创业板正式上市。创业板的成立拓宽了中小企业融资渠道。国家还相继出台了一些优惠政策扶持和帮助中小企业的发展。在这种背景下,中小企业的治理问题亟待解决。本文以创业板上的中小企业为样本,对企业的股权集中度与经营绩效的关系进行实证分析,以求能够为中小企业的治理问题提供一点意见。

1 相关概念的界定及理论概述

股权集中度是指全部股东因持股比例的不同所表现出来的股权集中还是股权分散的数量化指标。股权集中度是衡量公司的股权分布状态的主要指标,也是衡量公司稳定性强弱的重要指标,同时也是衡量公司结构的重要指标。企业经营绩效是指一定经营期间的企业经营效益和经营者业绩。公司管理层追求的目标就是好的经营绩效,这也体现了公司治理能力的好坏。

两权分离理论。两权分离理论指的是公司的所有权和经营权的分离。随着企业的规模扩大和经济的发展,两权分离已经成为了趋势。企业的所有者会聘请有管理经验的专业人才专门负责企业的经营管理活动。但是企业所有者的目标是实现企业价值的最大化,而经营者则是在满足自身利益诉求之后再去实现帮助企业实现价值增值,二者目标的不一致性往往不利于企业经营绩效和企业价值的提升。

委托代理理论。委托代理理论指的是基于上述的两权分离理论,企业聘请单独的经理人来参与公司的营和治理,企业的所有者是委托者,这是因为单独的经理人具有更丰富的专业知识和管理经验,更有利于公司的发展。这也是经济发展和管理专业化的必然趋势。但是委托代理却存在着不容忽视的弊端,一是信息不对称,二是目标不一致。目标不一致指的是企业所有者的目标是实现企业价值的最大化,而企业的经营者则是在满足自身的利益以后再去实现企业价值的最大化,由此产生了一系列的代理问题。解决这类问题的方法就是建立适当的激励机制和约束机制。无论是激励机制还是约束机制,其成本应小于代理人创造的价值。

超产权理论。产权理论指的是如果企业的产权明晰,那么如果采取激励政策,那么随着激励政策程度的增大,公司的治理机制越完善,企业效益提升的效果就越明显。而超产权理论则是给产权理论添加了限定条件,即是在竞争的环境中,这种激励的政策才能发挥作用。

2 研究设计

2.1 研究假设

2.1.1 第一大股东持股比例(CR1)与经营绩效呈正相关关系

第一大股东的持股比例是衡量股权集中度的重要指标。国内外很多学者也论证了股权集中度对经营绩效的影响是正相关的。我们可以从以下几个角度来理解:一是第一大股东因其绝对的控股优势,可以作出有利于企业转型升级和经营绩效改善的决策,使公司轨迹沿着股东利益最大化企业价值最大化的方向走。二是如果企业聘请的专门人才,那么就会不可避免的出现目标不一致的问题。这时候第一大股东可以发挥其监督作用,督促经营者运用其丰富的专业知识和管理经验实现企业价值的最大化,这样就节省了代理成本,又实现其业绩目标。

2.1.2 前三大股东持股比例之和(CR3)与经营绩效呈正相关关系

前三大股东的持股比例也反映了股权的集中情况。若前三大股东的持股比例较高,在制定决策时就避免了专制情况,有利于决策的科学性和合理性。此外,也能对外聘管理人进行监督,减少代理成本。

2.1.3 Z值与经营绩效程正相关关系

Z值是第一大股东的持股比例与第二大股东持股比例的比值。Z值越大,表明第一大股东与第二大股东的持股比例差异越大,股权越集中,这与假设一和假设二相一致,股权越集中,第一大股东的控制力越强,通过公司治理机制发挥的作用就越大。

2.2 样本选取和指标选择

第一步,样本的选取,本文选取截止到2017年底在创业板上市的企业的年度数据作为样本开展实证分析。所有数据均来自Choice金融终端和巨潮资讯网。所采用的的回归软件为stata。

接下来是自变量及指标选择,本文研究的是股权集中度与经营绩效两者之间的关系,在本文的数据分析中,将衡量股权集中度的指标作为本研究的自变量。本文选取选取第一大股东持股比例(CR1)、前三大股东持股比例之和(CR3)和Z指数作为衡量股权集中度的指标。

然后是因变量及指标选择,经营绩效为本文的因变量,其指标选择的是净资产收益率。以往国外学者的相关研究通常选择托宾Q值来衡量经营绩效,但我国企业资本的市场价值难以被简单地量化;另一方面,資产中的账面价值代替重置成本,准确性也严重受限。

最后是控制变量及指标选择,本文所选取的控制变量有:企业规模(SIZE)和资本结构(DTAR)。大多数情况下公司的规模越大,复杂冗余的内部需求会消耗过多的成本,会对企业的经营效益产生不良影响。本文选择总资产的对数来表示企业规模。资本结构,指公司的各项资本构成以及比例,本文选取资产负债率作为衡量企业资本结构的指标。

2.3 模型构建

本文应用多元回归模型为我国创业板中的中小企业的股权集中度对经营绩效的影响进行实证分析。为了避免出现各个自变量之间多重共线性的问题,针对上节的研究假设,本文将各自变量逐个带入回归模型进行研究。

(1)第一大股东持股比例(CR1)与企业经营绩效呈正相关关系:ROE=α+β1CR1+β2SIZE+β3DTAR+σ。

(2)前三大股东持股比例之和(CR3)与企业经营绩效呈正相关关系:ROE=α+β1CR3+β2SIZE+β3DTAR+σ。

(3)Z值与企业经营绩效呈正相关关系:ROE=α+β1CR3+β2SIZE+β3DTAR+σ。

其中:α为截距,β1为自变量的相关系数,β2、β3为控制变量的相关系数,σ为误差项。

3 回归分析

为了避免自变量之间的多重共线性,本文将三个自变量分别进行回归。

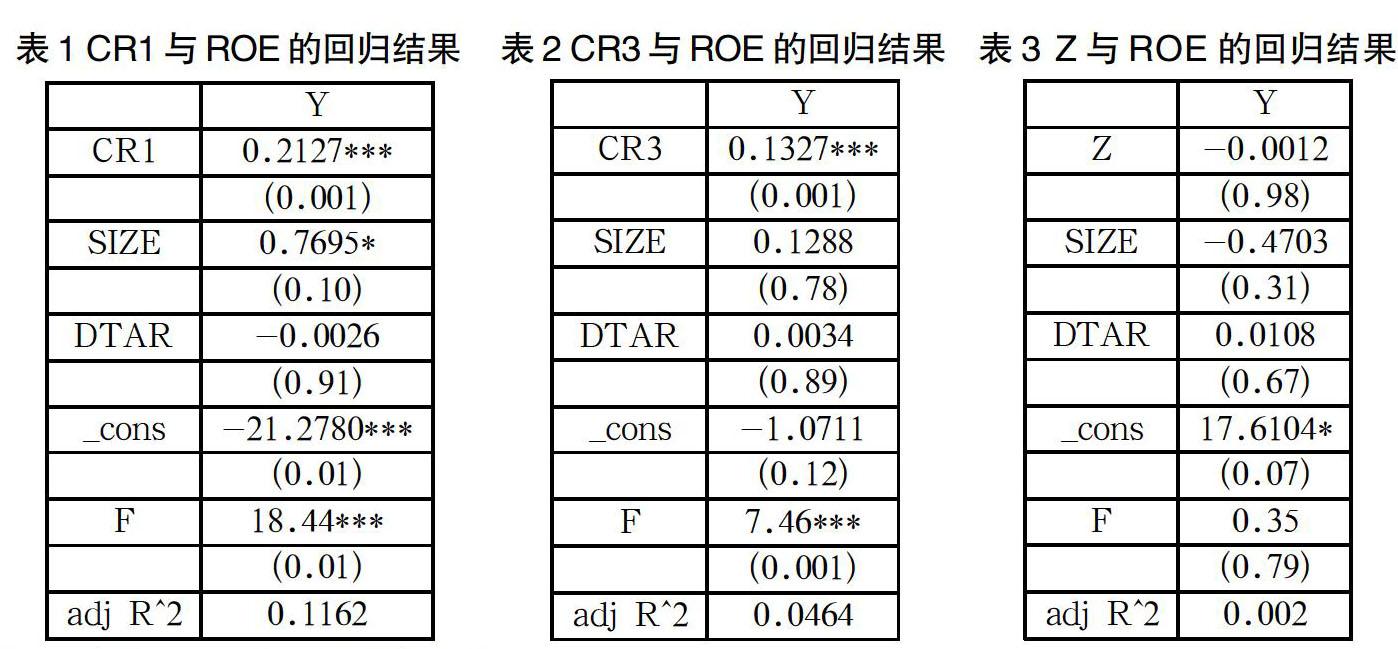

3.1 ROE与CR1的回归结果

根据表1的回归结果可知:在CR1与ROE的回归方程显著性检验中,该模型的p值=0.000,在1%的水平上总体显著。其中,预测变量CR1的回归系数为0.2127,且该系数的p值为0.000<0.01,从而我们可知,第一大股东持股比例对企业经营绩效在99%的置信区间上存在显著性的正相关关系,这与预期假设1完全吻合。

3.2 ROE与CR3的回归结果

根据表2的回归结果可知:在CR3与ROE的回归方程显著性检验中,该模型的p值=0.0001,在1%的水平上总体显著。其中,预测变量CR3的回歸系数为0.1327,且该系数的p值为0.000<0.01,从而我们可知,第一大股东持股比例对企业经营绩效在99%的置信区间上存在显著性的正相关关系,这与预期假设2完全吻合。

3.3 Z值与经营绩效的回归结果

根据表3的回归结果可知:在Z与ROE的回归方程显著性检验中,该模型的p值=0.7911,说明该方程并不显著。Z与ROE的关系并不显著,与假设3不相符合。这说明这种股权制衡的状态对经营绩效的影响需进一步考量。

值得注意的是,本研究中调整后的R^2值很小,但查阅同类型的研究文献发现,大多数的回归模型中的调整后的R^2值都在0.10左右,因此这个结果是可以接受的。

上述三个模型调整后的R^2分别是0.1162、0.0464、0.0026,可以看出第一个模型也就是第一大股东对企业经营绩效的影响拟合程度最好,且模型中各个预测变量并不存在多重共线性,因此,在模型中保留下来是合理的。此模型结果最终呈现的回归方程为:

ROE=-21.27807+0.212679 CR1+0.769541SIZE-0.0026082 DTAR

4 结论与展望

4.1 研究结论

经过上面的论述和回归分析,可以看到股权集中度与企业经营绩效的正相关关系。除此之外,我国创业板中小企业股权结构差异大,但总体上股权相对集中。这与实际情况是相一致的,创业板企业规模比较小,控制权集中在大股东手里,更有利于决策的实施。在全球化背景下,外资企业的进入也使市场竞争愈发激烈;而我国当今的“双创”背景,企业只有提高经营绩效、以创新谋发展,才能在激烈的竞争中脱颖而出。经过本文的研究,股权集中度与经营绩效之间的正相关关系,股权的相对集中对中小企业的发展是有利的。

4.2 研究展望

本文利用创业板中的上市公司数据对我国中小企业的股权集中度和经营绩效之间的关系进行研究,并且得到了上述结论,基本与预期假设一致。但由于本人现有的能力有限,研究还是存在一些缺陷,本文的结论可能不够精确,在以后的相关研究中仍需努力。

具体改进方向有:首先应该按行业进行细分,因为不同的行业的绩效标准存在差异。而本文并未按行业进行细分,在以后的研究中,按行业细分对各企业会更具有公平性。其次是应该建立一个更科学完整的综合绩效指标体系,可以包括营运能力、偿债能力、成长能力等。最后是创业板企业成立时间短,如果要考虑企业的成长性和发展能力,就要与企业的前一年数据进行分析,这样就会存在数据不足的问题,与样本的普遍性存在矛盾。以后在继续这部分的深入研究中,会综合考虑这些问题,以求结论更加准确完善。

参考文献

[1] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30.

[2] 宋增基,张宗益.中国上市公司董事会治理与公司绩效实证分析[J].重庆大学学报(自然科学版),2003(12):122-125.

[3] 安烨,钟廷勇.股权集中度、股权制衡与公司绩效关联性研究—基于中国制造业上市公司的实证分析[J].东北师大学报,2011(6):46-52.

[4] 毛剑峰,杨梅.PE/VC投资、股权集中度与企业绩效—基于我国 A股上市公司的实证研究[J].江西社会科学,2014(10):39-44.

[5] 张力芳.家族涉入、股权结构与公司绩效—基于我国家族上市公司的实证研究[D].广州:暨南大学,2015.

[6] 吴吉森,曾峥.股权结构与我国上市银行经营绩效实证研究[J].现代商贸工业,2016(01):111-113.

[7] 朱雅琴.股权集中度、股权制衡与公司绩效—来自沪深两市的经验数据[J].财会通讯,2010(5):56-58.

[8] Mc Connell.J.J.and Servaes,H.Additional evidence on equity ownership and corporate value[J].Journal of Financial Economics,1990,27(2):595-612.

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

商业研究(2016年8期)2016-12-20

人间(2016年26期)2016-11-03