定向增发、股权结构与盈余管理

2016-12-20 13:25俞静徐霞

商业研究 2016年8期

俞静++徐霞

文章编号:1001-148X(2016)08-0045-13

摘要:相比于非定向增发,上市公司在定向增发前主要进行向下的盈余操纵,股权集中度和机构投资者持股比例与负向可操纵性应计利润显著负相关,股权制衡度与负向可操纵性应计利润正相关。在定增股解锁前,上市公司的股权集中度、制衡度和机构投资者持股比例相比于定向增发前都显著增加,上市公司主要进行的是向上的盈余操纵,机构投资者持股比例与正向可操纵性应计利润显著正相关,股权集中度和制衡度与盈余管理之间的关系不再显著。

关键词:定向增发;股权集中度;股权制衡度;机构投资者;盈余管理

中图分类号:F8309文献标识码:A

收稿日期:2016-03-28

作者简介:俞静(1969-),女,江苏南通人,河海大学商学院副教授,中国科学院虚拟经济与数据科学研究中心博士后,研究方向:资本市场财务与会计;徐霞(1989-),女,山东日照人,河海大学商学院研究生,研究方向:资本市场财务与会计。

基金项目:教育部人文社会科学规划基金项目“投资者情绪、盈余管理与定向增发效应研究”,项目编号:12YJA630179;河海大学中央高校基本科研业务费项目“非对称信息视角下小微企业信用风险评估研究”,项目编号:2013B33114。

定向增发作为上市公司非公开发行的一种主要方式,近年来成为上市公司融资的新宠。2014-2015年定向增发实现突破式的增长,发行次数由488次增加到820次,募集资金总额首次超过万亿元。不同于首次公开发行(IPO),定向增发的发行条件相对比较简单,没有特定的盈利性水平的要求。但是为了防止参与认购的投资者在增发后立即减持套利,损害其他未参与认购的投资者的利益,监管部门对定向增发认购的股票有明确的锁定期的规定,控股股东、实际控制人认购的定向增发股份有36个月的锁定期,其他投资者认购的定向增发股份是12个月的锁定期。定向增发的这些特殊监管政策,使管理层在定向增发前和定增股解锁前都存在着不同的盈余管理动机。

定向增发主要是针对现有大股东的增发,因此进行定向增发之后各个股东所持有的股份比例也会相应发生变化,从而对上市公司的股权结构产生影响。因此,从股权结构的角度研究上市公司在定向增发过程中盈余管理的现象有着重要的意义。本文将从定向增发过程中股权结构的动态变化角度出发,研究由股权结构的变化所导致的盈余管理水平在定向增发前和解锁前的差异,从股权集中度、股权制衡度、机构投资者持股比例三个方面研究股权结构对盈余管理的影响。

一、文献回顾

(一)定向增发前和解锁前盈余管理的研究

由于上市公司进行定向增发时不需要满足特定的盈利性水平,政策的诱导性使得上市公司在进行定向增发前并不存在着显著的正向盈余管理的动机[1]。但是Rock(1986)研究发现不同身份的投资者之间存在着信息不对称,掌握信息优势的一方会首先选择投资回报高、风险小的投资机会,而处于信息劣势的一方往往获得的是投资回报低、风险高的投资机会,这样信息劣势的一方就会因投资损失而退出,导致发行失败[2],为此发行方就会给信息劣势方一定的激励措施以吸引他们参与认购。因此,上市公司在定向增发前为了弥补投资者在参与认购时所付出的信息搜集成本、锁定成本或者监督成本会给予投资者一定的折扣,因而会在定向增发前进行向下的盈余操纵。王茂超和干胜道(2009)选取了1998-2008年进行增发的公司进行研究发现,不论是非公开增发还公开增发的公司在增发前三年及当年均进行了显著地负向盈余操纵[3]。朱红军等(2008)对驰宏锌锗定向增发案例进行研究发现,该公司在进行定向增发前1季度进行了明显的负向盈余管理,公司应计额明显小于行业平均水平[4]。

国内外学者对于股权再融资过程中盈余管理的研究主要集中在配股及公开增发前和增发当年的盈余管理,对于定向增发解锁前的盈余管理的研究很少涉及。薛爽和郑琦(2010)的研究发现在定向增发锁定期解锁后,参与定向增发的机构投资者的减持比例与公司在解锁前的盈余质量呈显著的负相关关系,即定向增发公司的盈余质量对机构投资者的减持决策有显著影响。章卫东等(2011)研究发现不同的定向增发对象减持前上市公司的盈余管理活动也不同,在大股东或控股股东减持前,上市公司进行了明显的正向盈余管理;而机构投资者减持前,上市公司并没有进行显著地盈余管理活动。

(二)股权结构与盈余管理的研究

股权结构反映了上市公司持股股东的股权分布情况和不同持股主体的性质。在股权集中度高的情况下,控股股东掌握了超出其股权份额的控制权,使其具有了操控企业盈余信息的动机和机会,因而往往会为了追求自身财富而牺牲中小股东的利益[5]。王化成和佟岩(2006)研究发现,我国上市公司中控股股东的持股比例均值为45%,具有股权高度集中的特点,并通过进一步的研究发现,在以盈余反应系数作为盈余质量的计量模型中,控股股东的持股比例越高,上市公司的盈余质量越低[6]。国外学者Bennedsen & Wolfenzon(2000)的研究发现,股东间的制衡能够有效缓解大股东的利益输送行为,股权制衡使股东间相互监督,可以形成一种均衡的竞争模式,达到利益的均衡化,防止个别股东获取超额的利益[7]。

在我国高度集中的股权结构下,股权制衡能否发挥有效的监督作用,学者们并没有达成一致的意见。黄渝祥等(2003)研究发现目前我国第一大股东的持股比例平均为4426%,而在股权制衡的情况下,第一大股东的最佳持股比例应保持在14%-27%之间,这样才能发挥其他股东的制衡作用,这说明在我国现有的股权结构中,其他股东不能有效发挥制衡作用[8]。朱红军和汪辉(2004)认为在我国“一股独大”的股权结构反而比相互制衡的股权结构更有效率[9]。徐向艺和张立达(2008)则研究发现在大多数上市公司中,后九大股东的制衡作用能够显著提高上市公司的价值,抑制第一大股东的侵权行为[10]。

从股权的主体性质来看,机构投资者作为专业的投资机构,其自身的资金实力和投资分析能力都与一般的个体投资者有着显著的差异,他的这些特点对公司治理结构的影响也异与一般的个体投资者。邓可斌和唐小艳(2010)研究了上市公司2004-2008年的数据发现,机构投资者持股比例越大,盈余管理的绝对水平值越大,并且在国有上市公司中这种现象更为明显[11]。李善民等的研究证实了上述结论,认为机构投资者持股并没有抑制上市公司的盈余管理行为,在一定程度上可能还会助涨这种行为[12]。李争光等(2015)按照机构投资者持股动机的不同,将机构投资者分为投机型机构投资者和稳健型机构投资者,并发现只有稳健型机构投资者才会对上市公司的治理结构产生积极的影响,而投机型机构投资者持有上市公司股票时不会对公司治理产生影响[13]。

(三)定向增发、股权结构与盈余管理的研究

这一方面的研究国外学者鲜有涉及,而国内学者的研究主要集中于大股东控制在定向增发中的利益输送,如控股股东在定向增发的过程中运用盈余管理、时机选择、停牌操控等手段进行利益输送[14]。田昆儒和王晓亮(2013)首次研究了定向增发过程中,上市公司股权结构的变化。其研究结果表明:上市公司定向增发之后,其机构投资者持股比例、股权集中度、股权制衡度明显增加。这说明上市公司定向增发过程中股权结构是一个联动的变量,会受到定向增发这一事件的影响,而最终的股权结构是股东间利益博弈的结果,这种博弈必然以上市公司的股价为核心,从而会对上市公司的盈余信息质量产生影响。

二、理论分析及研究假设

根据委托代理理论,上市公司的股东和管理层之间以及大股东与中小股东间都存在着代理成本的问题。由于所有权与经营权的分离,造成股东和管理层之间以及大股东与中小股东间存在着信息的不对称,管理层和大股东在参与公司的经营管理过程中掌握着公司的大部分信息,具有操纵企业盈余信息的机会。在上市公司进行定向增发前,管理层可能迫于各种压力而给予参与认购的投资者一定的折扣,以吸引他们投资上市公司。Wruck(1989)认为定向增发的折价是对参与认购的投资者在后期监督企业管理层合理使用募集资金的一种补偿[15]。Siber(1991)研究发现,由于定向增发存在较长的锁定期,市场行情难以预料,为了吸引投资者参与认购,从而在发行价格上给予一定的折扣[16]。Hertzel & Smith(1993)则认为折扣率存在的根本原因是信息不对称的存在,参与认购的投资者在认购前需要对企业的状况进行调查,定向增发折价就是对认购者的调查成本的补偿[17]。综合国外学者的研究我们发现,定向增发折价的存在其实是对参与认购的投资者的一种补偿,可能是对投资者付出成本的补偿,也可能是对流动性限制的补偿,合理的折价率是必要的。因此,管理层迫于资本市场融资的压力,满足各利益主体的需求,不得不对企业的盈余进行一定的调整,在向机构投资者和控股股东定向增发时都可能存在着负向的盈余管理,以此来给予他们一定的发行折扣。所以,在定向增发前一年,上市公司存在着明显的负向盈余管理动机。

由于定向增发的特殊规定,投资者通过定向增发认购的上市公司股份有一个锁定期的规定,投资者在认购了定向增发股份后并不能像公开发行那样立即上市流通,必须持有1-3年。锁定期的规定使投资者不能立即买卖股票,因而会更多地关注企业的发展情况。在参与定向增发时投资者肯定是看好上市公司的未来发展,认为企业的定向增发项目具有较高的投资回报率,未来股价会有大幅度的上升,在解锁时能够以较高价格卖出。在这种情况下,投资者对上市公司抱有很高的期待,管理层在定向增发前为了吸引投资者可能美化了报表,因而一旦企业对外报出的盈余情况不如定向增发前的乐观,投资者就会产生怀疑,公司的股价也会因此产生波动,管理层就会面临更多来自股东的压力。因此,为了维持公司股价的稳定性,满足公司定向增发认购者的期待,在定向增发后实际解锁前,管理层仍有可能进行一定程度的正向盈余管理。

根据以上分析,本文提出如下假设:

假设11:在进行定向增发前一年,上市公司存在着显著的负向盈余操纵;

假设12:在定向增发解锁前一年,上市公司存在着显著的正向盈余操纵。

Shleifer & Vishny在传统委托代理理论的基础上首次提出了大股东控制的代理成本问题,认为在股权比较集中的情况下,大股东容易产生侵害中小股东利益的行为[5]。但是,大股东的利益输送问题不是绝对的,尤其在股权高度集中的中国市场环境下,分析大股东的行为特征应该从其自身的收益与成本角度出发。控股股东在上市公司中的持股收益主要分为私有收益和共有收益,私有收益即指控股股东利用控制权优势从上市公司中获得的非正常收益,可能来自关联交易、资金占用等;共有收益是指控股股东随着股份持有比例的增加在上市公司的治理和监督方面更加勤勉所带来的经营效益[18]。在控股股东的持股比例较低时,勤勉治理所带来的治理效益更多地被其他股东分享,因此控股股东在这时会更偏向于追求私有收益;而当控股股东的持股比例较高时,控股股东的利益与上市公司治理效率密切相关,公司的剩余收益大部分都归属于控股股东,其他股东只能分享很少的一部分,因此,控股股东在此时更多的会关注公司的长期价值,安排最优的经营活动结构,公司的治理效率就比较高,盈余信息的质量相对就比较高。

在定向增发前,大股东的持股动机更多的是希望通过定向增发获得更多的控制权,因此在这时大股东追求私有收益的动机远远超过共有收益的动机,为了达到这个目的,大股东会迫使管理层进行向下的盈余操纵,使定向增发的发行价格降低。但是,在定向增发之后解锁前,大股东在此时已经掌握了比之前更多的股份,增加了对上市公司的控制力度,大股东在这时的持股动机更偏向于通过长期持有所带来的治理收益,而不会单纯追求减持差价收益。因此,在定向增发解锁前,大股东没有迫使管理层进行正向盈余管理的动机,股权集中度与盈余操纵水平之间不存在显著的关系。

根据以上分析,本文提出如下假设:

假设21:在定向增发前,上市公司的股权集中度与负向盈余操纵水平负相关;

假设22:在定向增发解锁前,上市公司的股权集中度与盈余管理水平间不存在显著的关系。

从股东的持股收益与成本角度分析,在大股东掌握绝对控制权时,其他股东由于持股比例相对很少,在表决权上不能与大股东形成抗衡,往往会选择“用脚投票”,这给了大股东利益输送的机会。但是,当第二大股东或几个利益一致的股东持股比例能够与控股股东形成抗衡时,上市公司重大的经营管理决策就不能由控股股东一方决定,而要协调其他股东的利益,这在一定程度上抑制了控股股东的利益输送行为。同时,其他几大股东与控股股东的信息不对称的程度也相对变小,控股股东在这种情况下失去了信息资源优势,增加了其操控企业盈余的难度,有利于上市公司盈余信息质量的提高。

由于定向增发是非公开发行方式,其融资对象一般都是现有股东,这会加剧现有股东间的控制权竞争。因此,在定向增发前,股东间的制衡机制会发挥一定的作用,第二大股东为了防止第一大股东通过定向增发掌握绝对的控制权会有效监督第一大股东的侵权行为,尽量减少发行的折价率,避免大股东以低价获得更多的股份。所以,在定向增发前股权制衡度在抑制管理层的负向盈余管理方面作用显著。而在定向增发解锁前期,管理层可能更多的进行正向的盈余管理,这对所有股东来说都是有利的,较高的盈余信息所带来的高股价水平使所有股东都受益。因此,在解锁前期股权制衡的作用就不再显著,其他大股东没有动机来抑制管理层的盈余管理行为。

根据以上分析,本文提出如下假设:

假设31:在定向增发前,上市公司的股权制衡度与负向盈余操纵水平显著正相关。

假设32:在定向增发解锁前,上市公司的股权制衡度与盈余管理水平间的关系不显著。

机构投资者持股对上市公司的影响关键应该看机构投资者的持股动机,Bushee BJ(1998)将机构投资者分为三类,分别是勤勉型、投机型、指数型[19]。只有勤勉型的机构投资者持有上市公司股票的目的是价值投资,会积极参与上市公司的治理,监督管理层的活动,因此勤勉型机构投资者持股的上市公司治理水平会得到改善,盈余信息的披露质量会得到提高;而投机型和指数型的机构投资者,其持有上市公司股票的动机就是短期获利,追求持有期间的价差收益,因此这两类机构投资者持有上市公司的股票时,不会积极参与上市公司的治理,反而会对上市公司的盈余信息质量带来负面的影响。Porter ME(1992)发现,机构投资者的短期投资行为会给管理层带来相应的压力,从而使管理层具有了调节盈余的动机[20]。

在定向增发过程中,机构投资者是一个重要的参与者,其参与定向增发的主要目的是投资获利,这时参与定向增发的机构投资者大部分都不是勤勉型的,因此不会对上市公司的治理产生积极的影响。定向增发折价水平的高低与机构投资者能够获得的股份多少密切相关,机构投资者希望以更低的价格获得更多的股份,为了吸引机构投资者参与认购,管理层因此会尽量满足机构投资者的要求。因此,在定向增发前,机构投资者的参与会一定程度上增加管理层负向盈余操纵的水平。

定向增发锁定期的规定有效延缓了投资者减持套利的时间,因此,锁定期解锁前期参与认购的投资者都会希望上市公司的股价得到较大的提升,以弥补锁定期间的损失。对于机构投资者来说这种愿望更加强烈,因为机构投资者投资的目的本身就是为了获取转换差价,而不是掌握上市公司的控制权。机构投资者在参与认购的过程中付出了比一般股票投资更多的成本,一方面在投资初期由于信息的劣势要付出比大股东更多的搜集、甄别成本,另一方面要受12个月的锁定期规定,不能根据市场行情来随机减持。因此,为了弥补机构投资者的这些成本,上市公司在向机构投资者定向增发时,在解锁前会进行更多的正向盈余管理。

根据以上分析,本文提出如下假设:

假设41:在定向增发前,机构投资者的持股比例与负向盈余操纵水平都负相关;

假设42:在定向增发解锁前,机构投资者持股比例与正向盈余操纵水平正相关。

三、研究设计

(一)样本选择

定向增发自2006年正式实施以来,在2006和2007两年内得到飞速增长,投资回报率水平也异常高,但是2008年证券市场的不景气致使定向增发受到了很大的影响,发行次数和收益率都显著降低。因此,为了避免特殊市场环境对研究结果的影响,本文选取2009-2012年的定向增发公司作为样本,研究样本公司在定向增发前一年以及1-3年锁定期解锁时前一年的盈余管理水平,同时以2007-2014年所有的A股上市公司为样本来估算应计盈余管理水平。本文对定向增发样本进行了如下处理:(1)剔除基本财务数据和股权结构数据不全的公司以及ST、PT公司;(2)剔除事件期内有多次定向增发发行行为的上市公司,只保留一次定向增发的样本;(3)考虑到金融行业的特殊性,剔除进行定向增发的金融保险类公司。在对样本进行了如上处理之后,本文得出了426个上市公司进行定向增发的样本。

为了比较定向增发公司和非定向增发公司的股权结构和盈余管理的区别,本文利用欧氏距离法,从行业、资产规模、资产负债率和总资产报酬率四个维度为定向增发公司寻找了426个配对样本。在行业控制的基础上,计算非定向增发公司三个指标值与定向增发公司距离,从中选取d最小的公司作为定向增发公司的配对样本。

d=∑(xi-yi)2

xi表示第i个非定向增发公司的资产规模、资产负债率和总资产报酬率值,yi表示第i个定向增发公司的资产规模、资产负债率和总资产报酬率值。

本文上市公司财务报表数据来源于CCER数据库,股权结构数据来自于RESSE数据库,定向增发样本数据来源于Wind数据库,采用Stata120软件对数据进行处理分析。

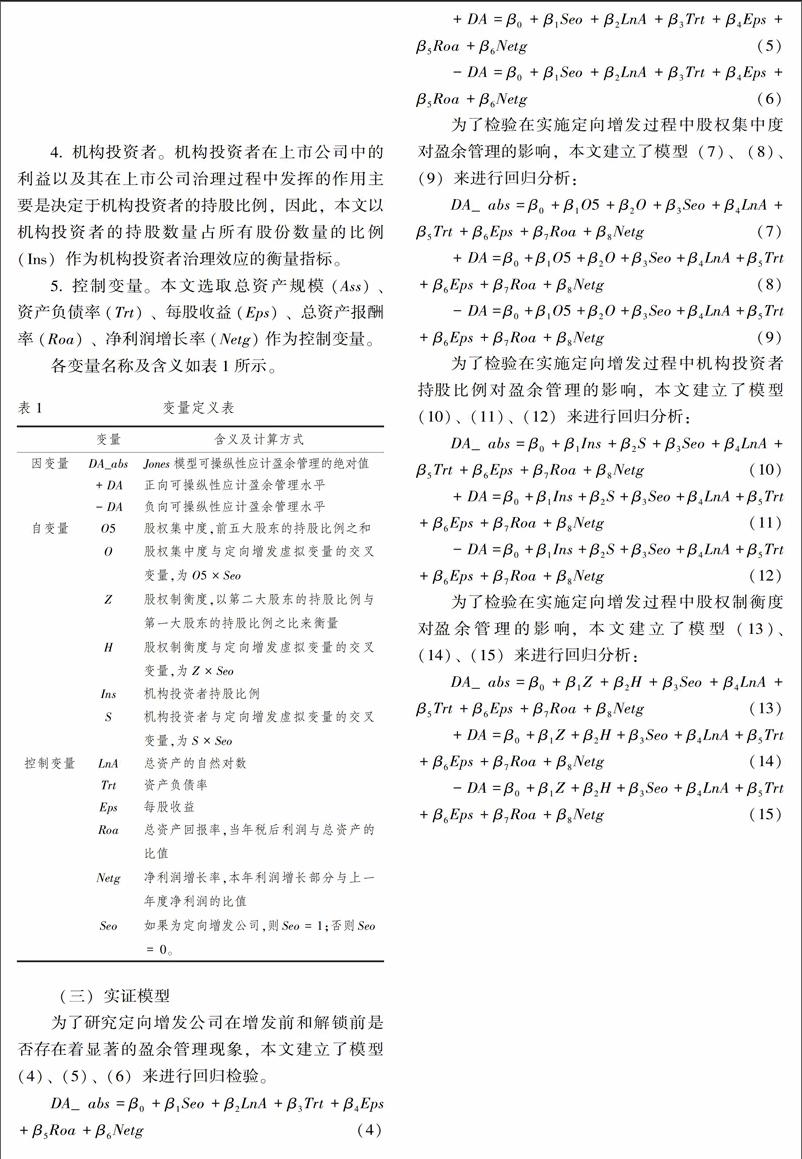

(二)变量选取

1.盈余管理的衡量。本文选取可操控性应计利润水平作为盈余管理程度的衡量指标。关于应计盈余管理的计量模型国外学者研究的比较早,比较有代表性的有Healy模型、DeAngelo模型、行业模型、Jones模型、修正的Jones模型、KS模型等。本文选用的是国内外学者应用比较多的修正的Jones模型,估计过程如下:

(1)计算总应计利润(TA)

TAit=NIit-CFOit(1)

其中,TAit为总应计利润,NIit等于公司t期的净利润,CFOit等于公司t期经营活动产生的现金净流量。

(2)计算非可操控性应计利润(NDA)。将上市公司的数据分年度、分行业带入模型(2)中进行回归,分别得到参数a1i、a2i、a3i的估计值a1i、a2i、a3i,将通过模型(2)得到的参数估计值代入到模型(3)中,计算求得公司t期的非可操纵性应计利润NDA。

TAit/Ait-1=α1i/Ait-1+α2i(ΔREVit-ΔRECit)/Ait-1+α3iPPEit/Ait-1 (2)

NDAit=α1i1/Ait-1+α2i(ΔREVit-ΔRECit)/Ait-1+α3iPPEit/Ait-1(3)

其中,ΔREVit等于公司t期的营业收入变化值,ΔRECit等于公司t期的应收账款变化值,PPE等于公司t期期末的固定资产原值,Ait-1等于公司t-1期期末的总资产,用以消除公司规模大小的影响。

(3)计算可操纵性应计利润(DA)。用模型(1)得到的结果减去模型(3)得到的结果就得到了本文所要探讨的可操纵性应计利润。即:

DAit=TAit/Ait-1-NDAit

2.股权集中度。国内许多学者在研究上市公司的股权集中情况时,通常会选择第一大股东的持股比例、前五大股东的持股比例或前十大股东的持股比例来衡量股权集中程度。定向增发的发行对象通常是上市公司的现有大股东,资产并购型的对象一般是公司的控股股东,融资型的对象一般是已经持有上市公司股份的几大机构投资者。因此,定向增发实际上是公司前几大股东的控制权竞争。结合定向增发的这种特殊情况,本文用前五大股东的持股情况来衡量定向增发公司的股权集中情况,具体的衡量指标选择了前五大股东的持股比例(O5)。

3.股权制衡度。在研究股权制衡度对上市公司盈余管理的影响时,徐莉萍等(2006)以第一大股东以外的所有其他持有5%以上股份的股东所持比例之和作为股权制衡度的衡量指标[21];而陈德萍和陈永圣(2011)以第二到第五大股东的持股比例之和与第一大股东的持股比例之比和第二到第十大股东的持股比例之和与第一大股东的持股比例之比作为股权制衡度的衡量[22]。这两类衡量股权制衡度的方法是国内学者衡量股权制衡度的常用方法。

在本文中,定向增发是前几大股东参与认购的一种非公开融资行为,各股东在认购的过程中都存在着利益的争夺,其他大股东间很难形成统一的意见,难以站在利益一致的立场上抗衡第一大股东的行为,因此,本文只选择第二大股东的持股比例与第一大股东的持股比例之比作为股权制衡度的衡量,研究单一股东的制衡能力,具体的衡量指标为Z指数(第二大股东持股比例与第一大股东持股比例之比)。

四、实证结果分析

(一)定向增发公司与非定向增发公司盈余管理的比较

1.定向增发前定向增发公司与非定向增发公司盈余管理比较。从表2中可以看出,在以可操纵性应计盈余管理的绝对值水平(DA_abs)作为被解释变量进行回归时,Seo与盈余管理之间在1%的显著性水平上正相关,说明进行定向增发的公司在定向增发前一年进行了显著的盈余管理。进一步将可操纵性应计盈余管理分为正向和负向操纵,分别进行回归分析时发现:+DA与Seo之间的关系并不显著,而-DA与Seo之间在1%的水平上显著负相关,说明进行定向增发的公司相比于非定向增发的公司,其负向盈余管理的操纵程度要大。从以上分析中可以看出,上市公司在进行定向增发时,在前一年会进行明显的负向盈余的操纵,这证明了本文的假设11。

2.解锁前定向增发公司与非定向增发公司盈余管理的比较分析。表3显示了定向增发公司与非定向增发公司在解锁前一年的盈余管理回归结果,从中可以看出:从可操纵性应计利润的绝对值来看,盈余管理与Seo之间在1%的水平上显著正相关,说明在定向增发解锁前,上市公司进行了显著的盈余管理,存在着盈余管理的现象。进一步,将可操纵性应计利润分为正向操纵和负向操纵分别与Seo进行回归时发现:+DA与Seo之间在1%的水平上显著正相关,说明进行定向增发的公司在解锁前会进行正向的盈余操纵;-DA与Seo之间的关系不显著,说明定向增发的公司没有进行负向盈余操纵的动机,在解锁前不会进行负向的操纵,以上实证结果证实了本文提出的假设12。

(二)定向增发前股权结构与盈余管理

1.描述性统计。表4对定向增发前变量的基本属性进行了描述性统计。从表中的数据可以看出,在定向增发前一年,不论是定向增发的公司还是非定向增发公司可操纵性应计利润的均值和中位数都是负数,说明负向盈余操纵是一个比较普遍的现象,但是定向增发公司DA的均值是-0052,而非定向增发公司DA的均值是-0028,定向增发公司的均值绝对值要大于非定向增发公司,可以看出在定向增发公司中进行负向盈余操纵的程度比较大。从股权结构的数据来看,O5和Ins在定向增发和非定向增发公司之间没有显著的差异,而定向增发公司Z的平均值为0276,大于非定向增发公司的均值0126,定向增发公司的股权制衡度比非定向增发公司要大。

2.相关性分析。表5在全样本的情况下对所有变量在定向增发前的相关性进行了检验,从表中的数据中可以看出:可操纵性应计盈余管理的绝对值(DA_abs)与定向增发的虚拟变量(Seo)之间存在着正相关关系,说明定向增发的公司存在着盈余管理的现象;从股权集中度看,O5与DA_abs之间的相关系数是0043,说明股权集中度越高,盈余管理的绝对值水平越高,而O与DA_abs之间的相关系数是0097,说明在定向增发过程中,股权越集中,对盈余管理的影响越大;从机构投资者持股比例来看,Ins与DA_abs之间的相关系数为0003,相关性比较小,S与DA_abs之间的相关系数为0080,说明定向增发时机构投资者的参与对盈余管理有一定的影响;从股权制衡度来看,Z与DA_abs之间的相关系数为-007,说明股权制衡度能够在一定程度上降低上市公司的盈余管理水平,H与DA_abs之间的系数为0007,说明定向增发过程中股权制衡度对盈余管理会起到更加显著的作用。

从其他变量间的相关系数来看,所有的相关系数都小于08,变量之间不存在着显著的共线性问题,不影响进一步回归的结果。

3.回归分析。表6对股权集中度、机构投资者持股、股权制衡度与盈余管理之间的关系分别进行了回归,同时将可操纵性应计利润分为正向和负向操纵分别进行了回归,从结果中可以看出:

股权集中度。Seo与DA_abs之间在1%的水平上显著正相关,说明定向增发的上市公司盈余管理的水平要高于非定向增发公司。O5与DA_abs之间的关系不显著,但是在交叉变量O和DA_abs之间的相关系数为-0104,且在1%的水平上显著负相关,说明股权集中度对盈余管理的影响在定向增发公司中变得更加显著,定向增发的上市公司中越高的股权集中度会带来越低的盈余管理水平。区别DA的正负分别进行回归来看,+DA和-DA与Seo之间都存在着显著的正相关关系,说明定向增发对上市公司的正向和负向盈余操纵都有影响,同时,+DA和-DA与O5之间的关系单独来看都不显著,但是在交叉变量O与+DA、-DA之间都存在着显著的负相关关系,说明进行定向增发时,上市公司的股权集中度越高,越能抑制管理层的正向盈余操纵行为,使正向盈余管理水平降低,但是,另一方面会增加负向盈余管理的水平,使负向的可操纵性应计利润值更小,这证实了本文提出的假设21。

股权制衡度。Seo和DA_abs在1%的水平上显著正相关,交叉变量H和DA_abs之间在5%的水平上显著负相关,说明定向增发公司中,股权制衡度的增加一定程度上能降低上市公司的盈余管理水平。Z和交叉变量H与+DA之间的关系都不显著,但是Seo和-DA之间在1%的水平上显著正相关,交叉变量H和-DA在5%的水平上显著正相关,说明实施定向增发时,上市公司的股权制衡度能够降低管理层负向盈余操纵的水平,股权制衡度越大,管理层进行负向盈余操纵的程度越小,这证实了本文的假设31。

机构投资者。Ins和交叉变量S与DA_abs之间的关系都不显著,Ins和交叉变量S与+DA之间的关系也不显著,但是Seo和-DA之间在1%的水平上显著正相关,交叉变量S和-DA在5%的水平上显著负相关,说明对定向增发的上市公司来说,机构投资者的参与使得上市公司的负向盈余管理水平增加,机构投资者的持股比例越大,上市公司进行负向盈余操纵的程度也就越大,这证实了本文的假设41。

(三)解锁前股权结构与盈余管理

1.解锁前与定向增发前的盈余管理水平比较分析。为了进一步了解定向增发前与解锁前的盈余管理情况,本文对定向增发前与解锁前的盈余管理水平和盈余管理的绝对值分别进行了统计,结果如表7所示。从表7中可以看出,定向增发前DA的均值为-0052,中位数为-0021,说明定向增发前大多数上市公司进行了负向的盈余管理,这证实了本文的假设11;而定向增发解锁前的均值为0006,中位数为0007,说明定向增发解锁前上市公司偏向于进行正向的盈余管理,这证实了本文的假设12。从盈余管理的绝对值水平可以看出,DA_abs在定向增发前的均值为0111,中位数为0069,在定向增发解锁前的均值为0065,中位数为0048,说明定向增发前上市公司进行盈余管理的水平普遍比定向增发解锁前的高。

2.解锁前与定向增发前的股权结构变化分析。表8对定向增发上市公司的股权结构变量在定向增发前和解锁前的均值和中位数进行了差异检验。从表中数据可以看出,进行定向增发之后,上市公司前五大股东的股权集中度(O5)的均值和中位数差异均在1%的水平上显著,股权集中度明显增加;股权制衡度(Z)的均值和中位数也在1%的水平上有显著差异,股权制衡度也增加;机构投资者持股比例(Ins)的均值和中位数也在1%的水平上存在显著差异,机构投资者持股比例也增加,说明实施定向增发之后,对上市公司的股权结构产生了相应的影响,这势必也会对公司的治理结构产生影响。

而在非定向增发公司中,只有股权制衡度的均值通过了均值差异检验,其他股权结构变量没有发现显著的不同,这进一步说明了定向增发对上市公司股权结构的显著影响。

3.描述性统计。表9对所有变量在定向增发解锁前的数值进行了描述性统计。从结果中可以看出:在定向增发解锁前,定向增发公司的DA均值和中位数都为正数,分别为0006和0007,而非定向增发公司的DA均值和中位数都为负数,说明在定向增发解锁前,实施定向增发的公司会偏向于正向的盈余管理。从股权集中度(O5)的数值看,实施定向增发公司和非定向增发公司的均值分别为0555和0495,说明定向增发公司的股权集中度要比非定向增发公司的高。机构投资者持股比例(Ins)来看,定向增发公司的均值为0226,非定向增发公司的均值为0173,实施定向增发之后,机构投资者持股比例增加。股权制衡度(Z)来看,定向增发公司的均值为0311,非定向增发公司的均值为0288,说明实施定向增发之后,上市公司的股权制衡度增加。

4.相关性分析。表10对所有变量在定向增发解锁前的相关性进行了检验,结果可以看出:DA_abs与Seo之间的相关系数为0010,说明定向增发解锁前,实施定向增发的上市公司存在着盈余管理的问题。DA_abs与O5、O之间的相关系数分别为-0023和-0019,说明股权集中度在定向增发之后能够降低盈余管理的水平。DA_abs与Ins的相关系数为-0006,与S的相关系数为0004,说明定向增发之后机构投资者持股比例的增加会增加上市公司进行盈余管理的程度。DA_abs与Z、H之间的相关系数都为负数,说明定向增发解锁前,股权制衡度能够减少盈余管理水平。

其他变量间的相关系数都在08以下,不存在着显著的相关关系,因此不会影响后续的回归分析。

5.回归分析。表11对定向增发解锁前的股权集中度、机构投资者持股、股权制衡度与盈余管理之间的关系分别进行了回归,同时将可操纵性应计利润分为正向和负向操纵分别进行了回归,从结果中可以看出:

股权集中度。Seo、O5以及交叉变量O与DA_abs、+DA、-DA之间的关系都不显著,这证实了本文的假设22。这说明定向增发后,解锁前一年的股权集中度与盈余管理的水平之间没有显著的相关性关系,前五大股东的集中程度并不会对管理层的正向或者负向盈余操纵产生影响,这从侧面证明了参与认购的大股东在定向增发之后解锁前没有减持套利的动机,不会给予管理层正向操纵盈余的压力。

股权制衡度。Seo、Z以及交叉变量H与DA_abs、+DA、-DA之间的关系都不显著,这证实了本文的假设32。这说明定向增发之后虽然第二大股东对第一大股东的制衡作用加强,但是并不会对管理层的盈余操纵行为产生影响,股东没有动力监督管理层的行为,这可能是因为定向增发解锁前上市公司主要存在着正向盈余操纵的现象,这会带来股价的升高,这样的结果对所有股东来说都是有利的,因此其他股东也没有动力监督管理层的这种行为。

机构投资者持股比例。DA_abs和-DA与Ins、S的关系不显著,但是+DA与Seo之间在5%的水平上显著正相关,说明定向增发解锁前上市公司存在着正向盈余操纵的现象,同时交叉变量S与+DA之间在10%的水平上显著正相关,说明在上市公司实施定向增发之后,解锁前机构投资者的持股比例越大,管理层进行正向盈余操纵的程度越高,这证实了本文的假设42。从以上结果中可以看出,定向增发之后,随着机构投资者持股比例的增加,机构投资者对管理层施加的影响越加显著,由于机构投资者的减持动机,会给管理层带来正向盈余操纵的压力。

(四)稳健性检验

由于应计盈余管理计量方法的多样性,每种不同的方法识别盈余管理的显著性都会有区别,因而对研究的结果会产生扰乱。关于应计盈余管理计量的模型有很多,本文选用的是横截面Jones模型,为了进一步检验本文的研究结果是否具有相应的稳健性,本文借鉴Kothari(2005)的模型,在横截面Jones模型的基础上加入资产收益率来计量可操控性应计利润,作为替代变量,分别对定向增发前和解锁前股权结构与盈余管理之间的关系进行回归。进一步回归结果与前文的结论一致,没有改变本文的结论,说明本文的研究结论具有一定的稳健性,能够经得起检验。

五、研究结论与政策建议

本文在理论分析和实证分析的基础上研究发现,上市公司在定向增发的过程中,股权结构是一个动态的变量,股权集中度、制衡度和机构投资者的持股比例在定向增发之后都显著增加,最终形成的股权结构可以说是各大股东在定向增发过程中相互博弈的最终结果。

在定向增发前,管理层为了满足弥补投资者锁定期的损失会给予投资者一定的折扣,因此会偏向于负向的盈余管理。在定向增发解锁前,机构投资者的持股动机会偏向于减持套利,因此,管理层在定向增发解锁前会偏向于正向盈余管理。同时,在定向增发前,股权的集中会增加上市公司进行负向盈余操纵的水平,机构投资者的持股比例与负向盈余操纵之间也存在着显著的负相关关系,股东制衡度能够一定程度上抑制管理层的负向盈余操纵行为。在定向增发解锁前,股权集中程度和制衡度与盈余管理之间不存在显著的相关关系,机构投资者的持股比例与正向盈余操纵之间存在正相关关系。

结合本文的研究结论,提出如下监管建议:相关监管部门应该加强对上市公司定向增发前的检查,确保对外信息报送的真实性,降低定向增发的折价水平。同时,相关监管机构应该进一步完善定向增发的定价方式,逐步推行以定向增发发行首日市场价格作为定价基础的定价方式,避免使管理层过度的操纵盈余报告信息。另外,相关监管部门应该加强对机构投资者的管理,防止机构投资者与定向增发上市公司串通,一方面上市公司通过向机构投资者定向增发达到融资目的,另一方面机构投资者通过定向增发获得高额的减持收益,从而扰乱证券市场的秩序。

参考文献:

[1]Chou D.W,M.J. Gombola,F.Y Liu.Earnings Management and Long-Run Stock Performance Following Private Equity Placements.Working Paper,2006,3:56-68

[2]Rock, K. Why New Issues Are Underpriced. Journal of Financial Economics, 1986,15:187-212.

[3]王茂超,干胜道.我国上市公司增发新股前的盈余管理实证研究[J].现代管理科学,2009(11):78-80.

[4]朱红军,何贤杰,陈信元.定向增发“盛宴”背后的利益输送:现象、理论根源与制度成因——基于驰宏锌锗的案例研究[J].管理世界,2008(6):136-147+188.

[5]Shleifer A.,Vishny R.W.,A Survey of Corporate Governance[J].Journal of Finance,1997(52):737-783.

[6]王化成,佟岩.控股股东与盈余质量——基于盈余反应系数的考察[J].会计研究,2006(2):66-74+97.

[7]Bennedsen M,D.Wolfenzon.The Balance of Power in Close Corporations[J]. Journal of Financial Economics,2000(3):25-35.

[8]黄渝祥,孙艳,邵颖红,王树娟. 股权制衡与公司治理研究[J]. 同济大学学报:自然科学版,2003(9):1102-1105+1116.

[9]朱红军,汪辉. “股权制衡”可以改善公司治理吗?——宏智科技股份有限公司控制权之争的案例研究[J]. 管理世界,2004(10):114-123,140-156.

[10]徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008(4):102-109.

[11]邓可斌,唐小艳.机构投资者真的有助于降低盈余管理吗?——来自中国上市公司混合与平衡面板数据的证据[J].产业经济研究,2010(5):71-78+86.

[12]李善民,王媛媛,王彩萍.机构投资者持股对上市公司盈余管理影响的实证研究[J].管理评论,2011(7):17-24.

[13]李争光,赵西卜,曹丰. 机构投资者异质性与盈余管理[J]. 软科学,2015(7):69-72.

[14]张鸣,郭思永.大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J].会计研究,2009(5):78-86+97.

[15]Wruck, Karen Hopper.Equity Ownership Concentration and Firm Value: Evidence from Private Equity Financings[J].Journal of Financial Economics,1989,25:71-78.

[16]Silber, W illiam L.Discounts on Restricted Stock: The Impact of Illiquidity on Stock Prices[J]. Financial Analysts Journal,1991(7-8):60-64.

[17]Hertzel,M.Smith,R.H.Market discounts and shareholder gains for placing equity privately[J]. Journal of Finance,1993,48:459-485.

[18]佟岩,王化成.关联交易、控制权收益与盈余质量[J].会计研究,2007,46(4):75-82.

[19]Bushee B. J. The Influence of Institutional Investors on Myopic R&D Investment Behavior[J]. The Accounting Review, 1998,73(3):305-333.

[20]Porter M. E. Capital Disadvantage: Americas Failing Capital Investment System[J]. Harvard Business Review,1992,70(5):65-82.

[21]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[22]陈德萍,陈永圣. 股权集中度、股权制衡度与公司绩效关系研究——2007~2009年中小企业板块的实证检验[J]. 会计研究,2011(1):38-43.

Directional Add-Issuance, Ownership Structure and Earnings Management

YU Jing, XU Xia

(Business School of Hohai University, Nanjing 211100, China )

Abstract:Compared to non-directional add-issuance companies, listed companies mainly do negative earnings manipulation before the directional add-issuance. The degree of ownership concentration and the proportion of institutional investors remained a significant negative correlation with negative earnings management, while equity balance degree remained positive correlation with negative earnings management. Also, before directional add-issuance is unlocked, the degree of ownership concentration, equity balance degree and the proportion of institutional investors increased significantly compared to the fore directional add-issuance. The listed companies mainly do positive earnings manipulation before unlocked process and the proportion of institutional investors remained a significantly positive correlation with positive earnings management, while the degree of ownership concentration and equity balance degree remained no relationship with earnings management.

Key words:directional add-issuance; equity concentration degree; equity balance degree; institution investors; earning management

(责任编辑:李江)

猜你喜欢

预测(2016年3期)2016-12-29

商情(2016年43期)2016-12-23

对外经贸(2016年8期)2016-12-13

中国市场(2016年37期)2016-11-12

商(2016年30期)2016-11-09

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

商(2016年19期)2016-06-27

商(2016年8期)2016-04-08