基于经济学视角下的独立审计与会计信息披露质量分析

2020-01-30 02:23孟格格

今日财富 2020年1期

孟格格

当前,虽然证监会对于我国企业会计信息的独立审计和信息披露有严格的规定,但企业信息造假屡见不鲜。本文主要分析了独立审计和会计信息披露的流程,从经济学的角度分析了其中存在的问题及原因,并提出了针对性的对策,期望能够为审计的独立和会计信息披露提供有益的参考。

随着市场经济的不断完善发展,关于会计独立审计和信息披露的有关问题备受关注。从经济学的视角看,加强独立审计,提升会计信息披露质量是保持市场经济平稳运行的必然选择,应给予足够的重视。

一、独立审计和会计信息披露的主要流程

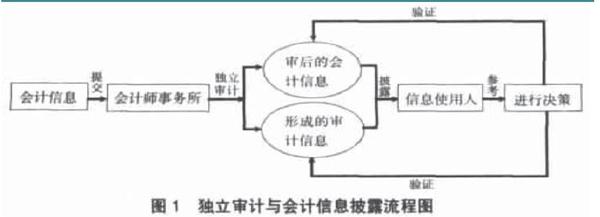

从图1 可以看出,为了保证独立审计和会计信息的完整、真实、合法,会计主体应遵守有关的会计准则、披露制度等,注册会计师应按照独立审计准则的规定对会计信息进行客观公正的审查鉴证。而且,上市公司会计信息质量的高低与广大投资者的下一步投资方向有着直接关系。可见,独立审计是保证资本市场会计信息真实的重要关口,是保证资本市场正常运转的重要途径。但当前,由因独立审计不足而引发的财务违规案件频发,社会对注册会计师的信任不断降低。

二、从经济学视角分析影响会计信息披露质量的成因

(一)会计信息审计属于买方市场

买方市场就是在供大于求的情况下,市场上卖什么商品由买方来决定,是一种由消费者主导的市场。当前,我国的审计市场就属于买方市场,被审计单位能够自主选择会计师事务所,而会计师事务所处于被动地位,为了争取审计客户轻则在审计收费上打折、优惠,重则为被审计单位提供虚假的会计信息,进而影响了会计信息披露的客观、公正。

(二)虚假审计报告有一定需求

注册会计师之所以出具虚假审计报告是因为市场对虚假审计报告有巨大的需求,而对高质量的审計报告需求量小。资本市场的健康稳定发展需要高质量的审计报告,而高质量的审计报告会给准备上市或已市场公司的经营带来很大的压力,这就导致高质量的审计信息需求量小。

(三)地方政府寻租

当前,地方政府为了发展经济,需要大量的资金,其不得不通过寻租来获得发展资金。单靠剥离、包装、重组难以使企业堂而皇之的上市,而上市后还需要圈钱维持公司运行和形象,需要粉饰会计报表吸引股民。过度介入独立审计市场,导致注册会计师承担了极大的压力,而政府也成为了会计信息造假的“后盾”。

三、规范独立审计,提升会计信息披露质量的对策

(一)推动会计事务所的联合

一方面,应尽快成立有限责任合伙制的会计师事务所。有限责任合伙制不仅融合了普通的合伙制,同时也融入了有限责任制,使执业合伙人提高了对自身风险的认识,督促其自觉规避风险。另一方面,扩大事务所的规模。从目前的审计市场的规模看,会计师事务所的规模受客户及其依赖程度的影响。一个大规模的会计师事务所不仅能够抵抗审计单位的压力,同时也能够提高审计服务质量,为其维护自身生育、保障自身的经济利益提供内在动因。

(二)加强会计信息需求方和供给方的管理

应重视会计信息需求方和供给方在市场中的地位,平等对待,一视同仁,如有违法绝不姑息。一方面,要加强需求方管理,抑制虚假会计信息需求;另一方面,还要加强供给方的管理,堵住虚假会计信息的供给渠道,使虚假信息的供给量和需求量都能够降到最低。

(三)改革地方政府的业绩考核方法

当前,地方官员的升迁和政绩考核等与地方的经济发展密切相关,这就使地方政府对上市公司的作假行为采取了纵容的态度。因此,要改革地方政府的业绩考核办法,不仅要关注经济发展,还要关注法律和制度等方面的实际实施效果,抑制地方政府的寻租行为。

(四)加快企业产权制度改革

一方面,要明确界定上市公司的产权制度,使所有者正确认识自己的地位,使其成为真正的审计委托人,并通过委托——代理关系利用物质激励和精神激励激发起披露完整、真实会计信息的动力。依照法律严格惩处恶意侵犯财产权利的经营者和注册会计师。另一方面,重新构建资本市场的审计委托关系。有关部门应制定有关规章制度,减少经营者对事务所的控制,使其能够大胆开展审计。注册会计师应成立统一的审计业务服务机构,专门负责被审计单位财务报表审计的委托任务,明确审计责任和任务,以降低审计风险,提高审计质量。此外,将审计业务纳入社会保险范围。将审计业务纳入保险范围能够利用保险公司监督审计业务,进一步提高审计的独立性。

四、结语

会计信息的不真实、不完整等问题对我国市场经济的健康发展有直接的影响。当前,我国的审计制度不断完善,会计信息披露也逐渐规范化,但仍存在着很多问题阻碍了会计独立审计的公正性。从经济学的角度看,要从会计信息的供给方和需求方入手,进一步提高会计师事务所的独立性,规范其会计信息供给行为,同时还应制定现代产权制度,改变需求方信息需求观念,使会计信息审计更加独立,信息披露更加完整、真实。(作者单位:立信会计师事务所(特殊普通合伙)山东分所)

猜你喜欢

今日财富(2021年21期)2021-08-10

销售与市场·渠道版(2020年3期)2020-03-25

中国内部审计(2019年2期)2019-09-10

大经贸(2019年5期)2019-07-25

中国总会计师(2017年9期)2018-01-29

企业文化·中旬刊(2017年3期)2017-05-04

中国总会计师(2017年1期)2017-03-10

中国管理信息化(2017年2期)2017-02-17

商场现代化(2016年25期)2016-11-15

中国总会计师(2016年7期)2016-10-31