资金约束条件下再制造商的融资策略研究

2020-02-13 09:17丁雪峰覃若兰

计算机集成制造系统 2020年1期

高 攀,丁雪峰,覃若兰

(1.三峡大学 经济与管理学院,湖北 宜昌 443002; 2.三峡地区地质灾害与生态环境湖北省协同创新中心,湖北 宜昌 443002)

0 引言

随着自然资源的枯竭和生态环境的恶化,人类经济与社会可持续发展受到严重制约,如何通过发展循环经济来保护环境、合理使用资源是当前亟需解决的难题。而废旧产品回收、再制造以及再销售等环节所构成的闭环运作系统就是解决该问题的重要手段。

一般来说,闭环运作系统要解决两方面的问题:①废旧产品的回收渠道问题,国内外许多学者对该问题进行了大量研究[1-5];②再制造产品的销售定价问题,目前的研究主要围绕再制造产品与新产品同质定价[6-9]和异质定价[10-13]展开。这些研究推动并促进了闭环运作系统的进一步发展。

而闭环运作系统除了要解决上述两方面问题外,自身的运营还需要资金支持,尤其是回收再制造的资金投入。以废旧汽车回收再制造行业为例,由于废旧汽车的回收再制造涉及回收、检验分类、拆卸、再制造/再利用/再循环/废弃处理等诸多环节,需要大量的前期投入,而合理的融资策略是解决该问题的有效措施。2017年9月13~14日在中国北京召开的《2017年全球汽车回收利用与再制造产业链发展峰会》就首次推荐了“全球汽车回收利用与再制造产业全产业链”一对一投融资金融对接服务,希望通过有效的投融资手段来缓解废旧汽车回收再制造的资金短缺问题;同时,《2018-2022年中国报废汽车回收拆解行业深度调研及投资前景预测报告》中指出,社会资本的涌入能够加快废旧汽车回收再利用行业的发展,企业在融资后就拥有了产业升级转型的资本和基础,从而推动了废旧汽车回收再利用行业技术的发展和规模的扩大。这表明合理的融资策略是促进废旧汽车回收再制造产业可持续发展的重要手段。另外,还有互联网回收平台针对废旧物资的回收加工业务而进行融资,比如爱回收,它致力于废旧电子产品的回收以及再加工后的二次销售等业务,该平台在2015年8月融资6 000万美元,以促进回收加工业务的进一步拓展。这表明从事回收再制造的企业当面临业务拓展的资金不足时,需要通过合理的融资策略来缓解资金压力,从而实现有效运作。在我国,从事废旧产品回收再制造的企业众多,资金作为一种资源是这些企业生存和发展的核心要素。但回收再制造业务涉及的环节多、范围广且规模大,需要的资金投入多,企业在实际运作中往往会存在资金不足的情况,导致废旧产品的回收再制造业务受阻,从而影响闭环系统的运作。因此,企业如何采取合理的融资策略以解决回收再制造的资金短缺问题就成为了当前闭环系统运作中的热点问题。

在传统正向供应链的运作中,针对融资决策问题的研究主要包括两个方面:

(1)考虑下游零售商资金约束的融资问题 钟远光等[14]针对零售商初始资金不足的情况,研究了供应链外部融资与内部融资服务下的订货与定价问题,研究表明,内部融资要优于外部融资。Moussawi等[15]在零售商采购资金约束的条件下,研究了供应商提供商业信用贷款的内部融资模式。Kouvelis[16]基于报童模型,对比分析了银行融资和供应商融资模式,给出了商业信用的适用边界。徐贤浩等[17]在随机需求条件下,考虑订货商的资金约束,研究了允许延迟支付的报童模型。张义刚[18]等针对零售商向银行贷款的融资问题,讨论了制造商提供融资担保的最优策略。占济舟等[19]在零售商采购资金约束的条件下,分别研究供应链商业信用和存货质押两种融资模式,提出了这两种融资模式的适用边界。

(2)考虑上游供应商或制造商资金约束的融资问题 Raghavan等[20]研究表明,在供应商和零售商都存在资金约束时,银行有意愿向供应商和零售商都提供融资服务。王文利和骆建文[21]对比分析了零售商提前支付和银行信贷两种融资模式下的供应商生产决策和融资决策。此后,两位学者进一步讨论了基于价格折扣的预付款融资模式[22],以及需求依赖价格条件下供应链预付款融资策略[23]。占济舟等[24]考虑生产资金约束的情况,研究了价格折扣下的提前支付融资和零售商担保下的银行贷款融资模式,并讨论了两种融资模式的使用条件。肖肖等[25]考虑双渠道供应链,在制造商渠道拓展资金受约束的条件下,研究了零售商预付款和银行贷款两种融资模式,指出零售商预付款对解决制造商资金约束问题更为有效。占济舟等[26]面向生产资金受约束的供应商,研究了零售商预付款和银行应收账款两种融资模式,研究指出贷款利率是影响供应商融资策略选择的关键因素。

上述研究主要针对传统供应链中供应商和零售商的融资问题展开讨论,却未涉及废旧产品回收再制造的融资决策。而在闭环运作过程中,除了传统供应链的渠道决策外,还包括回收、再制造以及再销售等环节,对运作资金水平提出了更高的要求。目前,只有少量文献针对闭环供应链的融资问题进行了研究:丁雪峰等[27]针对回收资金短缺问题,研究了闭环供应链的回收融资决策,指出有效的融资策略能够解决企业回收资金短缺问题并给消费者和社会带来更高的效益。但该研究仅考虑了回收环节的资金短缺问题,并没有从再制造的角度进一步分析企业的融资决策。

因此,本文在现有研究的基础上,针对一个由原制造商和再制造商组成的闭环运作系统,在考虑再制造商资金短缺的基础上,首先构建了无融资时原制造商与再制造商的竞争决策模型,并分析了再制造商初始资金水平对竞争决策的影响;然后对银行贷款和股权投资两种融资策略进行了深入研究,并以再制造商初始资金水平为依据,以股权融资分红比例为决策分析变量,系统分析了再制造商融资策略的选择边界,为再制造商的融资决策提供理论指导。

1 问题描述与符号说明

在由原制造商和再制造商组成的系统中,原制造商负责生产新产品并销售,再制造商利用回收的废旧品进行再制造和销售,两者形成市场竞争。同时,考虑再制造商的再制造活动受到资金约束,当存在资金不足时,可以考虑银行贷款(如图1)和股权(如图2)两种融资策略。

银行贷款融资是一种债务融资,若再制造商采用该种融资模式,除了在经营期末还本付息外,还要在整个经营过程中始终承担着这一债务风险。因此,再制造商为了避免期末无力偿还贷款的情况出现,必须要对自己的经营决策(生产与销售决策)做出适当的调整,以此来实现利益最大化;同时,银行作为企业,也会追求利润最大化,一般贷款利率较高,如果贷款利率高于了再制造商增加单位资金所带来的利润(影子价格),再制造商也将不能获利。因此,银行贷款融资模式势必会影响再制造商的决策。

若采用风险投资方的股权融资模式,再制造商不仅不用还本付息,还无需背负债务风险,只需向风险投资方按照一定的比例进行利润分红。在经营过程中,反而是风险投资人会面临经营期末无法分红的风险(若再制造商经营不善)。因而在股权融资模式下,再制造商在获得充足资金的同时,还可以在不承担债务风险的情况下,制定跟无资金约束时一样的经营决策,以此来实现利益最大化。

本文用到的主要符号说明如下:

cn表示新产品生产成本;

cr表示再制造成本,包括废旧产品的回收、拆解、再生产等费用;

pn表示新产品零售价;

pr表示再制造产品零售价;

k表示再制造商初始资金;

η表示银行贷款利率;

θ表示风险投资人分红比例;

FB/FS,FB为贷款融资额,FS为股权融资额;

qn表示新产品市场需求量;

qr表示再制造产品市场需求量;

πM/πRM,πM为原制造商利润,πRM为再制造商利润。

2 资金约束下无融资时的竞争策略(N模式)

原制造商生产新产品并销售,再制造商通过回收的废旧产品进行再制造并销售再制造产品,两者形成市场竞争,以自身利益最大化制定各自的价格决策。本文考虑再制造商受到其初始资金水平k的约束,并假设在资金不足时不进行融资,以此研究原制造商与再制造商的基础竞争策略。此时,

再制造商决策模型:

(1)

原制造商决策模型:

(2)

证明构建式(1)的朗格朗日函数,

(3)

根据一阶KKT条件,则有

λ≥0

通过分别讨论λ=0(再制造商资金充足)和λ>0(再制造商资金受限)两种情况,即可得到命题1的结论,证毕。

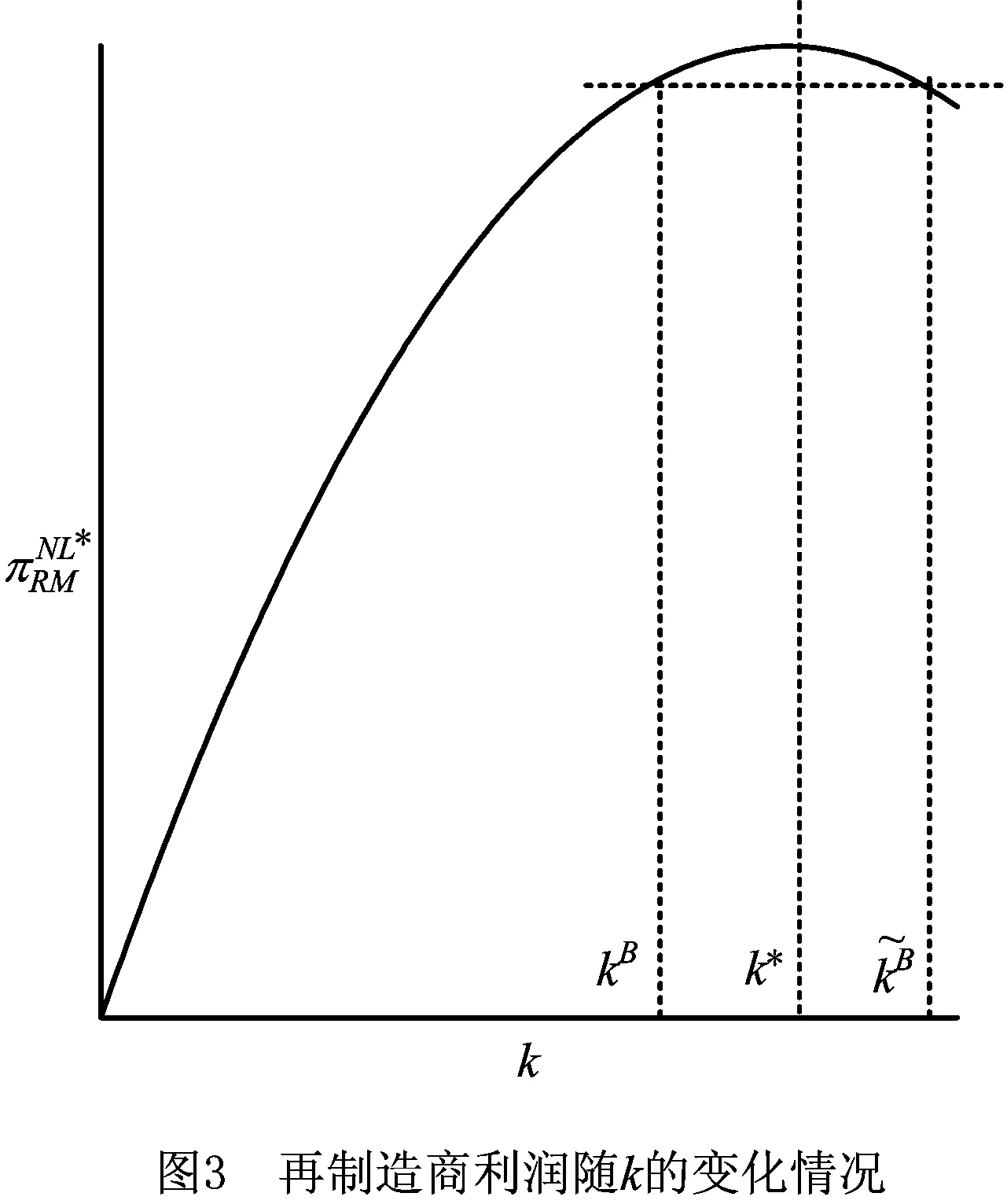

命题1表明,在再制造商资金约束条件下,制造商与再制造商的竞争决策受再制造初始资金水平的影响:当再制造初始资金充裕(k≥kN)时,新产品与再制造产品的零售价、销量以及制造商与再制造商的利润均不受初始资金k的影响,再制造商可以实现正常资金周转;当再制造初始资金不足(k 推论1表明,当再制造商的初始资金量不足时,再制造资金量的变化会对原制造商与再制造商的决策产生如下影响:新产品与再制造产品的销售价格会随着再制造资金量的增加而降低;新产品销量随之增加而减少,再制造产品销量随之增加而增加,且两种产品的总销量随之增加而增加;制造商的利润随之增加而减少,再制造商的利润随之增加而先增加后减少。这说明当资金短缺的再制造商增加资金量时,为了实现利润最大化,再制造商需降价销售再制造产品以期获得更多的销量;而与之竞争的原制造商也不得不降价销售新产品来应对再制造商决策的变化,而再制造产品销量的增加会对新产品产生挤兑效应,从而使新产品的销量降低,导致制造商利润的下降;但再制造商资金量的增加会提升市场总份额。同时,再制造商的利润随着自身初始资金量的增加而呈现出凹函数的变化,这充分表明再制造商的资金短缺会给闭环运作系统造成恶性竞争。因此,为了营造良好的市场竞争环境,提升制造商与再制造商的利润,促进闭环运作系统的高效运营,就需要解决再制造商的资金短缺问题。后文将针对银行贷款与股权融资两种手段,来分析再制造商的融资决策。 由于资金是企业的一种资源,增加资金投入也会付出相应的成本。再制造商要想获得银行的贷款资助,必须要向银行支付一定比例的利息。当资金投入所带来的利润增加值不足以支付银行利息时,再制造商将不能盈利。因此,需要探讨再制造商采用银行贷款融资模式的边界条件。该条件由推论2给出。 推论2表明,在再制造商资金短缺条件下(k 再制造商决策模型为: (4) 制造商决策模型为: (5) 由命题2可知,在银行贷款的融资模式下,银行会通过利息的形式分走一部分再制造商的利润,此时再制造商为实现自身利益最大化,必须采取应对措施,即制定比无资金约束时更高的再制造产品零售价,这就导致了其销量小于无资金约束时的销量;而作为其竞争对手的制造商则顺势提升新产品的零售价,且新产品销量在再制造产品挤兑效应削弱的前提下则有所增加。与此同时,两种产品总销量也比无资金约束时的总销量有所减少。而制造商与再制造商的利润变化情况由推论3给出。 再制造商决策模型为: (6) 制造商决策模型为: (7) 命题3表明,在股权融资模式下的竞争策略和再制造商无资金约束时的竞争策略相同。但由于再制造商要向风险投资方进行销售收益分红,双方利润都会受到分红比例θ的影响。因此,双方是否接受股权融资则取决于所获利润的情况。此时,股权融资的边界条件由推论4给出。 再制造商在资金短缺情况下是否融资或是选择哪种方式融资,取决于不同选择策略所带来的期望收益。由于银行贷款利率为外生变量,在银行贷款模式下的各方利润都能确定;而股权融资模式下,再制造商和风险投资方的利润会受到分红比例θ的影响。因此,再制造商做出何种选择主要取决于θ的大小。再制造商的选择决策由推论3给出。 推论5(1)当kB≤k θ1=1- θ2=1- 推论6表明,当再制造商选择银行贷款时,新产品的价格与销量以及原制造商的利润都更高,这充分说明再制造商的银行贷款融资策略始终对原制造商有利;而当再制造商选择股权融资时,两种产品的售价更低、再制造产品销量以及市场总销量更高,这充分说明再制造商的股权融资策略具有更好的社会效益。因此,为提升再制造的社会效益,政府应鼓励资金短缺再制造商在满足自身利益的同时,尽可能选择股权融资策略。 为方便分析,本文参考Heese等[28]的研究,将市场潜在需求进行归一化处理,并结合但斌和丁雪峰[11]的数据处理方式以及本文的具体研究情况,做出如下数据假设:新产品生产成本为cn=0.5,再制造成本为cr=0.3,再制造产品的价值折扣为α=0.78,则kN=0.106。当再制造商的初始资金满足k 从图4~图6可以看出,当k 进一步假设银行贷款年利率为η=0.05,并结合4.1的数据假设可得kB=0.059。再制造商的融资策略选择取决于股权分红比例θ,具体选择结果如表1所示。 表1 再制造商的融资策略选择 本文针对一个由原制造商与再制造商构成的闭环运作系统,深入研究了考虑再制造商初始资金短缺问题时的闭环运作策略。首先构建了资金约束条件下再制造商无融资时的决策模型,并分析了初始资金水平对闭环运作策略的影响;其次提出了银行贷款与股权两种融资策略,并对比分析了不同融资策略对闭环运作的影响。具体研究结论如下: (1)若再制造商初始资金充足,则闭环运作系统能够实现正常的资金周转,并做出合理的运营决策;若再制造商初始资金不足,则资金短缺问题就成为制约闭环运作系统有效运营的重要瓶颈,造成市场的恶性竞争。 (2)若再制造商资金不太紧缺(kB≤k (3)再制造商是否融资或选择何种方式融资,取决于初始资金的大小和风险投资方的股权分红比例:当再制造商资金不太紧缺(kB≤k (4)无论两种融资方式对再制造商利润产生怎样的影响,银行贷款使得新产品售价、销量以及原制造商利润都增加,这表明银行贷款融资将对原制造商更为有利;而股权融资使得两种产品售价更低、再制造产品销量和市场总份额更高,这表明股权融资能够提升消费者的购买福利和再制造的社会效益。 本文的主要理论贡献在于将融资决策问题从正向供应链领域拓展到闭环运作的再制造领域,并结合再制造商的初始资金水平、银行贷款利率以及股权分红比例,给出了再制造商面对不同融资策略时的选择边界,为闭环运作系统在面临资金短缺时做出正确的融资策略选择提供了较好的理论参考与实际指导。 结合本文的研究结论和主要理论贡献,可得出如下管理启示: (1)在实际运营过程中,再制造商的资金短缺会造成闭环运作系统的恶性竞争,合理的融资策略是解决这一问题的有效措施。因此,再制造商可以根据自身的初始资金水平,对融资策略做出正确的选择,以促进闭环运作系统的有效运营。 (2)当再制造商面临银行贷款和股权融资两种策略时,同等经济利益条件下的股权融资比银行贷款带来更多的社会效益。因此,在不影响自身利益的前提下,建议再制造商选择股权融资策略。 但本文还存在一些研究不足:①未考虑原制造商的产品专利保护对再制造商融资策略的影响;②未考虑原制造商的资金短缺情况;③未讨论其他融资策略。这都将是本文作者未来的研究方向。

3 资金约束下再制造商的融资策略

3.1 银行贷款融资策略(B模式)

3.2 股权融资策略(S模式)

3.3 再制造商融资策略选择

4 数值分析

4.1 初始资金水平k的影响分析

4.2 再制造商融资策略选择分析

5 结束语

猜你喜欢

民间故事选刊(2022年11期)2022-10-30传媒评论(2017年4期)2017-07-10东方教育(2016年19期)2017-01-16学理论·下(2016年11期)2016-12-27对外经贸实务(2016年12期)2016-12-22企业导报(2016年20期)2016-11-05中国经贸(2016年16期)2016-10-27现代经济信息(2016年22期)2016-10-26商(2016年27期)2016-10-17中国卫生(2015年3期)2015-11-19