企业激励机制错位指数构建及应用研究

2020-02-18 06:26盛明泉任侨鲍群

改革 2020年1期

盛明泉 任侨 鲍群

摘 要:激励机制的建设与完善是企业实现高质量、可持续发展的重要保障。在统筹考虑薪酬激励、股权激励、晋升激励、心理激励四个维度的基础上,构建了反映激励机制错位程度的综合指数,并利用2012—2017年A股上市公司数据对该指数进行应用,旨在为完善企业激励机制提供参考依据。研究发现,目前我国企业普遍存在激励机制错位现象,且错位程度普遍较高;从激励机制的具体内容来看,股权激励与心理激励错位现象更为严重;从区域分布来看,东部地区上市公司激励机制错位程度要低于其他地区;从产权性质来看,民营企业激励机制错位程度要低于国有企业。此外,从错位指数与公司绩效的回归结果来看,激励机制错位对企业价值、盈利能力、成长能力具有消极影响。

关键词:激励机制错位指数;薪酬激励;股权激励;企业激励机制

中图分类号:F270.7 文献标识码:A 文章编号:1003-7543(2020)01-0146-13

我国经济发展步入新常态后,增长动力逐渐由要素驱动向创新驱动转变,人力资本发挥着越来越重要的作用。激励机制作为公司治理的重要构件,是企业应对变革并维持竞争能力的核心要义。目前企业激励机制虽然呈现稳步优化的趋势,但受政策背景、经济环境、社会文化、公司治理结构等多种因素的影响,其治理效果远未达到理性预期。近年来,企业中的高管“天价薪酬”“零薪酬”“天量在职消费”以及员工激励不足、激励手段单一等现象,引发了社会各界对于企业当前激励机制有效性的质疑。据调查显示,多数公司激励机制在运行过程中或多或少存在一些异常情况,具体表现为薪酬与真实业绩敏感性较低、薪酬分配公平性不足、隐性激励欠佳与长期激励不足等。可以说,激励机制总体在一定程度上处于“错位”状态,而层出不穷的局部激励问题正是其浅层表征。此种状况不仅会导致激励机制难以产生应有的治理效应,而且会引致实际激励路径与提升企业价值的预期目标背道而驰,因而亟待正视与改变。

国内外学者就企业激励机制在公司治理中的重要作用已达成共识,但现有研究更关注于单项激励方式的影响因素与经济后果,而缺乏从系统的视角去审视与评价整体激励机制的有效性[1]。事实上,发挥企业激励机制的激励与约束作用不能仅仅依靠单一的激励举措,而应该注重于各项激励安排的组合协同效应。因此,系统全面地量化企业激励机制的合理性,科学合理地还原激励机制错位的特征,对企业认识并评价已有激励机制的效应,建立有益于自身高质量发展的激励制度具有重要意义。

基于此,本文构建了包含薪酬激励、股权激励、晋升激励、心理激励四个维度的企业激励机制错位综合指数,并将其应用于2012—2017年的A股上市公司,进而对微观企业激励机制的运行状况进行分析与研究。本文的贡献在于:其一,科学构建激励机制错位指数,从而客观反映企业激励机制的实施状况及其存在的问题,有利于企业有效识别和关注激励机制错位现象,丰富激励机制相关文献。其二,基于上市公司的微观数据对激励机制错位指数加以应用,进一步考察宏观分配制度的微观作用效果,有利于客观反映现有收入分配政策的优点和问题,为政策体系调控提供参考。

一、理论分析与文献梳理

根据委托-代理理论,生产的剩余控制权与剩余索取权不对应时,不可避免地会发生效率损失。此时需要建立合理的激励机制激励并约束高管及员工的行为,以减少资源配置过程中的效率损失,提升企业价值[2]。然而,企业激励机制在实际运行中时常发生扭曲,有悖于预期目标,不仅不能激发代理人的工作热情,反而催生了其牺牲企业利益的自利投机行为。Grundy等研究发现,最大化自身薪酬的动机使得管理层为了迎合投资者情绪而增加投资[3]。刘银国等指出,在实施了股权激励计划的公司中,管理层会为了达到行权业绩条件而采取盈余管理手段[4]。究其原因,除了无法克服的信息不对称与利益诉求不一致以外[5-6],激励扭曲也与企业激励机制设计所面临的复杂情境与实际施行过程中的偏差有关。实际上,现实中的激励契约往往是有限条件下的折中选择,因而激励机制设计并不完善且缺乏强度调节。具体而言,一方面,激励机制作为一个复杂的系统,需要多项激励方式的协同配合才能产生预期的激励作用,单一的激励举措会由于无法涵盖所有影响代理人行为的因素[7]而难以实现激励相容。另一方面,在激励机制并不健全的情况下,企业对于现有激励措施也并未掌握好激励的强度,存在效率低下的问题[8],并最终引致激励效应的扭曲。在此,我们将企业激励机制所呈现的这种结构失衡、运行失调的状态界定为整体错位状态。

已有文献大多关注的是具体激励措施对企业的影响效应。有研究表明,薪酬激励、股权激励、内部薪酬差距等激励制度的安排在缓解代理问题、促进企业创新与提升企业绩效等方面具有积极影响[9-10]。但与此同时,超额薪酬、在职消费、股权激励不足以及薪酬欠缺公平性等问题的存在降低了企业运营效率,为企业价值提升带来了负面影响。例如,罗宏、黄敏、周大伟的研究表明,经理人会利用政府补助获得超额薪酬,谋取私利[11];张兴亮等研究了非CEO高管患寡还是患不均的问题,发现其更在意的是薪酬公平性而不是薪酬总量[12]。由于这些研究更多关注的是单项激励措施的治理效应,缺乏对于企业激励机制整体运行特征与状态的重视,在一定程度上忽视了激励机制的整体性和系统性。事实上,激励机制各组成部分之间并不是相互独立的,其内在关联能够显著影响激励的有效性。因此,针对单项激励方式的研究结论有时大相径庭,在一定程度上阻碍了对激励问题的深入探究。

在激励领域的研究逐渐陷入困境之时,学者们开始关注激励方式的组合协同效应,认为多种激励方式间存在交互作用,而单一激励安排会受到激励机制交互效应的影响。目前,已有文献研究各项显性激励措施之间的互补效应。Benmelech等指出,股权激励与薪酬激励相结合才是最佳的高管激励安排[13];徐宁、徐向艺同样认为,股权激励与薪酬激励等激励方式的组合激勵效应有利于企业进行技术创新[14]。从研究方向的转变可以看出,激励机制作为一个复杂的系统,需要各激励子契约的协同配合才能产生预期的激励作用[15],仅仅考察单一的激励方式难以深入理解企业整体激励机制在公司治理中所发挥的系统性作用。因此,客观精确地量化企业激励机制的有效性,科学合理地评价企业激励机制的错位程度,对企业激励机制效应进行分析与评价,进而制定和优化适合其高质量发展的激励制度安排具有实际意义。基于上述分析,在借鉴参考相关研究成果的基础上,本文尝试运用层次分析法,在综合薪酬激励、股权激励、晋升激励、心理激励维度的基础上构建反映企业激励机制有效性的指标体系并估算激励机制错位指数。此外,本文也将错位指数应用于上市公司,力求全面系统地刻画与分析激励机制错位现象,从而为企业建立科学有效的激励机制提供参考依据。

二、激励机制错位指数的构建

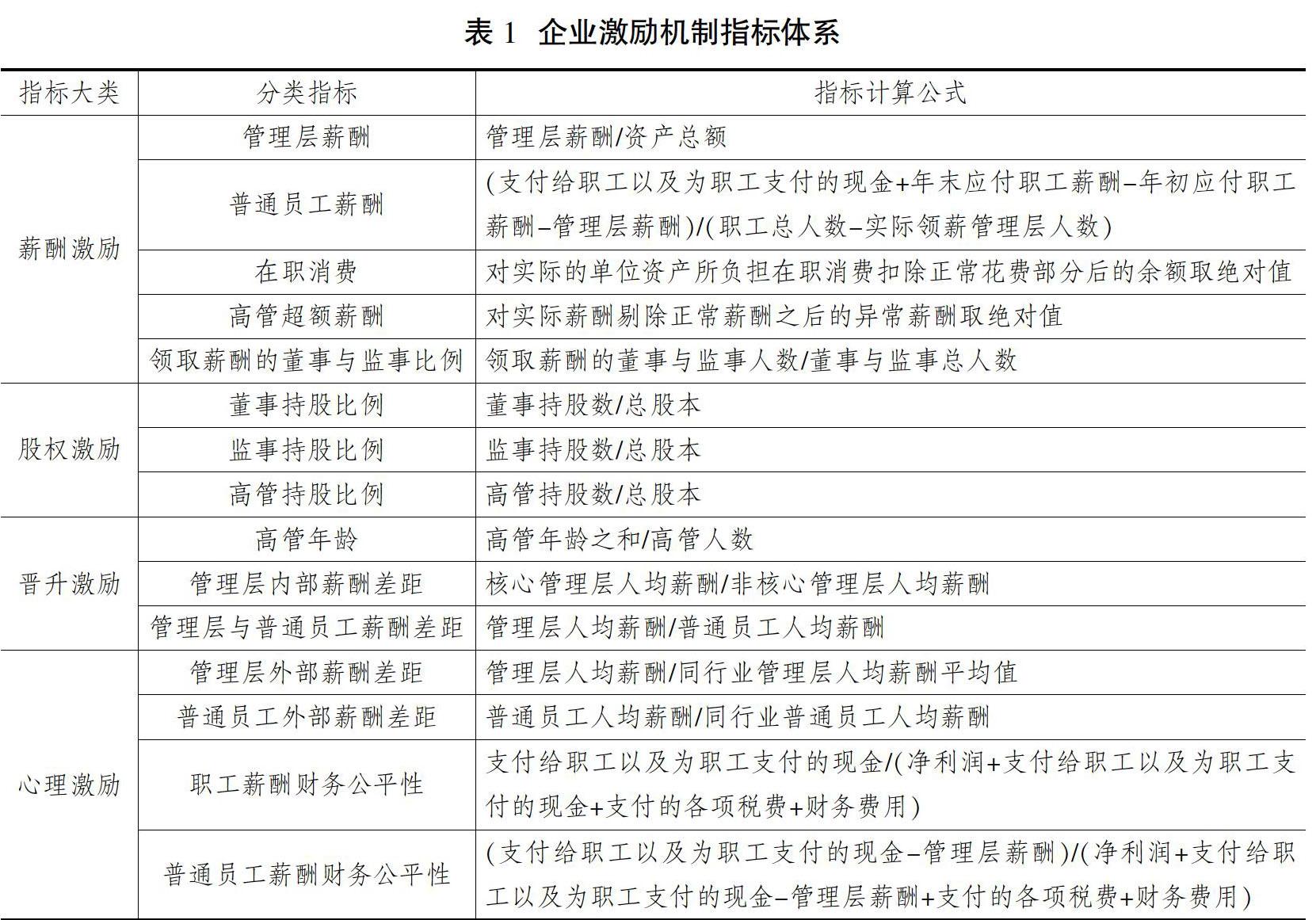

目前,我国企业已形成多种激励契约并存的激励机制体系,其中高管激励手段较为丰富,而员工激励手段较为单一且激励水平较低。构建一套科学合理的激励机制错位指数的重点在于综合反映出激励机制的健全度与激励安排的合理化水平。在借鉴相关研究成果的基础上,以激励机制相关理论为指导,结合现有数据的可得性,本着层次分明、内容全面、重点突出的理念[16],本文构建了一套反映企业整体激励机制错位程度的综合指标体系。该评价体系侧重于激励机制的系统性,包含管理层激励与普通员工激励、显性激励与隐性激励、长期激励与短期激励指标。具体而言,该综合指数由四个维度的指标组成:薪酬激励维度、股权激励维度、晋升激励维度、心理激励维度。指数体系共包括1个一级指标、4个二级指标、15个三级指标,其中,1个一级指标是激励机制错位指数。在确定具体指标后,运用层次分析法赋予各指标对应的权重,进而构造指数模型,合成激励机制错位指数。相关指标及计算公式如表1(下页)所示。

(一)指标内容描述

1.薪酬激励维度

薪酬激励维度旨在反映企业的货币薪酬激励的状况,这里选取了管理层薪酬、普通员工薪酬、高管超额薪酬、在职消费、领取薪酬的董事与监事的比例5个分类指标。其中,薪酬的绝对量是最直接有效的激励手段之一,而超额薪酬则反映了薪酬水平与企业业绩的偏离程度。当超额薪酬较大时,薪酬的业绩敏感性较低,薪酬激励的效果较差。在职消费作为一项隐性薪酬,合理部分可以充当货币薪酬的补偿,有益于员工开展常规工作;超额部分由于包含过量自娱性消费,是高昂代理成本的表现。此外,实际领取薪酬的董事与监事比例能够折射出薪酬激励机制的某些缺陷,一定程度上反映出薪酬激励的状态[17]。公司董事与监事的大部分零薪酬行为事实上并不是真正地不领取任何薪酬,他们可能在母公司、关联企业、政府部门等其他机构获取薪酬。因而,零薪酬的董事与监事的收入可能并不低,并且可以规避承担公司业绩变动的风险。此种现象将导致薪酬与业绩存在一定程度的脱节,薪酬的业绩敏感性有所降低。

2.股权激励维度

股权激励维度旨在反映企业给予管理者的股权激励的状况,这里选取了董事持股比例、监事持股比例、高管持股比例3个分类指标。实践中,越来越多的企业开始尝试通过授予管理者一定的股权来削弱其短视性,以期实现激励相容[18]。股权激励能够最大程度照顾管理者和股东的利益,以约束代理人行为并激发工作热情,从而提升企业业绩[19]。然而,我国股权激励发展的时间较短,加之特殊的产权性质,绝大多数企业管理层持股比例较低,其更多地产生约束作用,而激励方面的功能往往乏善可陈。借鉴已有研究成果,采用管理层持股比例来衡量企业股权激励程度。

3.晋升激励维度

晋升激励维度旨在反映企业内部晋升激励强度的状况,这里选取了高管年龄、管理层内部薪酬差距、管理层与普通员工薪酬差距3个分类指标。关于晋升激励,现有研究主要集中于探究企业内部薪酬差距的激励效应,多数研究支持其对于企业绩效具有积极影响。晋升激励效应能否发挥取决于员工对于未来的职业发展是否具有较高期望以及职位晋升能否带来具有吸引力的切实利益。薪酬差距能夠反映职位晋升所带来的利益奖励差距,差距越大则吸引力越大,从而可以激发员工的进取心与积极性,是企业晋升激励的直接表现。但当员工处于不同的职业发展阶段时,晋升激励效应会存在显著差异。职业生涯预期理论指出,当经理人处于职业生涯早期时,对于未来职业生涯的预期将激励其勤勉工作,但是随着职业生涯渐进尾声,晋升激励效应会逐渐消减[20]。高管年龄在一定程度上反映了职业生涯预期,同样也能反映企业晋升激励的现实状况。

4.心理激励维度

心理激励维度旨在反映组织满足成员隐含且无形的心理契约的状况,这里选取了管理层外部薪酬差距、普通员工外部薪酬差距、职工薪酬财务公平性、普通员工薪酬财务公平性4个分类指标。根据心理契约理论,员工与组织间的心理期望包括员工对于工作环境、价值认同、发展机会、安全与归属等多项潜在预期。已有研究表明,企业职工的公平性需求是心理契约中较为敏感的部分,职工对于分配不公正的感知容易导致心理契约破裂,从而对企业的各项行为均进行负面评价[21],使得组织难以施展并推进激励举措。因此,综合考虑管理层和普通员工两个层面,选取薪酬分配的公平性作为反映心理激励的指标,主要包含外部薪酬差距与薪酬分配的财务公平性两大类指标。

(二)错位指数测算

1.设置权重

本文运用层次分析法确定激励机制指标体系中的二级指标与三级指标的权重[22]。具体步骤如下:首先,实地走访管理学教授、企业高管,通过现场咨询与专家打分的方式,得出各个专家对各具体指标的相对重要性判断,并据此构建6组比较判断矩阵;然后,检验矩阵组是否满足一致性判断标准,对于满足标准的直接采用,而未满足标准的进行相应调整,再运用方根法得出6组指标权重;最后,对这6组指标权重进行算术加权平均,得出4个二级指标及15个三级指标的具体权重。指标权重如表2所示。

2.计算指标得分

错位指数是以企业各项激励安排偏离理论优化方向的程度来衡量激励机制总体的错位水平,因而按照具体指标的理论改进方向确定其得分的计算公式。具体而言,当指标数值越高意味着越偏离有效的激励设计时,则采用第一个公式;当指标数值越高意味着越接近有效的激励设计时,则采用第二个公式。此外,考虑到行业异质性的影响,指标得分的确定均以行业水平为参照。计算公式具体如下:

其中:Vi是指企业当年第i个指标的原始数据,Vmax是指同行业所有公司第i个指标的最大原始数据,Vmin则是最小原始数据。

3.合成错位指数

在计算出各个企业具体指标的得分后,合成激励机制错位指数,即将指标得分与确定的指标权重分别匹配相乘再汇总。举例而言,管理层薪酬指标的权重为15.30%,假设某企业的管理层薪酬经上述计算后得分为100,则用于合成错位指数的得分即为15.30。以此方法依次计算15个三级指标的分数,在此基础上合成4个二级指标,最终得出该企业本年度的激励机制错位指数。计算公式具体如下:

其中:DI是企业激励机制错位指数,其数值越大,错位程度越大;模型中weighti为各具体指标对应的权重;Si为各项具体指标的得分。

三、激励机制错位指数的实证分析

(一)激励机制错位指数总体描述

为检验激励机制错位指数的合理性与实用性,本文选取了我国非金融类A股上市公司2012—2017年的相关数据对激励机制错位指数进行测算,并对其进行统计分析。剔除含有缺失值的样本后,最终确定了2146家公司用于研究。利用错位指数模型对具体指标与其权重进行合成后,得到9229个样本的激励机制错位指数①。我们对激励机制错位指数进行了基本的描述性统计,具体情况如表3所示。激励机制错位指数平均值为73.92,中位数为79.07,样本的标准差为13.05。从中可以看出,我国上市公司激励机制错位程度整体偏高,需要进行矫正与完善。从激励机制的四个方面来看,薪酬激励错位程度最低,错位指数平均为42.57,其中薪酬的绝对量水平错位程度较高。晋升激励与心理激励的错位指数平均值分别为75.38、76.66,可以看出上市公司员工晋升的薪酬层级差距不足,并且对员工的公平性感知关注不够。股权激励错位指数均值最高,为85.17,错位程度严重,上市公司股权激励有待优化。此外,股权激励与薪酬激励错位指数的变异系数分别为0.282、0.275,明显高于晋升激励与心理激励的0.181、0.195,表明股权激励与薪酬激励错位程度的差异度明显高于晋升激励与心理激励。

(二)激励机制错位状况分析

1.错位指数整体分布水平分析

如图1(下页)所示,错位指数分布的高峰向右偏移而长尾向左延伸,整体呈现左偏态分布。具体而言,指数分布集中于60.87~86.97区间,也就是均值左右1个标准差的范围内,占据总样本的81.04%。其中,60%以上的企业分布于73.92~86.97区间。此外,在均值左右2个标准差范围的企业高达92.96%,且游离于均值左右3个标准差范围外的企业仅占1.41%。这些说明,激励机制错位指数普遍偏高且分布不均匀。

2.错位指数的时间趋势分析

2012—2017年,企业激励机制错位指数的平均值波动较小,徘徊于73~75之间;中位数变化情况与其类似,处于78~80区间。可见,激励机制所存在的问题在这期间并未得到应有的重视与相应的改进。值得注意的是,指数的标准差呈现缓慢下降趋势,从13.52下降到11.88。此外,随着最小值的上扬,错位指数极差总体有所缩小。这表明随着时间的推移,企业间激励机制错位程度的差异程度有所降低,具体如图2所示。

3.错位指数分行业分析

就激励机制错位指数的行业分布而言,卫生和社会工作,科学研究和技术服务业,信息传输、软件和信息技术服务业错位指数较小,错位程度较低,依次为61.62、63.43、67.50。房地产业,交通运输、仓储和邮政业,电力、热力、燃气及水生产与供应业错位指数较大,错位程度较高,依次为81.45、80.01、79.42。就激励机制错位整体状况而言,行业间存在一定的差异。卫生和社会工作、科学研究和技术服务业、农林牧渔业行业内差异较大,变异系数分别为0.459、0.263、0.203。租赁和商务服务业,信息传输、软件和信息技术服务业,电力、热力、燃气及水生產与供应业行业内部差异较小,变异系数分别为0.091、0.010、0.103(见表4,下页)。为了检验各行业激励机制错位指数均值差异的显著性,这里进行了方差分析,结果显示,行业间的指数均值差异在1%的水平上显著。

4.错位指数分区域分析

就激励机制错位指数的区域分布而言,东部地区最低,西部与中部地区次之,东北部地区最高,分别为72.70、76.04、76.52、77.15(见表5)。可以看出,除东部区域外,其他三个区域上市公司激励机制错位的平均程度相差并不大,这可能与区域间经济发展水平与市场化程度差异有关。东部地区错位指数极差与标准差分别为90.68、13.50,均高于其他地区。这表明东部地区上市公司的激励机制错位程度差异更大。具体来看,东部地区上市公司在薪酬激励、股权激励、晋升激励、心理激励四方面均优于其他地区。此外,除股权激励以外,其他激励方式错位程度的差距相对较小,亦即东部地区与其他地区上市公司激励机制错位程度的差异主要源于股权激励水平的差距。需要说明的是,方差分析结果显示,不同区域指标得分的均值差异具有显著性。

5.错位指数分产权性质分析

从产权性质来看,民营企业错位指数平均值为69.49,低于国有企业的80.94(见表6),民营企业激励机制错位程度明显低于国有企业。这可能与国有企业的激励措施受到更多限制以及更注重政治晋升激励有关。从错位指数的极差与标准差来看,民营企业分别为92.50、14.31,与国有企业的76.53、5.75存在显著差异,表明民营企业激励机制错位状况差异更大。具体来看,国有企业仅心理激励指标得分均值低于民营企业,其他指标得分均值均高于民营企业,其中均值差距最大的是股权激励指标。这表明国有企业在薪酬激励、股权激励、晋升激励方面均有待优化,而民营企业应当关注员工对于薪酬分配的公平性感知。需要说明的是,为了检验均值差异是否显著,这里进行了均值差异检验,结果显示,各指标的均值差异均在1%的水平上显著。

四、进一步研究:激励机制错位指数与公司绩效

进一步地,我们利用错位指数来检验激励机制错位对企业绩效的影响效应,将该指数与反映企业价值、盈利能力、成长能力的各个变量分别进行回归分析。首先,对上述样本企业进行如下筛选与整理:剔除ST、*ST类上市公司样本;剔除金融、保险类上市公司;剔除行业数据、主要财务数据缺失的公司;删除资产负债率大于1的异常样本。最终确定样本为1519家,6年共6015个观测值。其次,参考相关研究,选用托宾Q值来衡量上市公司的长期价值,选用总资产收益率与净资产收益率来衡量盈利能力,选用营业收入增长率来衡量成长能力。为了准确反映激励机制错位对企业绩效的影响,引入如下控制变量:公司规模、资产负债率、成立年限、企业产权性质。此外,还控制了地区、行业与年度变量,各变量定义如表7(下页)所示,变量的描述性统计结果如表8所示。最后,采用如下模型进行回归分析,其中被解释变量(Performance)依次用反映公司价值、盈利能力、成长能力的变量替换,而解释变量(DI)即为上文合成的激励机制错位指数。

Performanceit=α0+α1DIit+α2Levit+α3Sizeit+α4Soeit+α5Ageit+εit

具体实证结果如表9所示。从列(1)回归结果来看,上市公司的激励机制错位指数对企业价值产生显著影响,回归系数为-0.0051,且在5%的水平上显著,这表明企业激励机制错位会负面影响企业价值。从列(2)、(3)的回归结果来看,激励机制错位指数与总资产收益率、净资产收益率的回归系数均为负,且在1%的水平上显著,说明激励机制错位程度的减轻将有益于提升企业盈利能力。从列(4)来看,激励机制错位指数对成长能力即营业收入增长率产生负向影响,且在1%的水平上显著,说明激励机制错位不利于企业成长。总体而言,激励机制错位对企业价值、盈利能力、成长能力均会产生一定的消极影响。

五、研究结论与政策建议

本文运用层次分析法构建了涵盖薪酬激励、股权激励、晉升激励、心理激励四个维度的综合指数,并利用2012—2017年的A股上市公司数据对该指数进行应用,旨在系统全面地衡量企业激励机制错位程度,合理还原激励机制当前的运行特征与不足之处。理论上,完全有效的激励契约并不存在,因而激励机制的建设事实上是通过不断修正错误与弥补缺陷的尝试来无限趋近完善的。因此,企业可能无法达到最优的激励设计,而以此为标准开展激励评价并不具有可操作性。鉴于此,本研究从激励机制背离相对有效的制度安排的角度对公司激励机制状况进行了分析与评价,客观反映了其实际情况与所面临的挑战,从而对完善企业激励机制体系建设、提升企业公司治理水平、促进企业高质量发展具有借鉴意义。在对激励机制错位指数进行基础性分析后,本文得到如下结论:目前我国企业激励机制普遍存在错位现象,整体错位指数偏高;随着时间的推移,企业间激励机制错位程度的差异度有所降低;从激励机制的具体内容来看,股权激励与心理激励错位现象更为严重;从区域分布来看,东部地区上市公司激励机制错位程度低于其他地区上市公司;从产权性质来看,民营企业激励机制错位程度低于国有企业。此外,激励机制错位对企业盈利能力、成长能力、企业价值均会产生一定的负面影响。

从考察企业激励机制状况开始,通过梳理与总结关于激励理论方面的文献,我们认为公司存在激励机制不健全以及部分激励措施实施不当的问题,即激励机制总体存在错位现象。在此基础上,基于对现有激励方式基本面的把握,我们通过对比同行业不同公司的激励举措,大致估算出当前企业激励机制错位程度,并分析了错位现象的基本特征。依据对于企业激励机制状况的认识与理解,我们认为,企业至少可以从以下方面进行改进:

第一,激励机制设计与“人”这一核心要素息息相关,是影响企业持续竞争能力的关键制度安排,因而企业应当充分关注并重视激励机制运行中出现的错位问题。进一步地,企业应当对错位问题具有准确认知,而这建立在关于单项激励手段的效应与局限的把握之上,换言之,企业应意识到只有真正建立起涵盖多维度激励因素的立体制度体系,才能充分发挥激励机制的组合协同效应。有活力的激励机制应当做到长期激励与短期激励相结合、显性激励与隐性激励相结合。

第二,定期评估激励机制运行效果与效率,切实发挥激励机制的长效作用。具体而言,应及时调整激励组合方案,纠正不当激励方式,并丰富激励机制的内涵元素。例如,企业可以加强对于超额薪酬与过度在职消费的控制,采用员工持股计划改善员工激励方式单一的问题,或者重新设置业绩型股权激励的行权条件等。企业可以通过与行业中内部治理设计完善、运作高效企业的对比,来确定激励机制改进的方向与程度[23]。企业还可以借助第三方机构的力量,让其独立客观开展激励机制评价,充分发挥专业机构在企业激励机制优化过程中的评价及引导作用。

第三,激励机制内置于组织架构之中,与内部控制制度、管理风格、企业文化紧密相关,适宜的激励机制应当充分结合企业经营管理的特点。因此,企业在纠正激励机制错位时,应当注重激励设计的异质性与施行的具体情境。

参考文献

[1]方政,徐向艺,陆淑婧.上市公司高管显性激励治理效应研究——基于“双向治理”研究视角的经验证据[J].南开管理评论,2017(2):122-132.

[2]田原,王宗军.“系列契约”理论背景的企业经营者激励要素判别[J].改革,2011(6):147-151.

[3]GRUNDY B D, LI H. Investor sentiment, executive compensation, and corporate investment[J]. Journal of Banking and Finance, 2010, 34(10): 2439-2449.

[4]刘银国,孙慧倩,王烨,等.业绩型股权激励与盈余管理方式选择[J].中国管理科学,2017(3):49-58.

[5]常涛,廖建桥.基于博弈论视角的团队知识共享激励机制研究[J].软科学,2009(4):92-95.

[6]KERR S. On the folly of rewarding for a, while hoping for b[J]. Academy of Management Journal, 1975, 18 (4):769-783.

[7]张巍.激励为什么失效——理论、实践及启示[J].管理科学,2006(4):22-28.

[8]BELLOC F. Corporate governance and innovation: A survey[J]. Journal of Economic Surveys, 2011 (1): 1-37.

[9]BALSAM S, HARRIS E E. The impact of CEO compensation on nonprofit donations[J].Accounting Review, 2014, 89(2): 425-450.

[10]谷丰,张林,张凤元.生命周期、高管薪酬激励与企业创新投资——来自创业板上市公司的经验证据[J].中南财经政法大学学报,2018(1):146-156.

[11]罗宏,黄敏,周大伟,等.政府补助、超额薪酬与薪酬辩护[J].会计研究,2014(1):42-48.

[12]张兴亮,夏成才.非CEO高管患寡还是患不均[J].中国工业经济,2016(9):144-160.

[13]BENMELECHE, KANDEL E, VERONESI P. Stock-based compensation and CEO(dis) incentives[J]. Quarterly Journal of Economics, 2010, 125(4):1769-1820.

[14]徐宁,徐向艺.技术创新导向的高管激励整合效应:基于高科技上市公司的实证研究[J].科研管理,2013(9):46-53.

[15]徐向艺,陆淑婧,方政.高管显性激勵与代理成本关系研究述评与未来展望[J].外国经济与管理,2016(1):101-112.

[16]中国上市公司内部控制指数研究课题组.中国上市公司内部控制指数研究[J].会计研究,2011(12):20-24.

[17]杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究,2012(6):116-126.

[18]张涛,郭潇.高管薪酬契约与融资约束研究——基于我国沪深A股上市公司的经验数据[J].经济与管理评论,2018(1):96-107.

[19]刘柏,卢家锐.股权激励、过度自信与公司业绩——基于盈余管理“噪音”的视角[J].云南财经大学学报,2019(8):88-101.

[20]盛明泉,汪顺,鲍群.国有企业高层管理人员职业生涯预期与企业风险关系研究[J].管理学报,2018(11):1647-1654.

[21]林忠,金星彤.组织公正、心理契约破裂与雇佣关系:基于民营企业样本的实证研究[J].中国软科学,2013(1):125-134.

[22]申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2):106-112.

[23]逯宇铎,杜小飞.市场化改革与企业成本加成:异质性与影响机制[J].改革,2019(5):147-158.

Research on the Construction and Application of Dislocation Index of Enterprise Incentive Mechanism

SHENG Ming-quan REN Qiao BAO Qun

Abstract: The improvement of the incentive mechanism is an important guarantee for enterprises to achieve high-quality and sustainable development. This paper builds a comprehensive index reflecting the degree of dislocation of incentive mechanism,which is based on the four dimensions of salary incentive, equity incentive, promotion incentive and psychological incentive. We also apply it to the A-share listed companies between 2012 and 2017 for basic analysis, which aims to provide a reference for improving the incentive mechanism of the enterprise. The study found that the current dislocation of incentive mechanism is widespread in Chinese enterprises, and the degree of misplacement is generally high. From the specific content of incentive mechanism, the phenomenon of equity incentive and psychological incentive is more serious; from the perspective of regional distribution, the dislocations of incentive mechanism of listed companies in the eastern region are lower than other regions; from the perspective of property rights, the degree of dislocations of private enterprise incentive mechanism is lower than that of state-owned enterprises. In addition, from the regression results of dislocation index and company performance, the misplacement of incentive mechanism has a negative impact on corporate value, profitability and growth ability.

Key words: dislocation index of incentive mechanism; salary incentive; equity incentive; incentive mechanism of enterprises

基金项目:国家社会科学基金重点项目“激励机制错位与企业全要素生产率研究”(18AJY014);安徽省高校自然科学研究重大项目“企业全要素生产率提升视域下的激励机制优化研究”(KJ2018ZD043)。

作者简介:盛明泉,安徽财经大学会计学院教授、博士生导师(兼);任侨,安徽财经大学会计学院研究生;鲍群,安徽财经大学会计学院副教授。

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

科技视界(2015年25期)2015-09-01