新时代中国农村金融机构发展改革效率评价研究

——基于中国农村信用合作机构的实证分析

2020-03-07 05:18石连忠

山东社会科学 2020年3期

石连忠

(中共中央党校(国家行政学院)研究生院,北京 100091)

中国农村金融机构(1)从全国范围看,农村金融机构主要有农业银行、邮政储蓄银行、农村信用社、农村合作银行、农村商业银行、村镇银行等。其中,农村信用社、农村合作银行、农村商业银行在农村金融业务中占有主导性地位。当前部分地区依然沿用农村信用社体制,而大部分地区将农村信用社改制为农村合作银行、农村商业银行。基于这一事实,本文在综合分析时将农村信用社、农村合作银行和农村商业银行统称为农村信用合作机构。作为我国金融体系的重要组成部分,历经近七十年的辉煌发展,为“三农”工作做出了突出贡献。作为中国主要农村金融机构——中国农村信用合作机构(农村信用社、农村合作银行、农村商业银行)(2)《中国金融稳定报告(2019)》,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3927456/index.html.,是“新时代实施乡村振兴战略和发展普惠金融的主力军,也是新时代做好‘三农’工作的重要抓手”。(3)《中国金融稳定报告(2019)》,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3927456/index.html.近年来,尤其是2018年、2019年中央一号文件对中国农村信用合作机构发展改革提出了新要求,如何对其发展改革的效率进行评价是一个重大理论和实践课题。本文在已有研究基础上,以Tone K & Tsutsui M(2010)(4)Tone K,Tsutsui M.An epsilon-based measure of efficiency in DEA-A third pole of technical efficiency.European Journal of Operational Research,2010(207):1554-1563.提出的投入导向EBM(Epsilon-based Measure)模型为基础,结合中国农村信用合作机构发展改革效率研究特点、指标体系特征、数据特征、效率排名等因素,构建适用于本文研究实际的新的中国农村信用合作机构发展改革效率的分析模型;同时进行大样本的总体研究,对2013-2017年我国30个省级行政区(西藏除外)的未改制完成农村信用合作机构及改革后的农村商业银行发展改革效率进行评价,为全面评估中国农村信用合作机构发展改革效率提供了实证结论,并在此基础上提出了有针对性的政策建议。

一、理论模型

本文采用基于规模报酬不变、投入导向的EBM模型,测算我国各省级地区的农村信用合作机构发展改革效率。研究表明,传统DEA(CCR)模型中投入要素同比例缩减违背实际情况,SBM模型存在损失效率前沿的要素原始比例信息的问题。采用三阶段EBM模型可以更为有效地评价各省级地区农村信用合作机构发展改革效率。

第一阶段理论公式如下:

第二阶段SFA回归理论:似SFA回归剔除环境因素和统计噪声。在DEA模型中,Fried H O(2002)(5)Fried H O.Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis.Journal of Productivity Analysis,2002(17):157-174.认为,由于环境因素、管理无效率和随机干扰项会对被评价的决策单元(DMU)的效率产生影响,因此需要将这三者分离。在对第一阶段的松弛变量进行SFA回归时,需要进行两个判定。第一,是同时调整投入和产出,还是只调整其中一种。这需要根据第一阶段的DEA模型的导向来决定。由于我们在第一阶段EBM模型中选用是投入导向,因此本文仅对我国各省级地区的农村信用合作机构的投入松弛变量进行SFA回归分解,并调整投入变量。第二,本文将所有松弛变量堆叠(Stack)从而只估计一个单独的SFA回归,采用这种方法可以保证模型处理的自由度更高。

综上,在本文中,为了修正第一阶段EBM模型的松弛变量,可以构造如下SFA回归函数:

Sni=f(Zi;βn)+νni+μni;i=1,2,…,I;n=1,2,…,N

其中,Sni是第i各省的第n项投入的松弛变量;Zi是各省的环境变量,βn是各省的环境变量系数;νni+μni是模型中的混合误差项,νni表示模型中的随机干扰,μni表示模型中的管理无效率。其中ν~N(0,σv2)代表了随机干扰因素对投入松弛变量的影响;μ代表了管理因素对投入松弛变量的影响,本文中假设其服从在零点截断的正态分布,即μ~N+(0,σμ2)。

为了分离管理无效项,本文采用的分离公式形式如下:

为了计算模型中的随机误差项μ,本文采用如下计算公式:

E[vni|vni+μni]=sni-f(zi;βn)-E[uni|vni+μni]

SFA回归的目的是剔除环境因素和随机因素对效率测度的影响,以便将所有决策单元调整于相同的外部环境中。本文的SFA调整公式如下:

第三阶段修正后的EBM回归理论。运用调整后的投入产出变量再次测算各决策单元的效率,此时的效率已经剔除环境因素和随机因素的影响,是相对真实准确的。

二、实证分析

据2007-2017年中国主要农村金融机构年报相关数据,整理分析农村商业银行、农村合作银行与农村信用社总资产、总负债变化情况可知,整体来看,农村商业银行的总资产和总负债均整体高于农村信用社和农村合作银行,并且增长速度还在不断提升。

(一)基于三阶段EBM模型的效率分析

根据数据的可获得性,选取2013-2017年我国农村信用合作机构省级面板数据,采用三阶段EBM模型进行效率分析。投入指标选取总资产、员工人数、存款,期望产出指标选择贷款余额、利润总额、涉农贷款,非期望产出选择不良贷款。

1.第一阶段EBM效率研究

首先使用静态的EBM模型,用MaxDEA ultra7.0软件测算2013-2017年我国30个省级行政区(西藏除外)完成改制的农村商业银行和未完成改制的农村信用合作机构发展改革的技术效率TE、纯技术效率PTE、规模效率SE,并进一步对两者的发展改革效率进行对比分析,再从地区比较视角分析东部、中部、西部以及各个省份的农村信用合作机构发展改革效率特点。

表1 农村商业银行与未完成改制的农村信用合作机构第一阶段效率对比

(1)分类别对比分析(见表1)

技术效率是各个省份的农村信用合作机构在一定(最优规模时)投入要素的生产效率。技术效率=纯技术效率×规模效率。技术效率是对各个省份的农村信用合作机构的资源配置能力、资源使用效率等多方面能力的综合衡量与评价。整体来看,在剔除管理无效率项和随机误差项的影响前,改制后的农村商业银行效率值要高于未改制完成的农村信用合作机构。

纯技术效率是制度和管理水平带来的效率,是各省份的农村信用合作机构在管理和制度等因素影响下的生产效率。整体来看,在剔除管理无效率项和随机误差项的影响前,改制后的农村商业银行的纯技术效率均值为0.921,整体高于改制未完成省份的农村信用合作机构的纯技术效率均值0.882。

规模效率是指在制度和管理水平一定的前提下,由于规模因素影响的生产效率,反映的是实际生产规模与最优生产规模的差距。整体来看,在剔除管理无效率项和随机误差项的影响前,改制后的农村商业银行的规模效率均值为0.984,整体高于改制未完成省份的农村信用合作机构的规模效率均值0.975。

(2)分地区角度分析

从技术效率和纯技术效率来看,调整前的东部、中部、西部技术效率都呈现“下降-上升-下降”的趋势。但两者在区域间存在差异,如上结果可证明西部的农村信用合作机构的资源配置较合理,其次为东部,中部相对比较合理,这可能跟未剔除环境因素的影响有关;西部的农村信用合作机构的管理和制度水平较高,其次为东部,中部相对较高。就信贷资源配置而言,这与西部的农村信用合作机构信贷资源投向较为分散、东中部的相对集中有关,同时也涉及到制度和管理水平。

从全国农村信用合作机构发展改革第一阶段生产效率在剔除环境因素和随机误差项之前的分布状况来看:技术效率呈现南高北低、东南高西北低的分布特点;纯技术效率呈现南高北低、东西高中部低、西南高东北低的特点;规模效率呈现南高北低、中部高东西低的分布特点。

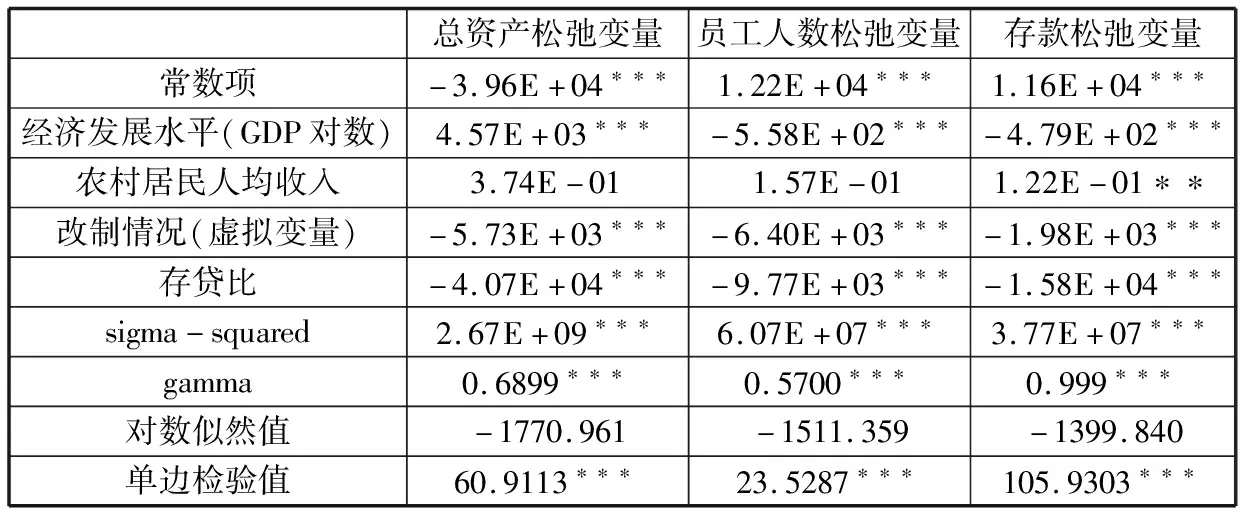

表2 第二阶段SFA回归结果

注:**、***分别为达到5%和1%的显著性水平。

2.第二阶段影响因素SFA回归研究

由于传统的第一阶段DEA模型无法剔除外部的环境因素和随机误差项,因此第一阶段中的效率测量可能出现偏差,故需要使用外部环境变量对投入变量进行调整。为此,本文使用Frontier4.1软件,对第一阶段的松弛变量进行回归,从而对投入进行调整,剔除环境因素与随机干扰项的影响:

从SFA的回归结果(见表2)可以看出,分别以总资产投入松弛变量、员工人数松弛变量、存款松弛变量为因变量的三个回归模型单边检验值都达到了1%水平上的显著性,说明模型的显著性良好。其次,三个松弛变量的SFA回归模型的gamma值都大于0.5,更接近于1,同时通过了1%水平上的显著性检验,说明我国2013-2017年农村信用合作机构的生产效率存在管理无效率项和随机误差项的影响,适合进行SFA回归。改制虚拟变量对三个松弛变量的回归系数都为负数,且达到1%的显著性水平,说明改制完成地区的农村商业银行投入资源合理利用程度相对更高。

3.第三阶段EBM效率研究

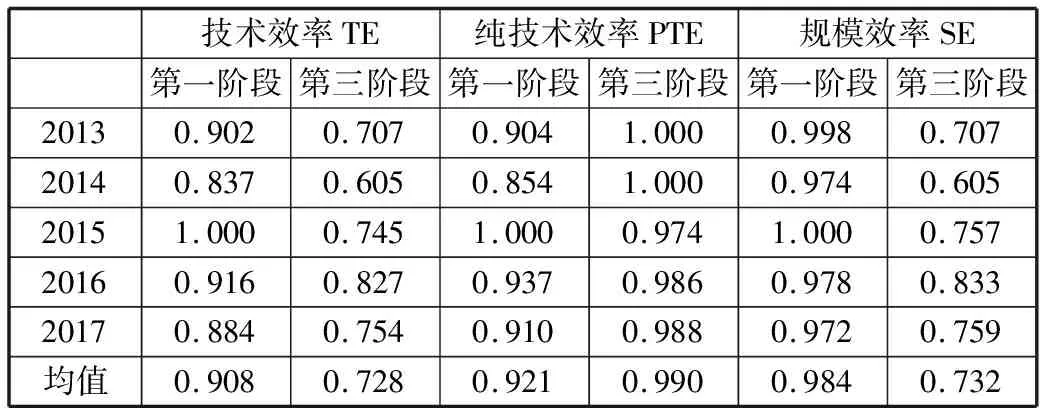

将调整后的投入与原始产出再次进行EBM效率分析,得到剔除环境因素之后的效率值(见表3)。

改制后农村商业银行在技术效率、纯技术效率、规模效率上都要优于未完成改制的农村信用合作机构,技术效率和规模效率变化趋势都呈“下降-上升-下降”的特征,纯技术效率则为“先降后升”。此外,调整后的规模效率整体低于纯技术效率,并且规模效率的增长趋势与技术效率更一致,表明调整后的我国农村信用合作机构发展改革效率主要受到规模效率的影响。

由表4可知,在剔除环境因素和管理无效率的影响之前,EBM模型高估了改制完成省份的农村商业银行的技术效率和规模效率,低估了纯技术效率。这表明改制完成的农村银行的效率值受环境因素的影响比较明显。剔除环境因素后,调整后的效率总体低于调整前,影响效率的主要因素从纯技术效率转为规模效率,即调整前的农村商业银行的效率主要受纯技术效率的影响,调整后主要受规模效率的影响。

表3 农村商业银行与未完成改制的农村信用合作机构第三阶段效率对比

表4 调整前后的农村商业银行效率对比

表5 调整前后的农村信用合作机构效率对比

由表5可知,在剔除环境因素和管理无效率的影响之前,EBM模型高估了未改制完成省份的农村信用合作机构的技术效率和规模效率,低估了纯技术效率。可见,未改制完成的农村信用合作机构的效率值同样受到环境因素的影响。与农村商业银行的特点类似,调整后的效率总体也低于调整前,影响效率的主要因素也从纯技术效率转为规模效率。

调整前后东部、中部、西部的效率对比结果显示:总体来看,经过调整后,区域技术效率、纯技术效率、规模效率排名均从西部>东部>中部转为东部>中部>西部。结果更符合各个区域的发展状况,可见环境因素对地区的效率排名产生较大的影响。从全国农村信用合作机构发展改革生产效率在剔除环境因素和随机误差项之后分布状况来看:技术效率相对于调整前,西部地区高效率的范围明显缩小,主要转移到了东部地区,调整后的技术效率呈现出南高北低、东高西低的特点。纯技术效率相对较高的地区主要分布范围相对广泛,其他区间的效率值多集中在北方,调整后的纯技术效率的分布呈现南高北低、东高西低的特点。规模效率相对较高的地区主要分布范围相对集中,主要在南部、东部、中部地区,西部和北部地区效率值则较低,调整后的规模效率的分布呈现南高北低、东部和中部高西部低的分布特点。

(二)模型的收敛性检验

对不同省份的农村信用合作机构发展改革的效率进行收敛分析,可以探究效率的收敛或者发散情况,从而更清晰地认识效率的发展趋势。在此基础上,可以制定对应的政策,在提高效率的同时减小时间与空间上的效率差异,促进区域协调发展。通过收敛分析,可以判断不同的省份农村信用合作机构发展改革之间的效率值是否最终会趋于稳态水平。

1.sigma收敛分析

采用变异系数进行Sigma收敛分析:

C.Vt=SDt/MINt

其中,C.Vt、SDt、MINt分别为第t个年份所有省份的效率的变异系数、标准差、平均值。标准差和平均值之比即为变异系数。如果C.Vt+1 由表6可知,第一阶段的TE、PTE和SE都在2013-2014年上升,呈发散的特点,在2014-2015年下降,呈收敛的特点,2015-2017年再次呈现发散的特点。其中TE和PTE的收敛与发散幅度更大。经过调整后,第三阶段的TE和SE的变异系数在2013-2014年呈上升的趋势,呈发散特点,在2014-2017年下降,呈收敛的特点。纯技术效率的变异系数虽然每年都在增长,呈发散趋势,但增幅不大。由此可知,调整后各个省份的农村信用合作机构发展改革静态效率的收敛趋势更加明显。 表6 调整前后的静态效率的变异系数 2.绝对Beta收敛分析 绝对Beta收敛方程如下: [Ln(efi,t)-Ln(efi,0)]/T=c+βLn(efi,0)+εi,t 其中,efi,0是各个省份的农村信用合作机构发展改革的基期效率,efi,0是各个省份的农村信用合作机构发展改革的报告期效率,T为时间跨度,c是常数项,εi,t为随机误差项。β为回归系数。若β显著为负,则效率呈绝对收敛趋势,省份间的农村信用合作机构之间的效率值会趋同;相反,则效率呈现发散趋势,省份间效率差距会更大。本文分别对调整前后的TE、PTE、SE和全要素生产率变化指数MI、技术效率变化指数EC、技术进步指数TC进行收敛性分析,研究农村信用合作机构发展改革效率是趋同还是发散。 Lnte10、Lnpte10、Lnse10分别表示第一阶段的技术效率、纯技术效率和规模效率的基期对数值。由表7可知,三个模型的回归系数都为负数,其中Lnte10和Lnse10的回归系数都达到了5%的显著性水平,纯技术效率达到了10%的显著性水平,说明调整前的技术效率、规模效率呈现了显著的收敛趋势。 表7 调整前的静态效率绝对收敛结果 Standard errors in parentheses *p< 0.1,**p< 0.05,***p< 0.01 表8 调整后的静态效率绝对收敛结果 Standard errors in parentheses *p< 0.1,**p< 0.05,***p< 0.01 Lnte30、Lnpte30、Lnse30分别表示第三阶段的技术效率、纯技术效率和规模效率的基期对数值。由表8可知,三个模型的回归系数β都为负数,其中技术效率和规模效率达到了 1%的显著性水平,纯技术效率达到了5%的显著性水平,说明在研究的时段内,调整后的技术效率、纯技术效率和规模效率都呈现绝对收敛。 经实证分析,得到如下结论: (一)调整前和调整后的效率结果同时显示,完成改制地区的农村商业银行发展改革效率高于未完成改制地区的农村信用合作机构,说明完成改制后的农村商业银行资源配置优化程度更高。 (二)在剔除管理无效率项和随机误差项的影响前,改制后的农村商业银行的纯技术效率整体高于改制未完成省份的农村信用合作机构的纯技术效率,说明改制完成后的农村商业银行的管理和制度水平相对更加完善,能有效促进投入资源的合理利用;改制后的农村商业银行的投入和产出结构更为合理。 (三)调整前西部的农村信用合作机构发展改革的效率最高,中部最低,调整后东部最高,西部最低。调整前的效率主要受纯技术效率的影响,调整后主要受规模效率的影响,说明我国的农村信用合作机构受环境因素的影响较大,这表明加快技术创新、扩大经营规模、提高经营管理水平的重要性。 (四)改制完成省份的农村商业银行的全要素生产率相对较高。同时,2013-2017年各个省份的农村信用合作机构的效率整体呈现Sigma收敛和Beta收敛,说明我国的农村信用合作机构在提高效率的同时减小时间与空间上的效率差异,促进区域协调发展,进而推动全国农村信用合作机构一体化发展。 结合上述结论,提出如下政策建议: (一)应坚持农村信用社、农村合作银行股份制改革方向,加快改制为农村商业银行的改革步伐。实证分析的结果与中央关于中国农村信用合作机构市场化、法治化、企业化改革的要求一致。 (二)应加快提升中国农村信用合作机构经营管理水平。加快推进中国农村信用合作机构引进国际国内银行业先进的管理技术和手段的步伐,提升经营管理水平。这一方面有利于促进综合效率的提高,进一步提升发展改革的经济绩效;另一方面有利于增强内部资源优化配置,节约使用投入要素。 (三)应加快提升中国农村信用合作机构金融科技创新水平。建立适应金融科技发展的组织架构、激励机制、运营模式,做好相关技术、数据和人才储备。充分运用人工智能等新兴技术,改进服务质量,降低服务成本,强化业务管理,为实现高质量发展提供源源不断的创新活力。 (四)应加快扩大中国农村信用合作机构经营规模。在推动农村信用社省联社改革、保持农村信用合作机构县域法人地位和总体数量稳定的前提下,逐步组建全国统一法人农村商业银行,全国配置资源,充分发挥农村金融主力军作用,更好地服务乡村振兴战略,全力做好新时代的农村金融工作。

三、结论及政策建议

猜你喜欢

今日农业(2021年14期)2021-11-25

今日农业(2020年13期)2020-12-15

意林(2020年10期)2020-06-01

中国经济周刊(2018年31期)2018-08-14

证券市场红周刊(2018年5期)2018-05-14

决策探索(2017年11期)2017-06-23

商情(2017年5期)2017-03-30

时代英语·高三(2014年5期)2014-08-26