经济政策不确定性、信息不对称与现金持有水平

——基于我国A 股上市公司的实证研究

2020-03-16 07:23孙继辉

大连大学学报 2020年6期

孙继辉,马 靓

(大连大学 经济管理学院,辽宁 大连 116622)

中美贸易战、新冠肺炎疫情等使得国内外局势一直处于不断变化的状态,我国经济发展也深受影响,经济政策不确定性(EPU)由此提高。Gulen 和Ion[1]认为EPU 是经济主体无法确切地预测政府对当前的宏观经济政策做出改变的行为。当不确定性存在时,企业的外部融资活动会产生固定成本。此时企业会增加现金资产储备用来缓解今后的借款需求,不确定性与现金管理之间存在必然的关联[2],由此表明企业财务政策会受到宏观经济环境的影响[3]。在宏观经济环境处于不确定性时,企业会积极调整其经营战略和管理策略。近年来,我国上市公司现金持有比例不断上升,虽然现金支付能力强但其收益性也最低,基于现行的经济发展情况,探索EPU 与现金持有水平两者之间的关系具备重要意义。

Berle 和Mena[4]的代理理论认为:出于自身利益的考虑,公司的经营者和股东有着不同的最终目标,企业经营者在经营公司的过程中很可能会牟取私利而不顾及股东利益。代理问题因所有权和管理权分离而形成,继而会因信息不对称的存在而被放大。在我国特有的“一股独大”背景下,大股东与管理层达成了利益统一战线。有了信息不对称的庇护,大股东和管理层会进一步提高对自身利益的索取,其短视行为严重损害了中小股东的权益和企业的利益,企业的现金持有行为也会因此受到影响。

我国学者大都基于EPU 的视角,或信息不对称视角,探讨现金持有水平的变化,却忽视了EPU 和信息不对称对现金持有水平的相互作用。作为具有特殊性矛盾的现金持有行为,公司在内外部因素的双重影响下,现金持有将如何发生变化值得进一步探究。因此,本文从企业内部的信息不对称入手,加入与EPU 的交互相乘项,探讨两者对现金持有水平的联合影响,据以提供新的经验发现和应对策略。进一步,本文引入中介变量——企业投资,探究当企业内部的信息不对称增加时,企业现金持有水平的增减是否与企业的投资行为有关。

一、研究假设与理论分析

货币持有动机包括:交易性动机、预防性动机以及投机性动机。现有文献表明,考虑到企业的预防性动机,当出现EPU 时,企业将加大现金持有量,防止未来资金流动性的断裂。比如:Baum 等[5]发现出于持有货币的预防性动机,企业会随着宏观经济波动的加大(EPU 的提高)增加现金持有水平。原因在于经济形势的波动状况会直接影响管理者对未来现金流预测的准确性程度。宏观经济形势的不稳定会使得管理者出于谨慎性考虑而提高公司的流动性水平。根据Baum 等的分析框架,我国学者梁权熙等[6]以两期存货缓冲模型来研究不确定条件下管理者基于预防性动机的现金持有计划。发现宏观经济不确定性对现金持有水平具有正相关关系。Demir E 等[7]以金砖四国的公司为研究对象,仍得出了相同结论。

基于此,当面临EPU 时,为了避免出现内部流动资产短缺和外部融资困难,各国的企业都会增加现金持有水平。据此,本文提出研究假说:

H1:EPU 对企业现金持有水平具有正向影响。

信息不对称造成了现金持有的预防性动机[8]。会计质量的提高会降低信息不对称程度从而使得企业的现金持有水平降低[9]。武晓玲等[10]将信息不对称以国内资本市场为落脚点,发现导致企业增持现金的原因,并不是信息不对称导致的外部融资摩擦,而是源于企业中所有者和实际经营者间的代理问题以及大股东对中小股东的利益侵害行为。此外陈辉、顾乃康[11]还指出当投资者保护水平降低、两权分离度增高时,会强化信息不对称对企业现金持有之的正向影响,而股权分置改革则会减弱两者的关系。

一部分学者持有相反的观点:Kee 等[12]发现信息不对称的情况越严重,企业的压力就越大,此时信息不对称使企业现金持有量减少。与现金持有的监控成本假设相符。雷志威、欧阳瑞[13]以知情交易概率用来衡量信息不对称程度,发现投资者因受到信息不对称的干扰更加无法去监督和约束经理人利用现金谋取个人利益的行为,企业的现金持有也因此减少。

信息不对称主要对市场机制产生在两个方面的影响:一是事前的信息问题;二是事后的代理问题[14]。由于本文的信息不对称侧重于企业的微观层面,因此本文所研究的是由于信息不对称所产生的“道德风险”问题对现金持有的影响,主要表现为企业内部(参与企业生产经营管理的大股东、管理层)与其外部(企业的中小股东)之间的信息不对称,即事后的代理问题。目前学者对现金持有水平如何受到信息不对称的影响意见相左。信息不对称会加大管理者大股东与中小股东之间的矛盾,究竟信息不对称的存在是使得中小股东没有能力去监督管理层与大股东,管理层大股东为利益统一战线侵占大量现金牟取私利,还是会让管理层与大股东有了随意挥霍现金的空间?本文将提出两种对立面假设:

H2a:企业内部的信息不对称对企业现金持有水平具有正向影响。

H2b:企业内部的信息不对称对企业现金持有水平具有负向影响。

因两权分离使得企业内部产生信息不对称现象,继而导致了代理问题。邓曦东[15]认为企业内部的信息不对称会导致企业现金持有水平的减少,而EPU则会凸显两者之间的负相关关系。而朱晓娟[14]运用相似的方法却得出了相反的结论 。以上两位学者仅从EPU 着手探讨了在不同EPU 水平的情况下,信息不对称与现金持有关系受到的影响。刘树海[16]从宏观经济形势和信息不对称两方面入手,研究两者与现金持有的关系的同时,检验了两者对现金持有的联合影响。研究发现当信息不对称提高时,会使得宏观经济态势负向影响企业现金持有水平的强度增大。此外,当宏观经济态势变好,信息不对称正向影响现金持有水平的强度会减弱。宏观经济形势的变化同EPU 息息相关,随着宏观经济形势好转时,经济政策的不确定性也将变小,此时信息不对称对现金持有水平的影响必将会产生变化。在信息不对称增强时,宏观经济政策与现金持有水平的关系会受到影响,那么与此相联系的EPU 同现金持有水平的关系也必然会受到牵连。因此本文认为EPU 和信息不对称对现金持有水平存在联合影响。据此,本文提出研究假说:

H3:当企业内部的信息不对称增强时,EPU 与现金持有水平的关系受到影响。

H4:当EPU 水平提高时,企业内部的信息不对称与现金持有水平的关系受到影响。

二、研究设计

(一)样本选择与数据来源

本文基于我国2007~2018 年A 股上市公司数据,不包含ST、金融类企业以及数据不全的样本。其中EPU 采用斯坦福大学和芝加哥大学共同颁布的每月中国EPU 指数衡量,其他微观数据来自CSMAR 数据库。采用了首尾1%的winsorize 方法处理全部连续型变量数据。

(二)模型与变量

本文参考Opler 等[17]、Han 等[18]的做法使用动态面板回归模型,具体回归模型如下:

所有的变量定义见表1。

表1 主要变量的名称及定义

三、描述性统计

2007~2018 年中国经济政策不确定指数的变化趋势如图1 所示。Baker 等[20]对月度不确定性数据采取均值为100 的标准化,因此一般认为EPU>100时为不确定性水平较高。2008 年的金融危机导致我国EPU 较高,自2011 年后,我国的EPU 指数从未低于100,并且在2013 年以后一路走高。近年来,由于中美贸易战等国际局势的影响加上我国经济发展的调整转变,我国经济环境愈发不稳定。由此看来,我国宏观经济的变动在被国内发展环境影响的同时,也同国际政治和经济形式相关。

图1 中国EPU 指数走势图

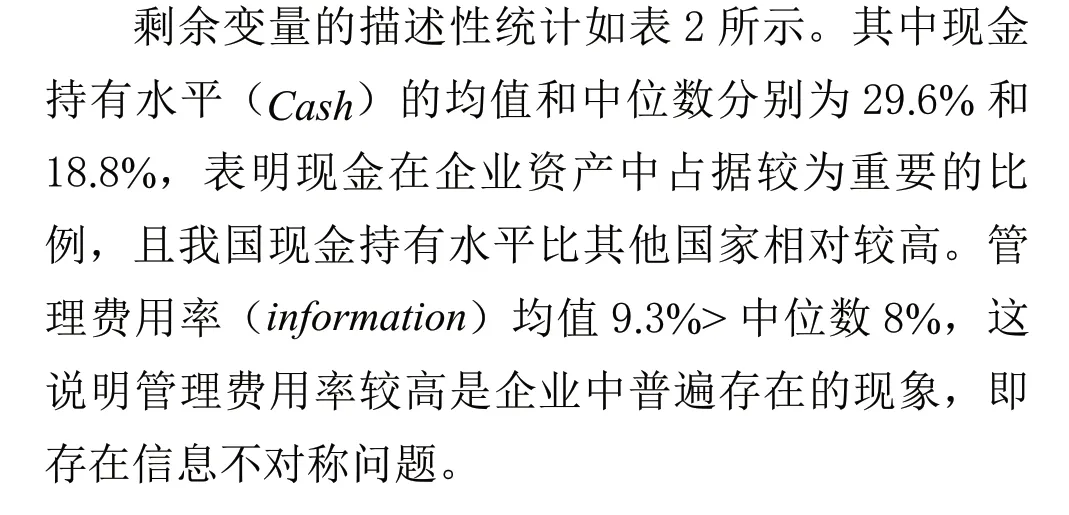

表2 主要变量的描述性统计

四、回归结果与分析

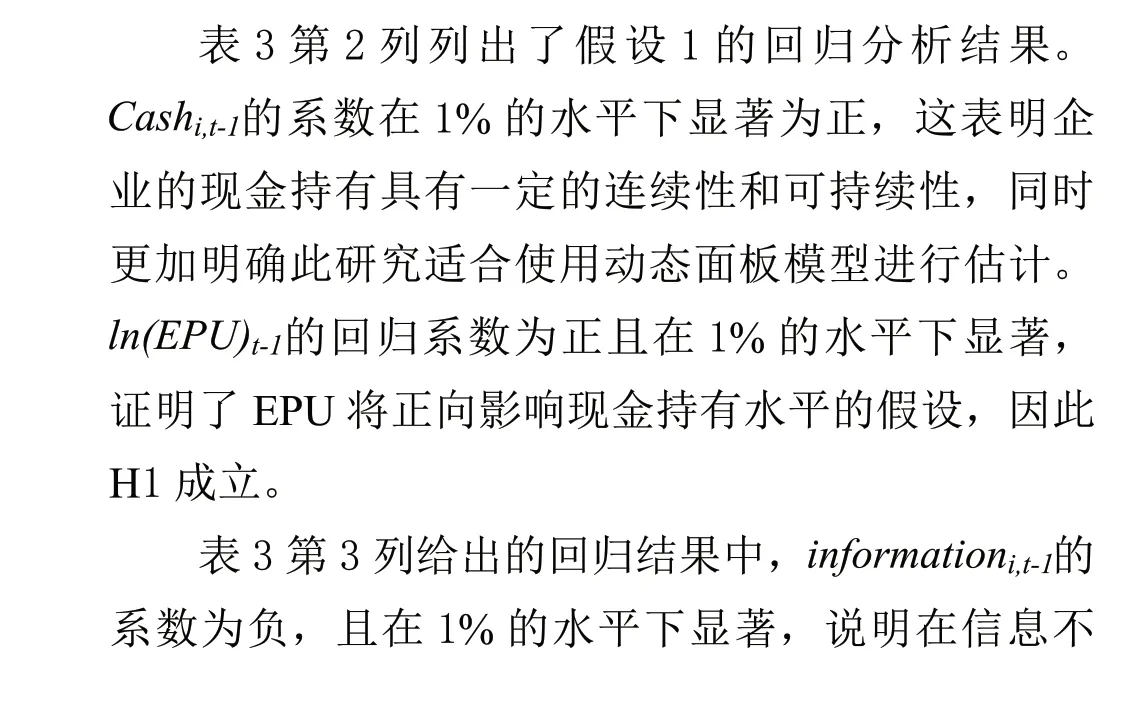

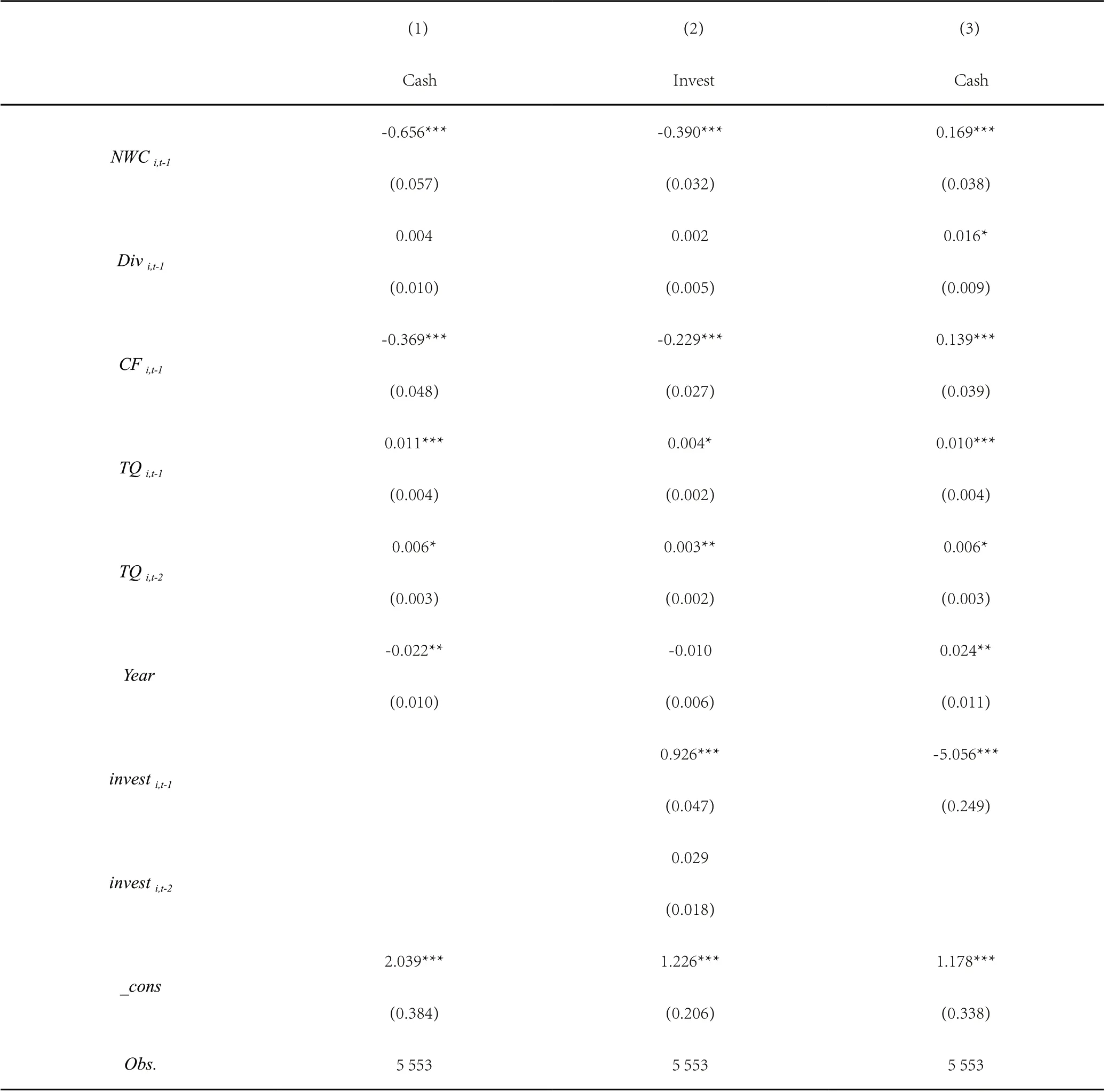

由(4)式可知,当信息不对称增强时,现金持有水平对EPU 的偏导会减小,EPU 正向影响现金持有水平的强度将会减弱。虽然EPU 对企业现金持有水平有正向的影响,但存在信息不对称时,就是给管理层、大股东提供了挥霍现金的保护罩,以便其挥霍企业现金来牟取私利。符合假设H3。

接着根据上表,我们再求出现金持有水平对信息不对称的偏导数:

由(5)式可知,当EPU 提高时,企业内部信息不对称的存在使得企业减少现金持有水平。EPU水平越高,信息不对称和现金持有水平的负相关关系越发敏感。此时,企业管理层与大股东看不到效益,出于自利性,其往往更加肆无忌惮地使用现金,因此经济不确定性的增加加强了信息不对称与现金持有之间的负相关关系。符合假设H4。

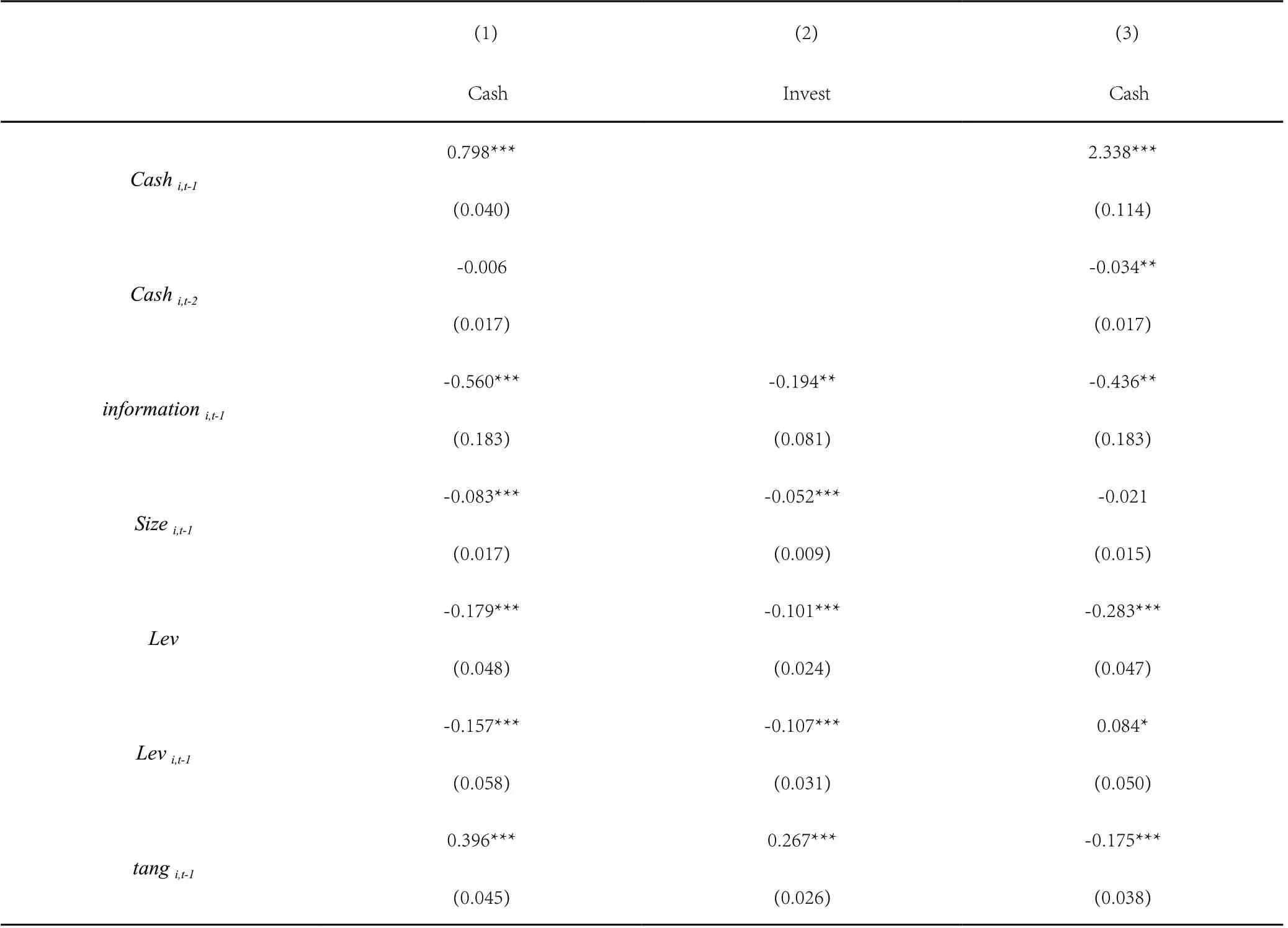

表3 各方程回归分析结果

*** p<0.01, ** p<0.05, * p<0.1

此外,本文还将信息不对称、EPU 按照中位数分为大小两组,分别对模型(1)和模型(2)进行分组回归。在模型(1)信息不对称弱组,EPU 正向影响现金持有水平才会显著。由此也可以看出在信息不对称增强时,EPU 对现金持有水平的正向影响将会减弱。模型(2)中,在EPU 大组,信息不对称与现金持有水平的负相关关系才显著为负,这证实了经济不确定性一定程度上加强另外两者间的负相关关系。符合假设H3、H4。

表4 分组方程回归分析结果

*** p<0.01, ** p<0.05, * p<0.1

五、稳健性检验和进一步分析

(一)稳健性检验

不同现金持有衡量指标:“现金及现金等价物/净资产”用来衡量企业的现金持有之外,本文还用“现金及现金等价物/总资产”衡量现金持有水平,进而回归分析。稳健性分析结果显示,采用不同衡量指标得到的回归分析结果并不存在明显差异。

不同的经济政策不确定指标计算方法:本文还借鉴Gulen 和Ion[1]的加权平均方法计算方法,分别赋予一个年度内的12 个月1/84、2/84……12/84 的权重,然后加权平均,再将其除以100,得到年度EPU 指数,来进行回归分析。回归结果显示并不存在明显的差异。

(二)进一步分析

已有学者研究了EPU 是通过何种途径使得企业现金持有水平增加。如李凤羽等[19]发现当出现较高的EPU 时,管理者会放弃当前的一些投资机会以便增加企业的现金持有。但目前并没有研究在信息不对称增强时,企业现金持有减少部分的来源。本文已经通过数据回归分析证明了假设H2b 的成立,即在信息不对称与现金持有具有负相关关系。当企业存在信息不对称时,管理层与大股东便有了保护罩,为了自己的私利,挥霍企业的现金,大量进行对自己有利而并非对企业最有益的投资行为。因此,本文进一步假设:

H5:企业的信息不对称上升时减少的现金来自其增加的投资。具体的模型如下:

表5 中介效应回归分析结果

*** p<0.01, ** p<0.05, * p<0.1

六、研究结论与建议

本文研究了EPU、信息不对称与现金持有水平三者之间的关系,研究表明:当EPU 上升时,企业通常会加大现金持有,符合现金持有的预防性动机;而当企业的信息不对称上升时,管理层和大股东随意挥霍企业现金,致使现金持有水平减少,证实了现金持有的耗费性假说。同时,本文还检验了EPU和信息不对称对现金持有水平的联合影响。信息不对称的提高会削弱EPU 正向影响现金持有水平的强度,而当EPU 增强时,信息不对称负向影响现金持有水平的强度也将增加。进一步,本文采用了中介效应检验方法,发现信息不对称增加时,企业现金持有的减少有一部分来源于管理层和大股东为了牟取私利大量进行的投资行为,这部分投资也造成了管理者放弃最佳投资的机会成本。

现金的流动性、支付性最强,但收益性也是最低的,现金持有的特殊矛盾性也因此显露无遗。为了能够让国民经济稳定、健康的发展,我国政府在经济的改革时期会不断颁布和更新经济政策。但政府也要认识到,过分增持现金会形成大量的机会成本,导致社会资源浪费,因此在进行宏观调控时,要十分慎重,考虑到对企业的负面影响,加强与企业的沟通适度保持经济政策的稳定性,在发布新政策时,尽可能保持新政策的长期一致性。同时这也能增强政府的公信力,使政府和企业合作,共同度过经济改革期,加强社会资源的合理利用,完善企业的资金活动。

管理层大股东与中小股东的矛盾会被企业内部的信息不对称放大,管理层大股东因此有了挥霍企业资源牟取私利的空间,放弃对企业最有利的行为,不断进行对自身有利的投资项目,严重损害企业和中小股东的利益。而中小股东却对管理层大股东的行为无能为力。因此,企业应重视信息披露,加强内部控制,加大违规成本,严格监督和检查管理者的现金使用,监督约束企业披露真实可靠的报表信息,提高企业的会计信息质量,防止管理层大股东的徇私行为。同时加强对我国中小股东的权益保护,减轻我国“一股独大”现象的危害,内外配合,共同提升企业价值和中小股东权益。

猜你喜欢

劳动保护(2019年7期)2019-08-27

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

商(2016年8期)2016-04-08

科学启蒙(2011年9期)2011-09-22