中国芳烃产业链的一体化发展历史、盈利能力分析和未来发展

2020-03-22 01:59林河海

合成技术及应用 2020年4期

林河海

(福化工贸(漳州)有限公司,福建厦门 361000)

1 中国芳烃产业链的一体化发展历史

中国芳烃产业链的发展相对欧美日等发达国家而言相对较晚,但改革开放后发展速度加快,特别是在进入21世纪后,在民营资本的涌入下突飞猛进。至目前,一批采用垂直一体化后向发展战略的聚酯民企逐步完善了芳烃产业链,实现了“从一滴油到一根丝或一匹布”的产业链上下游一体化整合。主要的代表企业有翔鹭集团、荣盛集团、恒逸集团、恒力集团及盛虹集团等。

厦门翔鹭腾龙集团推崇台塑集团及印度Reliance集团的上下游一体化垂直整合战略,在中国聚酯上下游一体化垂直整合方面步子迈得较早。1994年厦门翔鹭化纤厂投产,2002年投产了第一套165万吨的PTA,2004年立项了腾龙芳烃PX项目,但因2007年民众抗议被迫改址到福建漳浦县古雷。

浙江荣盛集团1989年进入纺织行业,1997年进入上游化纤行业,2003年与恒逸集团合作投资浙江逸盛石化有限公司,进入了更上游的PTA行业,第一套PTA装置于2005年投产,此后不断做大PTA规模,合资企业逸盛石化持续保持着PTA全国龙头老大的地位,2009年荣盛子公司宁波中金进入PTA上游的PX行业,2015年,荣盛与桐昆集团等合资新建的浙江石化公司进入炼油、芳烃及乙烯行业,一期装置于2019年开始投产。

浙江恒逸集团1999年前主要从事纺织、印染行业,1999年开始筹划进入上游聚酯行业,2001年恒逸集团第一个聚酯熔体直纺项目投产,进入了上游化纤行业,2003年与浙江荣盛集团合作投资浙江逸盛石化有限公司,进入了上游PTA行业并将PTA生产规模做到全国最大,2011年进入己内酰胺行业。恒逸集团国际化理念领先,早在2011年中国国内原油进口政策未放开时就开始筹建文莱炼化项目,2019年11月恒逸文莱大摩拉岛一期项目投产,正式进入炼化、芳烃行业。

江苏恒力集团1994年进入纺织行业,2002年进入上游涤纶化纤行业,2010年开始建设PTA工厂并于2012年投产,2017年开始建设PX炼化企业并于2019年投产。恒力集团在芳烃产业链起步虽晚,但进展最快,2019年年产450万吨的PX项目投产,成为中国PX产能最大的民企。

盛虹集团1992年成立于江苏盛泽,主要从事印染,2003年进军聚酯行业,在化纤品质、细旦及超细旦丝方面较有名气。其子公司虹港石化一期150万吨/年的PTA项目于2014年投产,盛虹炼化PX项目于2018年底动工,预计将于2021年投产。

2 芳烃产业链的供需和盈利能力分析

2.1 中国聚酯产业链概况

中国2011年聚酯产能3 180万吨,聚酯产量2 527.7 万吨;2019年聚酯产能6 192万吨,聚酯产量5 001万吨。八年时间产能增加了94.7%,产量增加97.85%。

中国2011年PTA产能2 009万吨,产量1 538万吨,净进口650万吨,表观消费量2 188万吨,进口依存度27.5%;2019年PTA产能5 572万吨,产量4 484万吨,净进口34.5万吨,表观消费量4 518.5 万吨,进口依存度2.33%,八年时间产能增加了177.4%,产量增加了191.5%,表观消费量增加了106.5%,产能和产量的增速远大于表观消费量的增加量,基本不再依赖出口,PTA效益总体相应下滑。

PX的产能和需求量:中国2011年PX产能873万吨,产量692.4万吨,净进口量461万吨,表观消费量826万吨,进口依存度43.38%;2019年PX产能2 284.6万吨,产量1 436.7万吨,进口量1 490万吨,表观消费量2 926.7万吨,进口依存度50.76%。2020年中国PX总产能预计将增加到2 664.6 万吨,2021年增加到3 264.6万吨。尽管中国PX还有较大的进口依存度,但2019年海南炼化、恒力、中化弘润、浙江石化、恒逸文莱等新增PX产能的投产在一定程度上打破了东北亚的供需平衡,PX盈利性骤降,2020年步入长期亏损境地。

2.2 中国聚酯产业链加工差分析

通过对聚酯全产业链产品从2010年到2020年加工差的历史变化进行分析,可粗略探讨聚酯行业发展历史及未来发展方向(2020年数据截止8月底)。

2.2.1 聚酯产品上游

2010—2020年聚酯上游产业链加工差如表1所示。

表1 2010—2020年聚酯上游产业链加工差 单位:美元/吨

2010年到2015年,石脑油对原油裂解价差丰厚,炼油利润高企,但2019—2020年裂解价差出现显著滑坡。

乙烯对石脑油裂解价差则情形不同,2010—2013年行业状况不佳、处于保本或亏损状态,2014—2018年乙烯行业享受了丰厚的暴利期,2019—2020年则出现利润滑坡,但随着炼化一体化企业的出现以及技术进步,一体化企业仍能有一定盈利。

PX与石脑油的加工差在2011—2013年处于高峰位置,其他年份也有一定的利润,但2020年因产能扩张过快出现了加工差大滑坡现象。

PTA2010—2011年处于暴利期,2018—2019年处于利润丰厚期,2012—2017年则处于持续亏损期,但随着规模化及技术进步,2020年虽然加工差不高,但因新建装置的后发优势明显,PTA企业仍处于盈利状态。

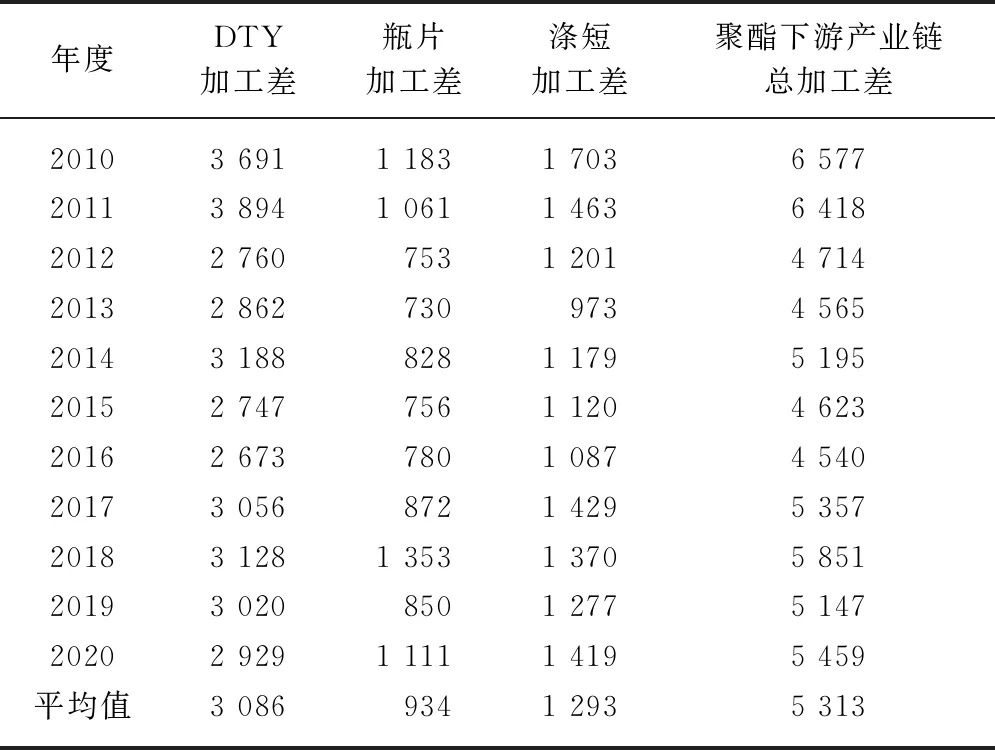

2.2.2 聚酯产品

2010—2020年聚酯产品加工差如表2所示。

表2 2010—2020年聚酯产品加工差 单位:元/吨

2010—2011年,聚酯板块均利润丰厚,出现了聚酯长丝能一年收回投资的罕见景象。其后化纤板块基本均有较合理的毛利。聚酯瓶片盈利状况则起伏不定,2010—2011年处于景气年份,2018年迎来了10年一遇的暴利时期,2020年也处于景气期,但是在2012年至2016年,聚酯瓶片则处于相对困难的时期,尤其对于老装置而言亏损严重。

2.2.3 聚酯及上游产业总加工差和毛利情况

2010—2020年聚酯全产业链加工差见表3所示。

2010—2020年聚酯全产业链毛利见表4。

表3 2010—2020年聚酯全产业链加工差 单位:元/吨

表4 2010—2020年聚酯全产业链毛利 单位:元/吨

经测算,中国芳烃产业链从2010年以来PTA利润相对较差,PTA的下游聚酯行业和上游乙烯及PX行业总体利润较好。但随着恒力石化和浙江石化大型PX装置于2019年底相继投产,2020年以来PX行业出现巨亏,PTA及其上游行业同步进入十年不遇的冰河期。2020年由于上游的亏损让利,PTA下游聚酯行业总体盈利状况仍然相对较好,不过第三季度聚酯长丝盈利能力出现了滑坡。

3 有关芳烃产业链一体化未来发展策略的思考

通过以上分析,建议中国芳烃产业链可以采取以下发展战略:

3.1 以领先的技术和工艺引领行业发展

不断进行技术改造,提高效率,降低成本,对技术进步的追求应该优于简单的整合战略。以前从下游向上游不断整合的一个原因是上游产品具有垄断性、紧缺性,但目前该情况已出现了改变,上游原材料有些已出现供过于求的现象。十年前PTA加工成本为每吨600元以上,目前最新装置已经低于350元/吨。十年前乙烯工厂加工成本为350美元/吨左右,目前有的已经达到250美元/吨;十年前PX工厂石脑油加工费历史经验值在300~350美元/吨之间,目前有的新装置已经减少到200美元/吨左右。由此可见,以领先的技术实现最优的成本将是最具竞争力的发展策略。鉴于技术改造和工艺升级的巨大效益,未来中国芳烃产业链企业应该成立专门的技改小组,不断研究和利用先进技术和工艺,提升核心竞争力。

虽然上游产品产能扩大、利润减少,但上游环节暴利的结束降低了下游聚酯行业的原料成本,在一定程度上也刺激了下游聚酯及纺织行业的发展和扩张。

3.2 实现上下游区域化集中,降低物流成本

聚酯、芳烃产业链上下游区域化集中可以节省物流成本,其核心意义是在同一区域进行产业链上下游的一体化整合,这样才能真正最大化地实现上下游物流成本的节约。目前不少芳烃、聚酯企业的一体化整合并不是在同一个工业园区实现全产业链的一体化垂直整合。如果在同一工业园实现全产业链的上下游垂直整合,则可以用管道、管道链联通上下游企业,节约大量的物流费用,同时还可以节省能耗,最大化地降低物流和能耗成本。

3.3 鼓励产业链下游加快“走出去”步伐,增强国际布局

目前晋江百宏在越南投资了化纤和瓶片项目。涤纶化纤行业属相对劳动力密集型的产业,利用东南亚国家便宜的劳动力有利于增加企业竞争力;另外,发达国家对东盟国家有关税优惠政策,目前很多国家对越南等东南亚国家生产的聚酯产品免征进口关税,而对中国生产的聚酯产品往往要征收6.5%左右的进口关税。在东南亚投资有助于中国企业聚酯产品的销路畅通,从而可为在中国的中上游石化基地开拓出稳定的销售渠道,在目前某些发达国家对中国产品进行围堵的环境下意义尤为重大。终端产品渠道通畅才能确保中上游产业的健康发展。。

此外,中国芳烃产业链还应思考如何将石化工业园申请为自贸港区,从而起到原材料及产品的保税作用,减少中间的税负成本,增强产品出口竞争力。上游原材料产品处于保税状态,可避免先交付关税、增值税、消费税,可在产品出口后再进行核销,可大大减轻企业的税务和资金负担,增强企业产品的出口竞争力。

猜你喜欢

建筑与预算(2022年10期)2022-11-08

电力勘测设计(2022年4期)2022-04-12

电力勘测设计(2022年1期)2022-02-16

石油化工技术与经济(2021年6期)2022-01-18

石油沥青(2021年4期)2021-10-14

建材发展导向(2021年12期)2021-07-22

科学家(2021年24期)2021-04-25

纺织科学研究(2021年1期)2021-03-19

石油化工技术与经济(2021年6期)2021-01-12

上海节能(2020年10期)2020-11-20