全成本核算在文化传播企业的应用分析

2020-03-26 03:03祝庆玲中航文化有限公司

航空财会 2020年2期

祝庆玲/中航文化有限公司

一、全成本核算的必要性

(一)全成本核算是大经济环境发展的必然选择

近几年中国经济有了突飞猛进的发展,但在总体经济高质量发展的同时也暴露出不少新的问题。根据《国务院批转国家发展改革委关于2017年深化经济体制改革重点工作意见的通知》(国发[2017]27号)的文件精神,把握引领经济发展新常态,坚持以提高发展质量和效益为中心,成为企业管理的标准和方向。为提高企业盈利能力和经济运行质量,不断增强企业的竞争力,很多企业都会在成本管理方面采取措施来压降成本。虽然这些工作在初期都会取得较好的成果,但随着成本管理的深入,企业中的“浮财”基本被消化掉之后,成本管理工作也进入了“瓶颈期”[1]。企业必须主动控制成本,规范并提高服务质量从而提升竞争力,全成本核算方法是推进企业全面、协调和可持续发展的必然选择[2]。

(二)全成本核算是服务企业成本管控的重要手段

全成本核算是指将企业在生产经营过程中发生的各种耗费按照一定的对象进行分配和归集,以计算总成本和单位成本。全成本核算是成本管理的重要组成部分,并直接影响着企业成本预测和企业的经营决策。全成本核算,让服务行业企业能够更好地掌握总体成本和动态成本预测,降低不必要的开支,整合利用有效资源,也有利于企业决策层实现“总成本领先”战略,从而实现企业的发展目标[3]。

(三)全成本核算是企业健康发展的必要前提

全成本核算作为一种新的管理理念,是企业在管理上实现“提质增效、降压减负、强身健体”的必要前提。只有实现全成本核算,把所有的成本费用分配、归集到合理的对象上,并通过专业的统计分析方法,得到每个目标单位成本(或是班组,或是部门,或是个人),最终为制定有效合理的绩效考核机制提供必要前提,明确所有成本及费用的发生动因,并进一步激励每一个员工的工作热情,加速整体企业的发展。

二、全成本核算的内容及方法

(一)全成本核算的内容

全成本会计核算的内容主要包括:(1)人工成本,包括员工的工资、奖金及津贴、福利费、职工教育经费等支出成本;(2)公共部门发生的物业费、办公费、邮递费、交通费、咨询费等支出成本;(3)固定资产采购买办费用,包括企业采购办公所需的设备、家具、建筑物等支出成本;(4)项目成本,主要指企业在项目执行过程中所需的制作费、设计费、劳务费、设备租赁费、耗材费等成本;(5)财务费用,指企业为筹资进行的债务融资或股权融资而产生的费用;(6)其他费用,一些突发状况等所产生的费用[4]。

(二)全成本核算的一般方法

把每个项目作为一个独立的核算对象进行成本归集和分配的核算方法为项目全成本核算方法,项目的成本一部分来源于项目执行过程中的直接成本,如因本项目而发生的直接人工费、直接材料费、制作费、设计费、劳务费、办公费、差旅费等,另一方面也有一些不能直接归属到项目成本而需要间接分配的费用,如行政管理部门发生的管理费、公共区域内固定资产的累计折旧、无形资产的摊销、物业管理费、人员的工资费用等。对每个项目进行精细化核算有利于提高项目定价的精准性,提高议价能力;另一方面在项目执行过程中也有利于提高项目的成本管控,从而提高整个企业的成本控制能力,实现企业的利润最大化。

把每一个部门作为一个独立的核算对象进行成本归集和分配的核算方法为部门全成本核算方法,其旨在通过对各部门直接发生成本和间接分摊成本的统计来实现掌握每个部门应承担的成本状况,为管理层对内部管控提供依据,有利于资源和成本在部门间的合理分配;同时也可以将部门的全成本核算进一步推进为全员工核算,实现人人背指标、人人背成本,为公司员工的绩效考核提供依据,从根本上激发大家的工作热情。

三、全成本核算的操作流程

(一)全成本核算的前提条件

以某影视文化传播公司为例,该公司具有较为健全的项目和分部门管理机制,包括立项的管理流程、项目的预算流程、项目执行过程中相关的合同审批流程和成本费用支出审批流程以及项目执行完毕后的项目利润分析上报流程。在财务核算上使用用友核算系统,并对接线上内控系统,将内控体系数据按3 个核算模块导入,分别为应收应付模块、固定资产管理模块和成本费用归集模块。核算科目的编制包括成本类科目,如项目成本、制造费用等,都做了部门归集辅助计算和项目归集辅助计算,可以对生产经营中直接发生的制作费、差旅费、设计费、劳务费、设备租赁费等一些因项目而发生的直接性支出直接归集到相关项目和对应部门;费用类科目,如管理费用、销售费用等公用性费用支出,做了部门归口辅助计算,可以对当期实际发生的如职工工资、职工福利、办公费、交通费、工会经费等日常经营性基本支出先归集到每个对应部门。内控流程的铺展以及核算科目及辅助信息的设计为企业实现全成本项目核算和全成本部门核算提供了前提条件。

(二)确立全成本核算对象

对一个以影像视频制作和展会承包业务为主的文化传播型企业来讲,成本核算对象可以确立为部门全成本核算和项目全成本核算,项目成本可以沿着项目的生命周期横向展开,从项目立项、项目预算的编制到项目成本费用的归集及项目验收结束。部门全成本核算是以每个部门为核算中心,对期间发生的所有成本和费用进行纵向归集。横向项目全成本计算表见表1。

表1 横向项目全成本计算表

(三)直接成本的归集

在项目执行过程中,可以直接划分到项目的成本费用,在发生时直接记入对应项目成本,如项目中发生的制作费、设计费、材料费等。而每个部门发生的员工工资、员工福利费、部门内公用费用、培训费、交通费则可以作为直接费用直接归集到部门的成本费用中。

(四)间接成本的分配

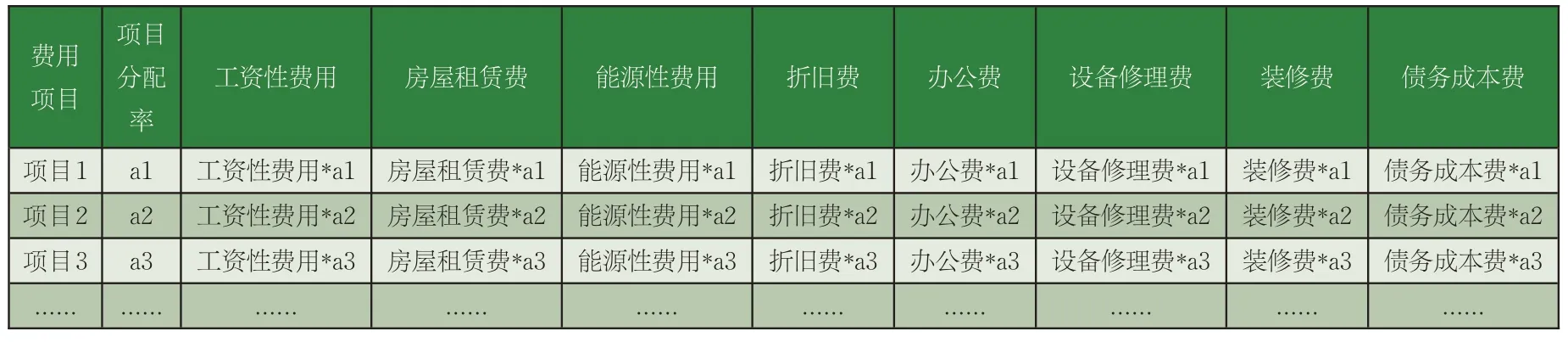

需要归集到项目核算的间接成本包括办公场所的租赁费、装修费、公共使用的固定资产、无形资产的累计折旧和摊销、人员工资福利费等,需要按每个项目成本在本期间内在所有在执行项目的总成本中的占比来分配每个项目的间接成本。间接费用分配表见表2。

表2 间接费用分配表

需要归集到部门的间接成本包括办公场地的租赁费、装修费、公共办公区内的办公设备的采办费、借款发生的债务成本费等,可以按部门人头占比确定分配率,也可以按各部门的使用面积确定分配率,按各部门的分配率分摊费用。

(五)按照计算结果对核算对象进行评价分析

通过对项目直接成本和间接成本的归集,可以得出当前每个项目的总成本费用数,按照项目执行进度情况测算,结合经营目标进行控制或调整项目的成本支出。如果一个项目直接成本过高导致项目毛利不理想,除去项目产生的经营税费后可分配利润低于经营目标,则可以加强对制作费、设计费、材料费、差旅费等直接项目支出的分析,通过同期比较来判断成本费用支出的正常性,从而加强成本费用支出的审核力度,降低不必要的成本支出,提高项目毛利;如果一个项目间接成本占比偏大,间接成本拉低项目毛利,则可以侧重于考虑提高项目执行效率,缩短项目执行周期来降低项目成本,以此来提升项目毛利空间。

另一方面,对于部门绩效的考核,应该根据部门的性质首先确定部门类型,将部门分为盈利型部门和全成本型部门,比如销售部门,属于盈利型部门,部门内人人有销售指标,需要计算该部门内每一个成员所实现的利润,这就需要将每个成员作为全成本核算对象,计算每个成员实现的收益情况。而对于全成本型部门,比如制作部、综合管理部、财务部等成本归集型或职能型,则侧重于计算其实际的直接性的费用支出。

(六)形成报表,为项目的评价机制和部门绩效考核机制提供依据

经过对成本费用的层层分解,最终归集到按横向形成项目的全成本核算,按纵向形成部门的全成本核算,最终形成项目利润报表和部门利润报表,为项目评价和部门绩效考核提供依据。

四、结语

项目全成本核算和部门全成本核算都在考虑所有直接费用和间接费用的前提下对每个项目和部门进行考核,这就把整个企业的盈利情况分解到每一个业务分支、每一个部门和每一个人身上,“人人为企业,企业为人人”不再是管理层提出的标语,而要切实落在每位企业劳动者的肩膀上,并最终营造出“人人算成本、人人降成本、人人懂成本”的全员氛围。

猜你喜欢

今日财富(2022年15期)2022-05-24

商品与质量(2021年43期)2022-01-18

建材发展导向(2021年19期)2021-12-06

中国市场(2021年34期)2021-08-29

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

现代经济信息(2020年34期)2020-06-08

财经界·上旬刊(2020年1期)2020-03-08

大众投资指南(2019年20期)2019-12-20

消费导刊(2017年24期)2018-01-31