供应链金融对中小企业费用粘性的影响

2020-04-20 04:27陈菲菲

全国流通经济 2020年3期

摘要:近年来,中小企业费用不断上升,供应链金融为研究中小企业的费用提供了新的途径。本文选取2014年~2018年中小企业上市公司为样本,实证研究供应链金融与中小企业费用粘性之间的关系。研究结果表明:我国中小企业明显存在费用粘性,供应链金融增强了中小企业的费用粘性,但其增强中小企业费用粘性作用小。

关键词:中小企业;供应链金融;费用粘性

中图分类号:F831文献识别码:A文章编号:

2096-3157(2020)03-0161-02

一、引言

成本粘性问题的首次发现,源于ABJ(2003)对美国上市公司的实证研究。成本粘性的发现对于企业管理者准确地做出成本控制决策、提高企业运营绩效有着非常重要的意义。近年来,企业的费用不断上升。据2014年~2017中国国家统计局报道,工业企业销管费用持续上涨。供应链金融发展很快,各方积极响应发展供应链金融,这对中小企业的费用粘性是否有作用?起多大作用?显著还是不显著?当前学术界对这些问题的关注度不断地提高。

二、理论分析与研究假设

中小企业信息不透明,财务不健全,为核算企业费用带来了困难,按照机会主义观(孙铮等,2004)的解释:信息不透明会带来严重的投机行为,降低费用统计的准确性,增加费用控制的难度,不利于有效的控制成本。根据交易费用理论,委托代理理论,不完全契约理论(万寿义,2011;江伟等,2011)的解释,中小企业销售变动率每增加一个百分点,引致中小企业费用的上升幅度大大高于中小企业费用下降幅度。由此本文假设:

H1:我国中小企业存在费用粘性。

中小企业融资成本仍旧高,现阶段供应链金融降低融资成本的效果还未有明显体现,需求方仍反映融资成本较高。2019年初以来,银行贷款利率上浮比例逐季上调,部分银行对公贷款利率较基准利率上浮30%以上。考虑到负债端成本高、信贷资源紧张、需求旺盛,不少银行人士预计利率有进一步上升的可能。

供应链金融能够为中小企业带来现金流,易产生管理者自利行为。据牟伟明(2018)得出自由现金流量对费用粘性产生决定性的影响,企业自由现金流量增加,费用粘性增强。

供应链金融为中小企业带来投资和研发机会,增强其资金成本。供应链上下游的中小企业参与供应链金融平台,能够获得更多的投融资机遇。本文研究选择创业板中的中小企业,大都从事高科技业务,在发展中更注重企业研发。发展供应链金融,使得企業有更多的资金投入到研发项目,韩岚岚等(2018)实证结果表明,创新投入可以促进成本粘性的产生。由此本文假设:

H2:发展供应链金融会提高中小企业的费用粘性

三、研究设计

1.样本选择与数据来源

A股中小板上市公司汇聚我国绝大部分优秀的中小企业,这些中小企业行业比较齐全。因此,A股企业中小板上市公司的费用变动情况,能够代表我国的中小企业费用上升或下降。2014年以来中小板上市公司基本保持稳定。这为本文讨论供应链金融对中小企业费用粘性的问题提供了极好的样本。本文剔除了不符合以供应链金融与中小企业费用粘性课题的样本:(1)标记ST、*ST的样本公司。(2)2014年~2018年数据不完整,数据有缺失的样本公司。(3)征询学术惯例,剔除金融类上市公司;最终获得713家上市公司作为观察样本。本文的样本数据来源于国泰安(CSMAR)数据库,共得到了3565组样本观测值。

2.变量定义

(1)中间变量SGA销管费用:本期销售费用和管理费用之和;REV营业收入:本年期营业收入。(2)被解释变量Ln(SGAi,t/SGAi,t-1)费用比例的自然对数:本年度总成本与上年度总成本之和比值的自然对数。(3)解释变量ln(REVi,t REVi,t-1)营业收入自然对数:本年度营业收入与上年度营业收入比值的自然对数;D本期营业收入变化:当本期营业收入大于上期营业收入,上升取0,否则取1;SCF供应链金融指数:企业接受关联企业担保次数超过样本企业接受关联企业担保次数中位数时取值为1,否则为0。(4)控制变量AI资产密集度:本期总资产/本期营业收入;EI员工密集度:本期员工数量/(本期营业收入/1000000);GDP宏观经济增长率:本年国民生产总值/上年国民生产总值;SD营业收入下降持续性指标:当营业收入连续两年下降时取1,否则取0、Size公司规模:企业当年年末资产总额的自然对数;Lev资本结构:总负债/总资产。

3.模型设计

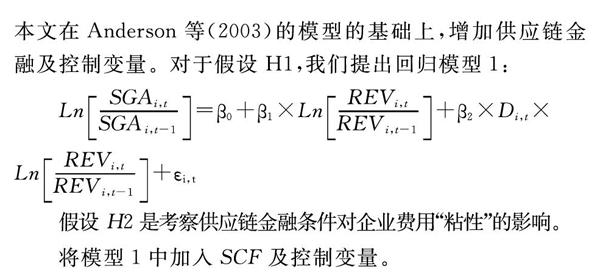

成本粘性模型是由Anderson等(2003)学者的方法提出,后来学者进行拓展,其中Weiss(2010)受到学术界重视。本文在Anderson 等(2003)的模型的基础上,增加供应链金融及控制变量。对于假设H1,我们提出回归模型1:

假设 H2 是考察供应链金融条件对企业费用“粘性”的影响。

将模型1中加入SCF及控制变量。

四、实证分析

1.描述性统计

从表1可以看出,样本企业年销售收入的均值为413300万元,年销售和管理费用的均值为53500万元,两者最大值与最小值万元之间差距同样很大,表明中小企业之间发展差距明显。25%的样本企业连续两年出现了销售收入下降,资产密集度较高,人工密集度不是很高,GDP的均值为6.9%,GDP平缓稳定增长,未出现大波动,表明经济增长形式较好,企业规模差距不大。样本企业接受关联企业担保的平均次数为 0.48,表明有一半以上的样本企业在样本期间没有获得关联企业担保;说明中国企业开展供应链金融的情况具有较大的差异。最大与最小数值之间差异明显,说明各企业发展因实际情况不同存在差异。

2.多元回归分析

3.我国中小板企业成本粘性存在性检验

表2中模型1,F值216.638,R平方为0.637,判断出模型拟合优度较好。β0=0.067,β1=0.617,β2=-0.148,LN(△SGA)=0.067+0.617LN(△REV)- 0.148D*LN(△REV),自变量的回归系数在1%的水平上显著。当收入增加,费用对成本的变化率为0.617,即收入增长1%,费用相应的增长0.617%,当收入减少,费用对收入的变化为0.469,即收入增加1%,费用相应的减少0.469%,由成本粘性的概念可知,成本粘性等于成本的边际增加量减去成本的边际减少量β1-(β1+β2)为-β2即0.148。从而证明我国中小板企业确实存在成本粘性,验证了假设1。

4.供应链金融对成本粘性影响的实证分析。

表2模型2中F值248.910,R平方为0.672,判断出模型拟合优度良好。

表格中SCF的变量系数β3为负数,且在10%的水平上显著,即发展供应链金融与中小企业成本粘性正相关。从而验证了本文的假设H2。其相关系数-0.041很小,又说明供应链金融对于成本粘性的增强作用小。

五、研究结论

本文通过实证分析,假设一、假设二均得到了验证。这表明当前的我国中小企业明显存在费用粘性,并且通过从事供应链金融发展的中小企业,其费用粘性增强了。从而拓展了供应链金融对中小企业费用粘性的研究。为供应链金融的发展提供了新的方向。順应国家呼吁中小企业从事供应链金融,缓解其融资压力。

参考文献:

[1]江伟,胡玉明.企业成本费用粘性:文献回顾与展望[J].会计研究,2011,(9):74~74.

[2]牟伟明.自由现金流、董事会治理与费用粘性研究[J].经济与管理研究,2018,(5):103~103.

[3]孙铮,刘浩.中国上市公司费用“ 粘性” 行为研究[J].经济研究,2004,(12).26~34.

[4]牟伟明,自由现金流、董事会治理与费用粘性研究[J].经济与管理研究,2018,(5):103~113.

[5]韩岚岚,马元驹.内部控制对费用粘性影响机理研究:基于管理者自利行为的中介效应[J].经济与管理研究,2017,38(01):131~144.

作者简介:

陈菲菲,西南科技大学硕士研究生;研究方向:财务管理。

猜你喜欢

中国经贸(2016年20期)2016-12-20

中国市场(2016年32期)2016-12-06

经济师(2016年10期)2016-12-03

商(2016年32期)2016-11-24

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28