环氧树脂 待下游复工驱散行情下探阴霾

2020-04-28 10:13广化交易分析师吴佳妮

广州化工 2020年7期

□文/广化交易分析师:吴佳妮

走势未现转机

月内,国内环氧树脂市场淡弱运行,商谈重心趋稳。原料方面,双酚A横盘整理。环氧氯丙烷周初下挫将近三千,一定程度上降低了成本压力,但节后企业生产恢复缓慢,装置多处于低负荷开工状态。

昆山南亚、国都化工、广州宏昌停车,黄山固体环氧树脂具体复工时间不详,场内现货供应较少。

为避免疫情扩散实施的交通管制导致物流受阻,企业出货困难,场内报盘较为保守。下游行业复工亦延迟,即便逐步复工也以消耗前期库存原材料为主,采买积极性较弱,市场交投冷淡。

月中,国内环氧树脂市场延续淡弱走势,场内交投未有显著改观。原料双酚A及关联产品环氧氯丙烷亦同步下跌,成本面支撑乏力。供应面:黄山地区固体树脂工厂已复工,装置维持低负荷运行。液体树脂方面,昆山南亚装置重启;节后工厂生产恢复缓慢,场内现货供应较少。

受疫情影响,终端需求持续低迷。停滞的建筑项目直接影响下游涂料行业产销,从而冲击环氧树脂市场。

环氧树脂国内主流地区月度均价 地区 型号 2020年1月(元/吨) 2020年2月(元/吨) 涨跌 华东地区 E-51 20700 20625 -0.36%黄山地区 E-12 16300 16043.75 -1.57%

进入下旬,国内环氧树脂市场延续淡弱下行态势。原料方面,环氧氯丙烷试探性上涨,但涨幅有限。苯酚跌势难改的背景下,双酚A报盘下行,成本面支撑乏力。疫情阴霾下的下游终端市场萎靡不振,业者期盼3、4月份行情转好。

双原料行情走势

双酚A

2月份,国内双酚A市场交投清冷,需求低迷。

月初,双酚A市场罕见交投。原料丙酮、苯酚重心走低,未能支撑市场;下游需求低迷,树脂市场恢复缓慢,对双酚A需求极少;PC工厂亦降负停工,物流受阻加大出货难度,商谈安静。

中旬,双酚A市场重心下挫,双原料丙酮、苯酚继续下跌,成本面支撑乏力。下游需求低迷,PC工厂开工低位,树脂市场恢复缓慢,对双酚A需求极少。物流受阻明显。

月末,双酚A市场重心下挫。原料苯酚跌势明显,成本面支撑乏力。供应上,生产装置负荷为七成上下,现货供应充足。但下游需求低迷,PC工厂开工负荷为三到四成,树脂市场外采寥寥,对双酚A需求极少。加之物流受阻,场内让利出货意向较强。

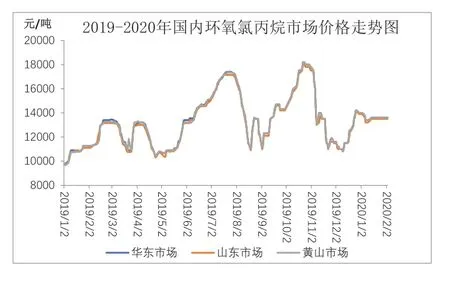

环氧氯丙烷

2月份,国内环氧氯丙烷市场重心下挫,实单成交稀少。

月初,环氧氯丙烷市场弱势下行。供应上,生产装置负荷较为稳定,河北卓泰、珈奥处于停车状态,重启时间待定。下游需求低迷,液体树脂装置低负荷运行,江苏三木、国都化工、昆山南亚均停车,固体树脂工厂多未开工。交通管制使得出货压力加大。

月中,环氧氯丙烷市场颓势难改。供应上,生产装置负荷维持低位。河北卓泰仍处于停车状态,重启时间待定;河北珈奥装置重启,已有产品产出。下游需求低迷,液体树脂装置低负荷运行,固体树脂工厂虽已复工,但多以消耗前期库存为主,外采量寥寥。

月末,环氧氯丙烷市场报盘试探上行。供应上,生产装置负荷平均维持五成左右。河北卓泰仍处于停车状态,重启时间待定。由于下游需求低迷,运输不畅,河北珈奥一再延期装置重启计划。下游市场方面,液体树脂装置低负荷运行;固体树脂工厂虽已复工,多以消耗前期库存为主。

市场供求动态

2月份,液体树脂生产装置维持低负荷运行。其中,南通星辰16万吨/年环氧树脂装置负荷八成;昆山南亚装置重启,负荷五成;广州宏昌停车;江苏扬农锦湖负荷四成,暂停对外报价;月底,黄山地区固体树脂复工,多以消耗前期库存为主,外采需求低迷。

厂家 年产能(万吨) 装置开工情况 备注 江苏扬农 15 低负荷 E-51 济南天茂 1.5 负荷5成 E-51 昆山南亚 24 负荷6成 E-51 南通星辰 16 负荷8成 E-51 黄山五环 0.6 负荷3成 E-12 黄山锦峰 1.5 负荷6成 E-12 徽州天马 1.6 正常运行 E-12

2月份,需求面暂难有利好支撑。为有效控制疫情,春节假期延长,企业普遍停工或减产。至目前,生产恢复缓慢,下游市场需求低迷,外采量寥寥,交投恢复仍需时日。大范围交通管制措施使得物流尚未完全恢复,运输迟缓,出货压力未减,场内罕见询盘交投。

在新冠病毒肺炎疫情阴霾全部消除之前,预测近期国内环氧树脂市场延续弱势运行态势。

2月临近尾声,原料双酚A呈下跌态势,短期内下游需求难以回暖。库存维持高位的情况下,双酚A扭转跌势的可能性较小。环氧氯丙烷虽有试探性上涨趋势,但同样受限于终端颓靡态势。环氧树脂依然存跟跌风险,供应面虽已陆续开工,但多以消耗前期库存为主,开工负荷提升缓慢,外采需求淡弱,物流完全恢复之前,出货压力仍在。场内罕见询盘交投,新单成交寥寥,短期内难有强势利好消息出现,业者对后市整体看空情绪较浓,操盘极为谨慎,多持观望心态。

因此,近期国内环氧树脂市场仍呈弱势下行走势。后期行情,建议密切关注全球新冠病毒肺炎疫情变化情况,以及下游需求行业复工复产进展。

猜你喜欢

当代化工研究(2022年13期)2022-07-25

氯碱工业(2021年11期)2021-12-29

北京航空航天大学学报(2021年9期)2021-11-02

塑料包装(2021年3期)2021-07-20

生物医学工程研究(2019年4期)2020-01-03

中国氯碱(2019年8期)2019-01-23

中国塑料(2016年4期)2016-06-27

中国塑料(2016年3期)2016-06-15

中国塑料(2016年2期)2016-06-15

浙江大学学报(工学版)(2016年9期)2016-06-05