我国环境审计的研究现状、发展瓶颈与破解对策

2020-05-08 10:05刘睿刘博

安徽理工大学学报·社会科学版 2020年4期

刘睿 刘博

摘 要:长期以来,我国高速的社会经济发展迅速提高了人民的生活质量,但其高消耗的特征也带来了环境污染严重的问题。随着生态文明加入宪法条文,如何实现全面协调可持续发展是成为我国政府目前所面临的艰巨任务。而作为生态文明建设的监督者、生态品质建立的把关者,环境审计扮演着重要角色。首先介绍环境审计的发展历史与主要工作内容,接着介绍我国环境审计理论研究的热点与趋势,然后分析了环境审计发展当前存在的问题并提出了相关对策,旨在能促进环境审计的长远发展。

关键词:环境审计;研究热点;对策;CiteSpace

中图分类号:F239文献标识码:A文章编号:1672-1101(2020)04-0031-05

作者简介:刘睿(2000-),女,安徽合肥人,研究方向:财务管理。

Abstract: For a long time, the high-speed development of society and economy has rapidly improved the quality of life of people in our country. However, possessing the characteristics of high consumption, it has also caused serious environmental pollution. With the addition of ecological civilization to the provisions of the Constitution, how to achieve comprehensive, coordinated and sustainable development has become a difficult task facing government. As a supervisor of ecological civilization construction and a gatekeeper of ecological quality establishment, environmental audit plays an important role. This article first introduces the development history and main work content of environmental audit, then introduced the research hotspots and trends of environmental audit theory in China, finally analyzes the current problems in the development of environmental audit and puts forward relevant countermeasures, aiming to promote the long-term development of environmental audit.

Key words:environmental audit; research hotspots; countermeasures; CiteSpace

一、环境审计的发展历史与主要工作内容

环境审计概念于20世纪60年代被首次提出,而其在我国的发展历史可追溯至1983年。在我国三十年的环境审计发展史中,又大致可划分为三个阶段:围绕环境保护资金和项目审核的起步阶段(1983至1997年)、促进环境污染治理和生态环境保护的探索阶段(1998年至2002年)、包含土地资源、矿产资源、水环境等环境资源的发展阶段(2003年至今)。在此发展历程中,环境审计的概念与职责逐渐明晰,环境审计的内容日趋多元化,逐步成为一项系统性、综合性工作[1]。

当下,从广义的角度而言,环境审计是指从事检查与核实环境管理各方面情况的工作者;从狭义的角度而言,环境审计师的工作职能则是全面评估各类组织的运作活动对环境的影响,并监督他们减少污染,使其符合可持续发展的要求。总而言之,环境审计的主要工作内容是核查国家社会各级组织单位的经济活动是否达到有关环境保护标准,并核实其所提供的会计资料[2-4]。

二、我国环境审计的理论研究热点变化与发展趋势

(一)理论研究热点变化

关键词作为文本的中心,高度浓缩了所属文本的研究主题与核心内容。由此相关性可知,如果对环境审计领域的相关文章进行关键词分析,在一定程度上即可揭示该学科领域的内在联系,并可得到该领域的研究热点与近似发展路径。

本文利用基于Java语言开发的信息可视化软件——Information Visualization-CitSpace进行环境审计的理论研究热点和发展趋势分析。聚焦于分析科学文献中蕴含的潜在知识, CiteSpace软件是在科学计量学、数据和信息可视化基础上发展起来的一款多元、分时、动态的引文可视化分析软件。由于其通过可视化的手段来呈现所研究内容的知识的结构、规律和分布情况,因此又称基于此法得到的可视化图形为“科学知识图谱”。目前该方法已成为众多学科领域用来分析研究热点和预测发展态势的重要手段[5]。

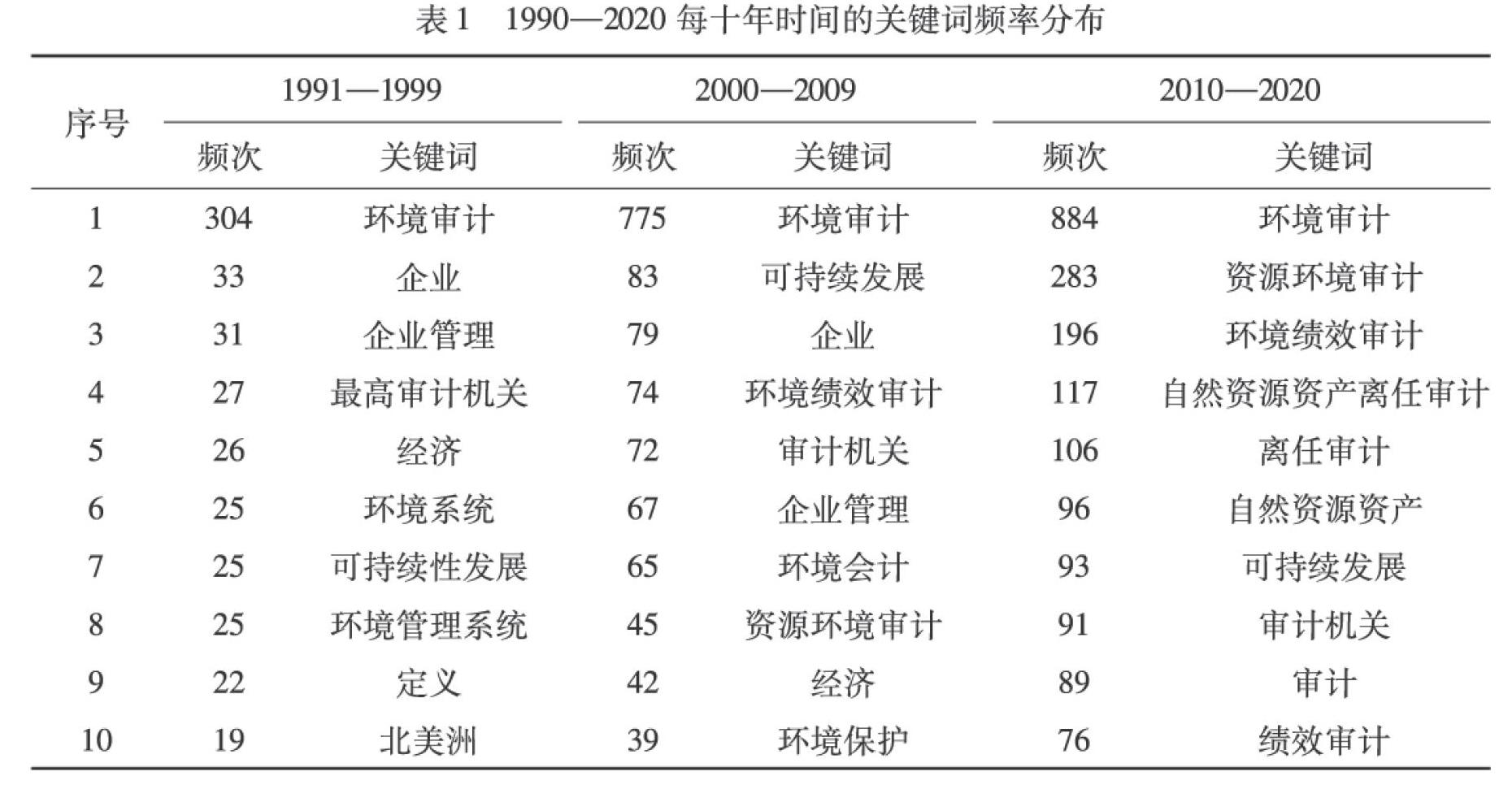

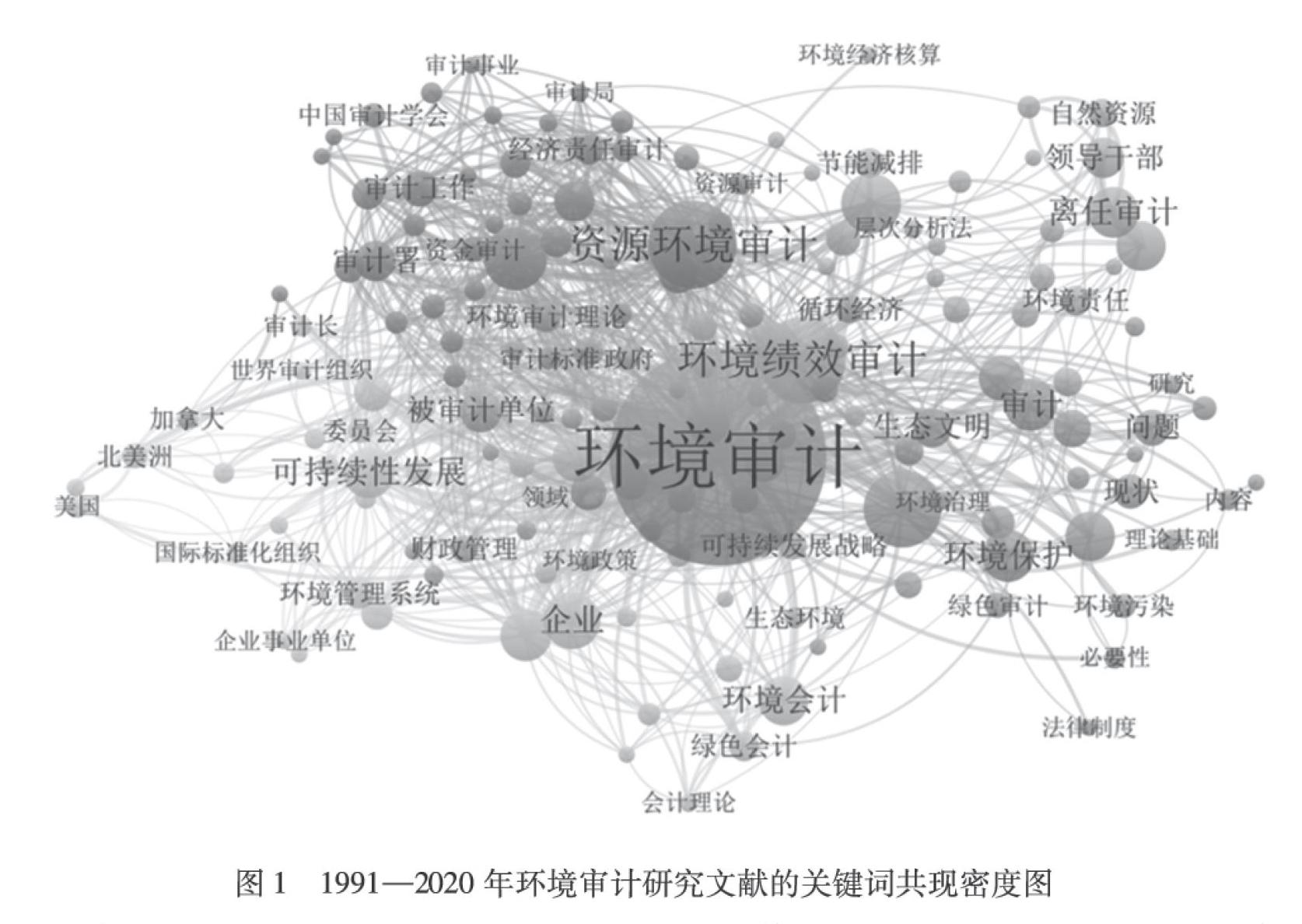

以中国知网(CNKI)为核心数据源,对我国环境审计领域的相关文献进行获取,检索与下载日期为2020年3月21日,时间跨度限定为“1990— 2020”。利用CiteSpace軟件,对我国近30年环境审计领域的相关文献进行关键词分析,并筛选合适的阈值,对关键词共现关系进行可视化分析,从而得到我国环境审计研究领域的高频关键词分布情况(见表1)。在此基础上,利用VOSviewer软件绘制相关文本的关键词共现密度图(见图1)。图中字体和圆圈越大,则表示该关键词出现的频率越高,即研究热度越高,反之亦然。由此可得出环境审计研究领域的知识结构与研究热点。

同时结合表1可以看出,在不同时间跨度内我国环境审计的研究热点有所差异。上世纪90年代,出现的频次较高的热点关键词主要是“企业”、“最高审计机关”、“经济”和“环境系统”等,此时我国环境审计领域正处于借鉴学习国际先进经验的起步阶段,因此“北美洲”也是热点关键词之一;进入新世纪第一个10年,“环境绩效审计”、“环境会计”、“资源环境审计”和“环境保护”成为新的高频关键词。这说明新世纪以来,我国的环境审计已逐渐由最初的核算政府环保专项资金的收支與排污费,转变为对实现自然资源资产可持续利用的审计核算。尤其是自然资源资产产权制度在党的第十八届三中全会被提出后,自然资源资产审计日益成为我国环境审计的重要环节[6]。

(二)环境审计的发展趋势

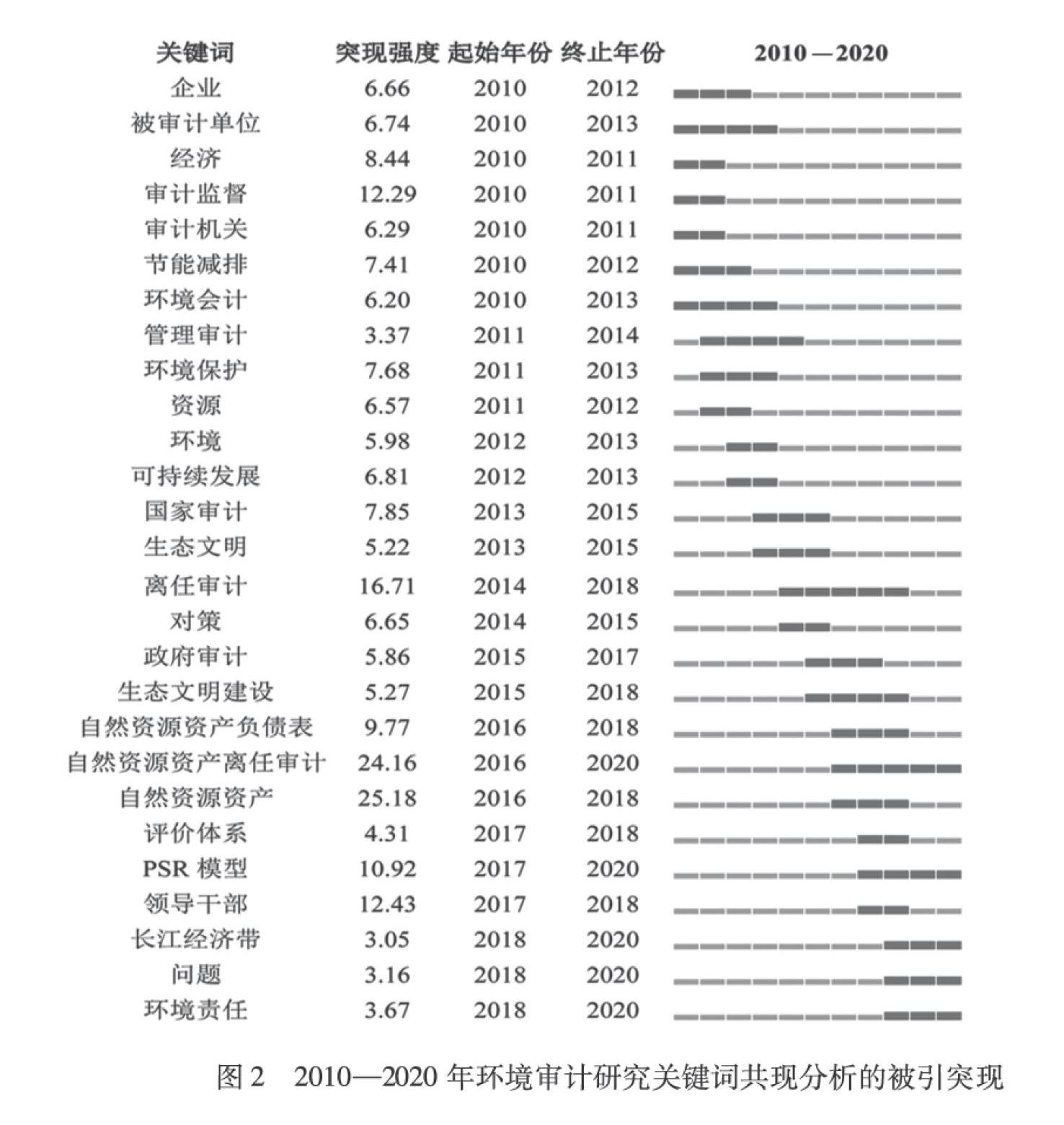

研究人员能通过诸如上述的方法识别和追踪前沿热点问题,掌握其最新演化动态并预测发展趋势,从而明确亟须解决的科学问题。在实际操作过程中,热点前沿采用该领域有代表性的高频词汇为分析基础,而某一领域最新文献的突现词汇较传统关键词的频次变化则更适合于分析学科发展的趋势与变化规律。本文基于通过CiteSpace软件突现词探测技术和算法,设置时间跨度为2010—2020年,选择合适的阈值,以最近10年的相关文献检索结果,绘制出我国环境审计领域的突现词图表(见图2)。

根据图2可知,2010—2020年期间关于国内环境审计的研究进展和发展趋势主要可以分为两个阶段:

1.在2010—2015年期间,国内环境审计领域出现的突现强度较高的关键词有“审计监督”、“经济”、“国家审计”和“环境保护”等,说明这段时间内国内的环境审计研究大多聚焦在国家宏观层面,主要从加强审计监督、经济发展与环境保护并重等几方面展开研究。

2.在2016—2020年期间,“自然资源资产”、“自然资源资产离任审计”和“领导干部”等则变成了突现强度高的关键词,它们中大部分与自然资源资产审计有着直接或间接的联系,说明在该阶段的研究主要集中在微观层面,审计工作已具体到实处,如由自然资源资产产权制度到确定领导干部担责以及自然资源资产保护和可持续利用等;其中突现强度相对较高的几个词汇“自然资源资产离任审计”、“PSR模型”、“长江经济带”和“环境责任”等在2020年仍处在突现高涨期,说明最近几年乃至未来一段时期,关于我国环境审计的研究趋势重点在自然资源资产审计与核算,主要是利用PSR模型等对区域的经济、环境和自然资源进行可持续发展的分析研究,进而建立符合我国国情的环境审计与评价体系,把环境责任具体划归到以个人为单位。

三、当前环境审计工作的发展瓶颈

(一)环境审计的法律体系不够完善

自改革开放以来,我国逐渐形成了以《环境保护法》为核心、环境污染防治法和自然资源保护法为重要组成部分的环境保护法律体系。然而这部法律体系的涵盖的范围不够全面,实施细则的可操作性有待提高,导致其在环境审计的实际工作中难以应用。此外,我国的审计法、环境保护法等法律规范中,缺乏明确的政府环境审计职能以及相关负责人问责情况披露的规定。这导致了环境保护相关部门在开展环境审计过程中无法可依,阻碍了环境审计工作的进一步推进。

(二)缺乏规范的理论指标体系

我国的环境审计学科起步较晚,与西方发达国家的环境审计研究水平还相距较远,很多工作仍局限于检查资金的筹集情况、管理情况与使用情况。由于缺乏规范的理论指标体系,环境绩效审计的职能并未得到充分发挥,政府部门的职能履行缺乏监管,环境政策条约的有效性和合理性并没有良好的监督效果。

由于环境审计所面对的大部分问题是无法用现有经济体系中的相关指标进行判断,因而亟需建立一套公允的环境审计评估体系。目前,政府进行环境审计的对象覆盖面极广,因而对环境审计人员提出了更高的标准。在这种情况下,如果将环境审计的建设工作仅仅建立于传统审计之上难免会收效甚微。

因此,在进行环境审计体系建设时,必须创新符合环境审计自身特点的体制。然而,当前实施的会计准则规范中,仅在审计准则中有相关的概括性内容——了解被审计单位及其环境,而在其他法律法规中鲜有提及对单位实施环境审计的指导规范。这导致了环境审计人员评估企事业单位等的环境问题时没有相应规范的指导,甚至承担审计风险。

(三)专业人才的匮乏

环境审计人员不仅要具备扎实的审计功底,还要掌握统计学、环境经济学等多个交叉学科知识,接受比普通审计人员更多的能力与技术培训。此外,在实施环境审计时,不再局限于传统的审计报表工作,更涉及到高新技术的使用。这也就造成环境审计比传统审计有更高的胜任难度。而我国现在这方面的人才培养重视程度上还有所欠缺,造成了环境审计工作难以进一步推进。

(四)政府对环境审计资金投入力度不足

政府对环境审计资金投入力度不足,而污染净化相关的基础设施所需资金投入较多,导致部分企事业单位因资金匮乏而放弃开展环境保护工作,进一步导致了环境污染重在事后再治理与环境审计工作预防与控制监督功能的缺失,也给人们参与环保行动的热情造成很大的打击[7]。

四、推进环境审计工作发展的对策

(一)建立资源统筹管理制度

通过协商、协作,各部门能将所涉及的环境资源调动进行统一管理与配置,同时协调各部门的工作进度,有利于各部门成员充分了解彼此的工作开展情况,节约资源,降低成本。同时推进内部人员交叉进驻模式,随着环境审计的内容日趋多元化,这种工作模式可以提高工作人员对其他协同合作者工作内容的熟悉程度,对双方的定位有更清晰的认识,从而对两部门的协同治理工作产生积极影响。

(二)前移环境审计介入时点降低成本,实现环境政策落实的全程监督

目前,我国环境政策审计主要是一种事后跟踪审计,并未体现出审计工作的“跟踪”特点。由价值链模型可知,达成目标时的前端投入成本远小于后端投入成本,故实现覆盖政策落实全过程的审计监督,尤其重视第一阶段的环境审计监督,具有更高的成本效益。鉴于环境审计资源的有限性,可以针对国家重大环境政策及重点环境项目进行全过程审计,将审计介入时点前移至相关措施的制定阶段。

(三)促进环境审计信息公开透明化,强化负责人问责制度

1.提升信息披露质量,提高环境审计结果的公开性、透明性。为政府和公众提供高质量的审计结果信息,不仅能够增强公众的环保意识与对环境审计事业的支持度,同时也促进了环境政策的执行和有效落实。审计机关在公告审计结果信息时,可在现有公告内容的基础上,尽可能量化描述环境政策执行結果的评价标准、准确地给与评价结论,削弱信息披露模糊带来的弊端。

2.扩大信息披露的范围,强化相关环境负责人的问责力度。环境问责制度是环境审计制度实施的重要保障和发挥作用的重要条件。目前,审计署发布的政策落实跟踪审计公告中,并未对总体整改情况进行详细量化描述,而是仅以附件的形式对“整改效果较好的事例”进行公告,对环境负责人的问责信息也未有详细披露。随着公众对信息透明度、详细度的要求不断提高,审计公告扩大信息披露范围势在必行,必须将环境问责情况纳入其中。公开审计整改以及负责人问责情况,既是对环境审计成效的检验,也是促进环境政策落实的重要手段。此外,公开环境审计成果后,可通过媒体和社会公众形成舆论压力,可对潜在的“不作为、乱作为”起到良好的预防作用。

(四)完善反馈机制

反馈机制可以帮助人们有针对性地完善不足之处。为建立运行良好的反馈机制,必须兼顾反馈信息的收集、整理及处理三方面,不仅要保障信息的数量与质量,还要保障信息处理的及时有效。因此,可以采取普通项目定期报告、特殊案例特殊处理的方式。首先,将定期报告作为一种长效反馈路径。定期报告主要是对相关信息的定期收集与处理,以整体掌握环境审计工作运行协同体系的情况。

在定期报告下,若反馈结果表明实际结果和预期目标一致,则说明实现了协同效应,此时只需对加强维护原本的运行机制;若不一致,需要对运行机制进行约束和调整以实现协同效应,保证环境审计工作的推进。其次,对于临时的、重大的突发状况要设立一套单独的反馈途径,即特殊案例特殊处理,使之不会影响环境审计工作反馈系统运行的稳定性,从而对整体有积极效果。

(五)加大环境审计资金投入,重视环境审计人才的培养

相较于传统的审计而言,环境审计的成本是较为高昂的。所以目前国外大部分都是拥有较为雄厚的经济实力和发达技术政府部门和公共组织在推行环境审计。有关调查结果显示,若一个国家的环境状况要得到明显的改善,那么其在在环境保护方面投入的资金需占到全年GNP的1.5%左右,而目前我国政府在环境保护方面投入的资金远远低于这个标准。故我国政府应当为我国各项环保事业的开展提供充足的资金支持,积极在各大城市推进诸如建立环境保护专项资金、风力发电等环境审计建设试点工作,并不断总结相关经验、扩大试点范围,从而推进环境审计工作的发展。

此外,环境审计工作涉及诸如环境经济学、统计学等多学科综合性知识,从而增加了推进环境审计人才培养的难度。由于我国具备综合性环境审计知识的人才缺口较大,故在进行审计时,往往以项目需求招募不同领域的人才组成临时团队,但这显然不是实施环境审计工作的长久之策。各大高校可借鉴西方国家有关人才培养的经验并推广有关环境审计的专业,从数以百万计的高考生中筛选出精英,用系统前沿的知识理论与先进的实操实验培养出环境审计人才,使他们能够在毕业后在我国环境审计建设事业中做出相应的贡献[8-9]。

参考文献:

[1]牛晓叶,曹志文,赖志花.生态文明背景下政府环境审计的推行路径研究[J].会计师,2016(13):48-49.

[2]孙兴华.环境审计初探[J].中国注册会计师,2018(3):81-84.

[3]薛洪岩,饶雪.“五水共治”环境绩效审计项目的优化[J].会计之友,2018(2):117-119.

[4]李佳莉.环境审计若干问题探讨[J].经贸实践,2018(5):308-310.

[5]雷梅,王云涛,顾闰尧,等. 基于知识图谱的土壤重金属快速监测技术进展[J].中国环境科学,2018(1):244-253.

[6]苏启陶,杜志喧,钟川,等. 基于Citespace分析我国近20年绿色生态农业领域发展现状[J].江苏农业科学,2019(2):321-326.

[7]窦鹏飞,王晨.生态文明背景下我国政府资源环境审计的现状、问题及对策研究[J].江苏商论,2020(1):97-100.

[8]盛浩.我国资源环境审计现状研究[J].时代金融,2017(15):242-244.

[9]岳利敏.我国环境审计的发展现状和对策[J].重庆电子工程职业学院学报,2013(1):30-32.

[责任编辑:范 君]

猜你喜欢

中学生数理化·七年级数学人教版(2021年11期)2021-12-06

江苏安全生产(2020年3期)2020-04-21

云南教育·中学教师(2019年6期)2019-08-13

基层中医药(2018年11期)2019-01-31

职教论坛(2016年27期)2017-01-05

中国远程教育(2016年9期)2016-11-19

考试周刊(2016年85期)2016-11-11

中国教育信息化·基础教育(2016年9期)2016-10-18

商(2016年22期)2016-07-08

商(2016年16期)2016-06-12