并购商誉对股权融资成本的影响

2020-06-03 03:17姚海鑫林炜珈

财会月刊·下半月 2020年5期

姚海鑫 林炜珈

【摘要】以2010~2018年A股上市公司为研究样本,实证检验并购商誉净额对于股权融资成本的影响,并从企业未来经营风险与信息不对称这两个维度,分析并购商誉净额影响股权融资成本的内在机理。研究发现,并购商誉净额对于股权融资成本有显著负向影响,通过中介效应检验发现,并购商誉通过降低企业未来经营风险、缓解信息不对称来减少股权融资成本。研究还发现,只有当期并购商誉增加时才会减少股权融资成本,而当期并购商誉减值会显著增加股权融资成本。

【关键词】并购商誉;股权融资成本;经营风险 信息不对称;中介效应

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)10-0017-9

一、 引言

商誉是企业并购后由于获得品牌知名度、先进的管理水平等因素所产生的获取超额利润的能力。但实践中不少企业因为并购企业业绩不达标或者整合失败,在并购后短时间内计提大量商誉减值准备,从而使得当年利润表业绩大幅下滑,对公司未来的经营产生影响,进而影响每股收益并促使股权融资成本提高。那么,并购商誉会如何影响股权融资成本呢?这为我们提供了一个新的研究视角,即上市公司并购商誉净额能够增加还是减少股权融资成本。

企业的经营活动离不开股权融资活动的支持,公司的股东会基于融资方行为的不确定性向公司索取风险补偿[1] 。学者们通过市政检验发现这种不确定性来自于上市公司的经营风险和信息不对称(企业与投资者之间、不同类型投资者之间),这些因素都将导致更高的股权资本成本产生[2-4] 。近年来学者们发现企业融资活动受到并购商誉的影响,但研究结果不尽相同。有学者认为并购商誉不利于企业融资,会增加企业的融资约束[5] 与股权资本成本 [6] ;还有学者认为并购商誉与债务资本成本显著负相关[7] 。之所以研究结果不一致,是因为学者们对并购商誉资产价值的认识不同以及对并购商誉影响企业融资活动的传导路径没有明确的认识。

并购商誉意味着企业未来的超额盈利能力[8] ,从经营风险角度看,上市公司通过并购优质资产提高企业在特定领域发展的竞争优势,促进企业未来的可持续发展,投资者预期交易完成后,上市公司将利用标的企业丰富的行业经验、巨大的品牌影响力以及优质的管理团队等无形资产为股东持续创造价值,降低企业未来的经营风险,从而降低股权融资成本。从信息不对称角度看,企业公开披露的商誉信息增进了投资者对标的资产评估情况的了解,提高了财务报告质量,提升了信息透明度,让投资者更加了解企业商誉的形成过程,同时也降低了逆向选择和道德风险,缓解了企业与投资者之间、不同类型投资者之间的信息不对称,使得投资者对并购企业未来经营状况作出更加合理的预期,从而降低股权融资成本。

并购商誉也意味着高风险[9] ,从经营风险角度看,由于商誉估值的主观性,商誉可能是企业高溢价收购的表现,即商誉越大的企业,其含有冗余信息越多,后续期间商誉减值的风险越大,进而诱发经营风险,因此投资者会基于企业未来经营状况的不确定性索要较高的风险溢价,由此提高企业未来的股权融资成本;从信息不对称角度看,并购过程中,并购商誉确认的不可辨认性也为管理层利用商誉隐藏坏消息提供了机会,这些被隐藏的负面消息增加了投资者获取信息的难度,加剧了企业与投资者之间、不同类型投资者之间的信息不对称,从而提高了股权融资成本。

本文认为存在“商譽净额—经营风险—股权融资成本”和“商誉净额—信息不对称—股权融资成本”两条影响路径。换言之,并购商誉净额会对企业未来的经营风险和当期企业与投资者之间、不同类型投资者之间的信息不对称产生影响,这种影响会传递给投资者进而影响企业股权融资成本。目前鲜有研究探讨并购商誉净额与股权融资成本的作用机理,关于商誉净额对于企业融资的影响也未有定论,本文认为商誉的不同特征与企业产生商誉的目的密切相关,而经营风险和信息不对称作为中介机制能够反映出商誉的本质特征,以期为理解商誉净额和股权融资成本之间的关系提供更合理的解释。

本文的贡献主要体现在如下三个方面:①考虑了商誉与股权融资成本之间内在机理的影响,为理解商誉与股权融资成本之间的关系提供了更全面的解释;②探究了企业在不同目的下形成的商誉如何影响企业未来经营风险与信息不对称,通过中介变量的变化研究并购商誉对企业股权融资活动的影响路径,弥补现有文献的缺失;③进一步分析了当期并购商誉增加、商誉减值对于股权融资成本的影响,现有文献仅局限于商誉净额对股权融资成本的研究,尚未分析商誉当期的变化可能对投资者造成的影响。

二、 理论分析与研究假设

(一)并购商誉、未来经营风险和股权融资成本

根据预期理论,企业股价走势并不简单地仅由当前相关变量的具体水平决定,还受未来相关指标的预期情况影响[10] 。并购商誉会影响企业未来的经营风险,从而直接影响外部投资者对于公司价值的评价和预期。经营风险是影响股权融资成本的重要因素,因此投资者在预测企业未来收益时会将商誉视为重要资产,从而确定其要求的必要报酬率。探讨并购商誉如何通过企业未来经营风险影响股权融资成本,可以从以下两个方面展开。

1. 并购商誉会减少企业未来的经营风险,进而降低股权融资成本。商誉的产生与溢价并购重组密切相关[11] ,评估溢价考虑了被合并企业内部研发形成的专利权、人力资源、客户关系等不可辨认的无形资产[9] ,这些资产最终会确认在商誉之中,在并购后企业协作过程中弥补上市公司的竞争短板,减少企业获取所需优质资源的交易成本,进而降低企业未来的经营风险[12] ,并在未来经营中为企业带来超额收益。对投资者而言,并购商誉有极大的预测价值[13] ,可以让投资者了解企业并购后产生的竞争优势和战略方向,使投资者对企业并购后的协同效应、未来经营能力以及现金流的创造能力有很好的预期[14,15] ,缓解投资者对于企业未来经营不确定性的悲观情绪,降低股权融资成本。并购商誉能够提高股东权益的市场价值[16] ,从而降低投资者期望报酬率,减少企业的股权融资成本。基于以上分析,提出假设1a:

假设1a:企业并购形成的商誉对股权融资成本有负向影响,并购商誉净额越大,企业未来经营风险越小,从而降低企业的股权融资成本。

2. 并购商誉会增加企业未来的经营风险,进而增加股权融资成本。在上市公司所确认的全部合并对价中,不仅包含因协同效应支付的对价,还可能包含因管理层谋求私利[17-19] 、管理者过度自信[20] 、潜在利益输送[21] 、高业绩承诺、业务多元化[12] 、第三方机构迎合式评估[11] 、股权支付方式[22] 、外部环境等多种原因导致的对并购对价的过高估计,由此引发的高溢价并购造成上市公司商誉虚高,存在商誉减值风险。商誉减值会使资产急剧缩水,对企业当期盈利造成不利影响[23] ,增加企业未来的经营风险。因此并非商誉的所有组成部分都符合超额回报的本质,仅有因并购双方预期可实现的协同价值产生的核心商誉才能够对未来经营产生积极影响[24] ,当商誉过高时,则可能降低会计业绩和市场业绩[25] ,增加企业未来经营风险。对投资者来说,由于并购商誉资产估值有较强的主观性[26] ,所以投资者不能准确判断并购商誉所能带来回报能力的大小,并且商誉净额越大,减值风险也越大[27] ,进而增强投资者对企业未来经营风险的悲观预期,提高企业的股權融资成本。基于以上分析,提出假设1b:

假设1b:企业并购形成的商誉对股权融资成本有正向影响,并购商誉净额越大,企业未来经营风险越大,从而提高企业的股权融资成本。

(二)并购商誉、信息不对称和股权融资成本

信息不对称是影响股权融资成本的重要因素,投资者考虑回报率时会重点关注商誉。探讨并购商誉如何通过企业与投资者之间、不同类型投资者之间的信息不对称性影响股权融资成本,可以从以下两个方面展开分析。

1. 并购商誉会缓解企业与投资者之间、不同类型投资者之间的信息不对称,进而降低股权融资成本。信号传递理论表明,商誉通过公告的形式直接影响外部投资者对于公司价值的评价和预期[28] 。基于上市公司对于并购商誉的信息披露情况,本文认为并购商誉净额越大,企业与投资者之间、不同类别投资者之间的信息不对称程度越小,投资者会倾向于提供更多低成本的股权融资[29] 。

具体原因如下:第一,上市公司并购商誉净额越大,需要披露标的公司的信息越多,从而减少投资者获取标的公司信息的难度、时间和资金成本,使投资者能够更加深入地了解标的公司及其价值评估过程,判断上市公司未来可以实现的协同效应,增强投资者信心。第二,上市公司商誉信息的披露能够有效改善财务报告质量。预期理论认为,投资者会充分利用所有可用信息进行预测,财务报告是投资者获取企业信息的重要渠道,财务报告信息质量的提高能够避免处于信息劣势的投资者与其他投资者产生分歧而减少交易量[30] ,增加了投资者的有效信息来源。第三,上市公司披露信息数量和质量的提高限制了管理层利用信息优势侵占外部投资者利益,促使企业管理者投资于高质量的项目[31] ,在一定程度限制了管理层的违规行为,降低了企业和投资者之间、不同类型投资者之间与的信息不对称程度,从而有利于投资者判断企业未来经营情况,使潜在投资者更愿意投资公司,增强股票流动性[32] ,进而降低股权融资成本。基于以上分析,提出假设2a:

假设2a:企业并购形成的商誉对股权融资成本有负向影响,并购商誉净额越大,企业与投资者之间、不同类型投资者之间的信息不对称程度越小,从而降低企业的股权融资成本。

2. 并购商誉会加剧企业与投资者之间、不同类型投资者之间的信息不对称,进而提高股权融资成本。当上市公司有拉升股价、降低收购成本[33] 、过度投资[34] 等动机时,为保证并购活动的顺利实施,管理者会在并购完成前隐藏负面信息。由于商誉的确认人为操纵空间较大且无法核实,管理者隐藏负面消息较为便利,使管理者有动机确认更多的商誉[35] ,造成商誉的高溢价、高估值[36] ,进而减少企业未来利润。周中胜等[37] 认为证券市场实质上是信息的买卖,投资者为达到自身经济利益最大化,会利用一切可以利用的信息,对未来的经济情况给出一个较为准确的预测[10] 。一旦商誉成为管理者隐匿坏消息的工具,就会加剧企业与投资者之间的信息不对称,使投资者不能完全理解商誉价值的情况进而无法掌握公司真正的运营情况,难以提前预判商誉是否会发生减值以及减值的规模,同时也增加了投资者获取信息的成本,导致不同类型投资者获取信息的数量以及来源也不尽相同,最终造成投资者对同一公司会作出不同的预期。

综上,上市公司并购商誉净额越大,可能隐藏的坏消息越多,企业与投资者之间的信息不对称程度越高,投资者考虑到搜集信息的精力和成本、由于信息不对称导致的预测偏差以及商誉估值过高导致的商誉减值,会提高必要报酬率,从而提高企业的股权融资成本。基于以上分析,提出假设2b:

假设2b:企业并购形成的商誉对股权融资成本有正向影响,并购商誉净额越大,企业与投资者之间、不同类型投资者之间的信息不对称程度越大,从而提高企业的股权融资成本。

三、 研究设计

(一)样本选择和数据来源

本文以2010 ~ 2018年沪深两市A股上市公司为初始研究样本,并按照如下原则对数据进行处理:剔除金融保险业上市公司样本;剔除股权融资成本异常值,即大于1或小于0的样本;剔除相关变量有缺失的样本。为了消除极端值的影响,本文对所有连续变量在1%和99%的水平上进行缩尾处理,最终得到1015个上市公司、4928个公司—年度观测值,本文使用的数据均来自于CSMAR数据库。

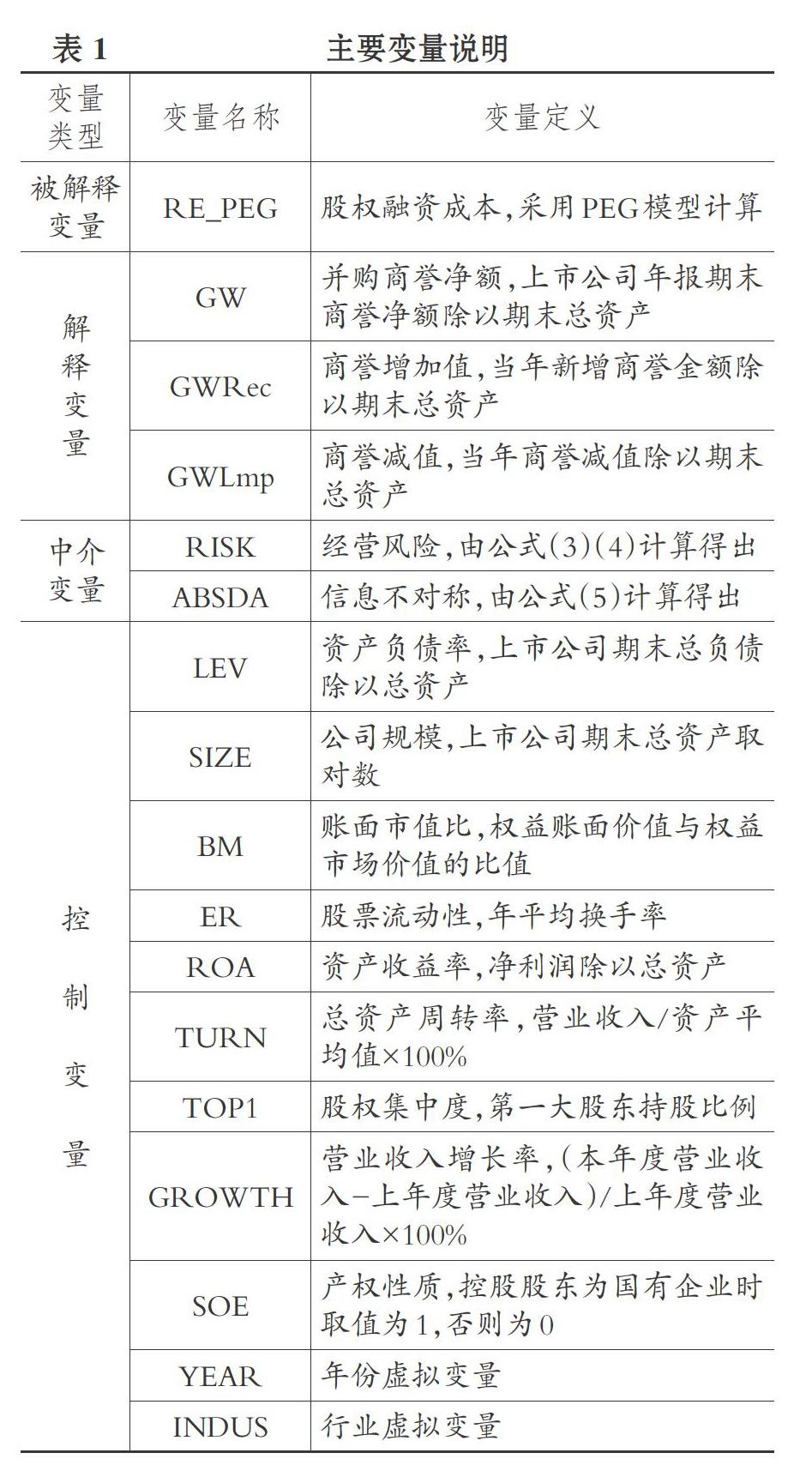

(二)变量选择

1. 被解释变量:股权融资成本(RE_PEG)。目前,学术界主要从事前和事后两个角度测度股权融资成本。毛新述等[38] 认为事前股权融资成本的测度优于事后,并且对于4种事前测度方法(GGM、GLS、PEG、MPEG)进行比较,结果显示PEG模型[39] 和MPEG模型更符合我国实践。因此本文采用PEG模型对股权资本成本进行估计,具体如下:

其中,RE_PEGt为公司在第t期的股权融资成本,EPSt+2为t+2期期末每股收益的预测值,EPSt+1为t+1期期末每股收益的预测值,Pt为t期期末的股票价格。

Kewei等[40] 构造了HVZ 模型,即使用截面模型而不是分析师预测数据来预测未来每股收益;随后Kevin[41] 在HVZ 模型的基础上加以改进,提出使用RI模型预测每股收益并计算股权融资成本,可得到比HVZ模型更准确的结果。综上,本文选择RI模型来预测未来每股收益,具体如下:

EPSt+τ为公司t+τ年的每股收益;NegEt为盈余虚拟变量,收益为正即为1,否则为0;NegEt×Et为NegEt和Et的交互项;Bt为公司在第t年的每股账面价值;TACCt为基于现金流量表的总应计项,等于净利润减去经营活动产生的现金流量净额再除以流动股数(A股)。

本文使用了样本期对应的滚动5年的数据计算系数值,进而根据估计系数和当年财务数据计算每股收益,将每股收益代入模型(1),即可求得股权资本成本,本文剔除了股权融资成本大于1或小于0的数据。

2. 解释变量:商誉净额(GW)。本文的商誉净额数据依照财务报表附注進行整理,为消除量纲影响,将得到的商誉净额除以当年总资产进行调整处理。

3. 中介变量:经营风险(RISK)、信息不对称(ABSDA)。经营风险(RISK)的衡量借鉴已有方法,采用每一观测时间段内经行业标准调整的ROA 的标准差对企业的经营风险进行衡量,计算公式如下:

经行业调整后的ROA由式(4)求出,EBITDA为企业i当年息税折旧摊销前利润,ASSETS为期末资产总额,X表示该行业的企业数量,k表示该行业的第k家企业。再根据式(3)计算经行业调整后的ROA在每一观测时段内的标准差,所得标准差即为企业的经营风险。

信息不对称(ABSDA)的衡量参照Hutton等[42] 的做法,其认为公司的累计操纵应计越高,信息不对称程度越高,所以本文采用累积操纵应计来衡量公司信息不对称。具体如式(5)所示:

其中,TAi,t代表i公司第t年的期末总应计盈余,等于当年期末营业利润减去经营活动产生的净现金流,Ai,t-1代表i公司第t-1年的期末总资产,△REVi,t代表i公司第t年和t-1年期末营业收入的变化金额,PPEi,t代表i公司第t年期末固定资产,εit为残差项。通过对模型(5)进行回归,得出残差项估计值的绝对值即为可操纵应计,将公司当年以及前两年的可操纵应计加总,这三年可操纵应计的总和作为单个公司年度内信息不对称的测量指标。

4. 控制变量。以往研究表明[32,42] ,资产负债率、公司规模、账面市值比、股票流动性、资产收益率、资产周转率、营业收入增长率、产权性质等因素皆会影响股权资本成本,因此本文在回归分析中对上述影响因素进行控制。

具体变量的定义及说明见表1。

(三)模型设计

本文运用SPSS PROCESS中的bootstrap中介效应检验功能,对上述假设进行检验,并构建如下模型:

上述模型中,CONTROL为控制变量,i、t分别表示公司与年份。由于上市公司披露年报的时间为第二年年初到4月,本年披露的商誉信息会影响到下一期投资者对公司的期望,所以本文将股权融资成本(RE_PEG)做滞后一期处理。商誉能够对企业未来的经营产生影响,进而影响企业未来的经营风险,所以对经营风险同样做滞后一期处理。但是当企业发生并购事件时,对于商誉信息的披露、确认均发生在当期,所以商誉净额影响本期企业与投资者之间、不同类型投资者之间的信息不对称程度。βa表示商誉净额对股权融资成本的总效应,βb表示商誉净额对中介变量(经营风险、信息不对称)的效应,βa'表示在控制了企业经营风险或信息不对称后,商誉净额对股权融资成本的直接效应,βc表示在控制了商誉净额后,中介变量对企业股权融资成本的影响。此外,本文使用bootstrap方法检验中介效应,若95%的置信区间内不包含0,则中介效应显著;否则,中介效应不显著。上述模型均采用去中心化之后的变量。

四、 实证结果与分析

(一)描述性统计

表2列示了各变量的描述性统计结果。股权融资成本(RE_PEG)的平均值为0.0766,最小值仅为0.0008,最大值为0.8384,说明不同上市公司之间股权融资成本差距较大;商誉净值占总资产比重的均值为2.51%,最大值为59.29%,近年来商誉在总资产中所占比重不断攀升,甚至一些公司出现商誉资产占总资产过半的情况,说明并购商誉的问题足够引起重视。

为了展示样本公司商誉净额和股权融资成本的情况,本文按照经营风险、信息不对称的中位数将商誉净额和股权融资成本分组,经营风险高于0.053为高风险组,低于0.053为低风险组;信息不对称高于0.1886为信息不对称程度较高组,低于0.1886为信息不对称程度较低组。描述性统计结果如表3 ~ 表6所示。

从商誉净额的均值来看,在经营风险较低的公司中,商誉净额普遍较高;同时,在信息不对称程度较低的公司中,商誉净额也普遍较高。从标准差来看,各个组间商誉净额差距不大,说明商誉净额大的公司也有可能出现高风险、高信息不对称。

从股权融资成本均值来看,在经营风险较低的公司中,股权融资成本均值较低;在信息不对称程度较低的公司中,股权融资成本较低。以上统计初步证实了假设,下文通过回归分析对经营风险、信息不对称发挥的中介效应予以检验。

在进行回归分析之前,本文对所有变量进行了Pearson相关系数检验,结果显示,商誉净额(GW)与股权融资成本(RE_PEG)在1%的水平上显著负相关,各变量之间不存在明显的共线性问题,初步证实了上述猜想。

(二)回归分析

3. 随机删除10%的样本,对剩余样本再次进行回归。回归结果依然稳健,与前述结论保持一致。限于篇幅,稳健性检验结果未予列示。

五、 研究结论

我国资本市场经过多轮并购浪潮之后,商誉规模快速增长,本文聚焦并购商誉净额对于股权融资成本的影响,以2010 ~ 2018年A股非金融保险类上市公司为样本,对并购商誉净额对股权融资成本的影响以及内在机理进行了实证检验。研究发现,并购商誉净额会影响股权融资成本,商誉净额越大,股权融资成本越小;企业未来经营风险和信息不对称会发挥中介作用,即并购商誉净额越大,企业未来经营风险以及当期企业与投资者之间、不同类型投资者之间的信息不对称程度越小,从而降低企业股权融资成本;并购商誉的高估值高溢价易造成商誉后续过程中的减值,商誉减值会增加股权融资成本,但当期商誉增加和当期商誉变动额对股权融资成本存在负向影响。

本文的研究进一步拓展了有关并购商誉与企业融资方面的研究,剖析了并购商誉对企业未来经营风险以及当期企业与投资者之间、不同类型投资者之间的信息不对称的影响,这种影响最终会传递给投资者,投资者可以通过并购商誉净额判断企业未来的经营风险以及当期的信息不对称程度。并购商誉信息会指导投资者的决策行为,企业也可以根据商誉信息调整其融资策略。会计准则还应针对商誉计量的高估值、高溢价等问题规范商誉估值与减值方法,以提高会计信息质量。

【 主 要 参 考 文 献 】

[ 1 ] 卢文彬,官峰,张佩佩,邓玉洁.媒体曝光度、信息披露环境与权益资本成本[ J].会计研究,2014(12):66 ~ 71.

[ 2 ] 李慧云,刘镝.市场化进程、自愿性信息披露和权益资本成本[ J].会计研究,2016(1):71 ~ 78.

[ 3 ] 王化成,张修平,侯粲然,李昕宇.企业战略差异与权益资本成本——基于经营风险和信息不对称的中介效应研究[ J].中国软科学,2017(9):99 ~ 113.

[ 4 ] Botosan C. A.. Disclosure level and the cost of equity capital[ J].The Accounting Review,1997(15):323 ~ 349.

[ 5 ] 黃蔚,汤湘希.合并商誉会增加企业的融资约束吗?[ J].证券市场导报,2018(12):32 ~ 40.

[ 6 ] 石豪骞,孟晓俊.商誉资产、管理层权力和权益资本成本[ J].财会月刊,2018(14):92 ~ 100.

[ 7 ] 徐经长,张东旭,刘欢欢.并购商誉信息会影响债务资本成本吗?[ J].中央财经大学学报,2017(3):109 ~ 118.

[ 8 ] 杜兴强,杜颖洁,周泽将.商誉的内涵及其确认问题探讨[ J].会计研究,2011(1):11 ~ 16.

[ 9 ] 张新民,祝继高.经营资产结构影响高商誉企业的市场价值吗——基于A股上市公司的实证研究[ J].南开管理评论,2019(2):114 ~ 127.

[10] 张成思.预期理论的演进逻辑[ J].经济学动态,2017(7):115 ~ 127.

[11] 高榴,袁诗淼.上市公司并购重组商誉及其减值问题探析[ J].证券市场导报,2017(12):58 ~ 64.

[12] 张冀.深市重大资产重组业绩承诺及商誉情况分析[ J].证券市场导报,2017(11):28 ~ 32.

[13] Boennen S., Glaum M.. Goodwill accounting:A review of the literature[Z].SSRN Working Paper,2014.

[14] 葛家澍.当前财务会计的几个问题——衍生金融工具、自创商誉和不确定性[ J].会计研究,1996(1):3 ~ 8.

[15] Cheol Lee. The effect of SFAS 142 on the ability of goodwill to predict future cash flows[ J].Journal of Accounting and Public Policy,2010(3):236 ~ 255.

[16] Godfrey J., Koh P. S.. Relevance of firm valuation of capitalising intangible assets in total and by category[ J].The Australian Accountant,2001(25):39 ~ 48.

[17] Shijun Cheng, Raffi I.. Managerial influence and CEO performance incentives[ J].International Review of Law & Economics,2009(2):115 ~ 126.

[18] Leonce B., Frederik P., René M., Chad J.. Why do private acquirers pay so little compared to public acquirers?[ J].Journal of FinancialEconomics,2008(3):375 ~ 390.

[19] Peter W., Detelin E.. Acquisition returns, increase in firm size, and chief executive officer compensation: The moderating role of monitoring[ J].The Academy of Management Journal,2002(3):599 ~ 608.

[20] 李丹蒙,叶建芳,卢思绮,曾森.管理层过度自信、产权性质与并购商誉[ J].会计研究,2018(10):50 ~ 57.

[21] 陆涛,孙即.上市公司并购重组的商誉风险[ J].中国金融,2017(10):69 ~ 71.

[22] 谢纪刚,张秋生.股份支付、交易制度与商誉高估——基于中小板公司并购的数据分析[ J].会计研究,2013(12):47 ~ 52.

[23] 汤湘希,黄蔚.对我国商誉及其减值会计的思考——来自沪、深股市2007 ~ 2016年的经验证据[ J].商业会计,2018(13):6 ~ 10.

[24] Henning S. L, Lewis B. L, Shaw W H.. Valuation of the components of purchased goodwill[ J].Journal of Accountancy,2000(2):375 ~ 386.

[25] 冯科,杨威.并购商誉能提升公司价值吗?——基于会计业绩和市场业绩双重视角的经验证据[ J].北京工商大学学报(社会科学版),2018(3):20 ~ 32.

[26] 王文姣,傅超,傅代国.并购商誉是否为股价崩盘的事前信号?——基于会计功能和金融安全视角[ J].财经研究,2017(9):76 ~ 87.

[27] 张乃军.莫让商誉成为“皇帝的新衣”——关于商誉处理的理性分析[ J].会计之友,2018(18):2 ~ 5.

[28] 郭雪萌,余瑞娟.商誉能否反映企业超额收益能力[ J].北京交通大学学报(社会科学版),2016(1):87 ~ 97.

[29] David G., Peter G.. The impact of multi-dimensional corporate transparency on us firms' credit ratings and cost of capital[ J].Review ofQuantitative Finance and Accounting,2013(1):101 ~ 134.

[30] 馮来强,孔祥婷,曹慧娟.董事高管责任保险与权益资本成本——来自信息质量渠道的实证研究证据[ J].会计研究,2017(11):65 ~ 71.

[31] 项英.机构持股、信息披露质量与股权融资成本[ J].中国注册会计师,2017(10):59 ~ 64.

[32] 晏艳阳,刘弢,彭敏.信息披露质量对股权融资成本的影响分析[ J].证券市场导报,2008(4):23 ~ 33.

[33] Rui Ge, Clive S.. Do acquirers disclose good news or withhold bad news when they finance their acquisitions using equity?[ J].Review ofAccounting Studies,2011(16):183 ~ 217.

[34] 江轩宇,许年行.企业过度投资与股价崩盘风险[ J].金融研究,2015(8):141 ~ 158.

[35] Luc P., Pierre A.. Accounting for business combinations: Do purchase price allocations matter?[ J].Journal of Accounting and Public Policy,2015(4):362 ~ 391.

[36] 韩宏稳,唐清泉,黎文飞.并购商誉减值、信息不对称与股价崩盘风险[ J].证券市场导报,2019(3):59 ~ 70.

[37] 周中胜,陈汉文.会计信息透明度与资源配置效率[ J].会计研究,2008(12):56 ~ 62.

[38] 毛新述,叶康涛,张頔.上市公司权益资本成本的测度与评价——基于我国证券市场的经验检验[ J].会计研究,2012(11):12 ~ 22.

[39] Easton P.. PE ratios, PEG ratios and estimating the implied expected rate of return on equity capital[ J].The Accounting Review,2004(1):73 ~ 95.

[40] Kewei H., Mathijs A., Yinglei Zhang. The implied cost of capital: A new approach[ J].Journal of Accounting and Economics,2012(3):504 ~ 526.

[41] Kevin K.. Evaluating cross-sectional forecasting models for implied cost of capital[ J].Review of Accounting Studies,2014(3):1186 ~ 1190.

[42] Hutton A. P., Marcus A. J., Tehranian H.. Opaque financial reports, R2, and crash risk[ J].Journal of Financial Economics,2009(1): 67 ~86.

[43] 曲晓辉,卢煜,张瑞丽.商誉减值的价值相关性——基于中国A股市场的经验证据[ J].经济与管理研究,2017(3):122 ~ 132.

猜你喜欢

高教探索(2016年12期)2017-01-09

新教育时代·教师版(2016年26期)2016-12-06

办公室业务(2016年9期)2016-11-23

中国市场(2016年38期)2016-11-15

时代金融(2016年23期)2016-10-31

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31

企业导报(2016年9期)2016-05-26