投资吸引力、融资约束与并购融资决策

2020-06-03 03:17蒋弘刘星柏仲

财会月刊·下半月 2020年5期

蒋弘 刘星 柏仲

【摘要】基于情绪ABC理论,通过构建上市公司投资吸引力综合评价体系,以2006 ~ 2017年A股上市公司作为研究对象,对上市公司投资吸引力与并购融资决策的关系进行研究。结果发现:上市公司投资吸引力越弱,公司面临的融资约束就越强,公司采用定向增发为并购项目融资的可能性也越高。中介效应检验显示,投资吸引力对并购融资决策的影响以融资约束作为传递中介。研究还发现:制造业上市公司会面临更强的融资约束,也会更倾向于采取定向增发为并购项目融资;并购融资所需要的资金减少时,上市公司选择定向增发的概率会提高。由此可知,上市公司可以通过改善自身状态来提升投资吸引力,以摆脱较强的融资约束。在分析上市公司的并购融资决策时,更需要关注“具体融资方式偏好”。

【关键词】投资吸引力;并购;融资约束;定向增发;情绪ABC

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2020)10-0035-9

一、 引言

在人类社会中,吸引力是真实存在的力量。事物之间的吸引力会影响人的决策行为已经得到越来越多的研究证实。然而,由于概念定义的模糊和衡量方法的缺失,上市公司的投资吸引力虽然在现实生活中得到相当多的关注,但学术研究对其在公司并购融资决策中的作用却鲜有涉及。

并购作为促进上市公司发展的一项重要活动,通常需要借助外部融资来满足项目的资金需求,上市公司的并购融资决策也因此成为人类复杂且重要的决策行为之一。通过分析上市公司投资吸引力对并购融资决策的影响及其传递路径,可以深入洞悉并购融资方式选择的主要动机,从而准确把握个体决策行为中存在的共性,具有一定的理论价值和现实意义。

关于事物的吸引力,最早见于心理学文献,之后其他领域的学者对此也展开了研究。Blau[1] 认为,事物产生的吸引力取决于双方的预期。在双方关系中,如果一方觉得另一方具有吸引力,就会表现得积极主动[2] 。研究显示,具有吸引力的个体更容易获得他人的正面评价、良好对待和积极合作[3-5] 。汝涛涛等[6] 发现,面对高面孔吸引力的记录员,被试者在向其报告预测结果时会表现得更加诚实。Baxter[7] 指出,客户的财务吸引力越强,供应商做出的承诺水平就越高,提供给客户的待遇水平也越高。而关于并购融资决策的影响因素,学者们从目标资本结构、公司基本能力、公司股权结构等角度取得了一定的研究成果[8,9] 。总体而言,在经济管理领域,有关事物吸引力与人类决策行为两者关系的研究尚处于发展阶段,对上市公司投资吸引力很少涉及。同时,对于并购融资决策的影响因素,现有研究缺少统一的理论框架,鲜有研究将上市公司投资吸引力与并购融资决策结合起来进行分析。按照本文的研究思路,并购融资决策的大多数影响因素都可以纳入投资吸引力这一范畴中。

本文的主要贡献在于:①对上市公司的投资吸引力进行了定义;②就衡量上市公司的投资吸引力构建了方法;③获取了上市公司投资吸引力会显著影响并购融资决策的经验证据;④发现了上市公司投资吸引力对并购融资决策的影响通过融资约束进行传递的现象。

二、 理论分析与研究假设

按照心理学家Ellis[10] 提出的情绪ABC理论,激发事件A(Activating Event)只是引发情绪和行为后果C(Consequence)的间接原因,而直接原因则是个体对激发事件A的认知和评价所产生的信念B(Belief)。将该理论应用于资本市场,那些直接反映上市公司状态的事实只是影响投资者行为的间接因素,而直接因素则是投资者由此所产生的对上市公司的看法。这种看法作为一种投资源动力,能够驱动或者限制投资者的投资。由于投资者对上市公司的看法是对公司目前状态进行综合考量的结果,因此,本文将“基于对上市公司资源、能力、素质、声誉等状态的综合评价,驱动或限制投资者投资行为的主观力量”定义为上市公司的投资吸引力,并据此展开理论分析。

从资源上看,资产规模大、资金充裕的公司面临的融资约束小,而资产规模小的公司会遭遇融资抑制[11] 。从能力上看,公司的盈利能力是银行发放贷款时会考虑的重要因素,盈利能力的提高对缓解融资约束具有积极作用[12] 。股权集中度较低、董事会规模较大表明公司具有较强的治理能力,治理能力强的公司其融资成本较低[13] 。从素质上看,自愿披露社会责任信息、内部控制鉴证报告、无形资产信息能够显著缓解公司面临的融资约束[14,15] 。公司披露的会计信息质量越高,融资成本就越低[16] 。从声誉上看,良好的社会声誉能够帮助公司获得融资[17] 。上述结论都可以归结为充分、积极的信号传递能够减少资金供需双方之间因信息不对称所产生的逆向选择和道德风险问题,使得交易意愿上升,交易成本下降,公司融资于是变得更加容易,反之,则会变得更加困难。据此,本文提出如下假设:

假设1:并购融资前,上市公司的投资吸引力越弱,公司面临的融资约束就越强。

研究发现,公司并購中支付的现金主要来自债权融资[8] 。陆正飞、叶康涛[18] 在分别测算了我国上市公司股权再融资和债权融资的成本后发现,股权再融资成本不是绝对意义上低于债权融资成本的。在我国资本市场,由于股市和债市的联动效应,股权融资成本降低的同时,债权融资成本也会降低[19] 。廖理、朱正芹[20] 的研究则进一步显示,上市公司的债权融资成本低于股权再融资成本。然而,投资吸引力小的上市公司由于受到很强的债权融资约束,无法通过大量举债的方式来支付并购资金[21] ,股权再融资成为其唯一的选择。

但是,这会产生两个问题:第一,按照大股东控制理论,公司的控制权会为控股股东带来私有收益。而股权再融资容易导致并购方控股股东的控制权遭到稀释,这将让控股股东难以接受。研究显示,在股权再融资过程中,出资人确实具有明显的稀释股权的动机[22] 。第二,按照信号传递理论,负面信息会导致上市公司股价大幅下跌和负的异常收益率。如果股权再融资方案因被证监会否定或其他原因而未能实施,上市公司需要对外披露,这将向市场传递并购可能失败的负面信号,引发股价波动。

针对第一个问题,有学者指出,定向增发在为企业的并购活动获取足够资金的同时,能够有效控制出资人持股比例,维持控股股东的控制地位。而且,如果定向增发的对象是目标企业的股东,就实现了融资方式与支付手段的统一。目标企业股东既是名义上的上市公司融资对象,又是实质上的上市公司支付对象。并购方只需将目标企业的绝大部分股权采用换股方式收购,就能够达到其并购目的。由于可以不使用或少使用现金作为对价,并购方面临的资金压力很小。已有研究发现,遭受强融资约束的公司在并购中更倾向于采用股票支付[23] 。并且,倘若控制权被稀释的可能性降低,控股股东也会选择股票作为支付手段[24] 。

针对第二个问题,由于定向增发相对于公开增发和配股而言具有发行条件宽松、审批流程简捷、定价方式灵活等特点,已经成为上市公司股权再融资的主要方式,年均发生次数远大于公开增发和配股[9] 。而且在我国,宣告定向增发的上市公司能获得正的股东财富效应,宣告效应显著好于公开增发和配股[25] 。因此,定向增发比其他股权再融资方式更容易得到上市公司的青睐、投资者的追捧和监管部门的支持,定向增发方案成功实施的可能性更高。据此,本文提出如下假设:

假设2:上市公司的投资吸引力越弱,公司采用定向增发为并购项目融资的可能性越高。

假设3:上市公司投资吸引力对并购融资决策的影响以融资约束作为传递中介。

三、 研究设计

(一)样本选择和数据来源

本文选取2006 ~ 2017年A股上市公司作为研究对象,从CSMAR数据库以及上市公司公告中获取研究数据,通过对上市公司融资信息进行手工筛选,最终取得608个研究样本。

样本筛选方式如下:①选择融资属于股权再融资和债权融资的样本。②选择融资目的是吸收合并或控股合并目标企业的样本。③如果在同一年发生两次及以上并购融资,且对应的是同一家目标企业,那么,若这些并购融资采用的融资方式都相同,就将这些融资活动看作一次,融资资金加总合计;若这些并购融资采用的融资方式不同,那么就选择第一次使用的融资方式进行分析,这是基于重要性原则。④如果在同一年发生两次及以上并购融资,且对应的是并购不同的目标企业,那么,就选择融资资金最多的那一次使用的融资方式进行分析,这是基于代表性原则。⑤剔除并购融资方案最终没有执行的上市公司。⑥剔除金融类上市公司。⑦剔除数据缺失和数据异常的上市公司。

(二)变量设计

1. 上市公司投资吸引力的衡量。

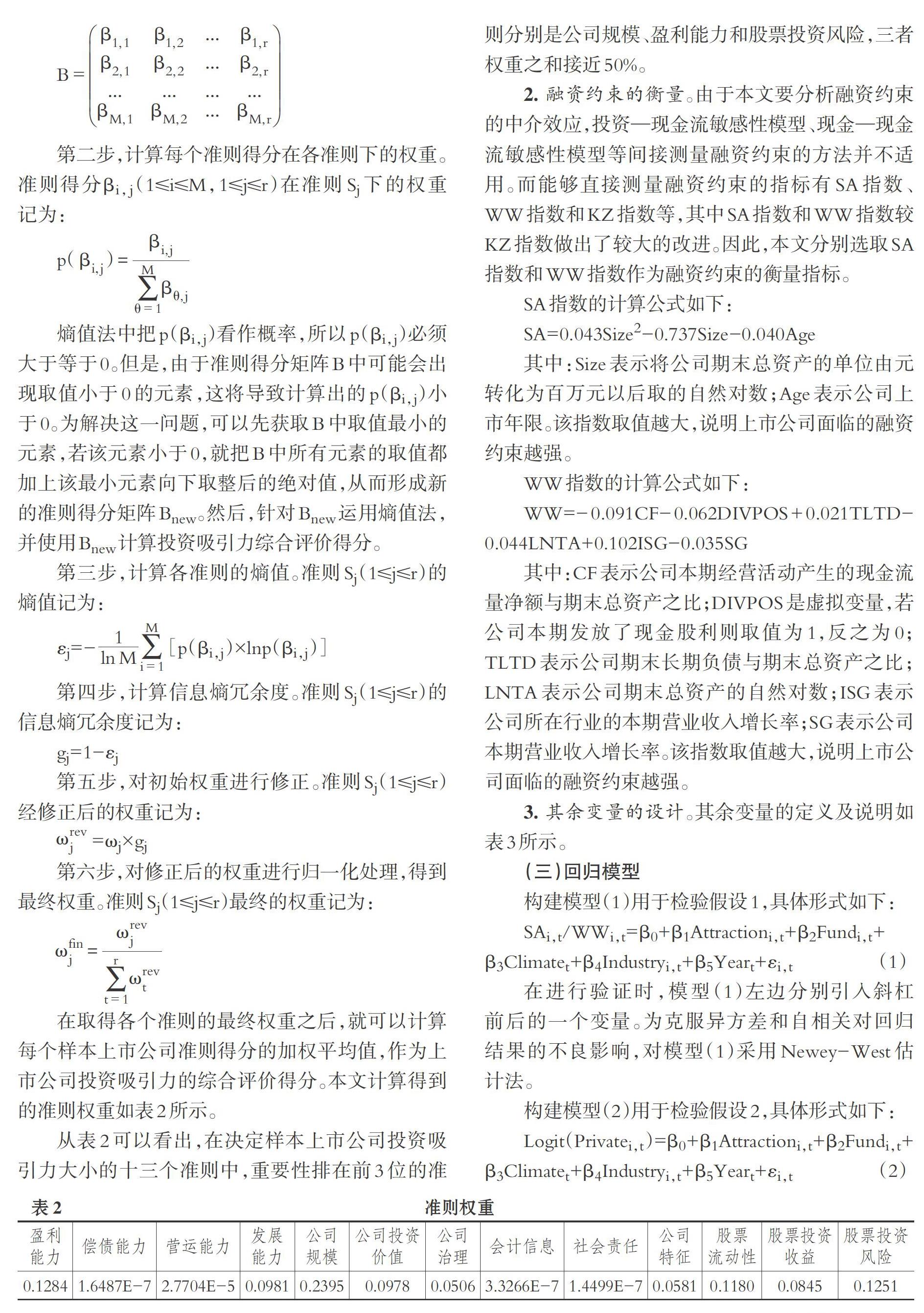

(1)评价体系的整体架构。本文基于情绪ABC理论,以保险公司在资本市场中的选股特征来构建上市公司投资吸引力综合评价体系。理由如下:机构投资者具有专业的投资团队,在信息来源、技术能力、决策理性等方面都优于个人投资者[26] 。从整体来看,我国资本市场上机构投资者的投资收益率高于个人投资者[26] 。因此,本文借助保险公司的选股特征来评价上市公司的投资吸引力。

本文构建的上市公司投资吸引力综合评价体系包括目标层、准则层、指标层三个层级。目标层是上市公司投资吸引力综合评价的结果;准则层是能够反映上市公司投资吸引力的各项准则;指标层则包含不同准则下的多个指标,这些指标的确定依据是保险公司的选股特征。通过对研究我国机构投资者持股偏好的文献进行系统性分析,本文总结出了保险公司的选股特征,构建上市公司投资吸引力综合评价体系的整体架构,该体系包含13个准则、35个指标,具体见表1。

(2)评价体系的变量处理。首先,对指标进行正向化处理。当保险公司持股偏好与指标正相关时,不做任何改变。当保险公司持股偏好与指标负相关时,若指标为连续变量,则其值取负;若指标为虚拟变量,则其值由1变为0,由0变为1。其次,对指标进行归一化处理。只针对已经正向化处理的连续变量指标。将变量的值除以全体样本该指标值之和的绝对值,作为变量新的取值。

(3)评价体系的数据计算。

其一,计算准则层准则得分。通过分析某一准则下所有指标变量的相关系数矩阵,并进行KMO检验和巴特利特球形检验,综合判断对这些指标变量是否适合做因子分析。如果适合做因子分析,则采用主成分法,按累积方差贡献率大于等于85%的标准提取因子。提取因子之后,采用常用的回归法获取因子得分,将各因子的得分和该因子的方差贡献率相乘,然后把乘积加总得到因子总分,作为对应准则的得分。如果不适合做因子分析,则进行如下操作:第一步,统计某一准则下各指标变量在知网文献库的文献中出现的频数。如果某一文献研究了我国保险公司的持股偏好,并在研究结论中指出某准则下的某指标对持股偏好有统计学上的显著影响,那么就记该指标出现的频数增加了1次,以此类推。统计结果见表1。指标频数是衡量指标间重要程度的依据。第二步,将各指标的频数归一化作为各指标的权重,进而计算指标的加权平均值,作为对应准则的得分。

其二,计算准则层准则权重。①初始权重的确定。准则层各准则的初始权重按准则频数经归一化处理之后取得。准则频数是衡量准则重要程度的依据。准则频数的取得以对应指标层的指标频数为基础,但并不是指标频数的简单相加。如果在統计某一准则的频数时,其对应指标层有2个及以上的指标在同一篇文献中出现,且都对保险公司持股偏好具有统计学上的显著影响,那么站在准则层面来看,由于这些指标都归属于同一个准则,准则频数只记增1次,以此类推。统计结果见表1。设有M个样本上市公司和r个准则,各准则分别为Sj(1≤j≤r)。对各准则的准则频数进行归一化处理,得到各准则的初始权重分别为ωj(1≤j≤r)。②熵值法修正权重。熵值法的原理是:若各上市公司在某一准则上的得分差异越大,信息熵冗余度就越大,那么该准则在综合评价中所起的作用就越大,所占的权重理应越大;反之,权重越小。具体操作如下:

熵值法中把p(βi,j)看作概率,所以p(βi,j)必须大于等于0。但是,由于准则得分矩阵B中可能会出现取值小于0的元素,这将导致计算出的p(βi,j)小于0。为解决这一问题,可以先获取B中取值最小的元素,若该元素小于0,就把B中所有元素的取值都加上该最小元素向下取整后的绝对值,从而形成新的准则得分矩阵Bnew。然后,针对Bnew运用熵值法,并使用Bnew计算投资吸引力综合评价得分。

在取得各个准则的最终权重之后,就可以计算每个样本上市公司准则得分的加权平均值,作为上市公司投资吸引力的综合评价得分。本文计算得到的准则权重如表2所示。

从表2可以看出,在决定样本上市公司投资吸引力大小的十三个准则中,重要性排在前3位的准则分别是公司规模、盈利能力和股票投资风险,三者权重之和接近50%。

2. 融资约束的衡量。由于本文要分析融资约束的中介效应,投资—现金流敏感性模型、现金—现金流敏感性模型等间接测量融资约束的方法并不适用。而能够直接测量融资约束的指标有SA指数、WW指数和KZ指数等,其中SA指数和WW指数较KZ指数做出了较大的改进。因此,本文分别选取SA指数和WW指数作为融资约束的衡量指标。

SA指数的计算公式如下:

其中:Size表示将公司期末总资产的单位由元转化为百万元以后取的自然对数;Age表示公司上市年限。该指数取值越大,说明上市公司面临的融资约束越强。

WW指数的计算公式如下:

其中:CF表示公司本期经营活动产生的现金流量净额与期末总资产之比;DIVPOS是虚拟变量,若公司本期发放了现金股利则取值为1,反之为0;TLTD表示公司期末长期负债与期末总资产之比;LNTA表示公司期末总资产的自然对数;ISG表示公司所在行业的本期营业收入增长率;SG表示公司本期营业收入增长率。该指数取值越大,说明上市公司面临的融资约束越强。

3. 其余变量的设计。其余变量的定义及说明如表3所示。

(三)回归模型

构建模型(1)用于检验假设1,具体形式如下:

在进行验证时,模型(1)左边分别引入斜杠前后的一个变量。为克服异方差和自相关对回归结果的不良影响,对模型(1)采用Newey-West估计法。

构建模型(2)用于检验假设2,具体形式如下:

由于Private是虚拟变量,对模型(2)采用带稳健标准误的二项Logit回归。

对假设3则通过中介效应检验进行验证,具体见后文。

四、 实证分析

(一)描述性统计

主要变量的描述性统计结果如表4所示。

从表4可以看出,SA和WW的均值与中值相差很小,说明样本中融资约束弱和融资约束强的上市公司几乎各占一半;Attraction也有类似的情况,说明投资吸引力强和弱的样本公司数量大致相当;通过Private的频数统计可知,定向增发发生次数居于绝对地位,占比达80%以上,成为样本上市公司并购融资的主要方式。

(二)相关性分析

表5列示了主要变量的相关性检验结果。

从表5可以看出,除Climate和Year这一组自变量之间存在显著的强负相关关系外,自变量间的相关关系都很微弱。为了避免多重共线性造成回归估计失真,本文不同时将Climate和Year引入回归模型当中,而是分别报告回归结果。

(三)回归结果

表6、表7分别列示了模型(1)被解释变量为SA、被解释变量为WW的回归结果。

从表6和表7的回归结果可以看出,Attraction的系数都显著为负,表明上市公司投资吸引力越弱,面临的融资约束就越强,假设1得到验证。综合分析表6和表7还发现,Industry的系数都显著为正,表明制造业上市公司面临的融资约束较其他行业上市公司更强。我国制造业企业出于转型升级的目的,在规模扩张、技术改造、设备更新、研发投入、人才引进等方面都存在资金缺口。然而,由于我国制造业体量大、层次多、企业间差异显著,加上资本市场缺乏精准的金融需求定位,导致了资金供给在空间和时间上出现错配,加剧了制造业整体的融资约束。

表8列示了模型(2)的回归结果。从表8的回归结果可以看出,Attraction的系数显著为负,选择定向增发方式的几率比平均值是0.47[模型(2.1)和模型(2.2)中对应的几率比取平均],表明上市公司投资吸引力每减少一个单位,并购融资活动中公司采用定向增发的几率会增加1.13倍,上市公司更倾向于选择定向增发,假设2得到验证。通过表8还可以发现,制造业企业在为并购项目融资时更倾向于采取定向增发的方式。而且,并购融资资金需求越少,上市公司选择定向增发的概率越高。

定向增发方式之所以更容易被投资吸引力弱的上市公司、制造业上市公司、并购融资资金需求少的上市公司所采用,与其特点不无关系。通过表6和表7的分析可以看到,“投资吸引力弱”和“制造业”这两个身份标签已经与强融资约束紧密联系在一起,被贴上这些标签的上市公司之所以偏好定向增发,看重的是该融资方式的低门槛和低成本。由于定向增发对上市公司盈利能力、财务状况、融资规模没有特殊要求,审批周期较短,发行定价灵活,发行费用较低,上市公司可以相对便利地面向大股东融资或者引入战略投资者,从而在较短的时间内改变公司并购资金匮乏的局面。而并购融资资金需求少的上市公司更中意定向增发,除了上述原因,还在于定向增發允许以非货币资产作为对价,这就为换股并购提供了条件,从而达到少使用,甚至不使用现金来并购目标企业的目的。

(四)中介效应检验

在中介效应检验中,Private是被解释变量,Attraction是解释变量,SA、WW分别是待检中介变量。针对将虚拟变量作为被解释变量的中介效应检验,Iacobucci[27] 在参考因果逐步回归法的基础上进行了程序改良。主要过程是:第一,利用因果逐步回归法中的基本回归模型,根据模型等号左边变量的类型,选择不同的回归方式。若为连续变量则采用线性回归,若为虚拟变量则采用Logit回归。第二,利用回归取得的参数,计算zMediation检验统计量。第三,将zMediation的值与一定显著性水平上标准正态分布的临界值进行比较。如果zMediation的绝对值大于临界值的绝对值,则认为存在中介效应,否则就不存在中介效应。本文在Iacobucci[27] 方法涉及的两个基本回归模型中加入了控制变量(Climate和Year不同时引入),得到用于计算zMediation值的回归模型。具体模型如下:

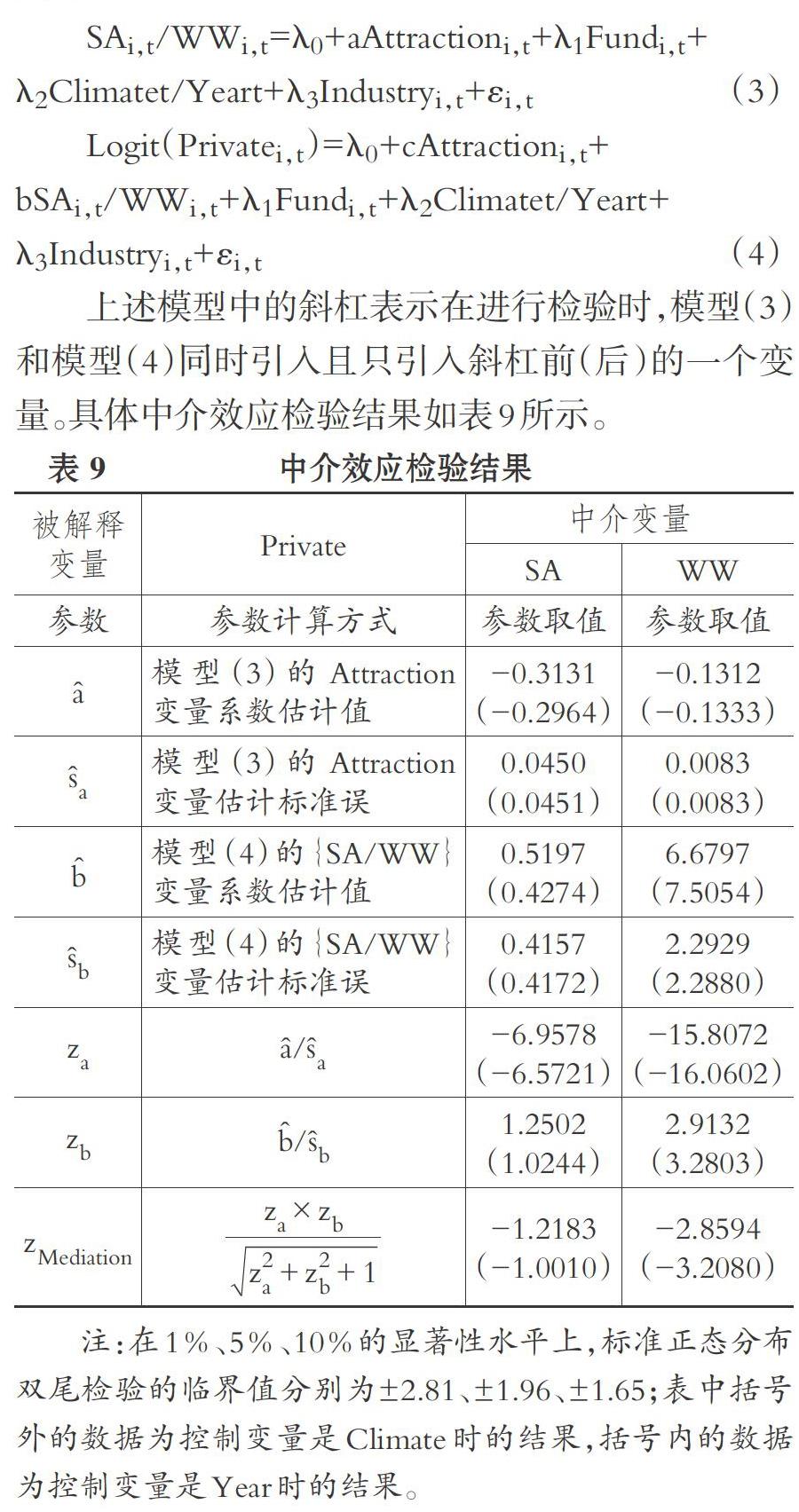

上述模型中的斜杠表示在进行检验时,模型(3)和模型(4)同时引入且只引入斜杠前(后)的一个变量。具体中介效应检验结果如表9所示。

从表9可以看出,当中介变量为SA时,zMediation的绝对值小于1.65。因此,以SA作为中介变量的中介效应在三种显著性水平上都不显著。而当中介变量为WW时,zMediation的绝对值大于2.81,所以WW作为中介变量在1%的显著性水平上具有明显的中介效应。综合以上结果可以发现,上市公司投资吸引力对并购融资决策的影响,存在通过融资约束变量WW这一中介进行传递的现象,假设3得到验证。至于为何通过变量SA没有检测出中介效应,这可能是因为SA指数与WW指数在构造上存在差异。

五、 结论与启示

(一)结论

本文应用情绪ABC理论,将上市公司投资吸引力定义为“基于对上市公司资源、能力、素质、声誉等状态的综合评价,驱动或限制投资者投资行为的主观力量”,通过建立综合评价体系对上市公司投资吸引力进行了衡量,并进一步分析了上市公司投资吸引力与并购融资决策的关系。

研究显示,上市公司的投资吸引力会显著影响并购融资决策,并且两者之间以融资约束作为影响传递的中介。具体而言,上市公司的投资吸引力越弱,会造成并购融资前公司面临的融资约束越强,进而使得上市公司选择定向增发为并购项目融资的可能性越高。研究还发现:相对于其他行业的上市公司,制造业上市公司面临的融资约束更强,也更倾向于采用定向增发融资;当并购融资需要的资金减少时,上市公司选择定向增发的概率会提高。

(二)启示

1. 正确认识投资吸引力的提升对上市公司摆脱较强融资约束所能发挥的作用。作为指导投资者投资的一种源动力,上市公司投资吸引力虽然是投资者将客观事实进行主观加工的产物,但依然立足于上市公司的真实状态。通过完善自身的资源、能力、素质、声誉等,上市公司能够向外界传递出投资吸引力增强的信号,进而获得更多的外部融资机会或者更低的外部融资成本,这进一步印证了“成人者必先自成”的道理。

同时,这也引发了另一种思考。基于投资吸引力在缓解融资约束中的积极作用,上市公司为了获得外部融资,可能出现通过虚增资产、收入等方式虚构投资吸引力的行为。一方面,做出合理投资决策的前提是保证上市公司会计信息的真实性。对会计信息真实性的检查和分析,应该放在投资活动的首要位置;另一方面,在判断公司是否值得投资时,应该适当选用一些不易被上市公司操纵的或者综合性较强的指标,比如本文的投资吸引力综合评价得分。

2. 关注上市公司并购融资时的“具体融资方式偏好”。本文的研究揭示了上市公司并购融资方式选择的动机,即公司选择定向增发的原因之一是为了规避融资约束带来的限制。由于定向增發在应用的条件和方式上存在的优势,让上市公司在面临融资约束时有了更好的选择,从而推动了定向增发呈现爆发式增长。在本文的研究样本当中,采用定向增发的上市公司有490家,占全部样本公司数量的80.59%,而其中进行过两次及以上定向增发的上市公司有54家,占全部样本公司数量的8.88%,由此可见定向增发在并购融资活动中的应用程度。由于该方式属于股权融资,仅从发生次数上看,就给人一种上市公司存在“股权融资偏好”的印象。然而,更值得关注的应该是上市公司的“具体融资方式偏好”。因为即使是同一类型的融资方式,也存在设计上的差异,而这些差异在并购融资决策中往往起到决定性的作用。仅仅简单地以上市公司偏好股权融资做结论,显然不利于准确把握决策背后的真正动机。

【 主 要 参 考 文 献 】

[ 1 ] Blau P. M.. Exchange and power in social life[M].New York: John Wiley,1964:222.

[ 2 ] Christiansen P. E., Maltz A.. Becoming an "interesting" customer: Procurement strategies for buyers without leverage[ J].International Journal of Logistics: Research and Applications,2002(2):177 ~ 195.

[ 3 ] Eagly A. H., Ashmore R. D., Makhijaniand M. G., Longo L. C.. What is beautiful is good, but… A meta-analytic review of research on the physical attractiveness stereotype[ J].Psychological Bulletin,1991(1):109 ~ 128.

[ 4 ] Langlois J. H., Kalakanis L., Rubenstein A. J., Larson A., Hallam M., Smoot M.. Maxims or myths of beauty? A meta-analytic and theoretical review[ J].Psychological Bulletin,2000(3):390 ~ 423.

[ 5 ] Chen J., Zhong J., Zhang Y. X., Li P., Zhang A. Q., Tan Q. B., Li H.. Electrophysiological correlates of processing facial attractiveness and its influence on cooperative behavior[ J].Neuroscience Letters,2012(2):65 ~ 70.

[ 6 ] 汝涛涛,范若琳,陈庆伟,李静华,莫雷,周国富.女性面孔吸引力的加工及其对男性诚实道德行为的影响:一项ERP研究[ J].心理科学,2017(6):1428 ~ 1434.

[ 7 ] Baxter R.. How can business buyers attract sellers' resources? Empirical evidence for preferred customer treatment from suppliers[ J].

Industrial Marketing Management,2012(8):1249 ~ 1258.

[ 8 ] Harford J., Klasa S., Walcott N.. Do firms have leverage targets? Evidence from acquisitions[ J].Journal of Financial Economics,2009(1):1 ~ 14.

[ 9 ] 蒋弘.上市公司大股东地位与并购融资决策[ J].财会月刊,2016(3):25 ~ 30.

[10] Ellis A.. The revised ABC's of rational-emotive therapy (RET)[ J].Journal of Rational-Emotive & Cognitive-Behavior,1991(3):139 ~ 172.

[11] 吴贾, 徐舒,申宇.公司融资约束对企业风险及股票价格影响的实证分析[ J].南开经济研究, 2014(5):54 ~ 71.

[12] 冯展斌.盈余质量、政治冲击与债务融资成本[ J].华东经济管理,2017(9):45 ~ 52.

[13] 王运通,姜付秀.多个大股东能否降低公司债务融资成本[ J].世界经济,2017(10):119 ~ 143.

[14] Goss A., Roberts G. S.. The impact of corporate social responsibility on the cost of bank loans[ J].Journal of Banking & Finance,2011(7):1794 ~ 1810.

[15] 姚海鑫,王轶英,王书林.无形资产自愿信息披露、融资约束与投资不足——基于中國高新技术上市公司数据的实证分析[ J].东北大学学报(社会科学版),2018(3):239 ~ 246.

[16] 支晓强,何天芮.信息披露质量与权益资本成本[ J].中国软科学,2010(12):125 ~ 131.

[17] 叶康涛,张然, 徐浩萍.声誉、制度环境与债务融资——基于中国民营上市公司的证据[ J].金融研究, 2010(8):171 ~ 183.

[18] 陆正飞,叶康涛.中国上市公司股权融资偏好解析——偏好股权融资就是缘于融资成本低吗?[ J].经济研究,2004(4):50 ~ 59.

[19] 徐浩萍,杨国超.股票市场投资者情绪的跨市场效应——对债券融资成本影响的研究[ J].财经研究,2013(2):47 ~ 57.

[20] 廖理,朱正芹.中国上市公司股权融资与债权融资成本实证研究[ J].中国工业经济,2003(6):63 ~ 69.

[21] Karampatsas N., Petmezas D., Tralos N.. Credit ratings and the choice of payment method in merges and acquisitions[ J].Journal of Corporate Finance,2014(25):474 ~ 493.

[22] 孙世攀,赵息,李胜楠.股权控制、债务容量与支付方式——来自我国企业并购的证据[ J].会计研究,2013(4):52 ~ 57.

[23] Faccio M., Masulis R. W.. The choice of payment method in European mergers and acquisitions[ J].The Journal of Finance,2005(3):1345 ~ 1388.

[24] Basu N., Dimitrova L., Paeglis I.. Family control and dilution in mergers[ J].Journal of Banking and Finance, 2009(5):829 ~ 841.

[25] 章卫东.上市公司股权再融资方式选择: 配股、公开增发新股、定向增发新股?[ J].经济评论,2008(6):71 ~ 81.

[26] 余佩琨,李志文,王玉涛.机构投资者能跑赢个人投资者吗?[ J].金融研究,2009(8):147 ~ 157.

[27] Iacobucci D.. Mediation analysis and categorical variables: The final frontier[ J].Journal of Consumer Psychology,2012(22):582 ~ 594.

猜你喜欢

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

中国集体经济(2016年26期)2016-11-19

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年10期)2016-06-04

企业导报(2016年8期)2016-05-31