政府会计制度下医院科研经费账务处理分析

2020-06-11 00:47余梅三

商情 2020年22期

余梅三

【摘要】公立医院自2019年1月1日开始实施政府会计制度,在新制度下,科研经费的核算由收付实现制转为权责发生制,对于科研经费的收入和支出核算都有很大的改变,本文通过分析新制度下科研经费收入和支出的账务处理情况,指出新制度下账务处理存在的一些问题,同时提出一下改进意见。

【关键词】政府会计制度;科研经费;会计核算

财会[2017]年25号文中指出:为了适应权责发生制政府综合财务报告制度改革需要,规范行政事业单位会计核算,提高会计信息质量,各级各类行政事业单位执行政府会计制度,自2019年1月开始执行。在新政府会计制度下,实行平行记账方式,财务会计实施权责发生制,预算会计实施收付实现制,形成了双功能、双基础、双报告的政府会计核算模式。在政府会计制度下,医院科研经费账务处理发生很大变化,而且复杂程度大大提高了。

(一)科研经费收入核算

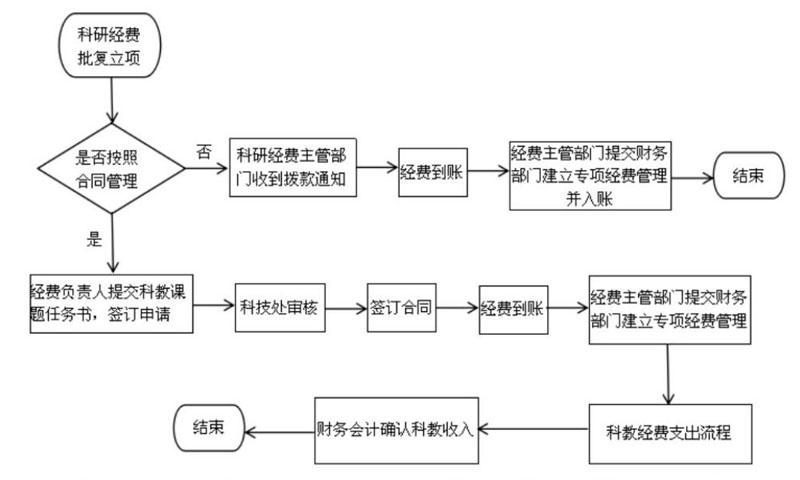

政府会计制度下科研经费入账流程如下图所示:

科研项目通常的业务流程是经费立项、签订合同、经费拨付、合同执行、结束。在旧制度下,医院在实际收到款项时确认科研收入,在这种情形下,若是拨款单位在拨付经费之前要求预开发票,就会造成收入确认不及时,难以全面、真实反映医院资产状况,另一种情况就是与其他单位合作,共同完成科研项目,由于拨款单位一般是将经费拨给项目牵头单位,再由牵头单位转拨至合作单位,在实际收到款项时,全额确认为科研项目收入,转拨经费至合作单位时,做科研项目支出处理,这样就导致虚增了科研项目的收入和支出,在政府会计制度下,财务会计采用权责发生制,以合同完成进度确认科教收入,可以避免旧制度下收入确认不及时、虚增科研项目收入和支出的情况,经费拨付通常有以下几种情形:

(1)科研经费采用预收款项方式,在实际收到预收款项时,财务会计:借记“银行存款”科目,贷记“预收账款-其他预收账款-科研项目”科目,预算会计:借记“资金结存-货币资金”科目,贷记“事业预算收入-科研项目预算收入”科目,在预收款项方式下,可以月底按照合同完成进度、累计发生支出占总支出的比例确认科研收入。

(2)科研经费采用应收款项方式,根据合同完成的进度,计算本期应收款项,财务会计:借记“应收账款”科目,贷记“事业收入-科研收入”科目,实际收到款项时,财务会计:借记“银行存款”科目,贷记“应收账款”科目,同时预算会计:借记“资金结存-货币资金”科目,贷记“事业预算收入-科研项目预算收入”科目。

(3)采用直接确认方式,实际收到款项时,财务会计:借记“银行存款”科目,贷记“事业收入-科研收入”科目,预算会计:借记“资金结存-货币资金”科目,贷记“事业预算收入-科研项目预算收入”科目,这种一般对于无需订立合同,金额小的科研项目。

(二)科研经费支出核算

科研经费支出分为直接费用和间接费用,直接费用指项目执行过程中可以直接计入项目成本的费用,包括设备费、材料费、测试化验加工费、差旅费、国际合作交流费等,间接费用是指在项目执行过程中无法在直接费用列支,包括日常消耗中心的水、电、气以及项目的绩效支出。

科研经费在入账时按照规定从科研经费提取一定比例的管理费,收到经费入账通知时,财务会计:借记“事业支出-项目间接费或管理费”科目,贷记“预提费用”预算会计:借记“非财政拨款结转-项目间接费用”,贷记“非财政拨款结余-项目间接费”。对于材料费、测试化验加工费、差旅费等收益性支出项目,财务会计在支出时全部作为费用化处理,计入当期损益,涉及到资金流出,还需同时进行预算会计核算,收益性支出项目在新旧制度下处理方法一致,对于设备费等资本性支出项目,由于其收益年限在一年以上,因此需要在不同月份进行摊销,例如课题组采购固定资产,在购买时,财务会计:借记“银行存款”科目,贷记“应付固定资产”科目,预算会计:借记“事业预算支出-资本性支出”科目,贷记“货币资金”科目,财务会计在以后月份计提相应的折旧费用,预算会计不做处理,如果资产存在预付款项和质量保证金情况下,预付款下,财务会计:借记“预付账款”科目,贷记“银行存款”,预算会计:借记“事业支出-科研项目支出”科目,预提质量保证金情况下,财务会计:借记“应付固定资产”科目,贷记“质量保证金”科目,预算会计借记“事业支出-科教项目支出”科目,同时借记红字“事业支出-待处理费用”科目,此番操作可以避免经费周期短于质量保证金的付款期限,造成真正付款时经费余额不足的情况,同时也可以保证预算会计的支出明细真实反映项目预算执行情况。新制度取消了旧制度下的代冲基金科目,将资产的折旧费用分摊到以后使用月份,可以真实反映资产的使用现状、真实价值等。

(三)实施政府会计制度下科研经费核算存在的问题

(1)科研经费收入确认难度加大,新制度下科研经费收入以权责发生制为原则,按照合同完成进度确认收入,因为测定合同完工进度都需要有統一的标准、方法及操作,对于科研合同来讲比较难确定,而且不同的项目所适用的标准和方法都不同,财务人员也缺乏专业的知识来判断合同完工进度。

(2)科研项目在结题验收归集成本时存在难度,由于科研项目是按照项目合同书中的费用分类归集成本,具体包括设备费、材料费、测试化验加工费等,而在预算会计中,并没有完全按照这些分类设置科目,因此在项目结题验收时统计预算执行情况带来不便,而在拆分科目时又容易出错,降低工作效率。

(3)增加往来款的核算难度,新制度下科研经费入账通过“应收账款、预收账款”科目核算,在确认收入时,才将“预收款项”转入科研收入,增加了财务人员在往来款项管理中的工作量和工作难度。

(四)对策和建议

(1)完善财务科目体系的设置,在设置会计科目体系时充分考虑科研预算项目,可以通过科目或者辅助核算项的形式,设置核算明细(设备费、材料费、差旅费、因公出国费等),提高科研账务处理的准确性及减少财务人员对账难度。

(2)加强信息化建设,新制度下账务核算需要同时进行财务会计和预算会计的处理,完全依靠人工不仅工作量大,而且出错率高,必须依靠信息化系统的使用,完善科研管理系统、合同管理系统、财务系统一体化建设,优化升级合同信息管理系统,规范合同的条款和形式,自动提取和识别收入确认的关键信息,如:合同 期限、完工进度、工作量等,可以实现自动确认科研收入,科研管理系统建立科研预算项目同财务系统预算会计科目之间的映射关系,自动归集科研项目的成本、计算科研项目的预算执行情况。

参考文献:

[1]财政部.政府会计制度——行政事业单位会计科目和报表.2017.

[2] 席明晓、梁珍珍.浅析政府会计制度下公立医院财务管理.

[3]郝来弟.政府会计制度下事业单位科研项目核算及管理办法的探讨[J].行政事业资产与财务,2019.

猜你喜欢

今日财富(2022年15期)2022-05-24

商业文化(2021年15期)2021-07-27

今日财富(2019年22期)2019-08-26

财经界·下旬刊(2019年7期)2019-08-09

今日财富(2018年11期)2018-05-14

商情(2017年29期)2017-09-14

新会计(2017年6期)2017-07-12

会计之友(2017年8期)2017-04-26

商业会计(2017年6期)2017-04-06

科技资讯(2014年33期)2015-03-23