增值税改革对煤炭采掘业税负的影响

2020-06-11 00:47杨杰

商情 2020年22期

关键词:增值税

杨杰

【摘要】煤炭是我国最重要的基础能源,在一切能源消费总量中占有主导地位。为国民经济的发展提供了强大的能源支撑,为国家的财政做出了巨大的贡献。然而,随着煤炭行业“黄金十年”的结束,在深化供给侧改革和煤炭进口的影响下,煤炭企业的发展遇到了瓶颈。合理的增值税政策是煤炭企业健康发展的必要条件之一。

【关键词】煤炭采掘业;增值税;税负研究

一、论增值税政策变化对煤炭企业税负的影响

增值税的一般计税依据为增值额,作为流转税可以环环抵扣,因此需要在产业链中分析其对各个产业的影响。以简化的“煤—火电—消费者”产业链为例,分析税率下调和抵扣范围扩大两种政策对煤炭企业的影响。

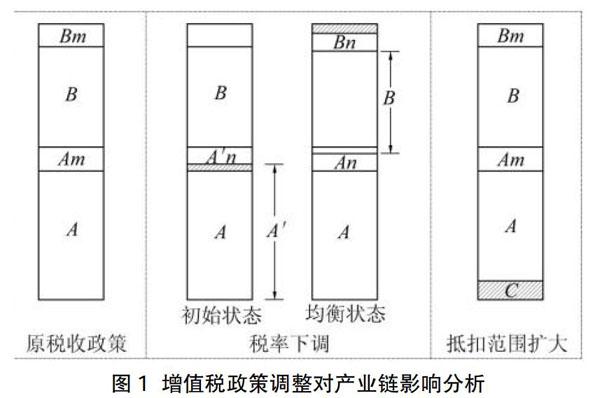

(1)增值税税率下调。增值税政策调整对产业链影响如图1所示,设煤炭企业实现增值额为A,火电厂实现增值额为B,增值税初始税率为m。由于煤炭处于产业链最上游,直接从自然界获取产品,可假设初始价值为0。在原税率下,火电厂以A+Am的价格购入原材料,其中含可抵扣的增值税进项税额Am。以A+Am+B+Bm的价格售出给消费者,销项税额为Am+Bm,进项税额为Am,实际支付的增值税为Bm。当税率下调为n后,煤炭企业为获得减税的红利,会选择试图继续以A+Am的价格将煤炭出售给火电厂。此时火电厂的购入价含有可抵扣的增值税进项税额为A×。由n

(2)增值税抵扣范围扩大。当增值税抵扣范围扩大,煤炭企业获得价值为C的可抵扣的进项税额,此时煤炭企业维持原价A+Am向下游火电厂售煤,由于增加了C的可抵扣进项税额,实际支付增值税为Am-C,从而获得阴影部分的抵扣收益。此时火电厂的购入价不变,含有可抵扣的增值税进项税额仍为Am,对火电厂进行增值税抵扣没有影响。其他条件不变的情况下,市场均衡状态的煤炭价格与电价均不变。因此,擴大增值税抵扣范围才能真正让企业享受减税红利,仅仅通过下调税率并不能达到提升企业盈利水平的目的。由于增值税税率下调会减少下游企业可抵扣进项税额,上游企业很难继续以原含税价出售。虽然表面上增值税税负率可能下降,但实际税负的转嫁受企业议价能力的影响,上游企业很可能不得不以降价的形式让出减税红利。

二、降低煤炭企业增值税税负的制度设计

(1)扩大增值税抵扣范围。煤炭企业的增值税抵扣范围限制是造成煤炭企业增值税税负过高的根本原因。根据马克思剩余价值理论,像一般制造业一样,将煤炭企业的增值税抵扣项目扩大到全部的物化成本上,并非是“非分之想”,而是煤炭企业享受国民待遇的基本诉求,而且在政策上已有先例 。建议将以下成本纳入煤炭企业的增值税抵扣范围。①资源成本。国家税务总局公告规定,房地产开发企业可以扣除当期销售房地产项目对应的土地价款后的余额后计算销售额,相当于房地产企业能够抵扣土地成本。比如,煤炭企业支付的采、探矿权价款本质属于为获取原材料所有权发生的必要支出,应当在计缴增值税时合理计入成本。建议按照上述文的规定,参照房地产企业扣除土地价款的方法,将资源成本(主要是采矿权、探矿权、资源税、年矿权使用费)分摊扣除。具体税率按照国务院或相关部局制定。具体公式为:应纳税额=现行政策应纳增值税-当期允许扣除的资源成本/(1+增值税税率)×增值税税率当期允许扣除的资源成本=(当期销售的煤炭数量÷整个煤田储量)×资源成本。②环境成本。财政部第140号文件中规定,房地产开发企业在购买土地向有关政府部门支付地价后,在能够提供材料证明拆迁补偿费真实性的情况下,可以在计算增值额时将支付的拆迁赔偿费和前期土地开发费扣除。而煤炭采掘业的拆迁补偿费、青苗赔偿费以及土地塌陷费,在性质上与房地产开发企业的购买土地时支付的土地价款、拆迁补偿费用和土地前期开发费用极为相似,应当在税收制度上统一口径,采用相似的抵扣政策,实现真正的税收公平。煤炭企业的环境成本包括塌陷搬迁费、青苗赔偿费、排污费、排矸费等。这些费用发生时通常不能取得增值税专用发票,制度设计时可以参考采购农产品时进项税额的处理办法或者采用由税务部门核准的办法。③贷款费用。煤炭企业既是劳动力密集型企业也是资金密集型企业。以H矿业集团为例,利息费用占全部成本的17.45%,但根据目前增值税制度的规定,企业支付的利息不能计作增值税抵扣项目,这无疑会给存在大量贷款的煤炭企业带来沉重的负担,而且会造成重复征税,不符合增值税的基本原理,更不利于促进二三产业之间的融合。建议在增值税后续改革中进一步完善抵扣链条,使我国增值税在覆盖范围和运行机制上与国际惯例更好地接轨。

(2)扩大抵扣范围对税负影响程度测算。假设煤炭企业的资源成本、环境成本和利息成本均是增值税抵扣项目,以现行13%税率为基准,计算抵扣范围扩大后的增值税税负,并与现行增值税制度在13%税率下的税负水平进行比较。可以发现,采用扩大抵扣范围后,煤炭企业增值税税负可降至3%到4%,达到一般工业生产企业的平均水平。

(3)对煤炭企业的资源进行整合。在现阶段我国煤炭企业的发展来看,我国的煤炭产业还处于制度转变的阶段,所以对我国现有煤炭企业的资源进行整合,可以说是未来我国煤炭企业发展的重要方向。通过先进的科学技术加快现代化煤矿的建设,使得煤炭产业向着信息化、现代化、科技化以及规模化的方向快速发展。

总之,提出的将煤炭企业增值税抵扣项目扩大到资源成本、环境成本和利息费用,不仅有理论依据,而且在实践上也是可行的,可以保证煤炭企业的增值税税负与一般工业企业持平。

猜你喜欢

三联生活周刊(2018年34期)2018-09-05

中国水运(2018年5期)2018-07-12

财讯(2018年1期)2018-05-14

债券(2017年7期)2017-09-05

商业会计(2017年1期)2017-03-16

中国总会计师(2016年7期)2016-10-31

商业会计(2016年11期)2016-10-20

商业会计(2016年3期)2016-03-11

中小企业管理与科技·下旬刊(2009年12期)2009-06-21