浅谈存量房交易监管资金财务管理

2020-06-21 15:03马腾

中国房地产·综合版 2020年5期

马腾

摘要:无锡市存量房交易资金监管自实施以来实现了服务可视、监管透明、交易高效、资金安全,能够充分保障交易方的合法权益,但是由于监管资金的体量巨大,进出监管账户频繁,有别于单位日常行政收支,对监管资金进行有效的财务管理已成为监管机构一项新的课题

关键词:存量房;监管资金;财务管理

中图分类号:F293

文献标识码:B

文章编号:1001-9138-(2020)05-0057-60

收稿日期:2020-03-31

自2018年1月1日起,《无锡市存量房交易资金监管办法(试行)》正式施行,无锡市房屋交易管理中心(以下简称监管机构)具体实施无锡市区存量房交易资金监管工作。通过开没监管专用账户(以下简称监管账户)、制订操作流程、确定监管服务银行、构建信息系统等工作,监管机构已为众多无锡市民提供购房资金安全保障。由于存量房交易涉及的资金情况复杂,迫切需要对监管账户中的资金进行全流程全方位财务管理,经过两年的运行,监管机构为此积累了一些经验。

1 监管资金财务管理有益经验

1.1 制度体系作为财务管理基础

作为一项关系存量房交易方、银行、房产中介等多主体的监管措施,制度体系的建立明确了各利益相关者的权责,与此关联的财务管理涉及的操作基于此也有据可依。首先,《无锡市政府办公室关于印发无锡市存量房交易资金监管办法(试行)的通知》(锡政办发[2017] 235号)规定了监管账户开设主体、收支与核算限制、资金划转方式;其次,《无锡市住建局关于印发(无锡市存量房交易资金监管服务操作细则)的通知》(锡建房市[2017]8号)明确了资金存入的前提、资金出入的基本操作流程、监管机构与监管服务银行之间对资金的管理职责权限;再次,《无锡市住建局关于印发(无锡市住房和城乡建设局资金存放内部管理制度)的通知》(锡建发[2018] 54号)强调了监管服务与资金存放银行的选择方式、资金保值增值方法、各类存放措施的审批流程。建立完整的制度体系对监管资金财务管理提出了框架性合规性基础。

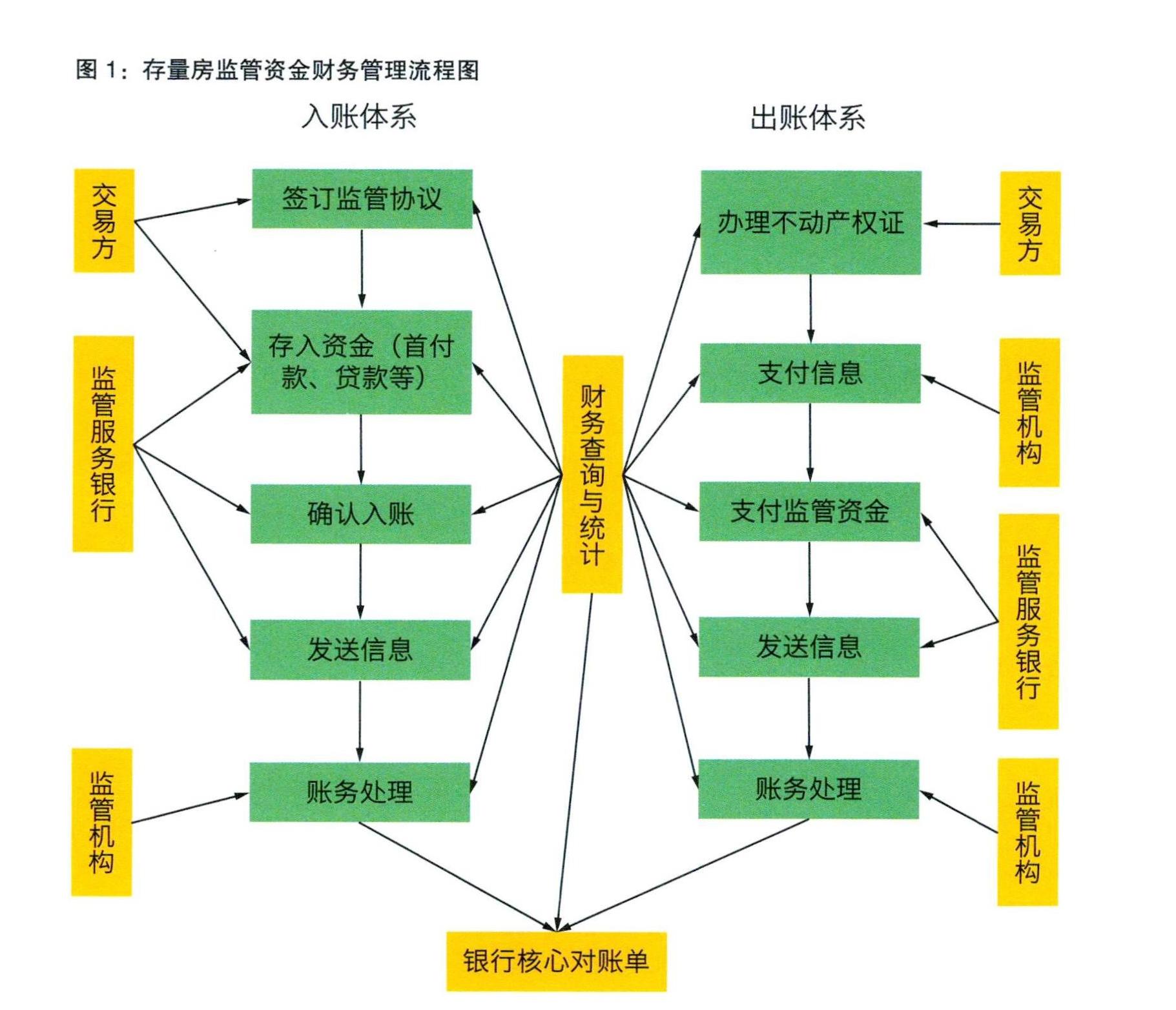

1.2 规范化流程作为财务管理抓手

流程化管理作为当前主要公共管理模式于实务中广泛应用,监管资金财务管理也使用该管理方式,提高入账出账的秩序化标准化,控制因操作人员变动带来的风险,见图l。

通过制订存量房监管资金财务管理流程图,监管机构将财务管理各项工作融于监管业务流程的各个环节中,确保各项业务执行的同时有相应财务管理措施与之配套。在监管资金入账体系中,各类存入资金由监管服务银行进行确认,入账金额、资金性质以及相关的交易方信息等由其通过监管信息系统传送至监管机构,监管机构据此进行会计账务处理。在监管资金出账体系中,交易方完成不动产转移登簿后,监管机构向监管服务银行发起支付指令,监管服务银行支付完成后同样将相关信息通过监管信息系统传送至监管机构,监管机构据此进行会计账务处理。在两个体系的各环节各节点,都进行财务查询与统计,并将之与会计账目、银行核心对账单进行核对,及时查找并解决监管运行中出现的问题。

1.3 信息系统作为财务管理保障

2018年监管账户入账金额达174亿元,2019年入账金额更是达到了200亿元,由此看来,监管涉及的资金量是比较大的;另一方面,存量房交易涉及定金、首付款、商业贷款、住房公积金贷款、经济适用住房货币补贴款等,各类资金所有者将资金存入监管账户有既定的计划或是审批流程,存入时间有所差异,又由于无锡市存量房成交套数居于全国前列,乘数效应导致交易资金出入账频次极为活跃。以上两个因素要求最大限度减少人工干预情况发生。传统的支票、网上银行无法满足监管资金的日常人账确认与拨付要求,因此监管机构建立了监管信息系统保障各类数据和文字信息传输的准确性。通过与各监管服务银行系统、不动产登记系统、存量房备案系统的对接,监管信息系统整合各类数据,为财务管理提供多种类原始财务数据。监管机构还设计开发了基于资金监管的财务信息模块,能直接生成会计凭证,实现业务数据与财务数据的共享使用,方便各项财务数据分析,为有效决策提供科学依据。

2 当前存在问题及分析

2.1 会计核算暂无明确制度依据

由于监管账户开设在监管机构名下,因此监管机构必须对监管资金进行会计核算。监管资金作为新生事物,其本身的性质与目前的会计制度并不相适应。首先,监管机构作为事业单位,其会计核算需执行《政府会计准则》与《政府会计制度》,但是在这些制度体系中,并没有对此类资金进行会计核算规范。其次,从监管资金来说其符合《政府会计准则第5号——公共基础设施》的部分定义“公共基础设施是指政府会计主体为满足社会公共需要而控制的资产”,但是该准则认为公共基础设施“一般不可移动”,公共基础设施至少是固定资产,范畴上排除了作为货币资产的监管资金。再次,由于监管资金的存人情况取决于存量房交易方的行為,监管机构无法比照住房公积金或社保基金对缴存对象发出指令(例如调整缴存额上下限、缴存比例等),人为直接控制入账金额的增减,因此,监管资金的人账不能以收入支出方式进行核算。

2.2 监管服务银行财务处理方式不尽相同

各监管服务银行承担监管资金的入账确认、信息报送、支付划转等工怍,资金监管的主要操作均由其完成。由于每家监管服务银行的内部制度、控制模式、数据系统等都存在差异,且目前无锡市共有15家监管服务银行,使得监管机构需对每家监管服务银行使用个性化管理方式,增加了时间成本。存量房资金监管是一个系统工程,涉及银行体系的各个层面,监管机构在财务管理的具体工作上往往要与监管服务银行的众多内设部门、网点进行协调,沟通成本较高。

2.3 财务风险管理有待提高

作为监管资金的管理者,监管机构需对每笔入出账资金进行监控。目前监管机构与各监管服务银行均为单边双向财务信息传递,无第三方直接核实。若监管信息系统传输发生错误或遗漏,财务信息在传输过程中会失真,监管机构需通过银行核心对账单进行核对,不能在第一时间发现并处理问题。交易方、监管服务银行、监管机构均会对财务数据处理与传输,在各节点转换中,若处理有延迟,就会产生未达账项,导致账实不符。

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

上海房地(2019年9期)2019-10-22

消费导刊(2018年8期)2018-05-25

中国经济周刊(2017年24期)2017-06-29

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28

河南科技(2014年22期)2014-02-27