福建省元器件业上市公司财务状况评价

——基于因子和聚类分析

2020-07-02 13:15李煜嵘

福建质量管理 2020年12期

李煜嵘

(福州大学经济与管理学院 福建 福州 350000)

一、引言

在福建省上市公司中,电子行业上市公司数量居首。福建省政府办公厅在2018年2月发布了《关于加快全省工业数字经济创新发展的意见》提出加快工业企业数字化升级步伐、打造数据驱动的工业新生态等五个方面内容,预计到2020年福建电子产业规模超过1.2万亿元。2020年年初新基建这一概念提出之后,从中央到地方积极响应,备受企业和资本市场热捧。新基建正助力产业升级,为中国经济增添前进新动力。作为新基建的重要组成内容,电子产业在福建省有着极为光明的发展前景,该行业上市公司财务经营状况应该引起足够的关注。本文首先总结了因子分析和聚类分析用于评价公司财务绩效的国内外研究状况,介绍了研究所选取的用于衡量企业财务绩效的几个主要指标。其次通过因子分析法得出各公司财务绩效评价综合因子得分,根据提取的因子对公司进行聚类分析。接着根据评价结果对研究对象主要财务问题进行深入剖析与总结。最后,本文针对福建省电子行业上市公司财务问题为其未来良性发展提出建议,以此来推动福建省上市公司龙头行业的发展。

二、文献综述

(一)国外研究现状。Serpil Canbas,Altan Cabuk和 Suleyman Bilgin Kilic(2005)[1]利用因子分析法研究国外对财务绩效评价的研究;Sandra Moffett和Rodney Macadam(2009)[2]在对企业的经营管理活动进行分析时引入了因子分析法,研究结果表明:因子分析法使研究分析结果更全面客观,所得到的评价结果具有更现实的经济意义;Hsin和Jia(2013)[3]综合使用因子分析对某经济部门投资的项目为样本对绩效进行评价;Goyal、Rahman和Kazmin(2013)[4]则是以1992到2011年的总计101篇绩效评价相关文献进行聚类分析,发现大多进行绩效评价研宄的国家都是发达国家,发展中国家的研究十分弱势。

(二)国内研究现状。统计分析方法在我国企业管理中应用较为普遍。黄生权和黄亚(2015)[5]认为因子分析方法能全面分析企业财务风险,帮助企业管理层实时掌握公司财务潜在风险。近五年来,国内学者运用因子分析和聚类分析,在许多不同行业上市公司展开研究,并从分析结果中取得不少成果。吕振君(2013)[6]选取了厦门象屿股份等50家物流上市公司2011年数据作为研究对象,利用四个因子来分析主要财务指标,对不同类的企业提出针对性的改进建议;王伟(2013)[7]选择海尔集团十年财务数据,从盈利能力、营运能力和成长能力三方面出发选取了13个财务指标,通过提出三个因子反映了海尔集团近十年的财务状况和动态变化;游怡、刘婉璐(2014)[8]对68家通讯行业上市公司2013年第一季度财务状况进行研究,从11项指标中提取出三个公共因子,通过计算各因子得分与总得分对公司进行排名,并根据提取的因子对公司进行聚类分析,将 68 家公司分为实力公司、普通公司、潜力公司三类,为公司经营者进行经营决策和投资者进行投资决策提供一定依据;陈晶璞、李艳萍(2014)[9]选择45家金融上市公司作为研究样本,提取四个因子,并依照总因子得分对所有上市公司进行排序,为市场投资者提供了较为理性的投资依据;邱玉兴、程世华(2015)[10]以我国48家电力上市公司2009—2013年的财务数据为研究样本,用因子分析法提取了五个因子,对样本企业的财务质量进行实证分析。研究结果反映了电力公司发电、输送、销售等各环节的财务质量,为电力资源市场化及民间资本进入该行业提供参照数据。

通过国内外学者的研究现状可以发现,因子分析和聚类分析在公司绩效评价方面的研究已日趋广泛深入,涉及物流、金融机构、通讯、制造业、能源、林业等多个行业。但基于因子分析和聚类分析对电子行业上市公司财务绩效评价研究较少,且研究对象来自多个省份,考虑到不同省份可能存在地域因素影响,本文单独选取福建省电子行业上市公司进行研究。

三、财务绩效评价模型的构建

(一)数据来源和指标选取。本文所得数据来源于巨潮资讯网中所披露的9家福建省电子行业上市公司2019年年度报告。通过阅读现有的文献并结合电子业上市公司的自身特点,分别从偿债能力、运营能力和盈利能力三个角度,选取十个财务指标,运用因子分析法构建财务状况评价体系,所选的十个指标,分别为:X1产权比率;X2资产负债率;X3每股收益;X4净资产收益率;X5销售净利率;X6总资产周转率;X7流动比率;X8流动资产周转率;X9应收账款周转率;X10成本费用利润率。

(二)因子分析

1.标准化原始数据

由于选取的评估指标有不同的测量单位,为了消除不同变量之间由于计量单位和数值大小造成的误差,原始数据通过SPSS软件标准化。公式为X’=(X-x)/s,其中 x 为变量的均值,s为标准差。

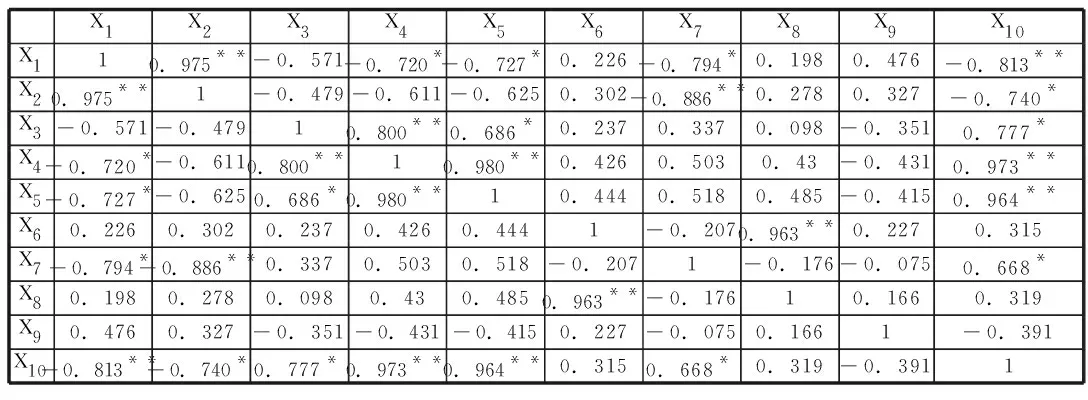

2.相关性分析

运用SPSS软件,求解标准化后的各变量间的相关系数,所得结果如表1。由表1可知除了每股收益与流动资产周转率、总资产周转率与成本费用利润率、流动比率与应收账款周转率、应收账款周转率与成本费用利润率的相关系数偏低外,其余各财务变量间的相关系数均正常,这说明本文可以运用因子分析法进行数据分析。

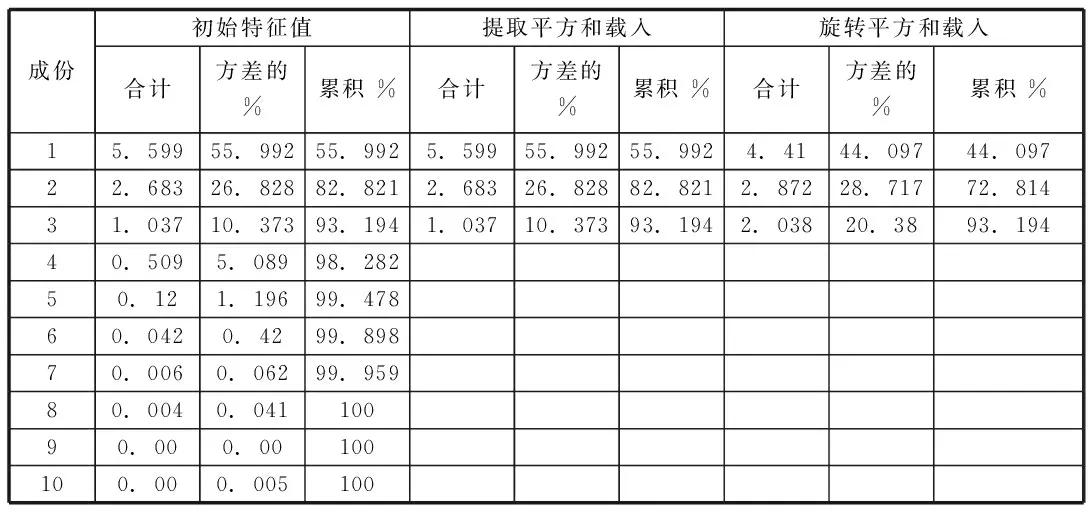

3.求解公共因子

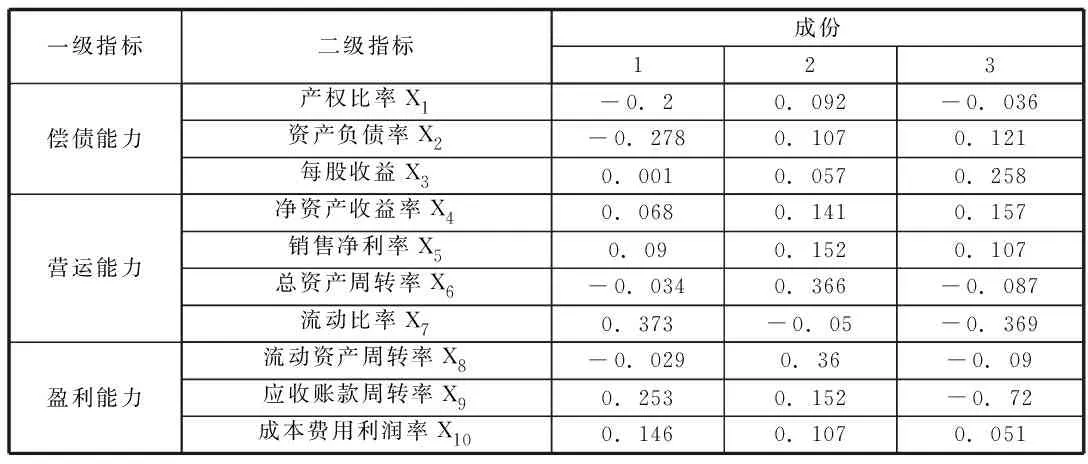

运用SPSS软件中的因子分析提取公因子,前三个因子的累计方差贡献率为93.194%,因此在分析时选前三个公因子。运用 SPSS中的最大方差法对因子进行旋转,得到旋转后的因子载荷矩阵如表2。由表2可知各公因子对各财务指标的影响程度,据此将原始财务指标划分为三大类,分别为偿债能力、营运能力和盈利能力。

表1 相关矩阵(以下数据均为标准化后的数据)

**:在0.01水平上显著相关;

*:在0.05水平上显著相关。

表2 旋转成份矩阵

4.计算因子得分

根据SPSS软件输出的因子得分系数矩阵如表3,根据表3得到因子得分函数有:

F1=-0.2X1-0.278X2+0.001X3+0.068X4+0.09X5-0.034X6+0.373X7-0.029X8+0.253X9+0.146X10

F2=0.092X1+0.107X2+0.057X3+0.141X4+0.152X5+0.366X6-0.05X7+0.36X8+0.152X9+0.107X10

F3=-0.036X1+0.121X2+0.258X3+0.157X4+0.107X5-0.087X6-0.369X7-0.09X8-0.72X9+0.051X10

因子分析得出的解释方差表如表4,以旋转后的公因子的方差贡献率/累积方差贡献率为权重,可得综合得分为:

F=(44.097F1+28.717F2+20.38F3)/93.194

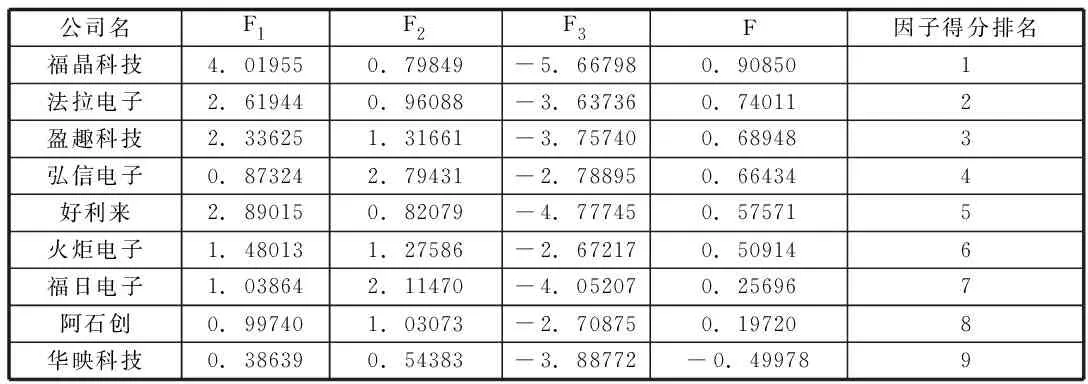

由以上函数关系式得出的9家电子行业上市公司2019年财务绩效综合因子得分如表5所示:

(三)聚类分析

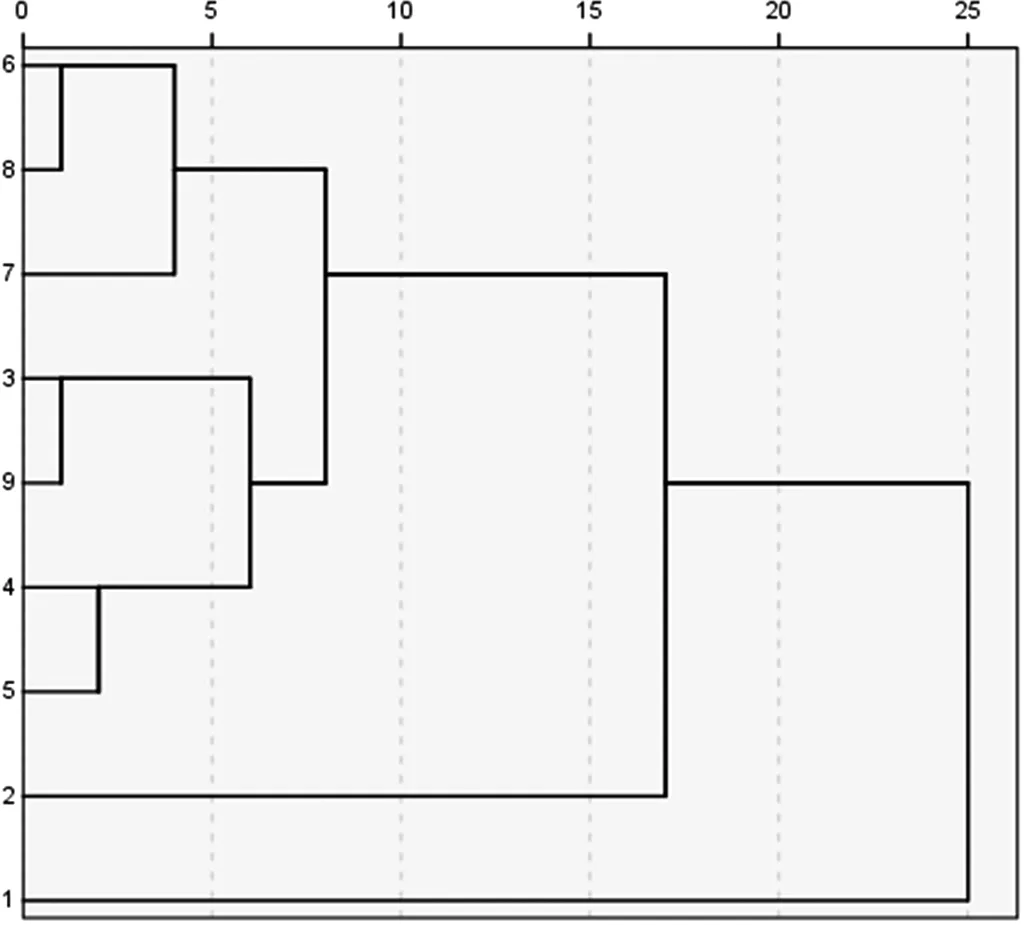

以上述因子分析所提取的三个公因子为变量,运用SPSS软件对9家上市公司的财务指标进行聚类分析,作出树状聚类图如表6所示:

表3 因子得分系数矩阵

表4 解释的总方差

表5 综合因子得分

表6 使用平均联接的树状图

从表6可看出,可以将2019年福建省电子行业上市公司财务绩效可以分为两类,其中华映科技为第一类,福日电子、福晶科技、法拉电子、盈趣科技、弘信电子、好利来、火炬电子和阿石创为第二类。

四、结果分析与建议

根据统计结果来看,福建省9家电子上市公司2019年在盈利能力方面都表现不好,在2020年经营战略上如何获得更高的利润将是9家上市公司共同面临的挑战。

华映科技被聚为第一类,财务绩效综合得分均为负值,排名位居最后一名,其他上市公司也被恰当地归类。所以本文构建的电子行业上市公司财务绩效评价模型具有一定的可行性和科学性,综合得分相近的上市公司确实被聚为一类。本文定义综合得分大于0的上市公司财务绩效较好,综合得分小于0的公司绝对值越高,财务绩效越差。根据SPSS软件的聚类结果可以看出,华映科技的综合因子得分均为负值,各公因子的得分也较差,排名也位居最后,该公司财务绩效问题最严重,最需要引起管理者关注,可称为问题公司,投资者应暂时保持谨慎的态度。第二类公司的财务绩效综合得分较高,对于管理者来说相比于第一类公司,该类公司整改难度较小,故可称第二类公司为潜力公司,但由于和第一类公司一样在盈利能力上的因子得分较低,因此投资者对该类公司进行投资应对这类公司做好背景研究和资信状况调查。

从财务绩效综合得分F角度可以看出,福建省9家电子上市公司中财务绩效综合得分大于 0 的公司共有8家,说明总体来看2019年福建省电子行业上市公司财务绩效较好。排在前三名的是福晶科技、法拉电子和盈趣科技这三家公司,说明这三家公司在财务治理方面表现较好,有比较健全的内部控制制度。财务绩效综合得分排在最后四位的分别是火炬电子、福日电子、阿石创和华映科技,这四家公司在偿债能力、营运能力和盈利能力上得分都较低,说明公司的财务管理上存在较严重问题。而从偿债能力角度看,福晶科技和法拉电子两家公司表现较好,财务绩效综合得分排名也位居前三,然而两家公司在营运能力上都比较差,说明公司资产变现能力较强,但资金周转还不够流畅,资产结构还有待优化改进。

猜你喜欢

消费电子(2022年5期)2022-08-15

大众投资指南(2020年10期)2020-07-24

海峡姐妹(2020年2期)2020-03-03

海峡姐妹(2019年11期)2019-12-23

科学导报·学术(2019年14期)2019-09-10

海峡姐妹(2018年1期)2018-04-12

海峡姐妹(2017年1期)2017-02-27

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

中国乡镇企业会计(2015年9期)2015-12-30