基于CSAD模型的上证180指数羊群效应实证分析

2020-07-14 08:49孙欣炜刘郑耀

中国商论 2020年14期

孙欣炜 刘郑耀

摘 要:本文基于CSAD模型,根据中国股票市场的实际情况对模型进行适当修正,选取上证180指数成分股为样本,对我国股票市场的羊群效应进行检验。实证检验结果表明:我国股票市场在2017年9月—2019年12月,整体上均不存在羊群效应。即使分为上涨期和下跌期,也并没有羊群效应的表现。这反映了投资者理性程度的提高和市场有效性的增强,使得股票市场日渐成熟。

关键词:羊群效应 CSAD模型 行为金融 实证检验

与传统金融理论的投资者理性假设不同,行为金融学研究表明,金融市场参与者并不是完全理性的,投资者情绪等因素都会干扰他们的投资决策,同时受到心理、专业知识等多方面的影响,出现错误的判断。

羊群效应是一种非理性的投资行为,表示投资者在信息不确定的情况下盲目地“随大流”,模仿其他投资者的决策或过度依赖于舆论而左右自己的投资行为,这也是行为金融学中一个热点研究问题。股票市场中的这种现象会导致股价的异常波动,使得资产评估出现偏差,股票的市场价值与内在价值严重不符,证券市场的有效性降低。

我国A股股民在经历了较长时间的资本市场发展后,理应变得相对更理性、更中立地面对“噪声”,投资者也应当以科学的态度和头脑进行投资决策,资本市场受到非理性因素的影响应当更小。本文在已有研究的基础上,选取2017年9月1日—2019年12月6日上证180指数成分股的数据,利用基于资本资产定价模型(CAPM)的横截面绝对偏离度CSAD方法进行实证分析,研究我国A股市场的羊群效应问题。

1 研究方法与数据描述

国内外学者对于股票市场上的羊群效应做了大量的研究,并且提出了許多模型和方法:Christie和Huang(1990)的横截面收益率标准差模型,Chang、Cheng和Khorana(1995)的横截面收益率绝对偏差模型,Shiller(1990)的“传染模型”,Scharfstein和Stein(1990)的“声誉模型”,Banerjee(1992)的外生排序羊群模型等。

1.1 CSSD法和CSAD法及补充

CSSD法是Christie和Huang(简称CH)提出的,因此也被称为CH法。横截面收益标准差(CSSD)的计算公式为:

n表示投资股票数量, Rmt表示t时间的市场收益率, Rit表示股票i在t时间的收益率。CSSD越大则个股收益率偏离市场平均收益率越多。当市场上存在羊群效应时,CSSD相对较小,表示投资者有模仿行为。但CSSD法的灵敏度较低,只有市场上有明显的羊群效应时才能被检测到,且较难说明其强弱。

CSAD法在CH法的基础上进行改进,在基于理性假设的资本资产定价模型(CAPM)下,通过个股收益率和市场收益率的横截面绝对离差CSAD探测羊群效应,从而较微弱的羊群效应也能被检测出来。本文拟用CSAD法研究上证180指数成分股是否存在羊群效应,并基于股票的流动性作出适当变动。

根据CAPM公式,可得:

Rit表示股票i在 t时间的收益率, βi是它的系统性风险, Rmt是 t时间的市场收益率, Rf表示无风险收益率。

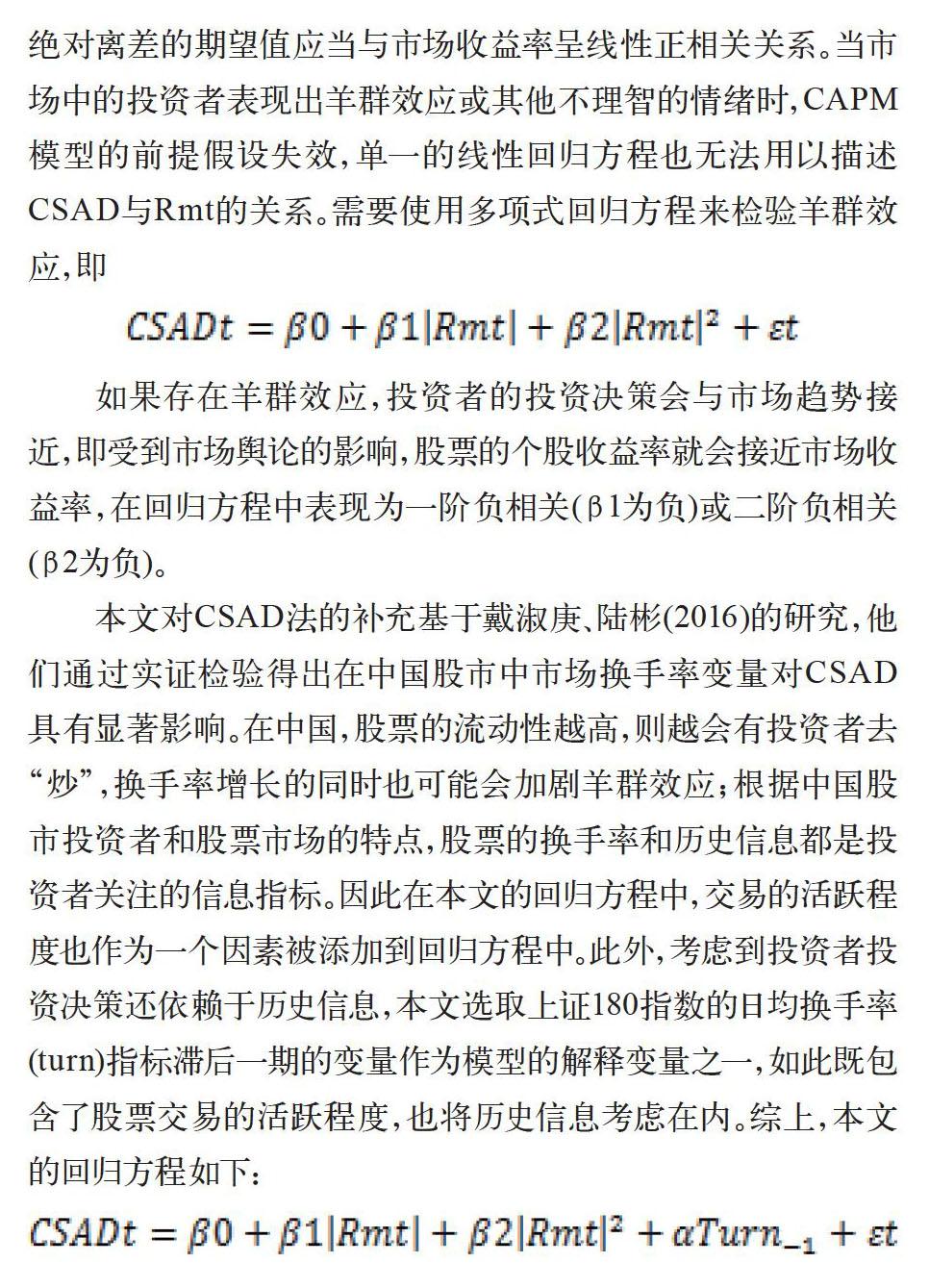

由此可以看出,在资本资产定价模型的理性假设下,横截面绝对离差的期望值应当与市场收益率呈线性正相关关系。当市场中的投资者表现出羊群效应或其他不理智的情绪时,CAPM模型的前提假设失效,单一的线性回归方程也无法用以描述CSAD与Rmt的关系。需要使用多项式回归方程来检验羊群效应,即

如果存在羊群效应,投资者的投资决策会与市场趋势接近,即受到市场舆论的影响,股票的个股收益率就会接近市场收益率,在回归方程中表现为一阶负相关(β1为负)或二阶负相关(β2为负)。

本文对CSAD法的补充基于戴淑庚、陆彬(2016)的研究,他们通过实证检验得出在中国股市中市场换手率变量对CSAD具有显著影响。在中国,股票的流动性越高,则越会有投资者去“炒”,换手率增长的同时也可能会加剧羊群效应;根据中国股市投资者和股票市场的特点,股票的换手率和历史信息都是投资者关注的信息指标。因此在本文的回归方程中,交易的活跃程度也作为一个因素被添加到回归方程中。此外,考虑到投资者投资决策还依赖于历史信息,本文选取上证180指数的日均换手率(turn)指标滞后一期的变量作为模型的解释变量之一,如此既包含了股票交易的活跃程度,也将历史信息考虑在内。综上,本文的回归方程如下:

1.2 数据来源及处理

1.2.1 数据选择和运算

本文选取从2017年9月1日—2019年12月6日共551个交易日上证180指数成分股的日数据进行实证检验,共180*551个面板数据,其中市场收益率为上证综指的日收益率。由于上证180指数中的成分股都是大盘股且体量较大,不易受到操控,具有很好的代表性。本文数据来源于同花顺iFinD数据库,所有180只个股数据的绝对离差在Excel中计算,采用Eviews8.0版本软件进行数据回归和分析。

1.2.2 数据分组

考虑到股票市场有不同趋势,而羊群效应在不同趋势中可能有不同的表现,所以本文根据2017年9月1日—2019年12月6日的市场表现分为下跌阶段和上涨阶段。在2019年1月4日上证指数达到数据选取期间内的最低值,因此在此之前被视为下跌期,2019年1月5日—12月6日被视为上涨期。在实证分析中,也将分别对下跌期和上涨期的羊群效应进行检验。

2 实证分析

2.1 平稳性检验

由于使用时间序列数据可能存在“伪回归”问题,需要先对数据进行平稳性检验。本文使用Eviews8.0软件对上证180的成分股数据进行ADF检验,具体结果,如表1所示。

由表1可知,各变量在1%、5%、10%的显著水平下均是平稳的,原始数据可以直接使用,不会出现“伪回归”问题。

2.2 回归检验及结果分析

2.2.1 序列相关性检验及调整

为了防止模型出现自回归,我们在回归前先对数据进行偏相关性检验,如图1所示。检验结果存在明显的一阶自相关性和二阶自相关性。因此利用广义差分法对模型进行修正处理,在原回归方程中加入一阶自相关变量AR(1)和二阶自相关变量AR(2),如表2所示。

即经过调整后的回归方程为:

由表3可知,修正后DW值几乎为2,模型已不存在自相关性的影响。Rmt2的t检验在10%的显著性水平下显著,其余变量均在1%的显著性水平下显著。其中 Rmt 的回归系数显著为正,说明CSAD与市场平均收益率确实有着线型递增的关系。Turn-1与CSDAt也有着显著的正相关关系,这表明换手率越高,股票收益率的绝对离差就越大。换句话说,股票投机越热,投资者对于股票未来的评估差异就越大。同时由于该换手率是指前一天的换手率,也能说明当投资者获得市场活跃度高的信息后,对股票的评估也做出相应的调整。Rmt2项的系数表示当Rmt2增加一个单位,CSAD平均增加0.01个单位,即当市场收益率增加时,个股收益率的绝对离差有微弱的增长而不是减小,这与先前二阶负相关(β2为负)的假设相背,说明市场上不存在羊群效应。

2.2.2 分下跌期和上涨期回归

当我们使用整个时间段作为研究样本时,忽视了投资者在面临不同市场状况时反映的差异情况。当整个市场趋于上升或下降态势,羊群效应可能会有不同的表现。因此,我们将整个时间区间分为两段:2017年9月1日—2019年1月4日大致为市场下跌阶段,2019年1月4日—2019年12月6日大致为市场上涨阶段。我们对两个阶段分别进行偏相关性检验,结果如图2所示。

由图2可知市场下跌阶段的数据具有明显的一阶自相关性,由图3可知市场上涨阶段的数据不存在自相关性。因此我们再次利用广义差分法对模型进行修正,结果如表3所示。

无论是在下跌阶段还是上涨阶段,各变量均在10%的显著性水平下显著。而 Rmt 与CSADt之间存在正相关性,但都小于0.2,说明出股票收益率与市场收益率的偏离度会随着市场收益率的绝对值的增大而增大,而增幅小于0.2个单位,但这还不能说明股票市场中羊群效应是否存在,因此需要考量二次项的系数。只有当Rmt2的系数为负时,才表明市场收益率与横截面绝对离差间存在递减的非线性关系,即投资者表现出羊群行为。在上面的两个回归方程中,Rmt2的系数均为正,由此可以说明无论在市场上涨还是下跌阶段均不存在羊群效应影响。综上,异于先前对于下跌阶段和上涨阶段投资者情绪和理性程度可能不同的猜测,在市场呈现不同趋势的情况下,均没有探测到羊群效应。

3 产生的原因分析

3.1 投资者理性程度提高

随着行为金融学的发展和投资者的主动学习,尤其是在2017年诺贝尔经济学奖颁发给在行为金融理论中做出重大贡献的理查德·塞勒之后,越来越多的投资者接触到行为金融学理论,包括羊群效应等。意识到市场异象后,投资者会趋向于自我修正和有意避免这样的现象。具体地说,当投资者学习到羊群效应在资本市场的客观存在后,投资者会在进行投资决策时对自身的模仿行为多加注意,从而刻意减少由市场舆论所影响的盲目跟风行为。这样的心理暗示会客观上提高投资者的理性,作出根据传统金融学的定价理论的投资决策。

在投资者追涨杀跌等不理性因素带来市场振荡的教训下,现在投资者在观测市场舆论和情绪时会更倾向于中立和理智,而不是盲目跟从,这样也使得CAPM的理性投资者假设变得更加可靠。

3.2 资本市场开放和有效性增强

热钱受到证监会的监管和限制,庄家操盘的可行性逐渐降低,投资者资金蜂拥而至和快速退出的情况越来越少。尤其是在股票市场,热钱带来的大起大落往往会引发不健康的投资者情绪,从而引发不理性的行为。如今为了维护金融市场的秩序和实体经济的稳定,对热钱等操纵市场的行为监管趋严。除此之外,随着股指期货以及融资融券等金融创新的产生和制度完善,使得做空成为可能。做空机制的成熟增加了投资者可选择的策略,减少了羊群行为的产生,使得整个市场更加完善,有效市场假说(EMH)和资本资产定价模型(CAPM)等傳统金融学理论的适用性增加。

3.3 样本选择的固有缺陷

本文选取数据的样本为上证180指数的180只成分股,这些股票大多为蓝筹股且市值较高,并且由机构投资者作为大股东控制。机构投资者基本不会受到噪声的影响,也不会盲目跟随市场舆论作出决策,因此在这些股票中投资者表现较为理性。另外,散户或小股东的“搭便车”行为使得他们愿意相信并跟随机构投资者长期持有具有行业代表性的股票,而不是热衷于短线或投机。此外,中小企业并未在本文的考察范围之内,而在此前研究中发现中小盘股的羊群效应较为明显。

4 结语

本文以CSAD法为基础,在回归方程中加入了反映历史信息和投资者热度的换手率滞后一期变量辅助构建,并且选择沪市中最具行业代表性的180只股票进行分析。对羊群效应的检测结果表明从2017年9月1日—2019年12月6日股票市场上不存在羊群效应。在将时间段分为下跌阶段和上涨阶段后,发现均不存在羊群效应,即收益率增大时横截面绝对离差也增大。这说明投资者有意克制和纠正自己的从众心理,避免羊群效应的产生。不过其中反映投资者的理性增长之余,也有矫枉过正之嫌。

与先前多数的中国股市羊群效应检验不同,本文发现2017年以来沪市不具有明显的羊群效应。这是因为散户投资者理论知识的加强,盲目跟风、短视与情绪化现象的减少;而机构投资者基于信托责任在投资决策时更加理性和负责。由此,股市暴涨暴跌等不稳定的现象也减少了,市场有效性和股票市场的稳定性得以提高。

参考文献

陆琴.关于我国上证市场“羊群效应”的研究[J].市场周刊,2019(09).

王超,修长柏.深证A股市场羊群效应的实证研究[J].现代商业,2017(34).

谢小可.我国A股市场羊群效应的实证研究[J].现代经济信息,2017(22).

林勇,张星月.基于QRNN模型的创业板市场羊群效应的实证分析[J].海南金融,2017(04).

戴淑庚,陆彬.基于CSAD模型的股票市场羊群效应的实证分析[J].广义虚拟经济研究,2016,7(01).

王晶.我国证券市场是否存在羊群效应?——基于上证50指数的实证检验[J].江淮论坛,2014(05).

猜你喜欢

财会学习(2017年1期)2017-02-09

企业文化·下旬刊(2016年11期)2017-01-14

合作经济与科技(2017年1期)2017-01-03

合作经济与科技(2017年1期)2017-01-03

商场现代化(2016年28期)2016-12-19

成才之路(2016年29期)2016-10-31

财税月刊(2016年3期)2016-06-01

商(2016年4期)2016-03-24

财经理论与实践(2015年2期)2015-04-16