揭秘美团点评合并内幕

2020-07-20 16:12LynnYang

商界评论 2020年5期

Lynn Yang

5年前的2015年1(美团点评为何突然合并?该合并案又为今日的本地生活服务竞争格局埋下了怎样的伏笔?

“这可能是中国商业史上最戏剧性的一幕

5月18日,上海,偶然的一个机会,原大众点评网核心人士向我透露了5年前美团点评闪电合并的一些内幕。

2015年10月,美团点评为何突然合并?该合并案义为今日的本地生活服务竞争格局埋下了怎样的伏笔?

以下,为原大众点评网核心人士的自述,这也是美团点评合并案发生之后5年来,当事方核心人士的首次内幕披露。幕后推手主要是腾讯和红杉

当时促成合并的主要幕后推手有两个:一个是红杉;另一个,是腾讯。但这里面,腾讯和红杉考虑的东西是不一样的。

首先,腾讯是战略投资人,它考虑的是:

在本地生活服务赛道,腾讯只投资了点评,而它的敌人是百度和阿里:当时,百度已亲白下场做百度外卖,而阿里,早就投资了美团。那么,它要怎么去打百度和阿里呢?

如果它推动合并,合并之后继续投资支持(当时阿里只是美团的一个小股东),那么它就把这个赛道占下了,一举把阿里和百度踢出局。

而红杉,它既是点评的A轮投资者,也是美团的A轮投资者。并且之后,红杉还在不断投资这两家公司。

所以红杉考虑的是:点评和美团,虽然创业时各白业务不一样,但发展到现在,两家公司在团购业务上竞争激烈,如果合并,能够减少内耗。否则,两家公司不停地打,烧的都是红杉的钱。所以,红杉要推动他们合并,然后上市。

这是整个基本逻辑。而合并案也谈得非常快:2015年明开始谈,lO月的第1周,就宣布合并了

“我猜测,当时美团的现金流可能比较紧张。”

从公司层面讲,2015年,正好是点评各方面都最好的时候。所以当时,创始人张涛的心态应该是:爱合并不合并,合并的话,也好。而美团或是更希望合并的—方。

为什么说当时美团的现金流紧张呢,这里有几件事情:

第一,美团在团购领域的市场份额要比点评高,所以当时美团的估值实际要比点评高。但最后合并这件事,凭空把点评的估值拉高了不少。(我们从财务的角度讲,也很满意)。

第二,从公开新闻看,美团在2014年分别融了C轮和D轮,但是整个2015年,没有看到美团的融资新闻。与此同时,当时美团的4条战线一一团购、外卖、电影票、酒店,全都在打。这4条战线,都是烧钱的业务,也就是说:当时美团的现金消耗很大。

而点评这边,2015年也没有融资,但早在2008年11月,点评就整体盈利了,后来因为决定做团购非常烧钱,所以点评再次转为亏损。不过点评仍然有“造血”功能,这是因为,点评的婚庆、装修、医美等业务,非常赚钱。

这些业务,实际上是一些低频、高毛利业务。哪怕是今天,这类低频、高毛利的业务,仍然是美团点评的“现金牛”业务,是美团点评集团很大部分利润的来源。

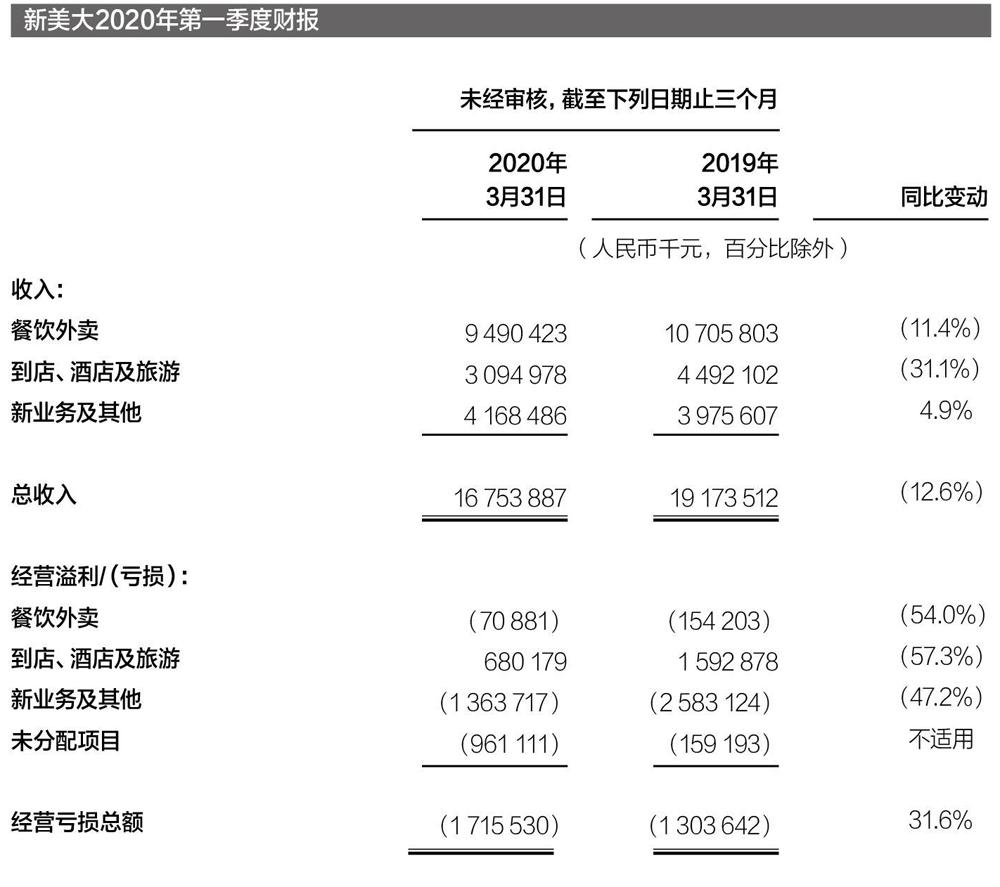

美团点评的到店酒旅业务,收入最少,但利润最高(这也是新冠疫情打击下,美团点评今年第一季度唯一仍然盈利的业务)。而什么是到店酒旅业务呢?它既包括了高频低毛利业务(餐饮行业营销),也包括了低频高毛利的业务(婚庆、装修、医美行业营销)。其中后者,不仅是真正的现金牛,也是利润的重要贡献者,而这些都是原来点评的业务。

所以客观地说,当时点评的现金消耗,要更少一些,毕竟自己能够造部分血。点评为什么投资饿了么

但是为什么我说:当时,张涛的心态有一面是‘合并的话,也好”呢?

因为張涛应该很清楚,在做“下沉市场”这件事上,如果要和美团打,点评可能还要对抗好几年,而且会打得非常累。

这是因为:点评的基因,其实是一个信息社区,带有媒体属性(点评创立之初不是电商,也不是交易平台),然后凭着广告业务,成立5年多至2008年底就实现了整体盈利。

而做团购业务,它的核心其实是一一“地推”。所以,美团在2011年II月就挖来阿里地推大将干嘉伟做COO,这非常符合这个业务基因。归根到底,这两家公司其实非常互补,重合竞争的业务只有一个,那就是一一“餐饮团购”。

这可能也是为什么红杉同时不断投资两家公司的原因,也是为什么我反复讲:这个合并案和以前的合并案不完全一样的原因。

因为无论是优酷土豆,还是滴滴快的,这些公司在业务层面上,都是同质化竞争。而点评和美团,这两家公司有很大的业务差异。此外,点评的主力用户,其实是在—二线城市的中心城区,当时美团的主力用户,则是在下沉市场(二三四线城市以及一二线城市的郊县)。

这里,也就引出了另外一个问题,那就是一一为什么点评在那么早的时候就投资了饿了么?

很多人可能不知道:点评网曾经还是饿了么的股东。

这件事,发生在2014年的5月。

当时,点评领投了饿了么的D轮融资,帮助创始人张旭豪,迅速把饿了么从一个围绕学生群体的用餐工具,变成一个白领用户的用餐工具。这方面,点评做了大量的导流工作。

而点评投资饿了么的逻辑很简单:

第一,外卖业务符合点评本身的业务逻辑;第二,点评的基因不是地推,那么在投资饿了么这件事上,也一样。

点评团队非常清楚:我们干不了管理成千上万送外卖的骑手小哥这件事,因为这些事本身和点评基因不一样。那我们就选择投资的方式,让饿了么来和美团的外卖业务打。

美团点评合并之后,本以为两家公司可以减少内耗,携手共创一家新的公司,但没想到的是,张涛很快就出局一。

合并之后,因为业务战略战术、管理风格文化等各方面,差异实在太大,最终变成为不可调和的矛盾。

最后的结果是:由王兴担任美团点评的CEO,而张涛不再是联席CEO,离开一线管理岗位,不再参与日常管理,退到董事会层面,成为董事长。

王兴的团队,确实也更接地气、战斗力更强。特别是在下沉市场,在中国的三四线城市以及一线城市郊区的下沉市场,美团团队的地面执行力非常强悍,远远好于点评团队。“最大的遗憾”

现在回想起来,我认为美团点评合并案的一个最大遗憾,或者说最可惜的地方,就是:当时没有把“饿了么一起合并进来。

因为那个时候,饿了么其实是点评系的公司,完全没有阿里什么事。

如果當时,新美大把饿了么也一起拿下,那么也就意味着:“外卖”的故事,在当时就结束了阿里也将彻底出局。

包括后来阿里整合口碑、饿了么、支付宝,它的核心,还是靠饿了么这个战略抓手。如果没有饿了么,阿里在本地生活服务领域,很难撬动起来。

这里,我个人认为:实际上是有“一正一反”的两个收益差。

首先,如果当时就把饿了么并进来,那么就省了之后外卖领域的拼杀,就意味着:没人和你竞争了新美大那个时候,就实现了生活服务领域的全面垄断。

但现在的情况是:用了几年时间,花了很多钱去打,但拖到2020年,阿里跟美团点评两大集团战略级别的战役,不仅没有能够结束,反而才刚刚开始。

其次,在二级市场,这件事如果发生了,那么新美大的股价可能一上来就会很高,而不是出现一个半年的滑坡,然后再起来。因为一般来说,我们讲合并案,基于投资者对垄断市场的信心(没有竞品),它的股价曲线是—上来就会上升的。

中国商业史上最戏剧性的一幕

这起并购案,也出现了中国商业史上最戏剧性的一幕。很多人不知道的是:当时饿了么的创始人张旭豪,其实面对着一个非常尴尬的情况。

2014-2015年,BAT都已经以直接或间接的方式,人局外卖领域:百度是自己做,阿里是人股美团,腾讯是人股点评。而我们说,投资界有这样一种共识:一般的财务VC,当BAT都已经人局时,他是不敢投的,除非你饿了么,也站一个队。

所以,当饿了么和美团点评的合并谈判破裂后,对张旭豪来说,为了活下去,他别无选择,张旭豪只能,也必须去拿阿里的投资。

这个时候,张旭豪应该是非常痛苦的。

因为当美团点评合并之后,由于点评仍然是饿了么的股东之一,因此饿了么各种需要所有股东签署的法律文件,仍然需要送给点评签字。

也就是说:当阿里投资饿了么的时候,饿了么必须把所有这些投资协议文件的全文,包括:阿里投了多少钱、占了多少股份、有什么权益,都发给点评。而点评,因为已经是美团点评集团的一部分,所以实际上,这些投资协议的全文,最后都被美团点评的决策层看到了,即被饿了么的最大竞争对手,看到了。

没有办法,程序上就必须这么做,从工商法律文件签署的角度,就必须走这样的流程。

所以,当时(2015年年底)阿里跟饿了么谈小额入股的每一步,协议条款的具体细节,都被饿了么的最大竞争对手看得一清二楚。我觉得,这真是中国商业史上非常戏剧性的一幕,甚至可能,也是全球商业史上很少见的戏剧性一幕。

【编辑周迎E-mail: sjplzy@163.com]

猜你喜欢

中国商人(2022年1期)2022-01-25

中国商人(2022年1期)2022-01-25

英语文摘(2020年11期)2020-02-06

科学导报(2019年73期)2019-12-20

科学之谜(2018年3期)2018-04-09

中国品牌(2015年11期)2015-12-01

IT时代周刊(2015年9期)2015-11-11

创业家(2015年1期)2015-02-27