农夫山泉背后的资本加减法

2020-07-20 16:12陆斌

商界评论 2020年5期

陆斌

处于利润释放期的农夫山泉,迎来了高光时刻,也迎来了最佳上市期。

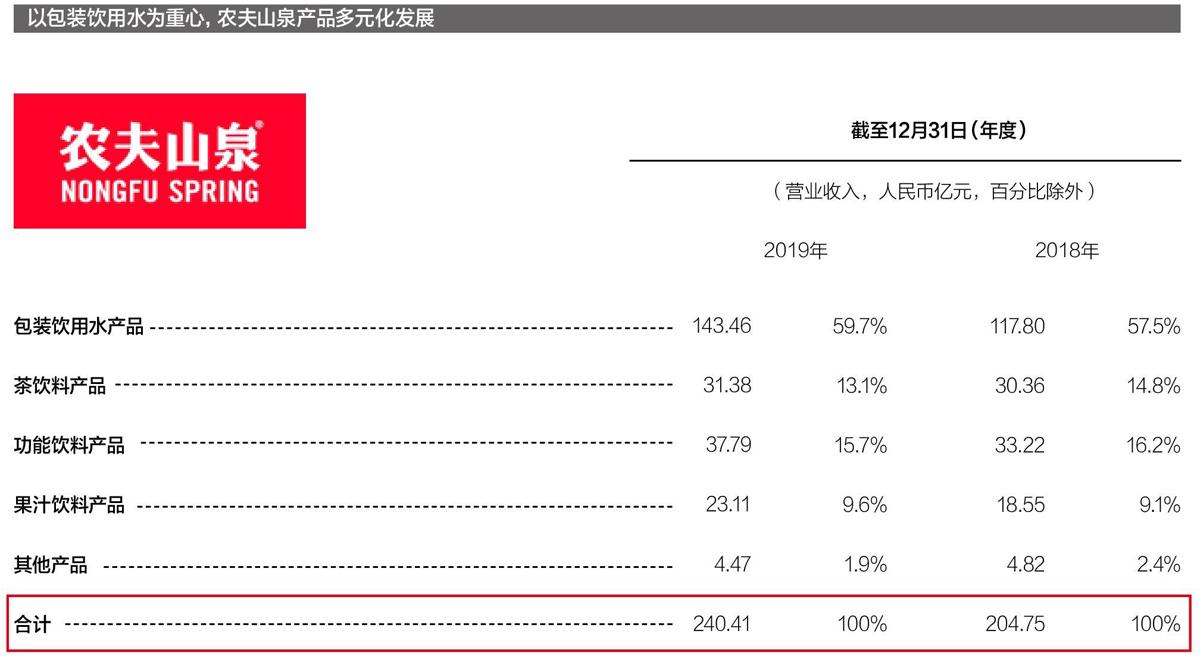

农夫山泉4月30日向港交所提交了招股说明书,正式宣告其“不上市”的宣言作废。在中国的快消公司中,农夫山泉是最值得研究的一家公司。

因为在卖水的公司里,农夫山泉最会营销;在善于搞营销的公司里,农夫山泉盈利能力最强。中国未来最有希望成为“可口可乐”的快消公司就是农夫山泉。

那么,是什么成就了农夫山泉,使之能在巨头环伺的饮用水决消市场叱咤风云?

农夫“文武双泉”

农夫山泉于1996年成立,母公司是养生堂,创始人钟啖啖是记者出身。

养生堂原是一家卖鳖丸的保健公司。1996年,养生堂拿到浙江千岛湖的取水许可证,遂进入饮用水行业,“农夫山泉有点甜”的广告语很快便响彻中国大江南北。

定义农夫山泉的基因,一般会把它归类为快消公司,并嘉许其是设计公司、营销公司、文化公司,以此区分农夫山泉不同于其他竞争对手超然脱俗的气质。然而,真相其实是,农夫山泉首先是一家“采矿公司”。

“武”:物流快且省

根据中国法律有关规定,取水需取得取水许可证,并定期更新取水许可证,以及缴纳与取水相关的水资源费用。而且,矿泉水的开发还需取得采矿许可证。

显然,发现和占据优质水源地,是天然矿泉水公司、天然水公司商业模式里的核心资源。目前,农夫山泉已经布局了十大水源地,每年的批采水量约86 000千立方米,而每年实际取水量只有大约15000千吨,可见其水资源供应总量充足。

农夫山泉的多水源地资源,揭示了一个深层次的问题:多水源地强过单一水源地。

例如,恒大冰泉只在长白山开发了一块水源地,并扬言要颠覆整个瓶装水市场,广告语中也赫然宣称“一处水源供全球”,最后带来的结果却是巨亏40亿元惨淡收场。

导致这种结局的主要原因是,恒大冰泉的物流费用太高,从长白山运往全国市场,吃掉太多毛利,且回转余地偏小。而农夫山泉的水源地,紧挨中国主流市场,形成了全面包围,就近运输,可以做到产地销一体化。

2018年,农夫山泉的物流及仓储费用为22.57亿元,占到营收的11.0%;2019年达到25.26亿元,占到营收的10.5%。而恒大冰泉的物流成本可以占到营收的15%以上,前期甚至高达20%。

另外,物流费用上的节省,可以作为对渠道商、终端的回馈,使之更加忠诚。比如达利食品通过广布加工厂,把物流费用拉低至不足营收的2%(比竞争对手至少低3个百分点),再通过低出厂价回馈经销商;安井食品通过产地销和销地产结合,把期间费用降到18%(比竞争对手至少低5个百分点),再通过二次对账主动承担账期给予经销商保障……

农夫山泉采取的措施则包括在终端投放冰柜、暖柜、促销活动等,加速一线市场走货。这些支持动作都离不开其在期间费用上的优势。

“文”:让文案先行

事实上,提到农夫山泉,最让我们印象深刻的是它曲尽其妙的广告词一一“农夫山泉有点甜…‘我们不生产水,我们只是大自然的搬运工“什么样的水源,孕育什么样的生命”。

这一系列的广告语,成功地建立起消费者对农夫山泉水源的信赖,同时提升了品牌的美誉度和消费者的忠诚度。

虽然农夫山泉在做广告这方面的能力游刃有余,但农夫山泉的广告其实做得并不多。2018年,其广告及促销开支为12.34亿元,占营收的比重为6.0%;2019年为12.19乙元,占营收的比重为5.1%。

而5%-6%的广告开支,在快消公司中并不突出。相比之下,可口可乐的广告开支占营销的比例是7%-10%;百事可乐为6.5%左右;达利食品在9%左右。国内快消行业平均水平大概在10%-20%,比较极致的是王老吉,某些年份高达30%以上。

显然,农夫山泉并没有“砸广告”,其营销可以说是以质取胜。优美的画面,满满的情怀,是人们评价农夫山泉,‘告的一致观感。

另外,农夫山泉的包装饮用水不是只有“搬运”那么简单。

在农夫山泉的招股说明书中详细说明了其生产环节,其中亦有过滤、杀菌等加T生产环节。

而专门做水处理解决方案的新三板企业普滤得,它的大客户就有农夫山泉。同时,普滤得的客户名单中也包括百事、雀巢、依云、恒大冰泉、加多宝、昆仑山,娃哈哈、康师傅等企业。可谓囊括矿泉水、天然水、纯净水、矿物质水所有类别的瓶装水企业。

也就是说,农夫山泉的天然水其实也是经过过滤、杀菌后的天然水,并没有,“告中所渲染的那般“自然”。这就是一家“广告公司”的功力,让你不知不觉就完成自我升华、自我陶醉。

卖水是个好生意

近几年,我们已经看到太多“上市即巅峰”的案例:雷军的小米,宇宙级企业上中石油,以及“民族之光”瑞幸咖啡。即使瑞幸被爆作假一事以来,投资人都更加谨慎起来,但农夫山泉的信心满满,依然套牢了许多投资人的腰包。

投资人对此饶有兴趣,都源于农夫山泉的3大特点:

第一,毛利率非常高。

农夫山泉的包装饮用水毛利率高达60.2%,综合毛利率可达55%。相当于其每卖1元钱的水,毛利就有0.55元。

农夫山泉生产所需原材料是用于生产瓶子的PET,以及糖、果汁,其他销售成本是包装材料、制造费用和人工薪酬,其中都没有水的踪影。

在农夫山泉的成本费用里,与石油直接相关的部分就占到营收的24.6%(2019年数据)。

也就是说,农夫山泉所需的原材料中,最贵的材料及费用是“石油”。因为PET的原材料就是石油,而占销售与分销开支最大的费用是物流成本,物流本质上就是烧油。

然而,最近的形势恰恰就是:国际油价暴跌且处于低位水平,农夫山泉正处于经营成本及费用的最好时期。

另外,翻阅农夫山泉的销售成本,你会发现,“水”根本不值一提。

水的费用记录在营业税金和附加里,是以水资源税的形式存在的。目前国内水资源税最高的标准为地表水1元/立方米,地下水4元/立方米,1瓶550ml的水,取水费为0.000 55-0.00 22元,可见“水生意”堪称暴利。

第二,农夫山泉正处于利润释放期。

观察农夫山泉的营收及利润就会发现,其正处于大步迈进的阶段。在营收方面,2018年同比增长17.06%,2019年同比增长17.32%;在净利润方面,2018年同比增长17. 32%,2019年同比增长37.79%。

而利润释放的本质,就是生产与经营进入到一个成熟期,收入稳定提升,成本和费用大致不变,由此导致边际成本不断下降,利润大幅抬升。

但是,一个企业不可能永远处在利润释放期内。比如,农夫山泉若新开发数处矿泉水水源地,就会进入一个成本和费用的投入期,而营收及利润增长暂时跟不上,由此导致整体进入一个利润增长下滑的阶段。

所以,企业聪明的做法便是在利润释放期融资,在利润增长下滑期“老实做人。

農夫山泉此时上市融资,市盈率势必更高,市场也愿意赋予其更高的估值。

第三,对农夫山泉的创始人而言,企业已经进入“第二阶段”。

农夫山泉上市前,一次性分红近96亿元,这可以视作农夫山泉创始人对“第一阶段”企业成功的一次“分果果”,但是也导致其现金储备急剧减少,到2020年3月其结构性存款竟然全部消失了.

事实证明,农夫山泉已经做好了上市的一切准备。

把农夫山泉的第一阶段,说是其在瓶装水市场的争霸历史。那么即将步入的第二阶段,就是农夫山泉的横向扩张。

总而言之,利润释放周期和PET价格的下降,“帮助”农夫山泉迎来高光时刻,现在可谓是农夫山泉上市的最佳时期。而利润释放之后的企业发展,以及未来不可控的成本因素和降低的费用等问题,让我们不得不提出质疑:现在是投资的好时机吗?

【编辑彭婕E-mail: sjplpj @126.com]

猜你喜欢

疯狂英语·新读写(2020年3期)2020-06-06

当代水产(2019年7期)2019-09-03

湖南农业(2016年3期)2016-06-05

知识窗(2016年5期)2016-05-14

水利科技与经济(2016年10期)2016-04-26

水土保持通报(2014年5期)2014-06-09

吉林地质(2014年4期)2014-03-11

华北水利水电大学学报(自然科学版)(2014年1期)2014-02-27