房地产企业的涉税分析

2020-07-23 02:56董汉彬

大众投资指南 2020年15期

董汉彬

(山东科技大学财经学院,山东 泰安 271000)

我国目前有18个税种,分为五大类,分别是,一是流转税,包括增值税、消费税和关税3个税种;二是所得税,包括企业所得税和个人所得税2个税种;三是资源税,包括资源税、城镇土地使用税、耕地占用税和土地增值税4个税种;四是财产税,包括房产税、车船税和契税3个税种,五是行为目的税,包括印花税、车辆购置税、城市维护建设税、烟叶税、船舶吨税和环境保护税6个税种。一般工商企业的经营业务只涉及七、八个税种,由于房地产企业业务复杂,层次多,最多可涉及14个税种。

房地产企业开发首先通过“招拍挂”采购土地,然后进行商品房开发,再进行销售,每个环节都涉及许多税种,理清房地产企业各环节税种之间的关系,掌握涉税知识,对降低涉税风险,提高企业效益,保证企业健康发展有着现实意义。

一、开发建设环节的涉税分析

房地产企业开发建设环节包括购买土地和开发商品房两个方面,涉及印花税、契税、耕地占用税、城镇土地使用税等,具体的税种内容如表1。

表1 房地产公司开发建设环节涉及的税种

(一)购买土地过程中涉税分析

房地产企业购买土地,首先根据土地买卖合同缴纳印花税。为了办理土地使用证,再缴纳契税,取得土地使用产权。如果购买的是耕地,接到土地管理部门获准通知之日起30日,缴纳土地耕地占用税。如果购买的是非耕地,应由受让方从合同约定交付土地的次月起缴纳城镇土地使用税。凡缴纳耕地占用税,从批准之日起满一年时征收城镇土地使用税,城镇土地使用税征收到房屋土地产权转移为止,耕地占用税与城镇土地使用税不同时征收。

(二)商品房开发过程中涉税分析

商品房开发有两种方式,一是委托开发,二是自行开发,主要是委托开发,专业化协作。委托开发的过程中涉及的税收由建筑公司承担,双方就委托开发合同缴纳印花税。如果是自行开发,涉及的流转税在实现房屋销售后缴纳,建造过程中如果进口外国建筑物资,涉及缴纳进口环节的关税和增值税。如果建造过程中噪音超标,根据超标的幅度,还要依法缴纳环境保护税。

二、房地产企业交易环节的涉税分析

房地产交易过程中涉及的税种有增值税、城市维护建设税(以下简称城建税)和教育费附加、土地增值税和企业所得税,具体税种内容见表2。

表2 房地产企业交易环节涉及的税种

(一)房地产企业预交税分析

房地产企业在建造过程中取得预售许可证,可以根据预收款预交3%的增值税、及相应城建税和教育费附加,预缴不低于2%的土地增值税,按照不同地区的毛利率预缴企业所得税。

(二)房地产企业交易过程中涉税分析

房地产企业实现销售后,根据销售收入确认销项税额,根据采购支付金额确定进项税额,然后计算应纳增值税,及相应的城建税和教育费附加。根据收入金额和法定扣除项目,计算增值额,按30%至60%的超率累进税率计算缴纳土地增值税。根据企业应税所得额,计算缴纳企业所得税。

三、房地产企业保有环节的涉税分析

房地产企业房屋建成后,大部分销售,一部分剩余,剩余部分的房产有三种情况,一是出租待售或先租后售,二是转为自用,三是闲置待售。如果出租或自用,涉及税种如表3。

表3 房地产公司保有环节涉及的税种

(一)出租房产涉税分析

出租房产按租金先缴纳增值税,属于一般纳税人,按租金收入确认销项税额,根据相应的进项税计算缴纳增值税,以及相应的城建税和教育费附加,再按租金收入缴纳房产税、余额缴纳企业所得税。

(二)自用商品房涉税分析

如果把商品房转为自用,要按房产余值计算缴纳房产税,允许计提折旧计入成本费用,抵减企业应税所得。

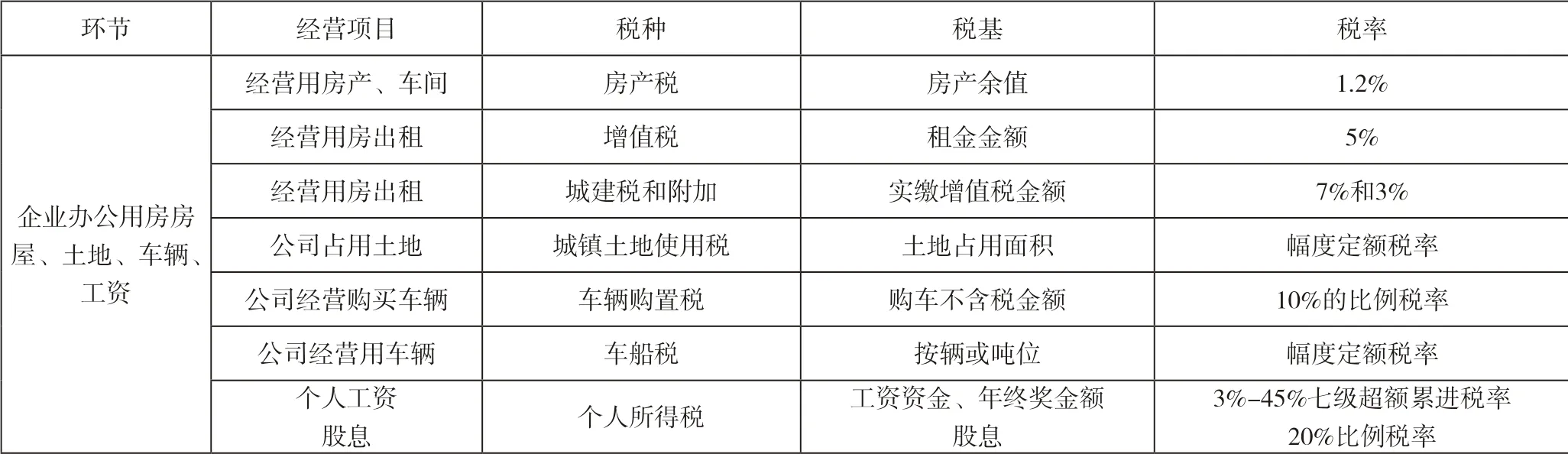

四、房地产企业本身涉及的税种

房地产企业和其他企业一样,本身要缴纳固定税收,涉及房产税、车船税、城镇土地使用税,车辆购置税,个人所得税,具体税种见表4。

表4 房地产企业本身涉及的税种

(一)企业固定资产涉税分析

企业的房产,包括公办楼,经营大楼,车间厂房要按房产余值计算缴纳房产税。企业占用的土地要按实际占用面积缴纳城镇土地使用税。对企业的各种车船,依法缴纳车船税,如果是进口或购买的车船,还要缴纳关税、进口环节增值税、消费税,车辆购置税等。

(二)企业职工个人的涉税分析

职工个人取得工资收入超过基本费用扣除6万元,按3%-45%的七级超额累进税率缴纳个人所得税,如果职工个人拥有企业的股份取得股息,按20%缴纳个人所得税,由 企业代扣代缴。

我国税收制度是一个有机整体,每个税种之间有千丝万缕的联系,只有学好弄懂税收政策,才能更好地为企业服务。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

财会学习(2019年32期)2019-12-16

税收征纳(2019年10期)2019-02-19

现代营销(创富信息版)(2018年10期)2018-10-12

青海政报(2018年3期)2018-07-09

税收征纳(2018年7期)2018-04-01

中国财政年鉴(2017年0期)2017-07-04

上海市经济管理干部学院学报(2016年4期)2016-06-15

商场现代化(2016年4期)2016-04-08

财经界(学术版)(2015年20期)2015-12-23