我国ICT行业H企业盈利能力分析

2020-08-06 14:56杜晓明王福帅

对外经贸 2020年7期

杜晓明 王福帅

[摘 要] ICT行业的迅速发展,其盈利能力一直倍受业界关注。基于对比分析法选取H企业近年来的相关数据为研究对象,从销售毛利率、销售净利率、营业利润率、总资产净利率四个方面对其盈利能力进行分析,探究ICT行业盈利能力状况,旨在为提高其他ICT产业的盈利能力提供实用参考,对H企业的财务数据分析显示ICT行业的盈利能力、获利能力、销售收入获取能力不断增强,行业的投入产出水平不断提高。基于此,给出相关建议。

[关键词] ICT行业;盈利能力分析;对比分析法

[中图分类号] F269.23 [文献标识码] A [文章编号] 2095-3283(2020)07-0112-03

Profitability Analysis of Company H in Chinese ICT Industry

Du Xiaoming Wang Fushuai

(1.School of Management, Shandong University of Technology, Zibo Shandong 255000;

2.School of Econmics, Shandong University of Technology, Zibo Shandong 255000)

Abstract: The rapid development of the ICT industry has always attracted industry attention. Based on the comparative analysis method, this article selects the relevant data of enterprise A for eight years as the research object, analyzes its profitability from four aspects: gross sales margin, net sales margin, operating profit margin, and total net asset margin, and explores the profitability of the ICT industry. , Aims to provide a practical reference for improving the profitability of other ICT industries. Analysis of the financial data of Enterprise A from 2011 to 2018 shows that the ICT industry's profitability, profitability, and sales income acquisition ability are constantly increasing, and the industry's input-output level keep improving. Based on this, some suggestions are given.

Key Words: ICT industry; Profitability Analysis; Comparative Analysis Method

ICT是信息技術(IT)和通信技术(CT)的结合,即信息通信技术(Information and Communication Technologies),它涵盖通信业、电子信息产业、互联网和传媒业,可提供基于宽带、高速通信网的多种业务,是信息的传递、共享和应用。受经济形势的影响,ICT行业竞争激烈,部分寡头企业依靠发行企业债券进行融资,打造端到端的5G平台;“一带一路”建设中,ICT行业输出了技术,致力于技术全球化;产业链全球化及发展中国家的巨大商机推动了ICT行业的快速发展。现有文献对宏观盈利能力分析较多,对具体行业盈利能力的中观分析较少,本文旨在对ICT行业盈利能力分析的拓展、补充。

大多数学者从营业利润率、总资产报酬率、净资产收益率等方面进行盈利能力分析。王吉恒(2013)建立AHP模型,用层次分析法研究万科公司2009—2011年的盈利能力,发现营业净利率、净资产收益率和营业毛利率是对盈利能力分析影响最大的指标;在研究方法方面,李晓荣(2002)运用因子分析法对沪深四十多家上市公司的盈利能力进行分析;姜慧敏(2010)运用对比分析法对中美移动通信产业专利情报分析进行研究。本文中国ICT行业H企业的年度数据,通过对比分析法探究企业盈利能力增长源,讨论我国ICT行业盈利能力提升方向。

一、理论分析

盈利能力指一定时期内企业获益水平,是企业经营状况的重要表现。企业的盈利能力越强,现金流入量越多,企业的偿债能力越强,股东收益越多,企业价值越高,因此盈利能力是企业获得利润,提高销售能力,减少成本,降低风险的综合表现。为比较实际数据与技术分析差异原因,了解ICT行业诸多企业的经济活动,本文选择具有代表性的企业H展开分析。

二、实证分析

(一)销售毛利率

H企业通过研发新品,拓展销售渠道,使企业销售收入和销售毛利逐年增加。随着全球经济快速发展,2017年ICT行业进行产品结构性变革,H企业加速数字化转型进程,打造数字化生态链;Cloud BU的成立使用户和资源使用量增长了三倍,并且坚持战略聚焦,加强经营质量管理,为客户创造利益,2017年实现销售收入6036.21亿元,同比增长15.7%。

2018年3GPP标准运用到5G商用产品的开发,推动面向端、边、云的全景AI基础设施建设,为拓展市场,推出智能家居,H企业销售收入快速提高,销售毛利率下降0.9个百分点。通过H企业推测ICT行业,在拓展新业务的同时加大研究开发力度,促进销售收入逐年提高,推动行业迅速发展。

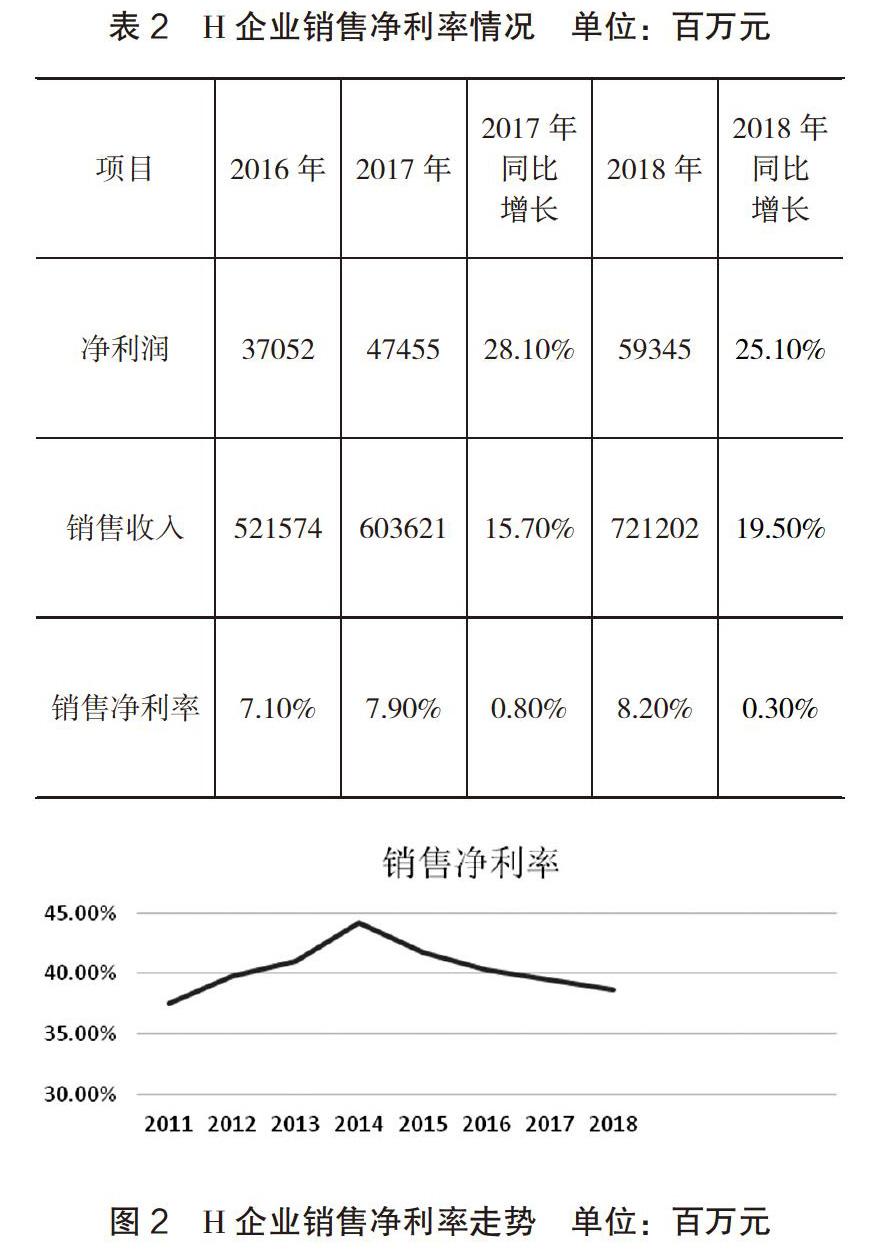

(二)销售净利率

净利润和销售收入逐年增加,各项指标增长稳定。2017年H企业发展5G业务,拓展物联网市场,推动数字化创新。这在一定程度上,降低了成本,增加了收入,因此2017年的销售净利率同比增长了0.8个百分点。2018年,H企业推出自动驾驶的移动数据中心,并且与百度在5G领域达成战略合作,促进了净利润和销售收入的增加。在2017年调整组织架构,在人力运营等方面的成本投入较多,而2018年决策系统改善,使得盈利能力较2017年有所提升。由于大企业信息化的需求日益加强,从H企业的销售利润率可以看出行业呈迅速发展。

(三)营业利润率

利用对比分析法,综合分析三年数据,2018年营业利润同比增长30%,远高于2017年的同比增长率,企业盈利能力逐步加强,行业营业利润持续增长。

(四)總资产净利率

总资产稳步增长,2014年H企业加速部署4G宽带,开展NFV和SDN联合创新项目,推动产品全球销量超2000万台。2017—2018年间显著增长,2018年加速5G运营,构建数字平台。2017年的总资产净利率同比增长1%,2018年净利润的增速较2017年相差较小,但是,2018年的资产总额增长了31.8%,前期研究开发投入加大使2018年总资产净利率同比2017年下降了0.5个百分点。通过分析可以看出ICT行业重视前期基础建设和新技术的研发,总资产的稳定增长推动整个行业的盈利能力提高。

三、结论与建议

本文利用对比分析法,以H企业的相关数据为基础,对盈利能力进行定量分析,探究ICT行业的盈利能力得出以下结论:第一,ICT行业的销售收入、销售毛利和销售毛利率,总体呈现上升的趋势,说明ICT行业的盈利能力是不断提高的。第二,ICT行业的净利润增长平稳,销售净利率变动幅度小,说明ICT行业的销售收入获取能力不断提高。第三,ICT行业的营业利润逐年增加,营业利润率变动幅度小,说明ICT行业的获利能力不断提高。第四,ICT行业的总资产呈现上升趋势,2018年有很大涨幅,总资产净利率变动幅度小,说明ICT行业的投入产出水平不断提高。第五,利用对比分析法对影响盈利能力的因素进行研究,ICT行业的盈利能力逐年增强,总体实力不断提升。

针对上述结论,结合四项指标的分析提出以下建议:第一,在经济全球化的背景下,企业应有效控制经济全球化带来的负面影响,关注行业动态,及时调整策略,进行有效的市场营销,稳定销售收入,保持经济良性增长。第二,针对现阶段新冠疫情全球爆发,对网络通讯的需求增加,企业应及时改变战略,把握市场需求,寻找最优解决方案,推动盈利能力的提升。第三,对于发展中国家,技术和人才尤为重要,随着经济全球化的不断加深,高级管理层流失日益频繁,ICT行业应加强技术研发,优化产业结构,吸引人才,促进盈利能力的提升。第四,为降低国际贸易摩擦对ICT行业的消极影响,ICT行业应该适度调整出口和全球化布局策略,控制成本,加大投资核心技术,改变贸易顺差,推动ICT行业更好的应对国际局势,促进整个行业盈利能力提高。

[参考文献]

[1]刘紫昕,张玉智.华为企业战略能力分析[J].合作经济与科技,2019(6).

[2]王依,王霄翔,吴艾徽,王照宇,田茂佳.华为企业盈利能力分析[J].农家参谋,2019(4).

[3]田力.企业盈利能力分析——以华为企业为例[J].中国乡镇企业会计,2015(9).

[4]王吉恒,王天舒.基于企业层次分析法的盈利能力分析——以万科企业股份有限公司为例[J].哈尔滨商业大学(社会科学版),2013(7).

[5]姜慧敏.基于对比分析法的中美移动通信产业专利情报分析[J].情报科学,2010(12).

[6]李晓荣,王宪良.因子分析在上市公司盈利能力分析中的应用[J].财经科学,2002(12).

[7] 李宝仁,王振蓉.我国上市公司盈利能力与资本结构的实证分析[J].数量经济技术经济研究,2003(4).

(责任编辑:张彤彤 蓝 亮)