发展长期医疗保险的探讨

2020-08-07 03:39周传鸽复旦大学风险管理与保险学系

上海保险 2020年7期

周传鸽 复旦大学风险管理与保险学系

Qian Mao Lund University Centre for Sustainability Studies

一、长期医疗险的发展背景

近年来,我国商业健康险发展迅速,原保费收入从2013 年的1123 亿元,增加到2019 年的7066 亿元,年复合增长率高达35.9%,远超同期的保险行业总体增长率,充分反映了我国居民对于健康保障的巨大需求。2016 年,我国第一款百万医疗险上市,其平民化的价格与百万级的保额引发了居民对于医疗保险与健康保障的极大关注。然而,从当前市场上健康保险的产品设计来看,目前在售医疗保险的保障期间大多为1年,长期医疗保险产品较少,难以满足居民对长期健康保障的需求。

在此背景下,2019 年11 月,银保监会发布《健康保险管理办法》,提出保险公司可以在保险产品中约定对长期医疗保险产品进行费率调整,并明确注明费率调整的触发条件,但对于费率调整的具体条件并未进行详细规定。2020 年4 月2 日,针对长期医疗保险费率调整的问题,银保监会发布《关于长期医疗保险产品费率调整有关问题的通知》,对长期医疗保险的产品范围、费率调整的基本要求、产品条款及产品说明书内容、费率调整的信息披露要求、销售行为规范等方面进行了详细的说明。

在监管方面的鼓励以及市场需求的推动下,当前已有多家保险公司推出了长期医疗保险产品,甚至出现了首款终身保证续保的医疗保险产品。然而,由于医疗通胀、经验数据不足、选择性退保等问题的存在,保险公司对于开发长期医疗保险,尤其是超长保证续保期间的医疗保险往往存在较多顾虑,无法完全满足居民对长期健康保障的需求。本文将分析我国长期医疗保险发展存在的问题,并从监管与保险公司两个层面提出相关建议。

二、发展长期医疗险的风险

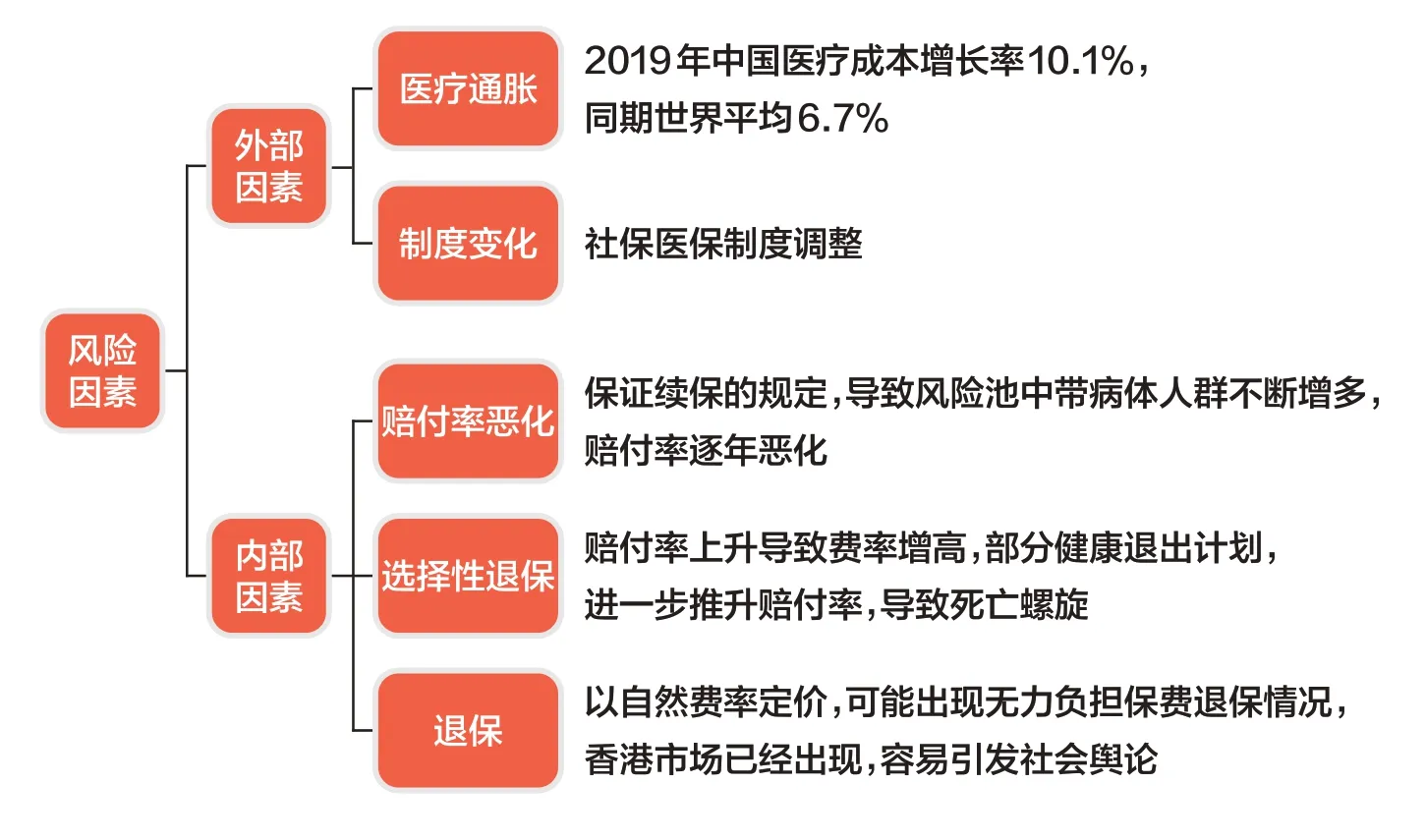

对于长期医疗保险而言,潜在的风险因素可以分为外部风险因素和内部风险因素两个方面,见图1。

外部风险因素主要包括医疗通胀和医保政策的变化。

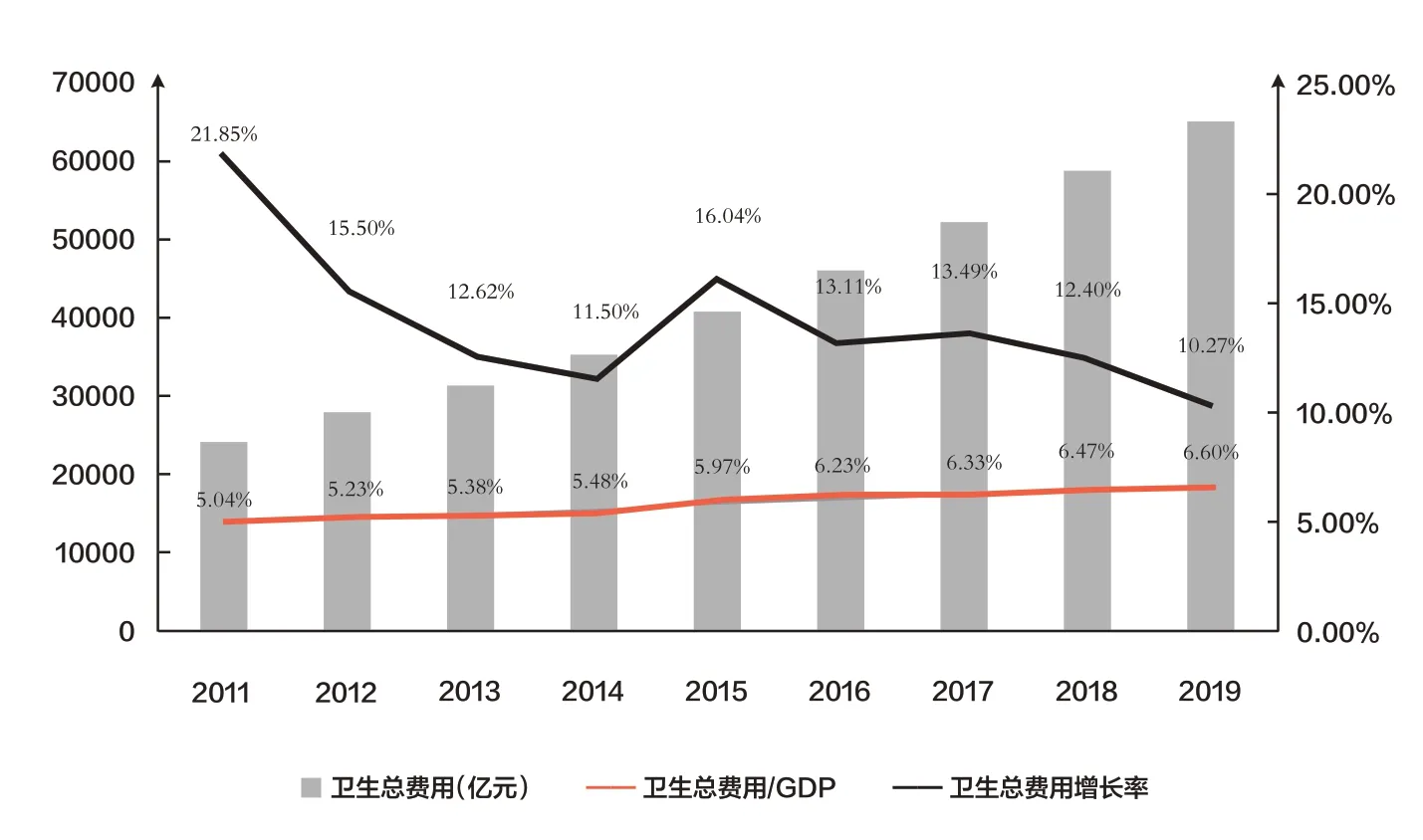

医疗通胀是指由于经济发展、城镇化水平的提升、新技术的出现等多种原因引起医疗成本上升,从而导致货币对医疗产品购买力下降的现象。根据韦莱韬悦发布的“2020 Global Medical Trends Survey Report”,2018年与2019年,中国的医疗成本增长率分别为9.2%与10.1%,高于全球医疗成本的平均增长率6.5%与6.7%。随着经济水平的提升,社会可以将更多的资源投入医疗卫生领域,加之城镇化的发展提升了医疗资源的可及性,更多的人得以进入城市享受较好的医疗服务。此外,随着人均寿命的延长,用于慢病治疗以及老年医疗支出的费用快速上升,这些因素共同导致了我国医疗通胀的产生。国家统计局和卫健委的数据显示,我国卫生总费用占GDP比重不断上升,从1979年的3.07%上升为2019 年的6.60%,卫生总费用的增长率远高于同期GDP的增长率,从侧面体现出我国医疗通胀的存在与增长的趋势。而正是由于医疗通胀的存在和医疗通胀增长率的不确定性,精算与再保公司往往无法对长期医疗保险进行精确定价。

医保政策的调整给长期医疗保险带来的风险主要在于以下两个方面:一是医保给付比例的下降,二是医保覆盖范围的下降。当前阶段,我国的医疗保险采用现收现付模式,即只考虑当年体系内的收支平衡,而未考虑到未来中老年人群所缴纳的费用与医疗补偿所需成本之间的缺口。已有部分学者对此现象进行研究,证明了我国现行医保体系内存在较大的“隐形债务”,以及有可能出现的巨额医保基金赤字的风险(宋世斌,2010)。从长远来看,为了应对大规模的“隐形债务”和医保基金赤字,现行的医保政策可能面临调整。而关于医保政策调整的方向和具体举措的不确定性,将会增加未来长期医疗保险赔付的风险。

长期医疗保险的内部风险因素主要包括赔付率严重恶化、选择性退保和老年群体被动退保三个方面。

一是赔付率严重恶化。赔付率的恶化是健康险经营中的常见问题,即在健康险产品推出之后,随着保险风险池中被保险人年龄的增长和疾病的出现,导致赔付率逐年递增。而长期医疗保险由于其期限长、保证续保的特点,可能导致赔付率恶化的速度超过预期。赔付率严重恶化对于长期保险来说,会导致保险定价不足、无法承担赔付风险的可能。

二是选择性退保。对于长期医疗保险而言,随着保险计划的延续,身体健康状况较差的人群往往选择留在计划内,而身体健康状况较好的个体则倾向于退出计划,从而加剧了赔付率的上升。为了保险计划的可持续性,赔付率的上升将会推动保险费率的上调。保险费率的上调则将进一步增加风险池内健康体流失的概率。最终赔付率恶化和选择性退保相互作用,形成恶性循环,导致死亡螺旋的出现。

▶图1 长期医疗险风险因素

▶图2 2011—2019年中国卫生总费用增长情况

三是老年群体被动退保。根据现有的监管规定,长期医疗保险根据自然费率定价,即随着年龄的增长,被保险人的保费支出将会递增。年龄较高的人群患病风险较大,对于长期医疗保险具有刚性需求,通常不愿退保。根据国外的经验,之所以发生老年人退保的情况,往往是因为其支付能力无法负担逐年增加的保费。老年群体由于支付能力限制而被迫退保,可能会引发舆论问题与社会问题。

三、发展长期医疗险的建议

针对前文提出的关于长期医疗保险存在的风险因素,本文结合国内外保险实践中的经验,从监管和保险公司两个层面提出相关建议。

在监管层面,有关部门需要审慎审批长期医疗险、建立相关补贴机制、规范短期医疗保险的经营和提升对民众的保险教育。

一是审慎审批长期医疗险,加强对长期医疗险经营的监管。对于短期医疗保险产品,保险公司可以选择对产品进行快速迭代,以吸引新的健康体加入,进而避免赔付率的恶化。但是,对于长期医疗保险,由于其保险期间的长期性,一旦发生重大事故,往往缺乏有效手段对其加以控制。因此,监管机构对于长期医疗险应当审慎监管,在保持创新性的同时保持稳健性,避免公司开发过多的长期医疗保险产品以及防止定价不足的风险。此外,对于长期医疗保险产品,监管机构应当严格执行有关规定,严格产品形态,规范保险公司销售宣传,强化信息披露,确保消费者的合法权益得到保护。

二是探索补贴机制。根据国外长期医疗险的运作经验,监管机构可以设置合理的路径进行风险分散。具体路径包括公司内部产品之间的补贴、行业内部公司之间的补贴,以及财政税收的补贴(见于奥巴马医改)。我国《关于长期医疗保险产品费率调整有关问题的通知》规定,上一年度该产品赔付率低于85%,且低于行业费率可调的长期医疗保险产品中,平均赔付率10个百分点及以上的产品不得上浮费率,这体现了公司产品赔付率与行业之间的联系。然而,现阶段有关行业内公司之间的补贴行为仍然空白。

三是规范短期医疗保险的经营。根据《保险法》的规定,财险公司只能销售短期医疗保险,故其在很大程度上会倾向于延续现有的短期百万医疗保险产品的发展路线,在市场营销中,利用短期险的低保费、高保额的优势吸引投保人。然而,由于短期医疗险的保险期间有限,基本不受医疗通胀的影响,鲜有被保险人真正使用到所谓的超高保额。如果简单地将市场上现有的短期百万医疗保险与长期医疗保险的保费与保险金额进行对比,在民众对其没有全面认识的情况下,极易引发消费者对长期医疗保险的不满与质疑。

四是提升对民众的保险教育。在规范短期医疗保险经营的同时,有关部门需要对民众进行关于保险产品知识的普及。提升对消费者的教育,有利于其充分了解长期医疗险与短期医疗险之间的差异,最终引导消费者综合考虑和选择适合其经济能力和现实需求的保险产品。

在公司层面,保险公司应当增强核保能力,优化客户管理,完善赔付机制,及早进行风险防范。

一是增强核保能力。保险公司应当加强对投保人健康状况的审核,严格杜绝不符合健康告知的人群进入长期医疗险计划。对于长期医疗险来说,核保环节尤其重要。这是因为长期医疗险保证续保,一旦不符合健康告知的人群进入保险计划,赔付率将会极速恶化,显著地影响保险产品的可持续性。保险公司应当充分利用数字化的核保技术,持续提升运营能力。

二是优化客户管理。优化客户管理对于提升客户黏性、降低退保率有着重要的作用。具体来说,一方面,保险公司可以通过增加对无理赔客户的激励,尽可能地吸引更多健康体留在长期医疗保险计划中,减少选择性退保的发生。无理赔客户激励方式可以包括降低免赔额、提升保额、保费优惠等措施。另一方面,保险公司可以提供健康管理服务,以增加客户的获得感。2019年,《健康保险管理办法》允许保险公司提供健康管理服务的成本从净保费的12%提升至20%,该办法的出台为保险公司进一步发展健康管理服务提供了支持。

三是完善赔付机制。在免赔额方面,在监管允许的情况下,保险公司可以考虑设立免赔额递增机制,即免赔额逐年进行小幅递增。免赔额作为保险产品定价的关键因素之一,其小幅递增有利于保持较低的费率水平。在具体赔付方面,可以设置分段赔付比例。针对不同费用区间、不同的疾病种类、不同等级的医院设计不同的赔付比例,约束患者就医行为,从而控制保险产品的赔付支出。在赔付责任限定方面,保险公司可以将基本责任限定为社保范围内的住院医疗费用,社保范围外的费用则采用附加险的形式予以承保。

四是及早进行风险防范。针对老年群体因保费支付能力不足而被迫退保的问题,保险公司可以搭配年金保险销售长期医疗险,用年金保险的收益覆盖长期医疗险未来的保费支出,以保障被保险人在老年阶段具有持续的保费支付能力。在进行保险产品创新的同时,更要谨慎考虑风险。对于长期健康险来说,需要审慎地对待高续保期间的产品,避免出现重大的理赔风险。

猜你喜欢

工程数学学报(2022年1期)2022-05-30

理财·市场版(2021年8期)2021-09-13

经理人·中国保险家(2021年2期)2021-06-08

进出口经理人(2020年11期)2020-11-24

金融经济(2019年10期)2019-11-11

证券市场红周刊(2019年37期)2019-10-09

理财·市场版(2019年8期)2019-09-10

知识产权(2019年2期)2019-03-19

消费导刊(2018年8期)2018-05-25

中国交通信息化(2015年9期)2015-06-06